Resolv : Expérience de validation de la faisabilité d'Ethena sur la blockchain

TechFlow SélectionTechFlow Sélection

Resolv : Expérience de validation de la faisabilité d'Ethena sur la blockchain

Une fois que les gros capitaux ont fait leur choix, le marché des petits investisseurs se retrouve libre.

Rédaction : Zuoye

Une fois que les gros capitaux ont fait leurs choix, l'espace du marché pour les petits investisseurs se libère.

Dans ce cycle, peu importe le marché haussier ou baissier, trois tendances dominent : les VC, les KOL et les stablecoins, parmi lesquelles les KOL constituent en eux-mêmes un actif pouvant être tokenisé.

Face à des options de plus en plus limitées, les VC ciblent désormais la promotion des stablecoins et des produits dits « d'investissement simple », tout en réinvestissant dans des projets déjà lancés — autant de choix à risque moindre offrant des rendements prévisibles.

Le 16 avril, Resolv, projet de stablecoin porteur de rendement Delta neutre sur chaîne (YBS), a bouclé un tour de financement de graine de 10 millions de dollars mené par Maven11. Il s'agit de sa première levée de fonds publique depuis sa création en 2023.

Comparé au succès flamboyant d'Ethena, Resolv reste discret, mais ses innovations n'ont rien à envier à ses pairs. On peut les résumer ainsi : un modèle de rendement plus singulier, des sources de revenus plus ancrées sur chaîne, et une économie token plus complexe.

Le rêve américain d'un geek russe

Un seul geste de bonne volonté de Trump a suffi à redonner aux Russes une place sur la scène mondiale.

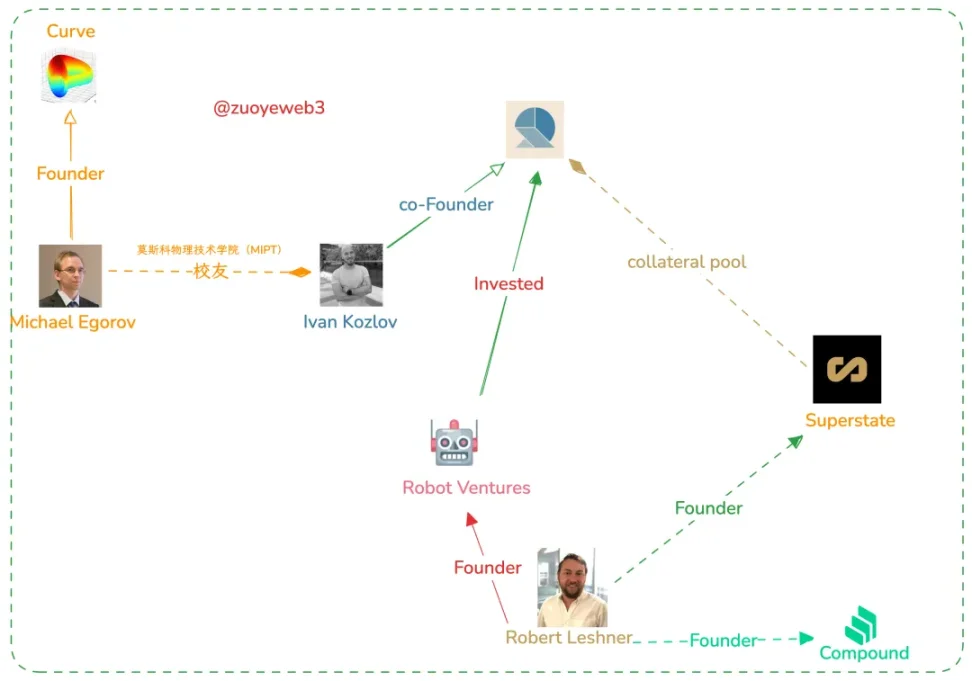

Maven11, l'investisseur principal, est basé aux Pays-Bas. Les fonds participants comme Robot Ventures sont majoritairement américains. Les trois fondateurs de Resolv — Ivan Kozlov, Fedor Chmilevfa et Tim Shekikhachev — sont tous des scientifiques formés en Russie.

On peut raisonnablement penser que ce financement était finalisé depuis longtemps, mais n'a pas été annoncé immédiatement pour des raisons de discrétion. En comparaison avec Ethena, qui nécessite le soutien des VC liés aux exchanges, un projet YBS comme Resolv doit au minimum disposer d'une réserve liquide pour faire face à un événement type cygne noir.

Légende : Cartographie sociale de l'équipe fondatrice de Resolv

Source : @zuoyeweb3

Sur chaîne, cela fonctionne-t-il ? Ethena pense que non. Arthur Hayes estime qu’il faut former une alliance stratégique avec les CEX pour assurer la liquidité de l’USDe. C’est ainsi que les jetons ENA ont été distribués aux VC des bourses, cédant une partie du pouvoir de frappe monétaire en échange de la stabilité durable du protocole.

Pour Resolv, contrairement à la posture conciliante d’Ethena, on observe une véritable adhésion à l’écosystème on-chain, accompagnée d’une volonté claire de conquérir le marché grâce à des rendements supérieurs.

Une économie token plus complexe

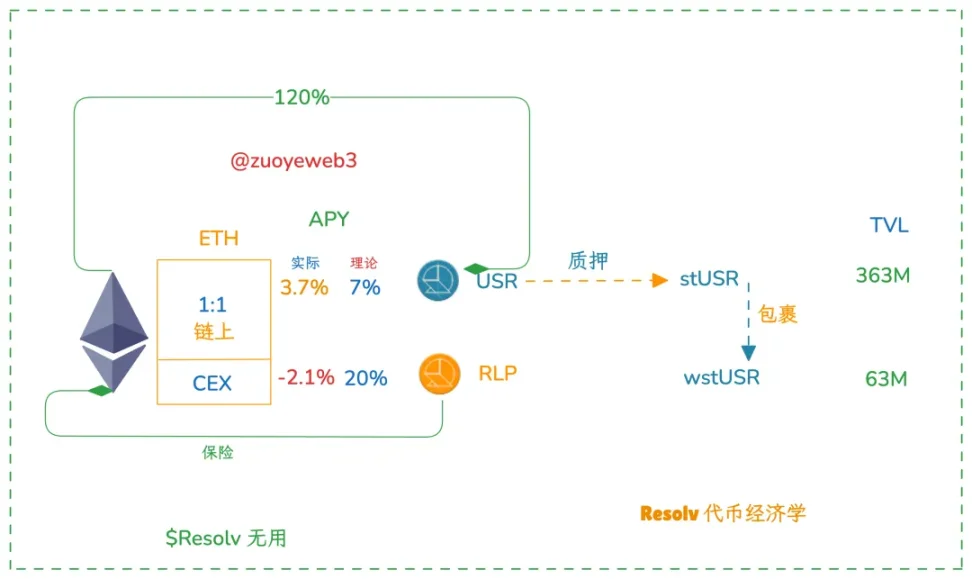

À la différence du mécanisme à double jeton (stablecoin + jeton de gouvernance) d’Ethena, Resolv dispose en réalité de trois jetons : le stablecoin USR, le jeton RLP servant de fonds d’assurance et de jeton LP, ainsi que le jeton de gouvernance $RESOLV.

Légende : Économie token de Resolv

Source : @zuoyeweb3

Il convient de noter que le jeton de gouvernance de Resolv ne joue pas un rôle particulier comparable à celui de l’ENA dans la formation d’alliances stratégiques. L’ENA d’Ethena représente en réalité une représentation proportionnelle des AP (Authorized Participants). Dans un cas extrême, l’ENA a peu d’intérêt pour les petits investisseurs, mais est essentiel au fonctionnement du protocole Ethena.

Resolv concentre ses efforts sur un système à double jeton générant des rendements : USR et RLP. Après dépôt de USDC/USDT/ETH, l’utilisateur peut théoriquement frapper du USR selon un ratio 1:1. La majeure partie de cet actif est ensuite placée dans des protocoles on-chain ou sur Hyperliquid, afin de minimiser les pertes liées à la couverture sur CEX.

L’innovation de Resolv réside dans la conception du jeton RLP, principalement destiné à couvrir les fonds engagés dans les couvertures sur CEX. En outre, il offre un rendement nettement supérieur : le taux annuel du USR se situe entre 7 % et 10 %, contre 20 % à 30 % pour le RLP. Toutefois, ces chiffres restent théoriques ; aucun n’a encore atteint son objectif.

Des sources de revenus plus intégrées à la chaîne

Comparé à Ethena, Resolv adopte une approche plus proactive vis-à-vis de l’écosystème on-chain. Du point de vue des revenus, les YBS tirent leurs gains soit des actifs producteurs de rendement comme stETH, soit des frais de couverture sur contrats CEX.

Les revenus générés on-chain peuvent potentiellement dépasser ceux issus de la couverture CEX, mais le problème majeur réside dans la liquidité d’Hyperliquid, manifestement inférieure à celle de concurrents comme Binance. Actuellement, la répartition des positions de couverture entre Binance et Hyperliquid est d’environ 7:3. C’est précisément là qu’intervient la valeur du RLP.

Le RLP est un jeton à rendement levier : il permet d’obtenir des rendements élevés avec un capital réduit. À l’heure actuelle, la TVL du RLP s’élève à seulement 63 millions de dollars, moins de 20 % de celle du USR, ce qui en fait un produit adapté aux utilisateurs à forte tolérance au risque.

Un bémol toutefois : en raison de la trajectoire baissière de l’ETH, le scénario envisagé par les YBS — où les longs ETH paient les shorts — pourrait ne pas se réaliser pendant un certain temps. Actuellement, le rendement du RLP est même négatif.

Un modèle de rendement plus original

La différence entre USR et USDe est mince. Ce qui distingue Resolv, c’est l’introduction du RLP comme mécanisme d’assurance. Comme Resolv ne peut pas encore totalement se passer des CEX hors chaîne ni de l’USDC, il cherche à en limiter les effets négatifs au maximum.

Légende : Données de Resolv

Source : @ResolvLabs

Théoriquement, le USR sera entièrement sur-collatéralisé par des actifs on-chain (actuellement à hauteur de 120 %, dont 40 % proviennent d’actifs on-chain), puis une partie des actifs mis en gage servira à la garde institutionnelle et à la couverture sur CEX hors chaîne.

Cette approche implique une efficacité du capital moindre comparée à celle d’Ethena, qui repose entièrement sur la couverture CEX hors chaîne. Le RLP de Resolv doit donc « compenser » cette perte de rendement, au moins pour atteindre l’équilibre avec Ethena.

Perspectives futures des YBS

Ethena a simplement ouvert la porte des YBS, sans pour autant marquer la fin du jeu.

Le taux de rendement de base du USR varie entre 7 % et 10 %, celui du RLP entre 20 % et 30 %. Grâce à une isolation des risques, prenons un exemple : 1,2U d’ETH permettent de frapper 1 USR ; les réserves correspondantes sont couvertes intégralement sur chaîne et via Hyperliquid, tandis que 0,2U servent à frapper du RLP et sont couverts sur Binance.

Même si Binance venait à s’effondrer, le USR pourrait toujours garantir un remboursement rigide. En réalité, le risque théorique maximal du RLP est limité à 8 %. L’innovation réside ici dans le fait que Resolv progresse par rapport à Ethena, qui dépend entièrement des CEX Perp pour l’efficacité et la sécurité du capital.

On peut aussi y voir un recul. Dans le mécanisme d’Ethena, tant que les CEX n’attaquent pas malicieusement le système, une spirale de mort est pratiquement impossible. Dans les cas extrêmes, le protocole Ethena peut compter sur des discussions avec les gros détenteurs et ses propres fonds pour stabiliser le marché — exactement comme lorsque le fondateur de Curve a stabilisé le prix via des transactions OTC lors d’un épisode de volatilité extrême.

En revanche, Resolv expose une part plus importante de ses fonds et rendements à l’écosystème on-chain, ce qui le rend vulnérable aux multiples impacts des combinaisons on-chain. Binance n’a peut-être aucune raison d’attaquer l’ENA, mais cela ne signifie pas qu’il ignorera Hyperliquid — voir à ce sujet notre analyse précédente sur Hyperliquid : 9 % de Binance, 78 % de centralisation.

Finalement, dans un environnement concurrentiel intense, il est souvent impossible de concilier sécurité et rendement. Resolv a démarré à peu près en même temps qu’Ethena, mais sa TVL et son volume d’émission sont aujourd’hui largement inférieurs. Pour les nouveaux entrants, les options ne feront que se réduire.

Néanmoins, les navires participant à la grande aventure des YBS seront de plus en plus nombreux. À l’ère de la faible rentabilité des placements traditionnels, le coût de lancement pour les projets sera inférieur à celui de l’été DeFi.

Cela paraît contre-intuitif. On imagine généralement que durant l’été DeFi, la simple existence d’un prototype attirait massivement les capitaux. Mais n’oublions pas que les rendements attendus lors des campagnes de farming dépassaient souvent 20 % — preuve en est l’UST. Aujourd’hui, le taux de référence de sUSDE chez Ethena reste sous les 5 %.

Autrement dit, dès lors qu’un nouveau venu dans l’espace YBS propose un APY supérieur à 5 %, des aventuriers viendront participer, créant ainsi une possibilité de lancer la dynamique vertueuse. Mais comment présenter ces nouveaux YBS aux petits investisseurs non avertis ? Ce n’est pas une tâche que des simples promotions par KOL ou des parrainages par VC peuvent accomplir seuls.

Conclusion

La combinaison de USR et RLP ressemble davantage à un hybride entre Hyperliquid et Ethena — un mélange LP Token + YBS. Je qualifie cette évolution de « sonicisation/berachainisation » de l’écosystème YBS : tous cherchent à dépasser les produits existants grâce à des mécanismes plus complexes.

Parallèlement, les risques augmentent nettement. Tout mécanisme LP Token se heurte à la difficulté de créer de la liquidité pour attirer... de la liquidité. De plus, le mécanisme d’assurance du RLP n’a pas encore été testé dans des conditions de marché extrêmes — alors que l’USDe a déjà connu un décrochage.

Le décrochage est le baptême du feu des stablecoins. Espérons que Resolv saura franchir cette étape.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News