Migration des liquidités sur la chaîne : 15 mois d'ascension et de déclin, qui reste debout après le reflux de l'engouement ?

TechFlow SélectionTechFlow Sélection

Migration des liquidités sur la chaîne : 15 mois d'ascension et de déclin, qui reste debout après le reflux de l'engouement ?

L'avenir de la DeFi ne réside pas dans l'extension multi-chaînes, mais appartient aux protocoles capables de transformer le récit sectoriel en habitudes utilisateurs.

Auteur : Stacy Muur

Traduction : Tim, PANews

Au cours des 15 derniers mois, le paysage de la liquidité DeFi s’est redessiné entre les différentes blockchains. Les projets portés par l’effervescence spéculative ont progressivement disparu, tandis que la liquidité s’est concentrée silencieusement sur les plateformes aux fondamentaux solides plutôt que sur celles alimentées par la spéculation.

Points clés

-

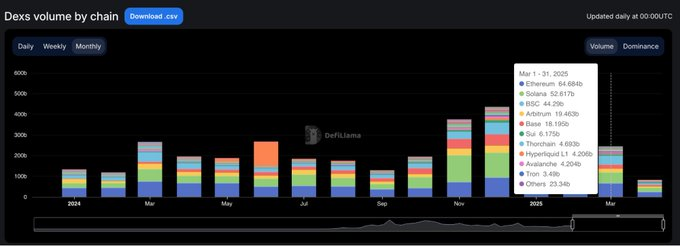

Après avoir atteint un record historique de 380 milliards de dollars en janvier 2025, le volume des échanges DEX a chuté de 35 % au cours des deux mois suivants, suggérant que janvier pourrait marquer un sommet à court terme.

-

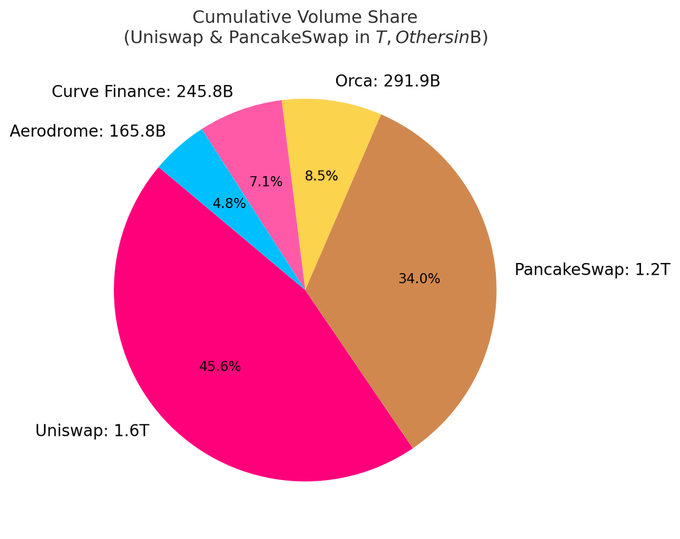

Actuellement, les dix principaux DEX représentent près de 80 % du volume total ; Uniswap et PancakeSwap seuls détiennent environ 40 % de parts de marché.

-

Les DEX basés sur Solana dominent désormais discrètement le classement, occupant cinq des dix premières places. Cette croissance est principalement tirée par le volume généré par la frénésie autour des Meme coins.

-

Hyperliquid a transformé le paysage des contrats perpétuels, passant de néophyte à plus de 60 % de part de marché en mars 2025.

Toutes les analyses présentées ici reposent sur des données publiques. Un remerciement particulier à DefiLlama pour ses statistiques continues et de haute qualité.

Un cycle défini par la hausse puis le ralentissement

Au début de 2024, les volumes DEX ont été robustes en mars et mai, avant de ralentir progressivement jusqu’en milieu d’année.

La situation a radicalement changé au quatrième trimestre, avec une explosion des volumes en novembre et décembre, tendance qui s’est prolongée jusqu’en janvier 2025, atteignant un pic spectaculaire de 380 milliards de dollars.

Cependant, ce rebond n’a été qu’éphémère. En février, le volume des transactions était déjà retombé à 245 milliards de dollars, soit une chute verticale de 35 %, mettant fin à trois mois de croissance exponentielle. Ce recul a posé les bases d’un deuxième trimestre nettement plus prudent.

Dominance des DEX : concentration entre quelques protocoles leaders

Le marché DEX reste fortement concentré. Actuellement, les dix principaux protocoles absorbent 79,5 % du volume quotidien, les cinq premiers captant à eux seuls 59,1 %.

Uniswap et PancakeSwap représentent environ 40 % du volume total des DEX, étant à ce jour les deux seules plateformes ayant franchi le seuil du billion de dollars cumulé. Leur leadership repose sur leur avantage précoce, leur soutien étendu à l’écosystème multi-chaînes et leur liquidité profonde.

Uniswap Labs a également lancé Unichain, une couche 2 Ethereum construite sur Optimism Superchain. Cette chaîne vise à permettre des transactions rapides et à faible coût grâce à une interopérabilité native multi-chaînes.

L’ascension silencieuse de Solana

Fait notable, Solana gagne en importance dans l’univers DEX. Cinq des dix principaux DEX — Orca, Meteora, Raydium, Lifinity et Pump.fun — sont aujourd’hui des projets natifs de Solana.

Orca (8,02 %) et Meteora (6,70 %) représentent à eux deux environ 15 % des activités mondiales des DEX.

Cette croissance découle des frais GAS réduits, du temps de bloc rapide et de la frénésie autour des Meme coins sur Solana. L’entrée de Pump.fun parmi les dix premiers illustre parfaitement cette dynamique.

Nouveaux protocoles : Fluid et Aerodrome

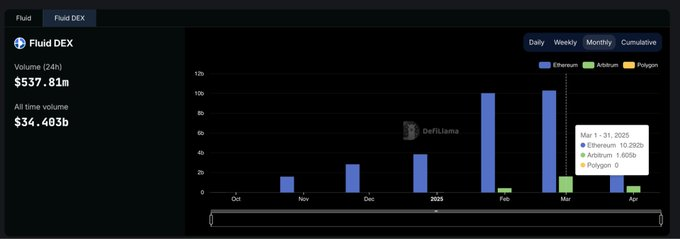

Fluid (7,09 %), le DEX le plus efficace en termes de capitalisation parmi les cinq premiers, est très actif sur Ethereum, avec plus de 10 milliards de dollars de liquidations mensuelles. Son lancement sur Arbitrum a été particulièrement remarquable : son volume est passé de 426 millions de dollars en février à 1,6 milliard en mars, témoignant d’une adoption bien supérieure à la moyenne du secteur.

Aerodrome, projet natif de Base, reflète la croissance continue de la liquidité sur la couche 2 Base.

Bien que Hyperliquid ne figure pas parmi les leaders sur le marché au comptant, il domine largement celui des contrats perpétuels, avec plus de 60 % de part de marché.

Part de marché DEX par blockchain : croître est facile, conserver est difficile

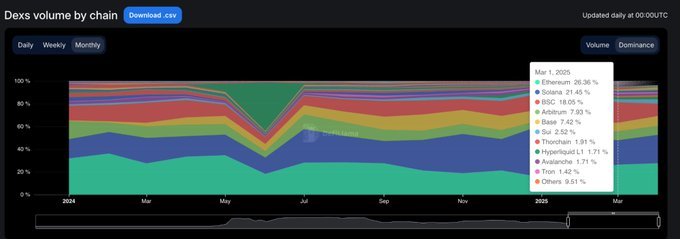

Les 15 derniers mois ont mis en lumière un phénomène clair : de nombreux projets blockchain parviennent à attirer l’attention, mais seuls quelques-uns maintiennent durablement l’intérêt. Entre janvier 2024 et mars 2025, la part de marché des DEX par blockchain a fluctué rapidement, et très peu de projets ont réussi à fidéliser leurs utilisateurs.

Solana a réalisé la percée la plus significative. Grâce à l’engouement autour des Meme coins TRUMP et MELANIA, sa part de marché a grimpé régulièrement en 2024 pour atteindre un sommet de 45,8 % en janvier 2025. Toutefois, elle a fondu de moitié en mars, tombant à 21,5 %. Malgré cela, Solana reste en tête avec une moyenne de 25,1 %.

À l’inverse, Ethereum a commencé 2024 avec environ 32 %, a chuté à 15,3 % en janvier 2025, puis rebondi à 26,4 % en mars. Même si sa croissance a ralenti, sa résilience écosystémique demeure intacte.

Base s’impose comme le poursuivant le plus stable. Passant de 3 % en mars 2024 à 12,4 % en décembre, puis redescendant à 7,4 % en mars 2025, il affiche une moyenne de 6,6 %. Sans aucune campagne de hype, sa croissance est lente mais pérenne.

BNB Chain maintient une stabilité avec une part moyenne de 14,7 %, ni boom ni krach, seulement un flux constant de capitaux provenant des petits investisseurs.

Arbitrum a démarré fort (16 %), mais a perdu du terrain, tombant à 4,8 % en janvier 2025, dépassé par Base et Solana.

Blast a atteint un pic de 42,3 % en juin 2024, puis a disparu complètement le mois suivant. Un cas typique de volume stimulé par des incitations, sans aucun taux de rétention utilisateur.

Synthèse : la domination DEX par blockchain est fortement volatile. Solana a fait une percée fulgurante, Ethereum a opéré un retour en valeur, Base étend progressivement son écosystème. Le cycle spéculatif suit un schéma de montagnes russes. En définitive, la blockchain dominante n’est pas celle qui fait le plus de bruit, mais celle qui voit le plus d’utilisation réelle.

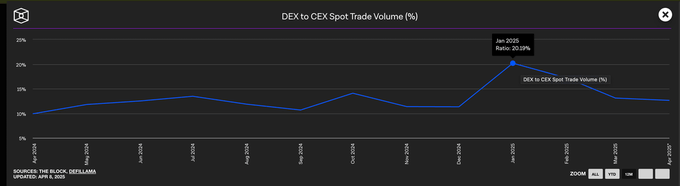

Les exchanges centralisés dominent encore les volumes au comptant

Bien que les DEX aient connu une croissance explosive début 2025, les exchanges centralisés (CEX) conservent la mainmise sur le marché au comptant. Même au pic de janvier, lorsque le volume DEX était maximal, les CEX représentaient encore près de 80 % du volume total.

La domination des CEX, passée de 90 % début 2024 à un minimum de 79 %, suit une tendance claire : les DEX progressent, mais les CEX restent le choix par défaut pour la majorité des traders.

Part de marché des protocoles de contrats perpétuels

Le paysage des contrats perpétuels on-chain a subi une transformation fondamentale en 2024.

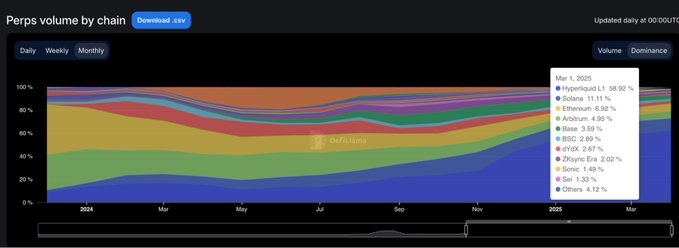

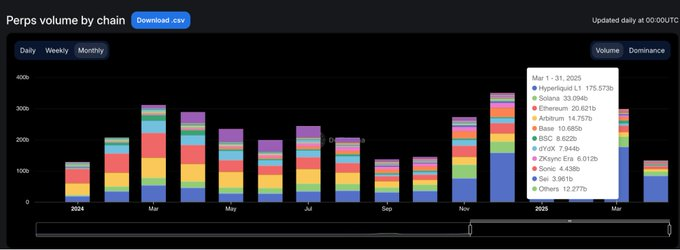

Après plus de deux ans à la tête du classement, dYdX a vu son trône renversé par l’arrivée de Hyperliquid, qui a redéfini ce que signifie la domination. Ce dernier a atteint la première place en février, brièvement dépassé par SynFutures à mi-année, mais a repris la tête en août pour ne plus la lâcher. En mars 2025, Hyperliquid contrôle près de 59 % du volume total des contrats perpétuels, consolidant sa position comme la plateforme préférée des traders professionnels.

Cette ascension a attiré une attention massive, offrant une expérience proche de celle des CEX, bien plus fluide que tout DEX précédent. En comparaison, la part de marché de dYdX a chuté brutalement, passant de 13,2 % en début 2024 à seulement 2,7 % en mars 2025, les utilisateurs migrant massivement vers des plateformes plus rapides, plus simples et plus modernes.

Jupiter Perps a emprunté une autre voie, tirant parti de la liquidité native de Solana et du trafic de son DEX au comptant, atteignant la deuxième place avec 8,8 %. Bien qu’en pleine ascension, son élan s’est essoufflé, le maintenant derrière Hyperliquid. D’autres projets comme SynFutures, Vertex Protocol ou Paradex ont brièvement brillé.

Blockchains des contrats perpétuels : une reconstruction complète en un cycle

Le changement le plus marquant dans l’infrastructure des contrats perpétuels au cours de l’année dernière n’est pas tant le choix des protocoles que la confiance accordée aux blockchains exécutant ces transactions.

En mars 2025, la part combinée d’Ethereum et d’Arbitrum dans les contrats perpétuels est tombée à 11,8 %, contre plus de 65 % en janvier 2024, illustrant le passage massif vers des couches d’exécution plus récentes et plus rapides.

Le moteur de ce changement est la blockchain propriétaire développée par Hyperliquid. En moins d’un an, sa part de marché est passée de 13,6 % à 58,9 %, remplaçant les solutions L1 et L2 qui définissaient auparavant les standards du secteur. Elle devient ainsi l’environnement par défaut pour les contrats perpétuels, non seulement grâce à sa rapidité, mais surtout en offrant fiabilité et faible latence, exigences cruciales pour les traders professionnels.

Solana a également connu une poussée forte fin 2024, portée par Jupiter et Phoenix, atteignant près de 16 %. Mais elle s’est stabilisée entre 10 et 11 %, incapable de maintenir cet élan. Base et ZKsync montrent des signes de vitalité (pics à 6-7 %), mais n’ont pas réussi à intégrer le cercle des leaders.

Parallèlement, Blast est devenu un exemple d’avertissement : ce projet éphémère a atteint 18,8 % en juin 2024, puis a disparu aussi vite. Dans un domaine où la qualité du produit et la rétention des utilisateurs priment, la simple spéculation ne suffit pas. La norme industrielle est désormais claire : les blockchains centrées sur la performance redéfinissent les critères de compétition, et les infrastructures traditionnelles ont perdu leur statut par défaut.

L’avenir du DeFi ne réside pas dans l’extension multi-chaînes, mais dans les protocoles capables de transformer une narration sectorielle en habitudes d’utilisation concrètes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News