Le bitcoin après la désendettement, le prochain grand gagnant des flux de capitaux mondiaux

TechFlow SélectionTechFlow Sélection

Le bitcoin après la désendettement, le prochain grand gagnant des flux de capitaux mondiaux

Une fois que la dégonflement de l'endettement sera terminé, ce sera le cheval le plus rapide, accélérant en avant.

Auteur :fejau

Traduction : TechFlow

Je souhaite aborder une question à laquelle je réfléchis depuis longtemps : comment le bitcoin pourrait-il évoluer dans un contexte de transformation majeure des flux de capitaux, une situation que le bitcoin n’a jamais connue depuis sa création ?

Je pense qu’une fois la désendettement terminé, le bitcoin offrira une opportunité de trading incroyable. Dans cet article, j’approfondirai mon raisonnement.

Quels ont été les principaux moteurs historiques du prix du bitcoin ?

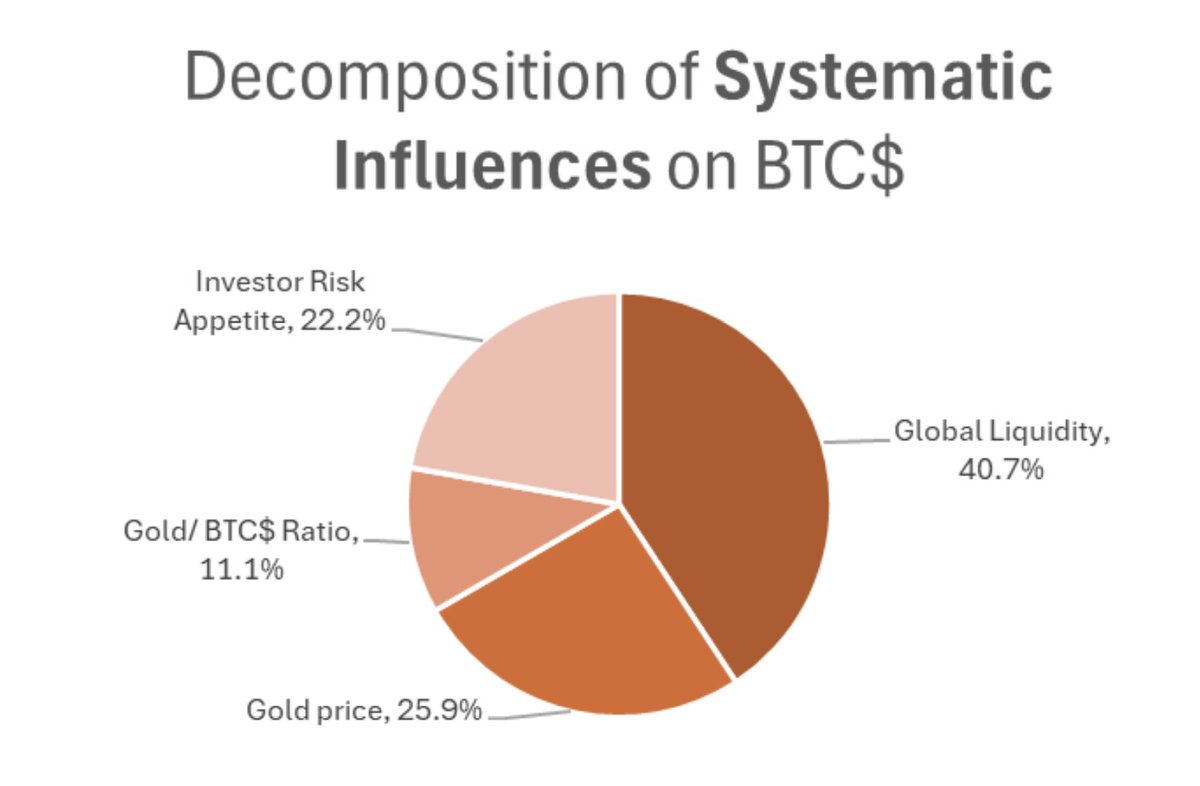

J’utiliserai les travaux de Michael Howell sur les facteurs historiques du prix du bitcoin, et m’en servirai pour mieux comprendre comment ces éléments interconnectés pourraient évoluer prochainement.

Comme illustré ci-dessus, les moteurs du bitcoin comprennent :

-

La demande globale des investisseurs pour des actifs risqués à forte sensibilité (β)

-

La corrélation avec l’or

-

La liquidité mondiale

Depuis 2021, j’utilise un cadre simple pour analyser l’appétit pour le risque, la performance de l’or et la liquidité mondiale : suivre le déficit budgétaire en pourcentage du PIB, comme indicateur pratique pour mesurer la stimulation budgétaire qui a dominé les marchés mondiaux depuis cette période.

Un taux élevé de déficit budgétaire par rapport au PIB entraîne mécaniquement une inflation plus élevée, un PIB nominal accru, donc des revenus totaux supérieurs pour les entreprises – puisque les revenus sont une mesure nominale. Pour les entreprises capables de bénéficier d’économies d’échelle, cela constitue un puissant levier de croissance bénéficiaire.

Dans la plupart des cas, la politique monétaire joue un rôle secondaire dans les activités liées aux actifs risqués, tandis que la stimulation budgétaire reste le moteur principal. Comme le montre régulièrement @BickerinBrattle dans ce graphique, l’ampleur de la stimulation monétaire américaine est si faible comparée à la stimulation budgétaire que je choisis de la mettre de côté dans cette analyse.

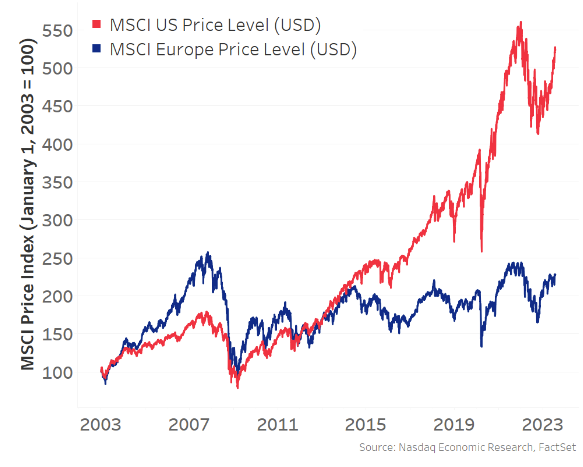

Comme indiqué dans le graphique ci-dessous, parmi les principales économies occidentales développées, les États-Unis affichent un déficit budgétaire bien supérieur à celui de tout autre pays.

En raison de ce niveau élevé de déficit, la croissance des revenus a été dominante, ce qui explique la performance exceptionnelle des marchés boursiers américains par rapport aux autres économies modernes :

En raison de cette dynamique, les marchés actions américains sont devenus le principal moteur marginal de la croissance des actifs risqués, de l’effet de richesse et de la liquidité mondiale, attirant ainsi les capitaux mondiaux vers les États-Unis. Ce mouvement d’afflux de capitaux, combiné à un important déficit commercial, fait que les États-Unis échangent des biens contre des dollars acquis par des pays étrangers, lesquels sont ensuite réinvestis dans des actifs libellés en dollars (comme les obligations d’État ou les MAG7). Les États-Unis deviennent ainsi le principal moteur mondial de l’appétit pour le risque.

Revenons maintenant aux recherches de Michael Howell mentionnées plus haut. L’appétit pour le risque et la liquidité mondiale ont été principalement pilotés par les États-Unis au cours de la dernière décennie, tendance accélérée depuis la pandémie en raison du déficit budgétaire américain nettement supérieur à celui des autres pays.

Par conséquent, le bitcoin, bien qu’étant un actif de liquidité mondiale (et non exclusivement américain), a vu sa corrélation positive avec les marchés actions américains s’intensifier depuis 2021.

Maintenant, je considère que cette corrélation est fallacieuse. Quand j’emploie ici le terme « corrélation fallacieuse », c’est dans un sens statistique : un troisième facteur – variable causale non visible dans l’analyse de corrélation – serait en réalité le véritable moteur. Je pense que ce facteur est la liquidité mondiale, pilotée par les États-Unis depuis près de dix ans, comme nous l’avons vu précédemment.

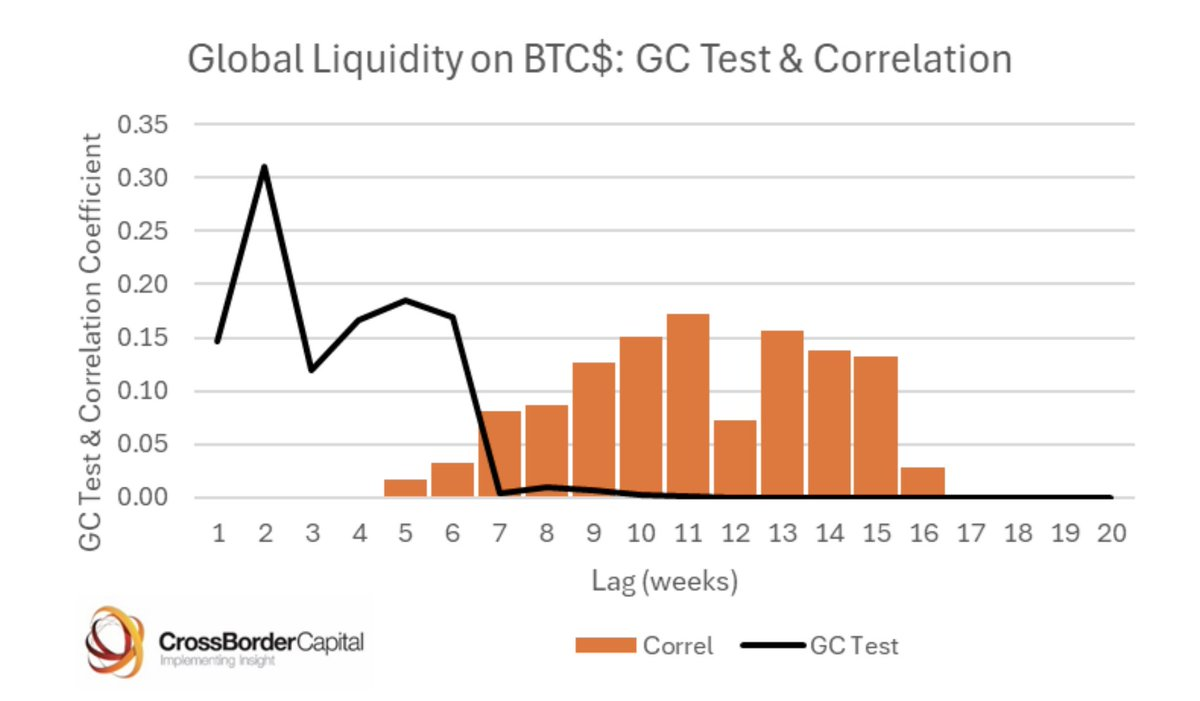

Lorsque nous approfondissons la signification statistique, nous devons aussi établir des relations de causalité, pas seulement des corrélations positives. Heureusement, Michael Howell a réalisé un excellent travail à cet égard, en utilisant le test de causalité de Granger pour démontrer une relation causale entre la liquidité mondiale et le bitcoin.

Quel point de départ cela nous donne-t-il ?

Le bitcoin est principalement piloté par la liquidité mondiale, et comme les États-Unis ont dominé cette expansion, une corrélation fallacieuse avec les marchés américains est apparue.

Au cours du dernier mois, plusieurs récits dominants ont émergé à mesure que nous spéculons sur les objectifs commerciaux de Trump et la restructuration des flux mondiaux de capitaux et de biens. Je les résume ainsi :

-

Le gouvernement Trump souhaite réduire son déficit commercial avec d'autres pays, ce qui implique mécaniquement une diminution des dollars envoyés à l'étranger, qui ne seront plus réinvestis dans des actifs américains. Une telle réduction du déficit commercial ne peut se produire sans ce changement.

-

Le gouvernement Trump estime que les monnaies étrangères sont artificiellement sous-évaluées, rendant ainsi le dollar anormalement fort, et cherche à rééquilibrer cette situation. En résumé, un dollar plus faible et des monnaies étrangères plus fortes entraîneraient une hausse des taux d'intérêt locaux, incitant les capitaux à revenir capturer ces rendements désormais plus attractifs après ajustement des changes, ainsi que les actions locales.

-

La stratégie trumpienne de "tirer d'abord, poser des questions ensuite" dans les négociations commerciales pousse le reste du monde, jusqu'alors caractérisé par des déficits budgétaires modestes par rapport aux États-Unis (comme indiqué ci-dessus), à investir massivement dans la défense, les infrastructures et des politiques protectionnistes générales afin d'accroître leur autonomie. Même si les tensions tarifaires baissent (par exemple avec la Chine), je pense que la tendance est désormais irréversible : les pays continueront dans cette voie.

-

Trump souhaite que les autres pays augmentent leur dépense militaire en pourcentage du PIB et contribuent davantage au financement de l’OTAN, car les États-Unis supportent actuellement une grande part de ce coût. Cela augmentera également les déficits budgétaires.

Je laisse provisoirement de côté mes opinions personnelles sur ces points, pour me concentrer sur leurs implications potentielles si on suit logiquement leurs conclusions :

-

Les capitaux quitteront les actifs libellés en dollars pour retourner dans leurs pays d’origine. Cela signifie que les marchés actions américains performeront moins bien que le reste du monde, les rendements obligataires monteront et le dollar s’affaiblira.

-

Ces capitaux reviendront vers des zones où les déficits budgétaires ne sont plus contraints ; d’autres économies modernes commenceront à dépenser massivement et à imprimer de la monnaie pour financer ces déficits accrus.

-

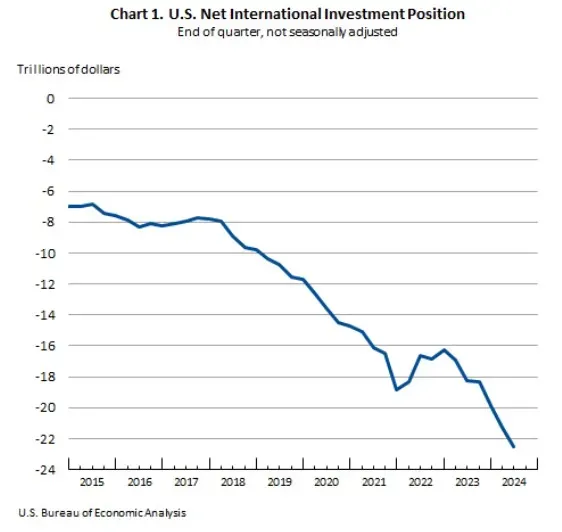

Alors que les États-Unis passent d’un rôle de partenaire mondial des capitaux à un rôle plus protectionniste, les détenteurs d’actifs en dollars devront augmenter la prime de risque exigée pour ces actifs auparavant perçus comme parfaits, et appliquer une marge de sécurité plus large. Ce processus entraînera une hausse des rendements obligataires, et les banques centrales étrangères chercheront à diversifier leurs bilans, passant d’une exposition quasi exclusive aux obligations américaines vers d’autres actifs neutres comme l’or. De même, les fonds souverains et les caisses de retraite étrangères pourraient adopter cette stratégie de diversification.

-

À l’inverse, certains soutiennent que les États-Unis restent le centre incontesté de l’innovation et de la croissance technologique, et aucun pays ne remettra cela en cause. L’Europe, trop bureaucratique et socialiste, ne peut pas poursuivre le capitalisme avec autant d’ardeur que les États-Unis. Je suis sensible à cet argument, ce qui pourrait signifier que cette évolution n’est pas un phénomène durable sur plusieurs années, mais plutôt une tendance de moyen terme, car la valorisation de ces sociétés technologiques limitera temporairement leur potentiel de hausse.

Revenons au titre de cet article : la première transaction consiste à vendre les actifs en dollars que le monde détient en excès, afin d’éviter la désendettement en cours. Étant donné que ces actifs sont surexposés, la désendettement pourrait devenir chaotique lorsque les limites de risque seront atteintes par les grands gestionnaires de fonds et les hedge funds multi-stratégies dotés de stop-loss stricts. Quand cela arrivera, nous assisterons à des journées semblables à des appels de marge, où tous les actifs doivent être vendus pour lever des liquidités. La stratégie de trading à ce stade est alors de survivre et de conserver du pouvoir d’achat.

Cependant, une fois que la désendettement sera apaisé, la prochaine phase de trading commencera : pivoter vers des portefeuilles plus diversifiés — actions étrangères, obligations étrangères, or, matières premières, et même le bitcoin.

Nous avons déjà commencé à observer cette dynamique lors des séances de rotation des marchés, loin des journées d’appels de marge : l’indice dollar (DXY) baisse, les marchés actions américains sous-performent par rapport aux autres régions, l’or bondit, et le bitcoin se maintient de manière surprenante par rapport aux traditionnelles valeurs technologiques américaines.

Je crois que, dans ce contexte, l’augmentation marginale de la liquidité mondiale s’orientera vers une dynamique exactement opposée à celle à laquelle nous étions habitués. D’autres régions prendront désormais le relais pour stimuler la liquidité mondiale et l’appétit pour le risque.

En réfléchissant aux risques de cette diversification dans un contexte de guerre commerciale mondiale, je crains les risques extrêmes liés à une exposition excessive aux actifs risqués d’autres pays, car de graves mauvaises nouvelles tarifaires pourraient surgir à tout moment. C’est pourquoi l’or et le bitcoin deviennent des choix privilégiés pour une allocation mondiale diversifiée dans ce nouveau cadre.

L’or grimpe constamment, atteignant chaque jour de nouveaux sommets historiques, reflétant ce changement de régime. Toutefois, bien que le bitcoin ait montré une résilience surprenante tout au long de cette transition institutionnelle, sa corrélation en bêta avec l’appétit pour le risque a jusqu’ici limité sa performance, l’empêchant de suivre l’or.

Par conséquent, à mesure que nous avançons vers un rééquilibrage mondial des capitaux, je crois que la prochaine transaction est le bitcoin.

Lorsque je compare ce cadre aux travaux de Howell sur les corrélations, je vois une convergence claire :

-

Les marchés actions américains ne peuvent pas être influencés par la liquidité mondiale, mais uniquement par la liquidité mesurée via la stimulation budgétaire, ajoutée à un certain afflux de capitaux (mais nous venons justement d’établir que ce flux pourrait s’arrêter, voire s’inverser). Le bitcoin, en revanche, est un actif mondial qui reflète précisément cette vision élargie de la liquidité mondiale.

-

Avec l’ancrage de ce scénario et la poursuite de la réaffectation des risques par les investisseurs, je crois que l’appétit pour le risque sera désormais piloté par d’autres régions que les États-Unis.

-

L’or performe très bien, donc concernant la composante du bitcoin corrélée à l’or, nous pouvons cocher cette case.

Étant donné tout cela, je vois pour la première fois sur les marchés financiers une possibilité concrète que le bitcoin se détache des actions technologiques américaines. Je sais que cette idée survient souvent au moment des sommets locaux du bitcoin. Mais cette fois, la différence réside dans le potentiel de changement profond des flux de capitaux, qui pourrait rendre cette rupture durable.

Ainsi, pour un trader macro comme moi, axé sur l’appétit pour le risque, le bitcoin apparaît ici comme la transaction la plus pure. On ne peut pas imposer de droits de douane sur le bitcoin, il se moque des frontières, il offre un bêta élevé au portefeuille, sans les risques extrêmes actuels liés à la tech américaine, je n’ai pas besoin de trancher sur la capacité de l’UE à remettre de l’ordre chez elle, et il procure un accès pur à la liquidité mondiale, pas seulement à la liquidité américaine.

C’est précisément ce type de régime de marché qui a motivé la création du bitcoin. Une fois que la poussière du désendettement sera retombée, il sera le cheval le plus rapide, prêt à accélérer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News