Les cercles d'amis des VC du secteur de la cryptographie : quelles sont les meilleures équipes, qui s'unissent pour investir ensemble dans des projets ?

TechFlow SélectionTechFlow Sélection

Les cercles d'amis des VC du secteur de la cryptographie : quelles sont les meilleures équipes, qui s'unissent pour investir ensemble dans des projets ?

Les investissements conjoints passés ne se transforment pas nécessairement en coopération future ; durant les périodes de frénésie, les investissements conjoints ont tendance à augmenter.

Auteurs : @shloked_ et @joel_john95

Traduction : TechFlow

Il s'agit d'une version condensée de notre newsletter publiée sur Decentralised.co. Nous avons étudié comment les sociétés de capital-risque (VCs) dans la cryptosphère choisissent leurs co-investisseurs ainsi que leurs modèles historiques d'investissement. L'outil associé est disponible ici.

En tant que catégorie d'actifs, le capital-risque suit une loi de puissance extrême. Pourtant, l'ampleur précise de ce phénomène n'a pas été profondément explorée, car nous sommes constamment en train de suivre les dernières narrations. Ces dernières semaines, nous avons créé un outil interne pour cartographier le réseau de tous les fonds de capital-risque crypto. Mais pourquoi faire cela ?

La logique centrale est simple. En tant que fondateur, savoir quels VCs investissent fréquemment ensemble peut vous faire gagner du temps et optimiser votre stratégie de levée de fonds. Chaque transaction est une empreinte digitale. Lorsque nous les visualisons sous forme de graphique, nous pouvons révéler l'histoire cachée derrière.

Autrement dit, nous pouvons identifier les nœuds responsables de la majeure partie des levées de capitaux dans l'écosystème crypto. Nous cherchons à découvrir les ports au sein des réseaux commerciaux modernes, tout comme les marchands d'il y a mille ans.

Nous pensons que cette expérience est intéressante pour deux raisons.

1. Notre propre réseau de capital-risque fonctionne un peu comme Fight Club. Personne ne se bat (pour l'instant), mais nous n'en parlons jamais non plus.

Ce réseau couvre environ 80 fonds. Dans l'univers global du VC crypto, environ 240 fonds ont déployé plus de 500 000 $ lors de tours de financement en phase amorçage. Cela signifie que nous touchons directement un tiers de ce total, et près des deux tiers lisent nos publications. Une portée que je n'aurais jamais imaginée, mais qui est pourtant bien réelle.

Cependant, il est souvent difficile de suivre précisément où chaque fond investit. Envoyer régulièrement des mises à jour aux fonds devient rapidement du bruit.

Cet outil de suivi agit donc comme un filtre, permettant de comprendre quels fonds ont déjà déployé des capitaux, dans quels domaines, et avec quels partenaires.

2. Pour les fondateurs, connaître où le capital est alloué n'est que la première étape. Il est encore plus utile de comprendre la performance de ces fonds et avec quels autres ils investissent habituellement.

Pour cela, nous avons calculé la probabilité historique qu’un fonds voie ses investissements recevoir un financement ultérieur, bien que cette mesure devienne moins claire aux stades avancés (comme la série B), où les entreprises émettent souvent des jetons plutôt que de lever des capitaux traditionnels.

Aider les fondateurs à identifier les investisseurs actifs dans le VC crypto est une première étape. La suivante consiste à comprendre quels fournisseurs de capital obtiennent de meilleurs résultats. Une fois ces données en main, nous pouvons explorer quels fonds co-investissent ensemble pour maximiser leurs performances.

Bien sûr, rien de très compliqué ici.

Personne ne garantit qu’écrire un chèque conduise automatiquement à une levée de série A. Tout comme personne ne garantit qu’un premier rendez-vous aboutira au mariage. Mais comprendre le terrain que l’on arpente est incontestablement utile, que ce soit en amour ou en capital-risque.

Construire l’architecture du succès

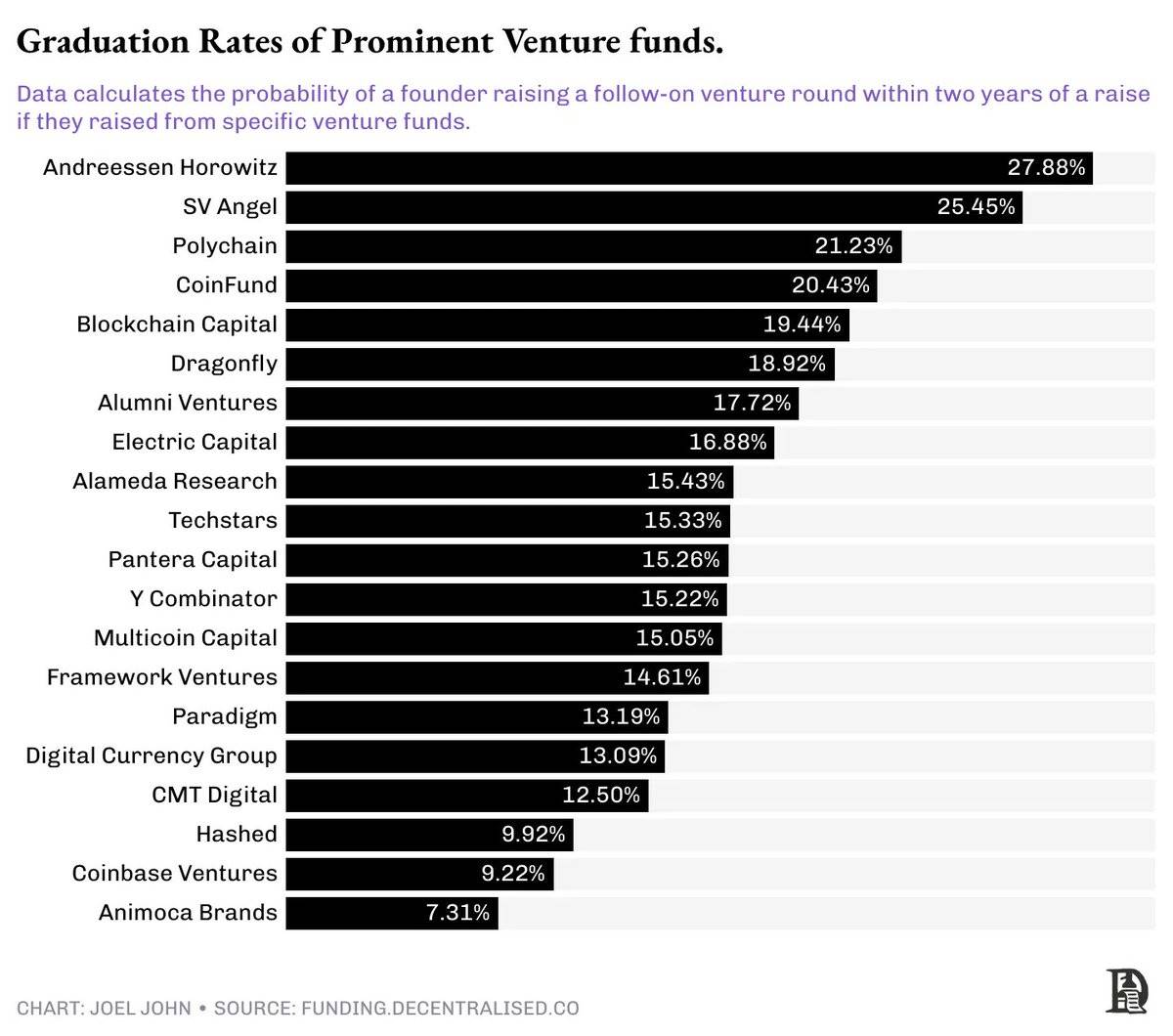

Nous avons utilisé une logique simple pour identifier les fonds dont les portefeuilles connaissent le plus de tours de financement successifs. Si un fond voit plusieurs de ses entreprises réussir à lever des fonds après le stade amorçage, c’est probablement qu’il fait quelque chose de bien. Lorsqu’une entreprise lève à une valorisation supérieure au tour suivant, la valeur de l’investissement du VC augmente. Ainsi, les levées subséquentes constituent un bon indicateur de performance.

Nous avons sélectionné les 20 fonds ayant le plus grand nombre de tours ultérieurs dans leur portefeuille, puis calculé combien d’entreprises ils avaient financées au stade amorçage. On peut alors estimer efficacement la probabilité qu’un fondateur obtienne un nouveau financement. Par exemple, si un fond a écrit 100 chèques en amorçage, dont 30 ont mené à un nouveau tour dans les deux ans, nous calculons une probabilité de progression de 30 %.

Précision importante : nous avons fixé une limite temporelle de deux ans. En réalité, certaines startups peuvent choisir de ne pas lever de fonds, ou reporter leur prochain tour au-delà de cette période.

Même parmi les 20 meilleurs fonds, la loi de puissance reste extrêmement marquée.

Par exemple, lever des fonds auprès d’A16z signifie que vous avez une chance sur trois de lever à nouveau dans les deux ans. Autrement dit, une startup sur trois financée par A16z accède à une série A.

Considérant que les fonds situés en bas de ce classement n’ont qu’une chance sur 16, ce taux de réussite est particulièrement élevé.

Dans ce top 20 des fonds favorisant les tours ultérieurs, les fonds vers la 20e place affichent seulement 7 % de probabilité de refinancement. Ces chiffres semblent proches, mais dans leur contexte, une probabilité de 1/3 équivaut à tirer un nombre inférieur à trois avec un dé, tandis qu’une chance sur 14 correspond approximativement à la probabilité d’avoir des jumeaux. Ce sont des résultats radicalement différents, aussi bien littéralement que statistiquement.

Plaisanterie mise à part, cela illustre fortement le degré de concentration au sein du capital-risque crypto. Certains fonds peuvent structurer des levées ultérieures pour leurs entreprises grâce à la présence d’un fonds de croissance en interne.

Ils peuvent ainsi intervenir à la fois en amorçage et en série A dans la même société. Quand un fonds renforce sa participation dans une entreprise, cela envoie généralement un signal positif aux investisseurs du tour suivant.

En d'autres termes, la présence d’un fonds de croissance au sein d’une société de capital-risque influence significativement les chances de succès d’une entreprise dans les années à venir.

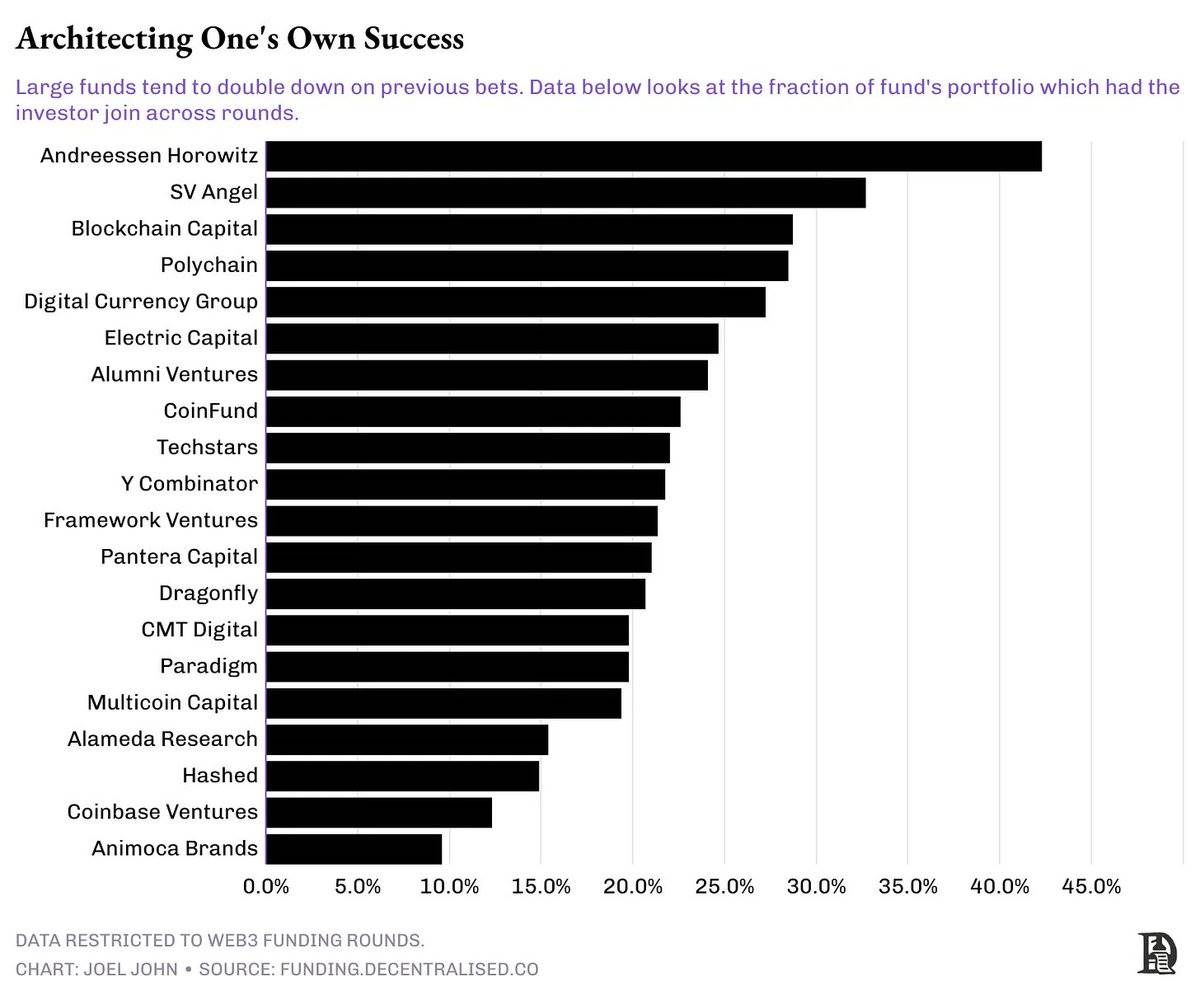

L’effet longue traîne de cette tendance est que les fonds de capital-risque crypto évoluent vers des investissements privés similaires à ceux du private equity, ciblant des projets générant des revenus substantiels. Nous avions théorisé ce changement. Mais que montrent réellement les données ? Pour l’étudier, nous avons examiné le nombre de startups de notre panel ayant reçu un financement ultérieur. Puis, nous avons calculé la proportion de cas où le même fonds de risque a participé à nouveau au tour suivant.

Autrement dit, si une entreprise a levé en amorçage auprès d’A16z, quelle est la probabilité qu’A16z investisse également lors de sa série A ?

Un schéma clair émerge rapidement. Les grands fonds, dont les actifs sous gestion dépassent un milliard de dollars, ont tendance à co-investir fréquemment. Par exemple, parmi les startups du portefeuille d’A16z qui ont levé davantage de capitaux, 44 % ont vu A16z participer au tour suivant. Blockchain Capital, DCG et Polychain ont renforcé respectivement un quart de leurs investissements lors des nouveaux tours.

En d’autres termes, le choix de vos investisseurs en stade précoce ou amorçage importe beaucoup plus que ce que l’on imagine, car ces acteurs ont plus tendance à soutenir continuellement leurs entreprises.

Co-investissement systématique

Ces modèles de co-investissement sont issus d’une analyse rétrospective. Nous ne prétendons pas que les entreprises financées par des VCs non classés parmi les meilleurs soient vouées à l’échec. Toute activité économique vise la croissance ou la création de profit. Les entreprises capables d’atteindre l’un ou l’autre verront leur valorisation augmenter avec le temps. Bien sûr, cela améliore leurs chances de succès. Si vous ne pouvez pas lever auprès de ce groupe des 20 meilleurs investisseurs, une façon d’augmenter vos probabilités consiste à passer par leur réseau, autrement dit, à vous connecter à ces hubs de capital.

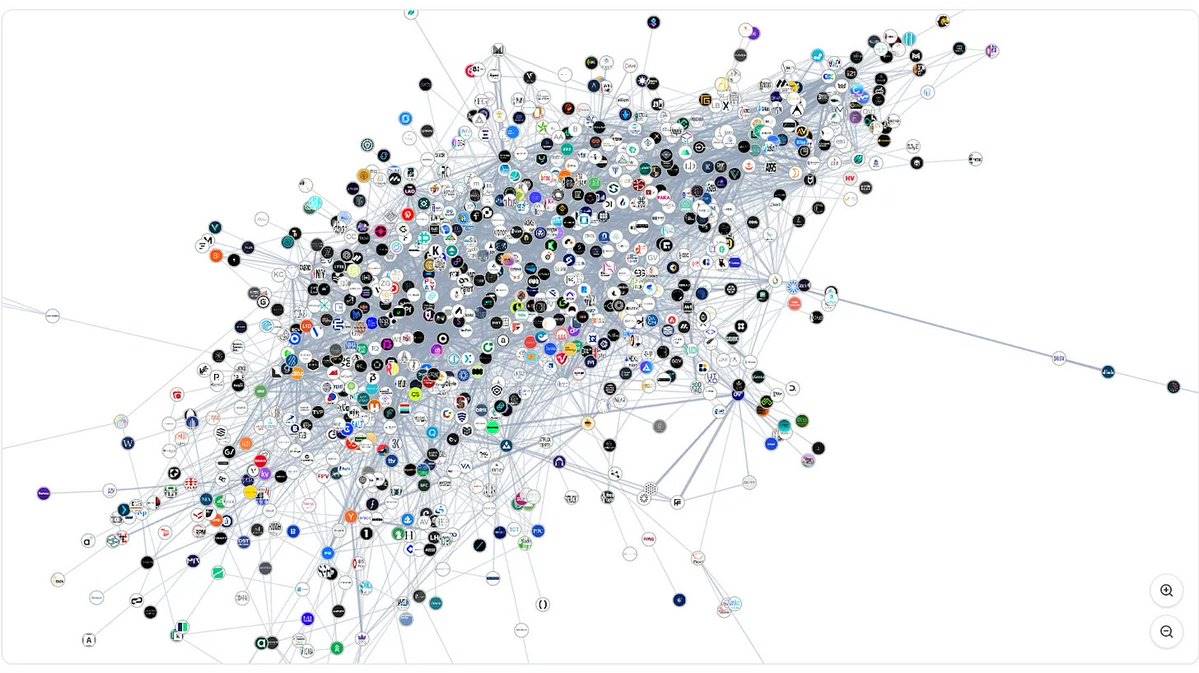

Le graphique ci-dessous représente le réseau de tous les investisseurs en cryptomonnaies au cours des dix dernières années. Il inclut 1 000 investisseurs reliés par environ 22 000 connexions. Une connexion existe lorsque deux investisseurs ont co-investi ensemble. Cela peut sembler encombré, voire offrir trop de choix. Pourtant, ce graphique inclut aussi des fonds disparus, n’ayant jamais rendu d’argent ou cessant désormais toute activité.

Je sais, cela semble chaotique.

Cependant, la réalité du marché apparaît plus clairement sur l’image suivante. Si vous êtes un fondateur en recherche de série A, le bassin de fonds capables de lever plus de 2 millions de dollars compte environ 50 entités. Le réseau d’investisseurs ayant participé à de tels tours inclut environ 112 fonds. Ce groupe se concentre progressivement, montrant une préférence accrue pour certains partenaires de co-investissement.

Durant le passage du stade amorçage à la série A, vous pouvez lever auprès de nombreux investisseurs. Avec le temps, les fonds développent des habitudes de co-investissement. Un fond investissant dans une entreprise accompagne souvent un autre fond partenaire, en raison de compétences complémentaires (support technique ou développement commercial) ou de relations personnelles. Pour étudier ces dynamiques, nous avons analysé les modèles de co-investissement entre fonds au cours de la dernière année.

Par exemple, au cours de l’année dernière :

-

Polychain et Nomad Capital ont co-investi 9 fois.

-

Bankless et Robot Ventures ont co-investi 9 fois.

-

Binance et Polychain ont co-investi 7 fois.

-

Binance et HackVC ont également co-investi 7 fois.

-

De même, OKX et Animoca ont co-investi 7 fois.

Les grands fonds deviennent de plus en plus sélectifs dans leurs choix de co-investisseurs.

Par exemple, Robot Ventures a participé à 3 des 10 levées de Paradigm l’an dernier. Dragonfly a partagé 3 de ses 13 investissements avec Robot Ventures et Founders Fund.

De même, Founders Fund a co-investi 3 fois sur 9 avec Dragonfly.

Autrement dit, nous entrons progressivement dans une ère où quelques fonds réalisent de gros investissements avec peu de co-investisseurs. Et beaucoup de ces co-investisseurs sont souvent des fonds bien établis depuis longtemps.

Entrer dans la matrice du capital

Une autre approche consiste à analyser le comportement des investisseurs les plus actifs. La matrice ci-dessus examine les fonds ayant investi le plus fréquemment depuis 2020 et leurs relations mutuelles. Vous remarquerez que les accélérateurs (comme Y Combinator ou Outlier Ventures) co-investissent rarement avec les bourses (telles que Coinbase Ventures).

À l’inverse, les bourses affichent souvent des préférences marquées. Par exemple, OKX Ventures co-investit fortement avec Animoca Brands. Coinbase Ventures a partagé plus de 30 investissements avec Polychain, et 24 supplémentaires avec Pantera.

Nous observons trois phénomènes structurels :

-

Bien qu’extrêmement actifs, les accélérateurs co-investissent peu avec les bourses ou grands fonds, probablement en raison de préférences de stade.

-

Les grandes bourses préfèrent les fonds de capital-risque orientés croissance. À ce jour, Pantera et Polychain dominent ce segment.

-

Les bourses collaborent souvent avec des acteurs locaux. Les choix de co-investissement d’OKX Ventures et de Coinbase reflètent des préférences différentes, soulignant la dimension globale de l’allocation du capital dans Web3.

Alors, si les fonds de risque se regroupent, d’où viendra le prochain apport marginal de capital ? J’ai remarqué un modèle intéressant : le capital d’entreprise forme ses propres clusters. Par exemple, Goldman Sachs a partagé deux investissements au cours de son histoire avec PayPal Ventures et Kraken. Coinbase Ventures a co-investi 37 fois avec Polychain, 32 fois avec Pantera et 24 fois avec Electric Capital.

À la différence du capital-risque traditionnel, les pools d’entreprises ciblent généralement des entreprises en phase de croissance ayant atteint un fort product-market fit (PMF). Comment ce type de capital se comporte-t-il durant les périodes de baisse du financement en phase initiale ? Cela reste à observer.

Un réseau en évolution

Extrait de « The Square and the Tower »

Après avoir lu il y a quelques années The Square and the Tower de Niall Ferguson, j’ai souhaité étudier les réseaux relationnels dans la cryptosphère. Ce livre montre comment la diffusion des idées, des produits ou même des maladies est liée aux structures de réseau. Ce n’est que récemment, avec la création de notre tableau de bord financier, que j’ai réalisé qu’il était possible de visualiser les connexions entre les sources de capital dans le monde crypto.

Je pense que ces jeux de données, ainsi que la nature des interactions économiques entre ces entités, peuvent être utilisés pour concevoir (et exécuter) des fusions, acquisitions ou rachats de sociétés privées via des jetons. Ce sont des pistes que nous explorons en interne. Ils peuvent également servir à des initiatives de développement commercial et de partenariats. Nous réfléchissons encore à la manière dont certaines entreprises pourraient accéder à ces données.

Revenons à la question principale : le réseau aide-t-il vraiment un fonds à performer ?

La réponse est nuancée. La capacité d’un fonds à sélectionner les bons fondateurs et à déployer un capital suffisant sera toujours plus importante que ses connexions avec d’autres fonds. Ce qui compte vraiment, ce sont les relations personnelles entre les partenaires généraux (GP) et les autres investisseurs. Les sociétés de capital-risque ne partagent pas des flux d’affaires avec d’autres fonds, mais avec des individus. Quand un partenaire change de fonds, ses connexions migrent avec lui.

J’avais des intuitions là-dessus, mais peu de moyens de les vérifier. Heureusement, une étude publiée en 2024 a analysé la performance des 100 premiers fonds de capital-risque au fil du temps. Elle porte sur 38 000 tours d’investissement concernant 11 084 entreprises, et examine même les variations saisonnières du marché. Son argument central repose sur plusieurs faits :

-

Un passé de co-investissement ne garantit pas une future collaboration. Si des investissements précédents ont échoué, un fonds peut choisir de ne pas renouveler l’expérience.

-

En période de frénésie, les co-investissements augmentent, car les fonds veulent déployer plus activement. Ils s’appuient davantage sur des signaux sociaux et font moins de due diligence. En revanche, en période baissière, avec des valorisations plus basses, les fonds agissent prudemment et investissent souvent seuls.

-

Les fonds choisissent leurs pairs selon des compétences complémentaires. Ainsi, un tour de financement rassemblant des investisseurs aux expertises identiques est souvent source de complications.

Comme mentionné précédemment, les co-investissements ne se produisent pas au niveau des fonds, mais au niveau des partenaires. Dans ma propre carrière, j’ai vu des individus changer d’organisation. L’objectif est souvent de travailler avec la même personne, peu importe le fonds où elle se trouve. À une époque où l’intelligence artificielle menace de remplacer les humains, comprendre que les relations humaines restent fondamentales dans le capital-risque précoce est une précieuse leçon.

De nombreuses recherches restent à mener sur la formation des réseaux de capital-risque crypto. Par exemple, j’aimerais étudier les préférences des hedge funds spécialisés en liquidité lors de l’allocation de capital, ou encore comment les investissements tardifs dans la crypto évoluent selon les cycles de marché, ou encore comment les fusions-acquisitions et le private equity s’y insèrent. Les réponses sont contenues dans les données dont nous disposons aujourd’hui, mais il faut du temps pour poser les bonnes questions.

Comme pour bien d’autres choses dans la vie, ce sera une enquête continue, et nous nous assurerons de révéler chaque signal au fur et à mesure que nous les découvrirons.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News