Si le BTC chute fortement, MicroStrategy fera-t-elle faillite ?

TechFlow SélectionTechFlow Sélection

Si le BTC chute fortement, MicroStrategy fera-t-elle faillite ?

À moins que le BTC ne passe en dessous de 50 000 dollars et reste sous ce niveau pendant plus de six mois, la probabilité d'une vente à grande échelle est inférieure à 20 %.

Rédaction : Liu Jiaolian

Avec le BTC incapable de rebondir et replongeant à nouveau vers 75 000 $, des rumeurs circulent discrètement sur le risque que MicroStrategy (renommée depuis Strategy), ce gros accumulateur de BTC ayant massivement accru ses positions aux alentours de 100 000 $ plusieurs mois plus tôt, subisse une liquidation forcée de ses avoirs entraînant une vente massive en cascade du BTC. Comme mentionné dans la note interne Jiaolian du 9 avril « L’ombre des tarifs douaniers s’étend, le marché crypto poursuit sa chute », certaines personnes ont souligné que, selon les déclarations fournies par l’entreprise à la SEC américaine via le formulaire 8-K, MicroStrategy n’est pas aussi « jamais vendre » que l’affirme son PDG Michael Saylor, mais pourrait bien être amenée à céder ses détentions de BTC si des difficultés financières surviennent.

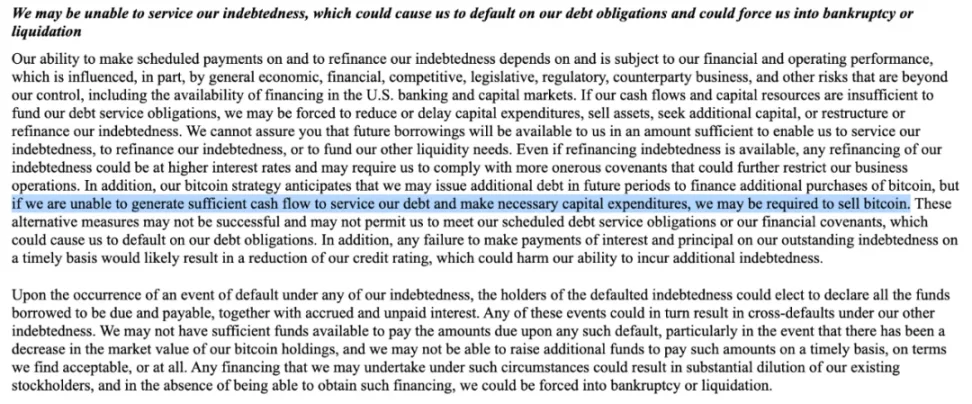

Jiaolian a examiné le texte original du formulaire 8-K, qui précise ceci : « Si nous ne parvenons pas à générer suffisamment de trésorerie pour rembourser notre dette et effectuer les dépenses d'investissement nécessaires, nous pourrions être contraints de vendre du bitcoin. » (« if we are unable to generate sufficient cash flow to service our debt and make necessary capital expenditures, we may be required to sell bitcoin. »)

Cette phrase indique simplement une possibilité théorique. Examinons maintenant précisément le contexte :

« Nous pourrions être incapables de rembourser nos dettes, ce qui entraînerait notre incapacité à honorer nos obligations de remboursement, voire une faillite ou une liquidation forcée.

Notre capacité à rembourser régulièrement le capital et les intérêts de notre dette ainsi qu’à refinancer celle-ci dépend de notre situation financière et opérationnelle, elle-même soumise à des facteurs externes incontrôlables, notamment l’environnement macroéconomique, les fluctuations des marchés financiers, la concurrence sectorielle, les changements réglementaires, les risques opérationnels des contreparties, y compris l’accès au système bancaire américain et aux canaux de financement des marchés de capitaux. Si nos flux de trésorerie et réserves de capital s’avèrent insuffisants pour couvrir le remboursement du principal et des intérêts, nous pourrions être contraints de prendre des mesures telles que réduire ou reporter les investissements, vendre des actifs, chercher un nouveau financement ou restructurer ou refinancer notre dette existante. Nous ne pouvons garantir que nous serons en mesure d’obtenir à l’avenir un financement suffisant pour rembourser notre dette, la refinancer ou répondre à d’autres besoins de liquidités. Même en cas de refinancement, la nouvelle dette pourrait impliquer des taux d’intérêt plus élevés et des clauses restrictives plus sévères, limitant davantage notre autonomie managériale. En outre, conformément à notre stratégie d’investissement dans le bitcoin, nous pouvons contracter de la dette pour acheter davantage de BTC ; toutefois, si nous ne générons pas assez de trésorerie pour rembourser cette dette et maintenir les dépenses d’investissement nécessaires, nous pourrions devoir vendre une partie de nos avoirs en bitcoin. Ces mesures d’urgence pourraient s’avérer inefficaces, menant à notre incapacité à honorer nos obligations ou à respecter les conditions financières imposées, déclenchant ainsi un défaut de paiement. Tout retard dans le versement du principal ou des intérêts pourrait provoquer une dégradation de notre notation de crédit, nuisant ainsi à notre capacité future à lever des fonds. »

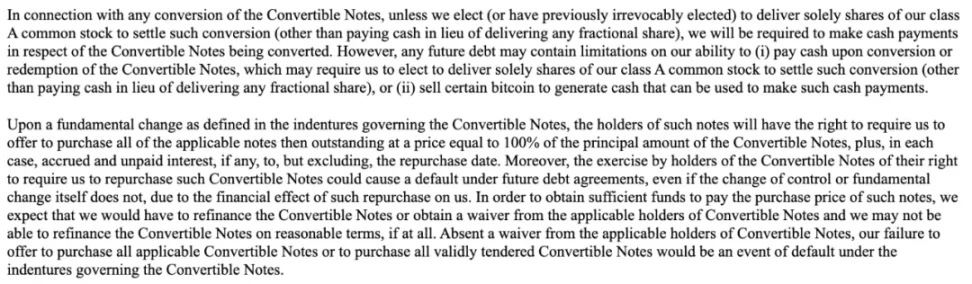

« Il se peut que nous ne puissions pas lever suffisamment de fonds pour : (1) régler en espèces la conversion des obligations convertibles ; (2) racheter en espèces ces obligations lors d’un changement significatif ; ou (3) racheter en espèces chaque série d’obligations aux dates suivantes : obligations convertibles 2028 (15 septembre 2027), obligations convertibles 2029 (1er juin 2028), obligations convertibles 2030A ou 2031 (15 septembre 2028), obligations convertibles 2030B (1er mars 2028), obligations convertibles 2032 (15 juin 2029). De plus, toute nouvelle dette future pourrait inclure des clauses restrictives limitant notre capacité à régler en espèces la conversion ou le rachat des obligations convertibles. »

« Concernant toute conversion d’obligations convertibles, sauf si nous choisissons (ou avons choisi irrévocablement) de régler uniquement en actions ordinaires de classe A (à l’exception du paiement en espèces pour les fractions d’actions), nous devons verser une somme en espèces correspondant aux obligations à convertir. Toutefois, une nouvelle dette future pourrait contenir des clauses interdisant : (i) le règlement en espèces de la conversion ou du rachat des obligations convertibles, nous forçant à régler uniquement en actions (hors fractions payées en espèces) ; ou (ii) limiter notre droit de vendre du bitcoin afin de disposer des fonds nécessaires au remboursement.

Selon la définition du "changement significatif" dans le contrat d’émission des obligations convertibles, les détenteurs peuvent exiger que nous rachetions l’intégralité des obligations en circulation au prix nominal de 100 %, majoré des intérêts courus non payés jusqu’à la veille de la date de rachat. À noter que même si le changement de contrôle ou un changement significatif ne constitue pas en soi un défaut, l’exercice du droit de rachat par les détenteurs peut impacter gravement la situation financière de l’entreprise, déclenchant potentiellement des clauses de défaut dans d'autres accords de dette. Pour lever les fonds nécessaires au rachat, nous prévoyons de devoir refinancer les obligations convertibles ou obtenir une dispense des détenteurs, mais il se peut que nous ne puissions pas obtenir un refinancement à des conditions raisonnables. En cas d’échec à obtenir ladite dispense, le fait de ne pas émettre une offre de rachat conforme ou de ne pas rembourser les obligations effectivement proposées constituera directement un événement de défaut au titre du contrat d’obligations convertibles. »

« En outre, les détenteurs de chaque série d’obligations convertibles disposent du droit de demander le rachat total ou partiel de leurs titres à certaines dates spécifiques :

(i) Les détenteurs des obligations 2028 peuvent exiger leur rachat le 15 septembre 2027 ;

(ii) Les détenteurs des obligations 2029 peuvent exiger leur rachat le 1er juin 2028 ;

(iii) Les détenteurs des obligations 2030A et 2031 peuvent exiger leur rachat le 15 septembre 2028 ;

(iv) Les détenteurs des obligations 2030B peuvent exiger leur rachat le 1er mars 2028 ;

(v) Les détenteurs des obligations 2032 peuvent exiger leur rachat le 15 juin 2029.

Le prix de rachat pour chacune de ces obligations est égal à 100 % du principal, majoré des intérêts courus non payés (le cas échéant) jusqu’à la date de rachat (exclue). »

« Le déclenchement des clauses conditionnelles de conversion des obligations convertibles pourrait affecter négativement notre situation financière et nos résultats d’exploitation.

Si les clauses conditionnelles de conversion des obligations convertibles sont activées, les détenteurs auront le droit de convertir leurs titres à tout moment pendant une période spécifique. Si les détenteurs exercent ce droit, sauf si l’entreprise choisit de remplir son obligation exclusivement en actions de classe A (à l’exception du paiement en espèces pour les fractions), nous devrons payer une partie ou la totalité du montant de conversion en espèces, ce qui pourrait nuire à notre liquidité. En outre, même si les détenteurs ne choisissent pas de convertir, selon les normes comptables applicables, nous pourrions devoir reclasser la totalité ou une partie du principal non remboursé des obligations concernées comme passif circulant plutôt que comme passif à long terme, ce qui entraînerait une forte diminution de notre fonds de roulement net. »

D’après les données de la note interne Jiaolian du 9 avril « L’ombre des tarifs douaniers s’étend, le marché crypto poursuit sa chute », la position actuelle de MicroStrategy en BTC est approximativement la suivante : « Strategy détient actuellement 528 185 BTC, avec un coût moyen de 67 458 $, pour une valeur totale de 40,119 milliards de dollars. »

Alors, si le prix du BTC continue de baisser, par exemple en dessous du prix d’achat moyen de Strategy à 67k $, cela pourrait-il provoquer une vente de ses positions ? Et existe-t-il une possibilité future qu’une chute prolongée du BTC force Strategy à liquider ?

Pour analyser ces questions, Jiaolian a sollicité l’aide de DeepSeek. Voici l’analyse de DeepSeek :

Sur la base des informations financières publiées par MicroStrategy (désormais Strategy) et des analyses de marché, le risque de krach lié à ses positions en BTC doit être évalué en tenant compte de sa structure de dette, de l’environnement de marché et de ses stratégies de réponse :

1. Risque à court terme : pression sur la liquidité maîtrisable, mais risque de réaction en chaîne présent

1. Répartition des échéances de la dette

Les principaux rachats d’obligations convertibles sont concentrés entre 2027 et 2029 ; aucune pression immédiate de remboursement n’existe actuellement. Cependant, si le prix du BTC reste durablement sous le seuil de 67 000 $, cela pourrait déclencher :

-

Reclassification comptable des dettes : une partie du principal non remboursé pourrait être reclassée en passif circulant, entraînant une chute brutale du fonds de roulement net (déjà négatif en 2024)

-

Baisse de la notation de crédit : la contraction des actifs pourrait inciter les agences à abaisser la notation, augmentant ainsi le coût du refinancement

2. Fragilité de la trésorerie

Le chiffre d’affaires annuel de l’activité logicielle de l’entreprise atteint seulement 500 millions $, insuffisant pour couvrir les intérêts potentiels de la dette. Si le BTC reste longtemps en berne, l’entreprise pourrait être contrainte de :

-

Lancer une augmentation de capital ATM : mais la baisse du cours de l’action réduit l’efficacité du levier (en mars 2025, le cours MSTR a chuté de 45 % par rapport à son pic)

-

Emprunter en utilisant le BTC en garantie : cette option n’a pas encore été utilisée, mais pourrait devenir envisageable dans un scénario extrême

2. Seuil critique à moyen-long terme : confrontation entre prix du BTC et coût de la dette

1. Calcul de la marge de sécurité

Coût moyen actuel des positions : 67 458 $, valeur totale : 40,1 milliards $. Si le BTC tombe à :

-

50 000 $ : valorisation des positions à 26,4 milliards $, soit environ 3,5 fois le total des dettes (7,61 milliards $)

-

30 000 $ : valorisation à 15,8 milliards $, couverture de la dette réduite à 2,1 fois, risquant d’activer les clauses de rachat anticipé par les créanciers

2. Effet boule de neige de la dette

Si les obligations arrivant à échéance entre 2027 et 2029 ne peuvent être refinancées :

-

Pression concentrée de remboursement : plus de 5 milliards $ de capital à rembourser en mars 2028 (obligations 2030B), juin 2028 (obligations 2029), etc.

-

Risque de défaut croisé : un seul défaut pourrait activer l’exigibilité anticipée d’autres dettes

3. Mécanismes d’atténuation des risques : contrôle de Saylor et narration de marché

1. Cloisonnement de gouvernance

Michael Saylor détient 46,8 % des droits de vote, lui permettant de bloquer toute proposition de liquidation. Son marketing « missionnaire » autour du bitcoin reste essentiel pour maintenir la confiance du marché.

2. Gestion des attentes du marché

-

Risque de double pénalisation de Davis : la baisse du BTC comprime simultanément les perspectives de profit et la prime d’évaluation (ratio cours/valeur comptable actuel : 3,4)

-

Effet de substitution par les ETF : des produits comme le trust Bitcoin de Grayscale affaiblissent l’unicité de MSTR en tant qu’« option Bitcoin à effet de levier »

4. Scénarios de krach (voir tableau ci-dessous)

5. Conclusion

Le risque global de krach de MicroStrategy est actuellement maîtrisable, mais comporte des expositions non linéaires :

-

Court terme (2025-2026) : à moins que le BTC ne chute sous 50 000 $ et reste à ce niveau plus de six mois, la probabilité de ventes massives est inférieure à 20 %

-

Long terme (2027-2029) : le pic des échéances de dette combiné à un creux du cycle BTC pourrait créer une « tempête parfaite » ; surveiller particulièrement la pression de rachat des premières obligations à partir du T3 2027

Les investisseurs doivent prêter attention à trois éléments clés : ① le BTC parviendra-t-il à rester au-dessus de 60 000 $ durant 2025-2026 ? ② l’environnement de liquidité boursier américain permettra-t-il un financement par actions continu ? ③ Michael Saylor conservera-t-il un contrôle ferme sur l’entreprise ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News