La vérité sur la liquidité : Rapport d'étude 2024 sur l'effet des introductions en bourse sur les exchanges

TechFlow SélectionTechFlow Sélection

La vérité sur la liquidité : Rapport d'étude 2024 sur l'effet des introductions en bourse sur les exchanges

Le graphique de l'étude 2024 sur l'effet des nouveaux listings dans les exchanges de cryptomonnaies montre une comparaison des coefficients de variation du changement en pourcentage sur 30 jours entre différentes plateformes. Binance et Bybit affichent les coefficients de variation les plus faibles (environ 1,5 et 2,0), indiquant une stabilité maximale des fluctuations de prix, tandis que d'autres exchanges comme Bitget, KuCoin et Gate.io présentent des coefficients compris entre 2,5 et 4,2. Le graphique précise que les valeurs extrêmes d'Upbit (15,59) et de Kraken (20,28) ont été exclues afin d'assurer la précision de l'analyse.

1. Introduction à l'étude

1.1 Contexte de l’étude

Depuis le début de l’année, les jetons VC ayant une forte valorisation entièrement diluée (FDV) mais une faible capitalisation boursière (MC) ont suscité un large débat sur le marché. Avec les nouvelles émissions de jetons en 2024, le ratio MC/FDV a atteint son niveau le plus bas des trois dernières années, indiquant qu’un grand nombre de jetons seront progressivement débloqués. Bien que la faible offre initiale puisse entraîner une hausse des prix à court terme sous l’effet d’une demande accrue, cette tendance haussière manque de durabilité. Une fois que les volumes importants de jetons sont libérés sur le marché, le risque de surproduction s’intensifie, et les investisseurs commencent à craindre que cette structure de marché ne puisse pas soutenir durablement la hausse des prix.

Par conséquent, de nombreux investisseurs ont progressivement détourné leur attention vers les Meme coins. Les Meme coins se caractérisent par un déblocage quasi-total dès le TGE, avec un taux de circulation élevé et sans pression de vente liée à des déblocages futurs. Cette structure réduit la pression sur l’offre et renforce la confiance des investisseurs. Pour de nombreux Meme coins, le ratio MC/FDV est proche de 1 au moment du lancement, signifiant que les détenteurs ne subissent pas de dilution due à des émissions futures, créant ainsi un environnement de marché relativement stable. À mesure que la prise de conscience des risques liés aux grands déblocages s’approfondit, l’intérêt des investisseurs se tourne vers ces Meme coins offrant une meilleure liquidité et un taux d’inflation plus faible, même si ces actifs peuvent manquer d’utilités concrètes.

Dans le paysage actuel du marché, les investisseurs doivent être particulièrement prudents dans le choix des jetons. Toutefois, il leur est souvent difficile d’évaluer individuellement la valeur et le potentiel de chaque projet,c’est alors que le mécanisme de sélection des plateformes d’échange devient crucial.En tant que « guichet » principal reliant directement les actifs aux utilisateurs, les exchanges centralisés (CEX) jouent non seulement un rôle de vérification en matière de conformité et de potentiel de marché des jetons, mais aussi un rôle de filtrage des projets de qualité. Bien qu’il existe une opinion minoritaire selon laquelle les transactions sur chaîne pourraient dépasser celles des CEX, Klein Labs estime que la part de marché des CEX ne sera pas supplantée par celle des DEX. La fluidité des transactions sur CEX, la gestion centralisée et responsable des actifs, les habitudes et la perception des utilisateurs, les barrières à l’entrée en termes de liquidité, ainsi que les tendances réglementaires mondiales, font que les CEX conserveront à long terme une part prépondérante dans le volume total des transactions.

La question suivante est donc : comment les exchanges centralisés sélectionnent-ils et décident-ils quels projets lister ? Quelle a été la performance globale des jetons déjà cotés au cours de l’année dernière ? Existe-t-il une corrélation entre la performance post-cotation des jetons et l’exchange choisi ?

Afin de répondre à ces questions cruciales pour le marché, cette étude vise à analyser les opérations de cotation des principaux exchanges et leurs impacts réels sur la performance des jetons, en examinant notamment les variations du volume des échanges et les caractéristiques de volatilité des prix après le listing, afin d’identifier l’influence des différents exchanges sur la performance post-lancement des actifs.

1.2 Méthodologie de l’étude

1.2.1 Sujets de l’étude

Nous classons les exchanges selon leur origine géographique et leur marché cible, en trois catégories principales :

Créés par des Chinois, orientés vers le marché mondial : Binance, Bybit, OKX, Bitget, KuCoin, Gate, etc. Principalement fondés ou financés par des entrepreneurs chinois, ces plateformes visent un public international. Étant donné le grand nombre d’exchanges chinois, nous avons sélectionné ceux présentant des spécificités distinctes ; les autres, bien que non inclus ici, possèdent également leurs propres atouts.

Créés en Corée, orientés vers le marché local : Bithumb, UPbit, etc. Ces plateformes ciblent principalement le marché sud-coréen.

Créés aux États-Unis, orientés vers les marchés européen et américain : Coinbase, Kraken, etc. Ces exchanges américains, soumis à une réglementation stricte par la SEC, le CFTC et autres autorités, s’adressent principalement aux marchés occidentaux.

Les exchanges d’autres régions comme l’Amérique latine, l’Inde ou l’Afrique, dont les volumes et la liquidité représentent moins de 5 % du total, ne feront pas l’objet d’une analyse approfondie dans ce rapport.

Nous avons sélectionné 10 exchanges représentatifs pour analyser leurs performances post-cotation, y compris le nombre d’événements de listing et leurs impacts ultérieurs sur le marché.

1.2.2 Période d’étude

Nous nous concentrons sur les variations de prix des jetons après leur TGE, en analysant les jours 1, 7 et 30 suivant le lancement, afin d’en étudier la tendance, les modèles de volatilité et la réaction du marché, pour les raisons suivantes :

- Le premier jour après le TGE voit une activité de trading intense, reflétant l’acceptation immédiate du marché. Sous l’effet de la course à l’achat et de l’euphorie FOMO, cette phase constitue un moment clé pour la fixation initiale du prix.

- Les sept premiers jours après le TGE permettent de capter l’humeur à court terme du marché et la reconnaissance initiale des fondamentaux du projet, mesurant la persistance de l’enthousiasme et ramenant progressivement le prix vers une valorisation raisonnable.

- Les trente premiers jours permettent d’observer la résilience du jeton à long terme. Lorsque l’effervescence spéculative retombe et que les investisseurs à court terme se retirent, la capacité du prix et du volume à se maintenir devient un indicateur important du degré d’adoption du marché.

1.2.3 Traitement des données

Cette étude adopte une méthode systématique de traitement des données afin d’assurer sa rigueur scientifique. Par rapport aux méthodes couramment utilisées sur le marché, notre approche se distingue par sa simplicité, son efficacité et son caractère intuitif.

Les données proviennent principalement de TradingView, couvrant les informations de prix des nouveaux jetons lancés en 2024 sur les principaux exchanges, notamment le prix initial, les niveaux de prix à différents moments et les volumes d’échanges. Le grand nombre d’échantillons permet de minimiser l’impact des valeurs aberrantes isolées sur la tendance générale, renforçant ainsi la fiabilité des résultats statistiques.

(I) Aperçu multivarié des activités de cotation

Nous utilisons une analyse multivariée, prenant en compte conjointement les conditions du marché, la profondeur des ordres et la liquidité, afin d’assurer l’exhaustivité et la rigueur scientifique des conclusions. Nous comparons les rendements moyens des nouveaux jetons sur différents exchanges, en tenant compte de leur positionnement stratégique (base d’utilisateurs, liquidité, politique de listing).

(II) Moyenne pour évaluer la performance globale

Pour mesurer la performance du marché, nous calculons le pourcentage de variation du prix par rapport au prix initial de cotation (Percentage Change), selon la formule suivante :

Compte tenu du fait que des cas extrêmes peuvent fausser la tendance générale, nous avons exclu les 10 % des valeurs aberrantes supérieures et inférieures afin de réduire les perturbations causées par des événements ponctuels (annonces positives imprévues, manipulations de marché, anomalies de liquidité). Cette correction rend les résultats plus représentatifs et reflète plus fidèlement la performance réelle des nouveaux jetons sur chaque exchange. Ensuite, nous calculons la moyenne des variations de prix pour chaque exchange afin d’évaluer la performance globale du marché des nouveaux jetons.

(III) Coefficient de variation pour mesurer la stabilité

Le coefficient de variation (Coefficient of Variation, CV) est une métrique qui mesure la volatilité relative des données, calculé selon la formule suivante :

où σ représente l’écart-type et μ la moyenne. Le coefficient de variation étant sans dimension, il n’est pas affecté par l’unité des données et convient donc à la comparaison de la volatilité entre différents ensembles de données. Dans l’analyse de marché, le CV est utilisé pour mesurer la volatilité relative des prix ou des rendements. Pour les exchanges ou les jetons, le CV permet d’évaluer la stabilité comparative des marchés, fournissant ainsi une base d’évaluation du risque pour les investisseurs. Nous utilisons ici le coefficient de variation plutôt que l’écart-type car il offre une applicabilité supérieure.

2. Aperçu des activités de cotation

2.1 Comparaison entre exchanges

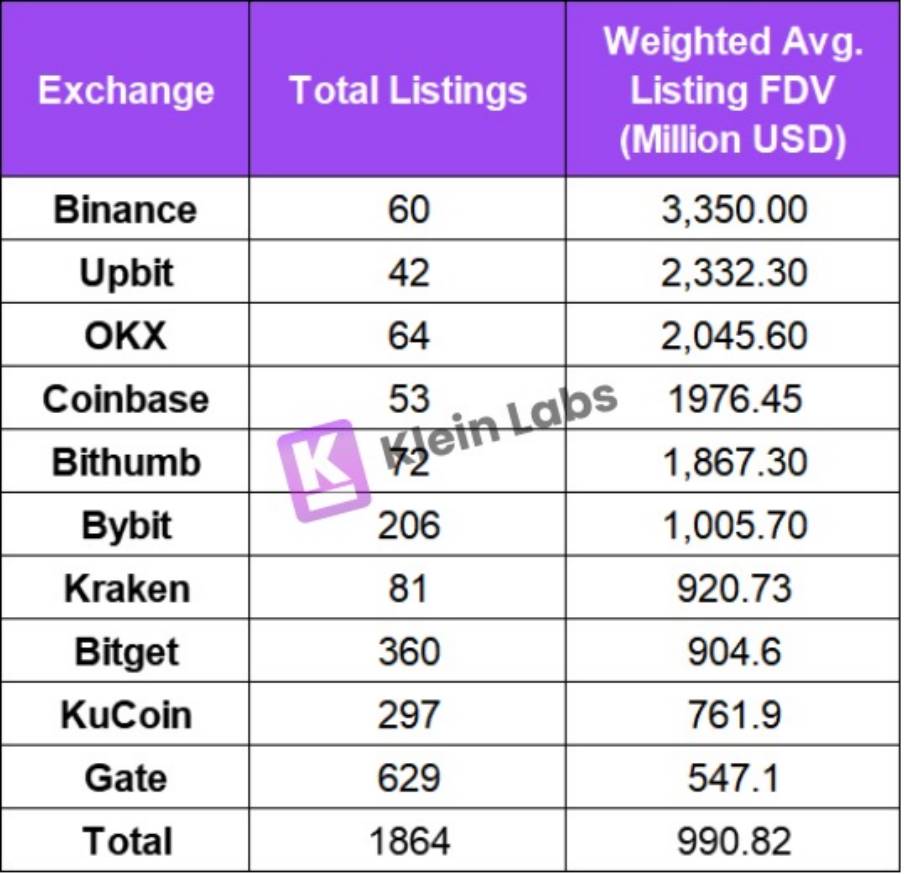

2.1.1 Nombre de listings et préférence selon la FDV

Figure : Aperçu des événements de cotation en 2024

Nous constatons que, globalement, les exchanges leaders (comme Binance, UPbit, Coinbase) réalisent moins de listings que les autres. Ce constat reflète l’influence du positionnement stratégique sur le style de cotation.

En termes de volume, des plateformes comme Binance, OKX, UPbit et Coinbase appliquent des règles plus strictes, effectuant moins de listings mais de plus grande ampleur ; tandis que Gate procède à des introductions plus fréquentes, offrant davantage d’opportunités de trading. Les données montrent une corrélation approximativement négative entre le nombre de listings et la FDV : les exchanges proposant davantage de projets à haute FDV effectuent en général moins de cotations.

Les CEX adoptent différentes stratégies pour prioriser les listings, en se concentrant sur divers niveaux de valorisation entièrement diluée (FDV). Nous classons ici les projets selon leur FDV afin de mieux comprendre les critères de sélection des exchanges. Lors de l’évaluation d’un jeton, on considère souvent à la fois la MC et la FDV, qui reflètent ensemble la valorisation, la taille du marché et la liquidité.

- La MC ne prend en compte que la valeur totale des jetons en circulation, ignorant ceux qui seront débloqués ultérieurement. Elle peut donc sous-estimer la valorisation réelle du projet, surtout lorsque la majorité des jetons sont encore verrouillés, ce qui peut induire en erreur.

- La FDV, quant à elle, calcule la valorisation sur la base de l’ensemble des jetons émis, offrant une vision plus complète du potentiel de valorisation du projet. Elle aide les investisseurs à évaluer les risques de vente future et la valeur à long terme. Pour les projets à faible MC/FDV, la FDV a une portée limitée à court terme, mais reste un indicateur pertinent à long terme.

Par conséquent, lors de l’analyse des nouveaux jetons cotés, la FDV est plus informative que la capitalisation boursière (MC). C’est pourquoi nous retenons la FDV comme critère principal dans cette étude.

De plus, concernant les projets en première cotation (first listing), la plupart des exchanges adoptent une stratégie équilibrée, combinant les premières et secondes introductions, tout en imposant généralement des exigences plus strictes pour les seconds listings, car les premières introductions attirent davantage de nouveaux utilisateurs. En revanche,les deux exchanges coréens UPbit et Bithumb se concentrent principalement sur les secondes introductions.Comparé aux premières introductions, cette approche réduit les risques de sélection, évite la volatilité du marché initial et les problèmes de liquidité insuffisante. Pour les projets, cela allège aussi la pression marketing et de gestion de liquidité, permettant de tirer parti de la reconnaissance existante pour croître.

2.1.2 Préférences sectorielles

Binance

En 2024, les Meme coins restent les plus nombreux. Les projets d’Infra et de DeFi occupent une part importante. Les secteurs RWA et DePIN sont moins présents sur Binance, mais affichent de bonnes performances. USUAL a par exemple atteint une hausse maximale de 7081 %. Bien que Binance soit prudent dans ses sélections dans ces domaines, les réactions du marché sont généralement positives. En deuxième moitié d’année, Binance a manifesté une préférence marquée pour les jetons liés aux agents d’IA, qui représentent la plus forte proportion parmi les projets IA.

En 2024, Binance privilégie nettement l’écosystème BNB. Le lancement de projets comme BANANA et CGPT illustre le soutien accru apporté par Binance à sa propre blockchain.

OKX

Chez OKX, les Meme coins représentent également la majorité, environ 25 %. Comparé aux autres exchanges, OKX liste davantage de projets dans les infrastructures et blockchains, totalisant 34 %, ce qui indique une attention particulière portée en 2024 aux innovations technologiques de base, à l’optimisation de l’évolutivité et au développement durable des écosystèmes blockchain.

Dans les nouveaux secteurs, OKX n’a introduit que quatre jetons d’IA, dont DMAIL et GPT, trois nouveaux jetons dans le domaine RWA et seulement trois dans DePIN. Cela reflète une stratégie prudente d’OKX dans les secteurs émergents.

UPbit

UPbit a comme particularité en 2024 une couverture sectorielle étendue et des performances généralement bonnes. Il a listé UNI et BNT dans le domaine DEX. Cela montre que UPbit garde un fort potentiel dans les actifs populaires, car de nombreux jetons principaux ou à haute capitalisation ne sont pas encore disponibles, laissant place à une expansion future. Cela reflète également la rigueur de la procédure de vérification de UPbit, qui privilégie une sélection soigneuse d’actifs à fort potentiel à long terme.

Sur UPbit, les gains des jetons sont remarquables dans tous les secteurs. Des jetons comme PEPE (Meme), AGLD (Game), DRIFT (DeFi) et SAFE (Infra) connaissent des hausses significatives à court terme, atteignant jusqu’à 100 %, voire plus de 150 %. UNI a augmenté de 93,5 % entre le premier et le 30e jour. Cela témoigne d’une reconnaissance très élevée des utilisateurs coréens pour les projets listés sur UPbit.

De plus, du point de vue des écosystèmes blockchain, ceux de Solana et TON sont particulièrement prisés. Par ailleurs, les exchanges renforcent progressivement leur soutien à leurs propres blockchains. Par exemple, Binance intensifie son appui à l’écosystème BSC et opBNB. De même, Base, lancé par Coinbase, est devenu un axe central de son soutien, représentant près de 40 % de tous les nouveaux jetons en 2024. OKX poursuit également activement son déploiement sur X Layer. De plus, le réseau L2 Ink prévu par Kraken montre que les grands exchanges développent activement leurs infrastructures blockchain.

Cette tendance traduit une exploration croissante des exchanges vers une transition du « hors-chaîne » vers le « sur-chaîne », élargissant leur champ d’activité et renforçant leur compétitivité dans le domaine DeFi. En soutenant leurs propres projets, les exchanges stimulent le développement de leurs écosystèmes, renforcent la fidélité des utilisateurs et augmentent leurs revenus issus de l’émission et du trading de nouveaux actifs. À l’avenir, leurs stratégies de listing devraient donc privilégier davantage les projets intégrés à leurs propres écosystèmes, afin d’accroître l’activité et l’influence de leurs réseaux blockchain.

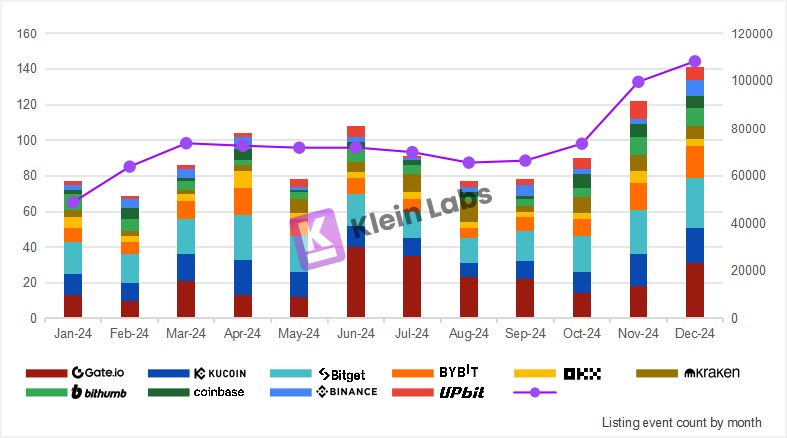

2.2 Analyse temporelle

(Figure : nombre mensuel de listings selon les exchanges)

- L’évolution du nombre de listings suit de près celle du prix du BTC.Pendant les périodes de hausse du BTC (février-mars et août-décembre), le nombre de listings augmente, tandis qu’il diminue nettement pendant les phases de stagnation ou de baisse (avril-juillet).

- Les exchanges leaders (Binance, UPbit) voient leurs activités de listing peu affectées en période de marché baissier, et leur part de marché s’accroît même durant ces périodes, démontrant une force dominante et une résilience cyclique supérieure..

- Le nombre de listings sur Bitget est stable, peu influencé par la volatilité du marché, contrairement aux autres exchanges dont le rythme varie fortement.Cela pourrait être lié à une stratégie de listing plus équilibrée.

- Gate et KuCoin ont une fréquence de listing plus élevée,mais leur volume fluctue fortement selon les conditions du marché, suggérant qu’ils dépendent davantage de la liquidité abondante en période de marché haussier pour attirer les utilisateurs.

3. Analyse du volume des échanges

3.1 Situation générale du volume selon les exchanges

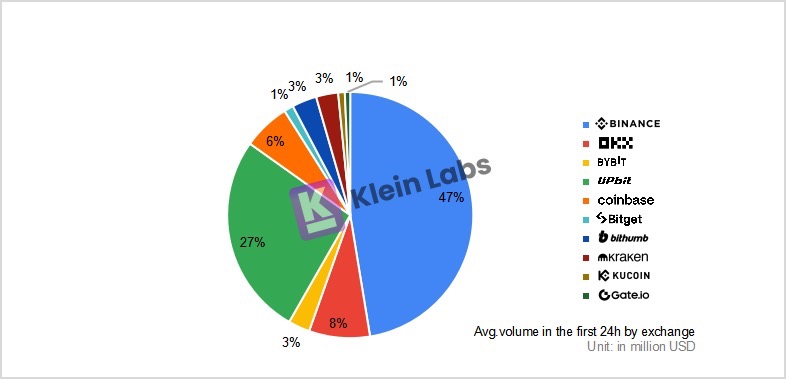

(Figure : volume moyen 24 heures après le TGE en 2024)

(Figure : volume moyen 30 jours après le TGE en 2024)

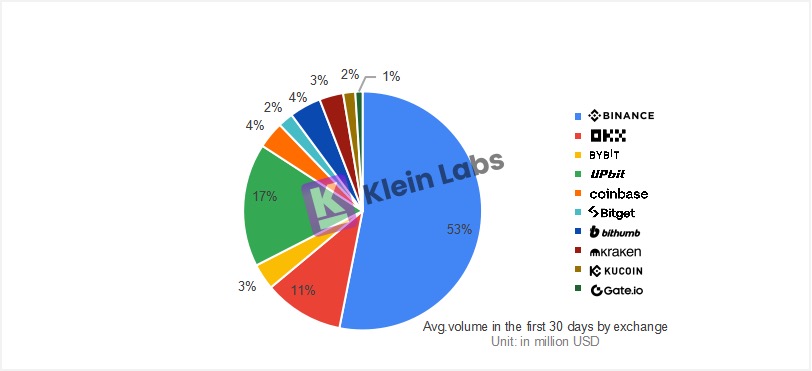

- UPbit affiche un volume extrêmement élevé dans les 24 heures suivant le listing, dépassant même la moitié de celui de Binance, montrant une forte attractivité à court terme et un afflux massif de liquidité. Bien que sa part diminue légèrement après 30 jours, elle reste élevée, proche de la somme combinée des parts de OKX, Coinbase et Bybit, soulignant l’importance majeure d’UPbit dans le marché des listings.

- Binance et OKX affichent une croissance solide du volume, conservant une part de marché leader à 30 jours, ce qui témoigne d’une reconnaissance et d’une profondeur de liquidité élevées. Binance passe de 47 % à 53 % de part de marché entre J+1 et J+30, confirmant sa domination à long terme, tandis qu’OKX maintient une part élevée.

- Bybit performe bien à la fois à court et à long terme, avec une stabilité notable. Bithumb voit sa part de marché légèrement augmenter après 30 jours, indiquant sa capacité à conserver les volumes initiaux tout en attirant davantage de liquidité. Cela montre une compétitivité accrue de Bithumb sur le marché des listings.

Bien que les exchanges coréens soient connus pour privilégier les secondes introductions, les données ci-dessus montrent que ces projets génèrent des volumes très élevés. La raison fondamentale réside dans l’environnement de marché unique de Corée :

Fermeture du marché coréen et concentration de la liquidité

- Marché fermé :En raison de politiques KYC strictes en Corée, les utilisateurs étrangers ne peuvent pratiquement pas accéder aux exchanges locaux. Cette isolation régionale crée un écosystème de trading relativement clos, où la majorité des utilisateurs nationaux effectuent leurs transactions sur les plateformes locales, concentrant ainsi la liquidité interne.

- Monopole des exchanges :Le marché coréen des cryptomonnaies est fortement monopolisé, UPbit détenant actuellement 70-80 % du marché, dominant largement le secteur. Depuis 2021, après que UPbit a pris la tête, Bithumb est passé à une part de 15-20 %. Le volume et la liquidité se concentrent vers les plateformes leaders, illustrant un effet puissant de regroupement des capitaux.

Ainsi, même si un jeton n’est pas en première cotation au niveau mondial, son introduction en Corée produit un effet similaire à un « lancement inaugural », attirant une forte attention médiatique et un afflux massif de capitaux.

Taux de détention élevé et avantage financier du marché coréen

- Pénétration élevée des actifs numériques :Les investisseurs coréens détiennent des cryptomonnaies à un taux exceptionnellement élevé, bien supérieur aux autres marchés majeurs. Selon les données de novembre 2024, plus de 15,59 millions de personnes détiennent des cryptomonnaies sur les exchanges coréens, soit plus de 30 % de la population. De nombreux Coréens possèdent déjà d’importantes positions en actifs numériques, qu’ils privilégient dans leurs choix d’investissement. Avec seulement 0,6 % de la population mondiale, la Corée contribue à 30 % du volume global des transactions en cryptomonnaies.

- Capitaux sociaux abondants :Étant un pays développé à haut PIB, la Corée dispose de ressources financières importantes, assurant une liquidité abondante sur le marché des cryptos.

- Espace réduit pour les jeunes dans les secteurs traditionnels :La Corée est un pays capitaliste dominé par des grandes entreprises familiales (chaebols), où les jeunes font face à de fortes pressions d’emploi et de vie. La rigidité sociale accentue leur recherche de canaux de valorisation. Environ 3,08 millions de jeunes âgés de 20 à 39 ans participent au trading de cryptomonnaies, soit 23 % de cette tranche d’âge.

Fin novembre 2024, la valeur totale des cryptomonnaies détenues par les Coréens atteignait 102,6 milliards de won (environ 69,77 milliards USD), et le volume quotidien moyen s’élevait à 14,9 milliards de won (environ 10,13 milliards USD).UPbitest devenu en 2024 le CEX à la croissance la plus rapide en volume, passant de 135,5 à 561,9 milliards USD au quatrième trimestre, soit une hausse de 314,8 % en glissement trimestriel. Cette croissance reflète une demande vigoureuse pour les actifs numériques en Corée et confirme la tendance des exchanges coréens à générer de forts volumes même sur des secondes introductions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favorisPartager sur les réseaux sociaux

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News