Décryptage des trois portes dérobées derrière le plongeon d'ACT : le contrôle des risques des exchanges serait-il devenu un « bouton nucléaire » ?

TechFlow SélectionTechFlow Sélection

Décryptage des trois portes dérobées derrière le plongeon d'ACT : le contrôle des risques des exchanges serait-il devenu un « bouton nucléaire » ?

Un simple ajustement régulier des règles de contrats par Binance a involontairement révélé la plaie la plus fragile du marché cryptographique.

Auteur : Frank, PANews

Un ajustement habituel des règles de contrats sur Binance a révélé par accident la plaie la plus fragile du marché cryptographique.

Le 1er avril, une chute soudaine et collective d'une trentaine de secondes a fait chuter de moitié plusieurs jetons à faible capitalisation comme ACT, mettant sous les projecteurs les mécanismes de contrôle des risques des exchanges, les stratégies algorithmiques des market makers ainsi que les défauts fatals de l'écosystème des Meme coins.

Bien que Binance ait rapidement attribué l'incident à des « ventes massives par des gros détenteurs », l'effondrement brutal de 75 % du volume ouvert sur les contrats, la synchronisation précise des fluctuations de prix entre plusieurs actifs, ainsi que les mystérieuses opérations de vente en chaîne menées par le market maker Wintermute après le krach révèlent un problème structurel plus profond — dans un contexte de liquidité précaire, les tentatives des plateformes pour réduire les risques systémiques peuvent au contraire devenir la goutte d’eau qui fait déborder le vase.

Plusieurs jetons perdent la moitié de leur valeur en trente minutes

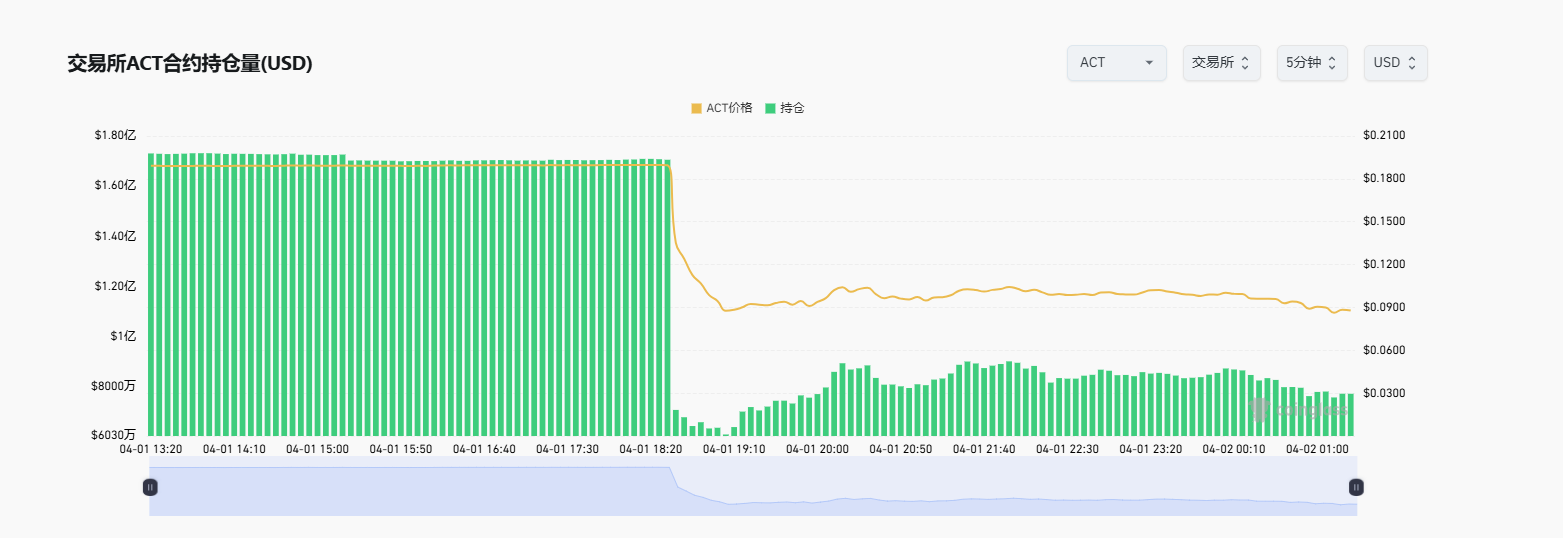

À 15h32 le 1er avril, Binance a publié un avis concernant l’ajustement des niveaux de levier et de marge initiale pour plusieurs contrats perpétuels libellés en USDT. L’annonce concernait les paires 1000SATSUSDT, ACTUSDT, PNUTUSDT, NEOUSDT, NEOUSDC, etc. Ce changement visait principalement à réduire les limites maximales de position et les ratios de marge pour ces jetons. Par exemple, pour ACT, la limite maximale de position est passée de 4,5 millions à 3,5 millions de dollars avant l’entrée en vigueur de la modification. La mise à jour devait entrer en application à 18h30.

À 18h30, ACT est passé de 0,1899 dollar à 0,0836 dollar en 36 minutes, soit une baisse de 55 %. Cet événement a suscité de vives discussions sur les marchés.

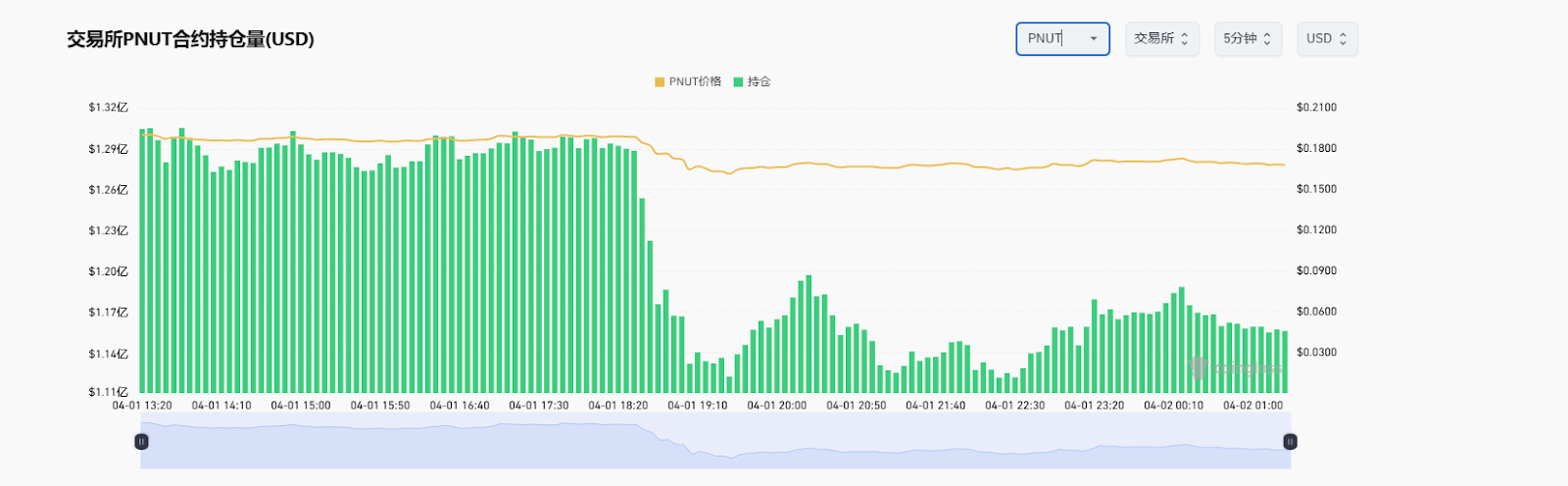

Quasiment simultanément, plusieurs autres jetons à faible capitalisation cotés sur Binance tels que TST, HIPPO, DEXE et PNUT ont également connu des baisses brutales, avec des pertes comprises entre 20 % et 50 %. Les données montrent que 18h30 a marqué le début d’une chute verticale pour plusieurs actifs, dont l’ampleur dépasse largement un simple incident isolé, indiquant une forte corrélation.

En clair, cette mise à jour réduit la taille maximale autorisée pour une position à levier donné. Par exemple, si auparavant vous pouviez détenir une position de 1 million de dollars avec un certain levier, désormais cette limite pourrait être abaissée à 800 000 dollars. Si les utilisateurs ne ferment pas volontairement leurs positions excédentaires, le système les liquidera automatiquement au prix du marché dès l’entrée en vigueur de la règle. Cette procédure peut provoquer une baisse soudaine des prix, entraînant un effet de panique généralisé.

Sur les réseaux sociaux, les réactions ont été nombreuses. @terryroom2014 a affirmé : « À 18h30, le volume ouvert sur les contrats Binance a chuté brutalement ; l’exchange a forcé la liquidation de grosses positions, causant l’effondrement des prix ». @yinshanguancha pense quant à lui que « les market makers ont été liquidés en raison d’un manque de marge, et l’ajustement des règles en a été le déclencheur ». La majorité des utilisateurs pointent du doigt la modification des règles par Binance, estimant que la réduction des limites de position a initié des liquidations forcées, puis une spirale de vente paniquée.

Certains soupçonnent également un dump intentionnel par les market makers du jeton ACT. @Web3Tinkle a souligné que la valeur totale des positions ACT sur Binance a chuté de 73 millions de dollars en seulement 15 minutes, insinuant une sortie massive organisée par les équipes projet ou les market makers.

Face à cela, He Yi, cofondatrice de Binance, a répondu sur X (anciennement Twitter) qu’elle attendait les détails techniques avant de répondre officiellement.

Environ deux heures plus tard, Binance a publié un rapport préliminaire d’enquête. Selon ce document, la baisse d’ACT résulterait principalement de la vente rapide de 1,05 million de dollars de jetons au comptant par trois utilisateurs VIP et un utilisateur non-VIP, ce qui aurait entraîné une baisse de prix ayant eu un effet domino sur d’autres actifs. En résumé, Binance rejette la responsabilité sur des ventes massives par des gros détenteurs, et non sur son propre ajustement de règles.

Le contrôle des risques d’un exchange : correction excessive ou liquidation de survie par les market makers ?

Ce krach soudain rappelle inévitablement l’attaque fulgurante subie peu avant par Hyperliquid. Le 26 mars, l’exchange décentralisé Hyperliquid avait été pris pour cible par des traders exploitant une faille dans la conception de liquidité : ils avaient placé d’énormes ordres à découvert puis retiré leur garantie, menaçant le trésor de la plateforme d’une perte de plusieurs dizaines de millions de dollars.

Peut-être alerté par cet incident, Binance a voulu prévenir tout risque similaire en abaissant les paramètres des contrats pour les jetons à faible capitalisation. Mais cette mesure de prudence a fini par faire exploser prématurément une bombe à retardement.

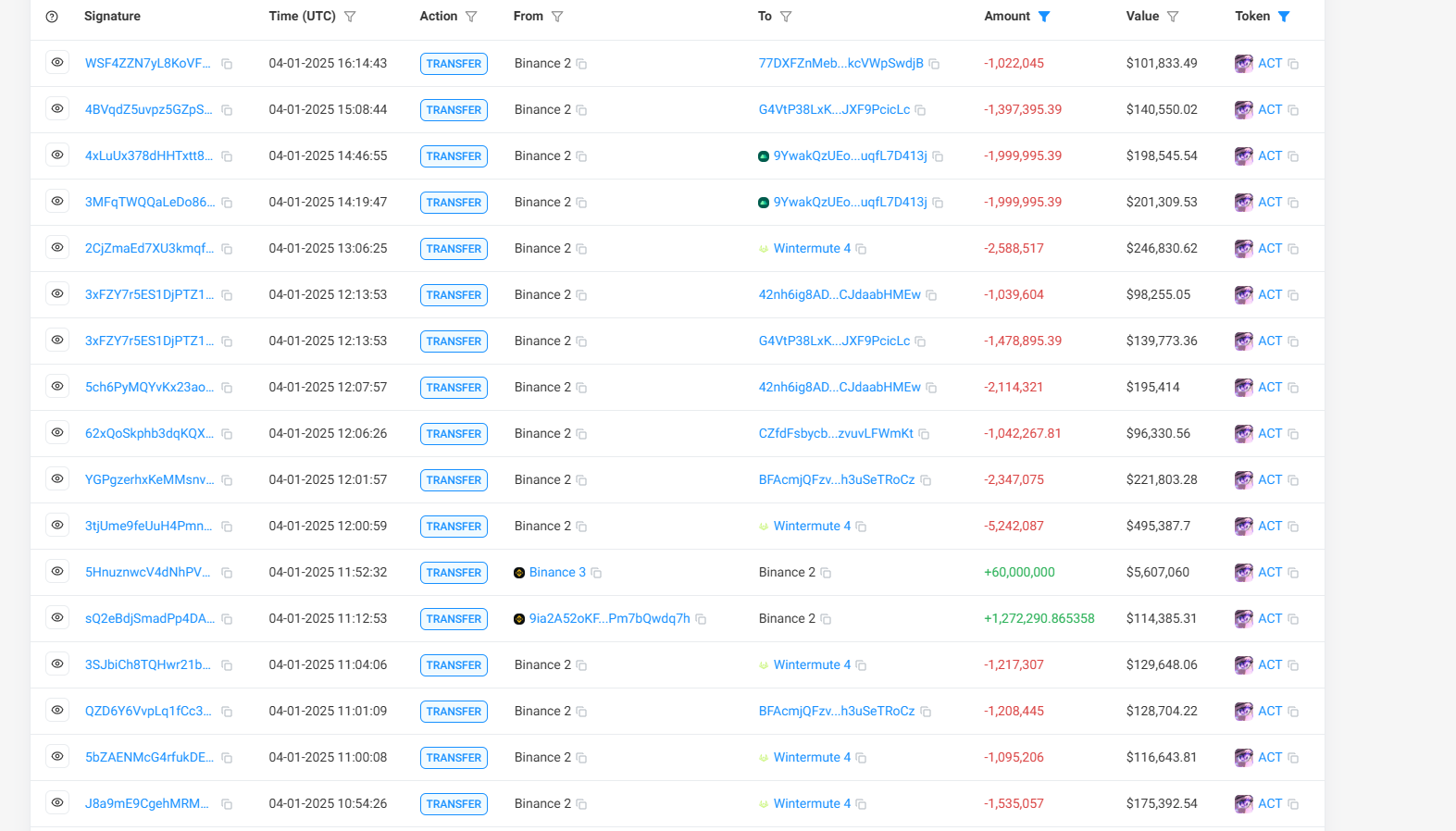

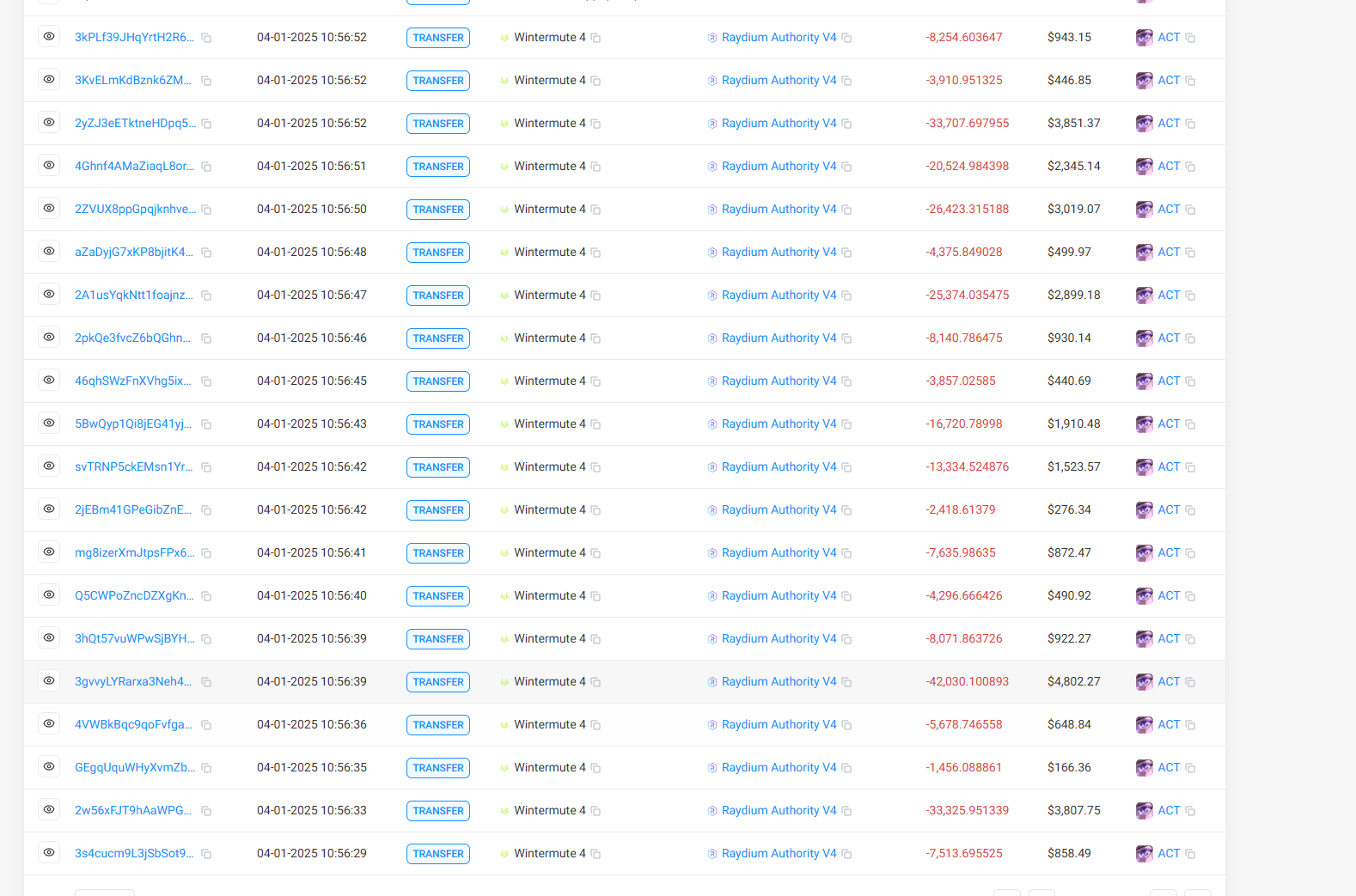

Outre l’ajustement de Binance, suspecté d’avoir servi de détonateur, le market maker Wintermute est aussi mis en cause. D’un côté, ce type de modification affecte particulièrement les market makers. Comme l’a analysé @CnmdRain : « Ces ajustements touchent surtout les market makers (MM), car ils dépendent généralement de leviers élevés et de positions volumineuses pour maintenir la liquidité et réaliser des profits sur les écarts de prix. »

Selon des spéculations antérieures de Yujin, Wintermute pourrait être le market maker d’ACT (il avait reçu 9,482 millions de jetons ACT du portefeuille communautaire en novembre 2024). Après le krach d’ACT, Wintermute a retiré plusieurs lots d’ACT de Binance pour les vendre directement sur la blockchain.

Interrogé, Evgeny Gaevoy, fondateur de Wintermute, a répondu que l’entreprise n’était pas responsable de l’effondrement des Meme coins comme ACT, et qu’elle s’était contentée de réaliser des arbitrages sur ses pools AMM après les fortes volatilités. Il insiste sur le fait que Wintermute n’est pas à l’origine de la turbulence, tout en suivant attentivement l’évolution de la situation.

Face à la tempête, l’équipe projet d’ACT a également réagi, annonçant avoir lancé une enquête, collaborant avec les parties concernées, et élaborant conjointement avec des partenaires de confiance un plan d’action.

Peut-on expliquer l’effondrement de 75 % des positions par des « ventes de gros détenteurs » ?

Jusqu’ici, toutes les parties impliquées ont réagi rapidement pour se disculper. Pourtant, de nombreuses questions subsistent.

Premièrement, le rapport préliminaire de Binance manque de crédibilité. Bien que Binance affirme que la chute d’ACT résulte de ventes massives par quelques utilisateurs VIP et non-VIP, cela ne signifie pas que chaque baisse de prix observée ce jour-là ait la même origine. Pour ACT, ces ventes pourraient bien être la cause immédiate. Mais l’effondrement simultané de plusieurs jetons semble davantage lié à l’ajustement des règles.

Les données de CoinGlass montrent qu’à 18h30, le volume ouvert des contrats ACT sur Binance a chuté de 75 %, et les autres jetons concernés par l’annonce ont connu une évolution similaire. Cela ne peut guère s’expliquer uniquement par des ventes au comptant de quelques gros détenteurs.

Deuxièmement, cette baisse ne semble pas entièrement due aux modifications des règles. En examinant les trajectoires des différents jetons, ACT a connu la chute la plus sévère, tandis que d’autres comme 1000SATS, bien que soumis à la même règle, ont baissé beaucoup moins fortement. En outre, DEXE, un autre jeton fortement touché, ne figurait pas dans la liste des ajustements. Inversement, MEW, qui était inclus dans l’annonce, n’a pas baissé mais a même grimpé.

Troisièmement, le retrait de Wintermute est-il une coïncidence ou une manœuvre délibérée ? Pendant que ACT s’effondrait, Wintermute a vendu plusieurs Meme coins qu’il détenait, entraînant eux aussi des baisses brutales. Certains internautes ont spéculé que les robots algorithmiques de Wintermute auraient mal réagi aux changements de règles.

Globalement, une explication plus complète serait la suivante : l’ajustement des règles par Binance a servi de déclencheur, provoquant une mauvaise adaptation des algorithmes de certains market makers comme Wintermute.

Quelle que soit l’origine exacte de ce krach soudain, ce sont toujours les utilisateurs qui paient la facture.

Selon Coinglass, après le krach d’ACT, 8,71 millions de dollars de positions ont été liquidées sur les contrats ACT, classant cet événement troisième au classement mondial (derrière Bitcoin et Ethereum seulement). De plus, les détenteurs de jetons au comptant ont vu leur patrimoine divisé par deux, sans espoir de rebond rapide à court terme.

En résumé, les causes profondes de ce krach sont multiples. Premièrement, suite à l’incident Hyperliquid, les exchanges ont commencé à mieux prendre en compte le risque de manipulation par les baleines, et ont donc ajusté leurs règles. Une bonne intention, mais qui a malencontreusement conduit à un nouveau mouvement de panique. Deuxièmement, avec le refroidissement du marché des Meme coins, ces actifs sont devenus extrêmement sensibles en termes de liquidité et de sentiment du marché. Dès qu’une transaction atypique se produit, leur absence totale de fondamentaux devient évidente.

Cette « frayeur du Poisson d’Avril » d’une ampleur de plusieurs dizaines de millions de dollars s’est conclue provisoirement par une « désolidarisation » silencieuse entre exchange, market makers et projets. Mais l’avertissement implicite est bien plus inquiétant qu’il n’y paraît : ce krach n’a peut-être pas de véritable « coupable », mais il a mis à nu la loi de survie la plus crue du marché cryptographique — dans un système sophistiqué dominé par les institutions et les grandes fortunes, les petits investisseurs restent souvent les victimes passives des fluctuations systémiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News