ACT (jetons d'autorisation et de certification) : conception d'applications dans le secteur des services financiers réglementés

TechFlow SélectionTechFlow Sélection

ACT (jetons d'autorisation et de certification) : conception d'applications dans le secteur des services financiers réglementés

ACT, basé sur les NFT, est un hybride entre des jetons liés à l'âme (soulbound tokens) et des jetons semi-fongibles, conçu spécifiquement pour les services financiers réglementés sur une blockchain publique.

Auteur : James QU, CTO de PlatON

La gouvernance centralisée et décentralisée s'alternent au fil des cycles historiques, selon l'efficacité et l'importance respective de chacune à un moment donné. Dans les tribus du paléolithique, les humains devaient coopérer étroitement pour se protéger contre les animaux sauvages dangereux et les catastrophes naturelles. Aujourd'hui, une seule personne peut, depuis chez elle, jouir d'une musique de haute qualité et de vins fins comme pouvait le faire un roi il y a cent ans. Nous vivons à une époque propice à la décentralisation, où les individus disposent de plus de liberté et contribuent davantage en tant que personnes isolées qu'en tant que membres de groupes ou employés d'entreprises.

Cela dit, lorsque le cadre juridique ou les mécanismes de consensus social dans certains domaines ne sont pas encore matures, nous avons toujours besoin d'un modèle centralisé pour servir de tampon pendant la transition. C'est notamment le cas du secteur financier traditionnel, fortement régulé afin de protéger les investisseurs, assurer la collecte fiscale et maintenir une bonne gouvernance, ce qui génère d'importants bénéfices pour les gouvernements.

L’ACT (Authorization and Certificate Token – Jeton d'autorisation et de certification), basé sur les NFT, est un hybride entre les jetons liés à l'âme (Soul Bound Tokens) et les jetons semi-fongibles (Semi-Fungible Tokens), spécialement conçu pour les services financiers réglementés sur les blockchains publiques.

Ce cadre ACT est spécifiquement conçu pour le contrôle du flux de données. Nous considérons que les services financiers tels que les transactions sont une forme simplifiée de circulation de données, ce qui explique notre choix du secteur financier.

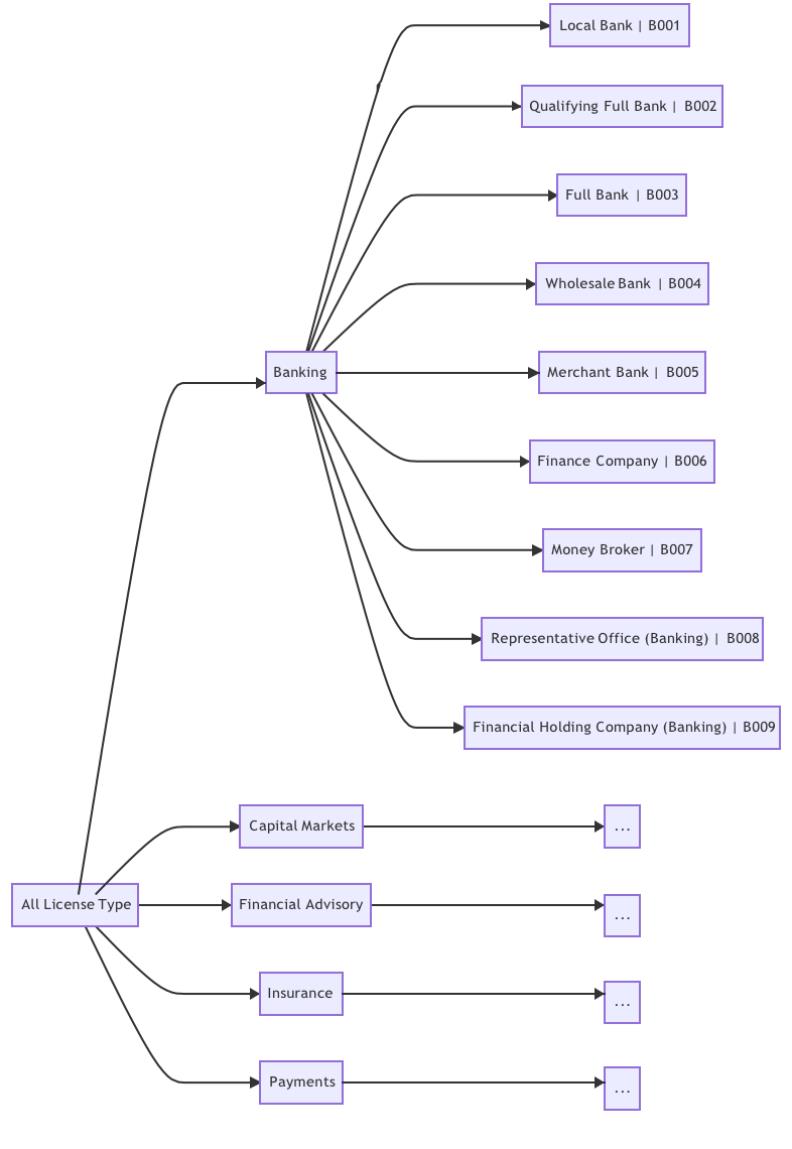

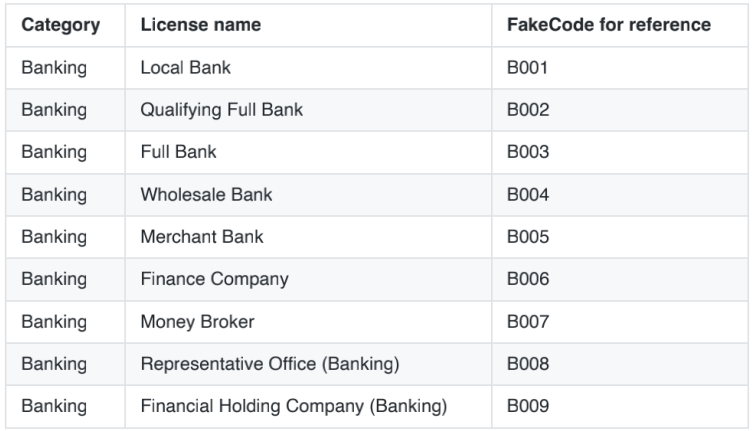

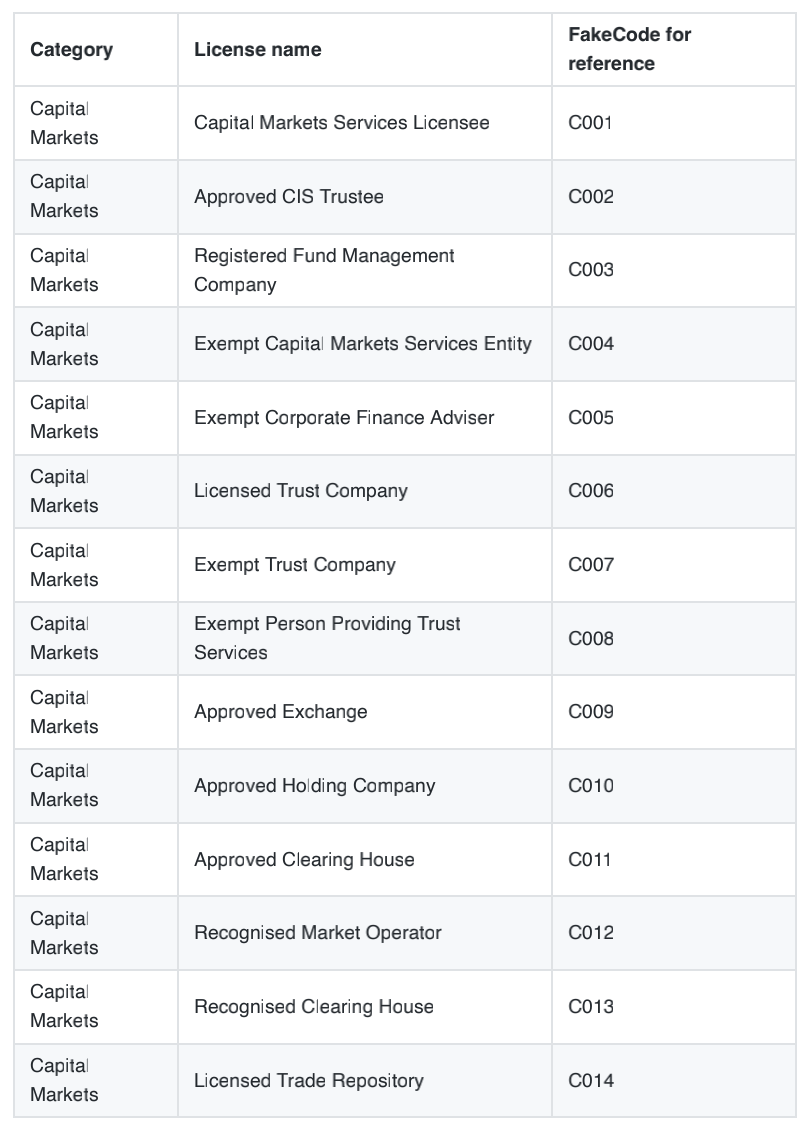

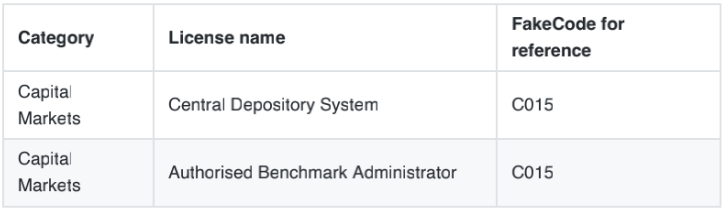

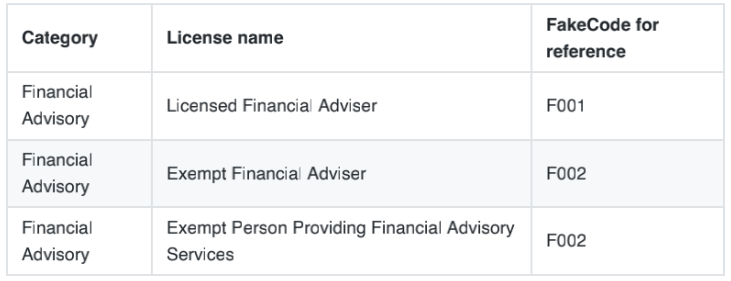

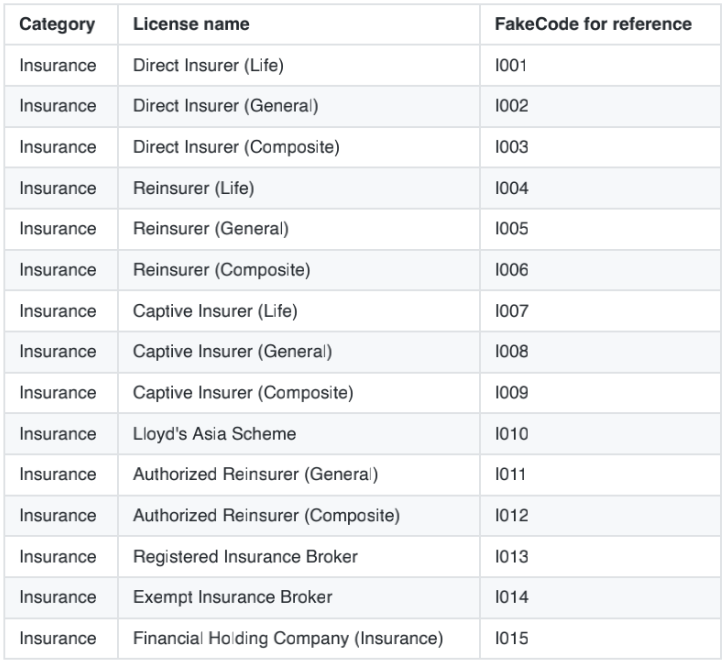

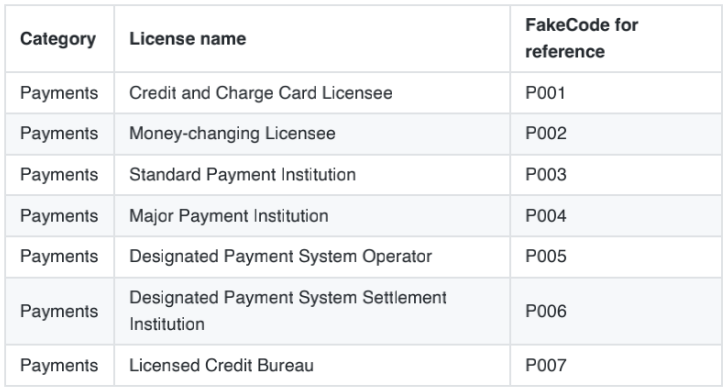

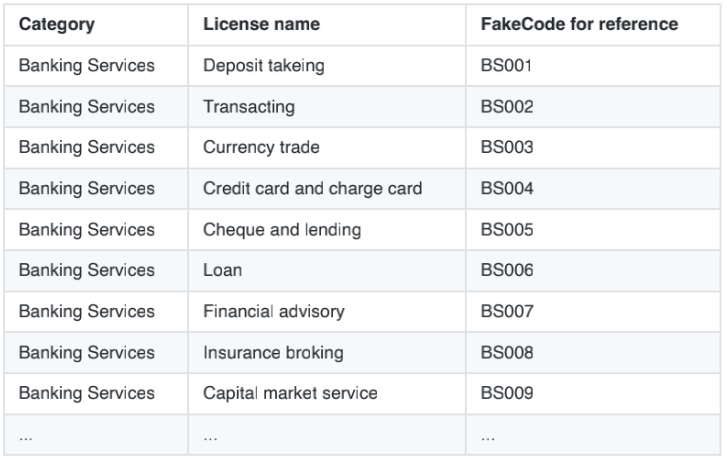

Prenons comme exemple la structure des licences de services financiers de l'Autorité monétaire de Singapour (MAS).

Éléments fondamentaux des licences

L'annexe A définit différents éléments fondamentaux selon les catégories de services financiers. Par exemple, il existe cinq grandes catégories : banque, marchés de capitaux, conseil financier, assurance et paiement. Dans la catégorie des services bancaires, nous définissons neuf éléments fondamentaux (types ou statuts) allant de B001 à B009, couvrant depuis la banque locale jusqu’à la société holding financière (bancaire).

La relation est illustrée ci-dessous :

Chaque élément fondamental de licence doit être accompagné d'une définition claire du champ d'application des services, particulièrement lorsque nous intégrons ces services traditionnels sur une blockchain publique comme PlatON, via des services financiers utilisant des jetons.

Par exemple, B001 (banque locale) pourrait être autorisé à émettre des stablecoins adossés à des monnaies fiduciaires, tandis que B007 (courtier en devises) ne pourrait pas émettre de stablecoins, mais seulement effectuer des opérations de change.

Autre exemple : les procédures KYC, AML et CFT. Toutes les institutions financières susmentionnées doivent respecter hors ligne les procédures réglementaires standard avant d'accueillir tout client. Seules celles ayant passé avec succès l'audit reçoivent le jeton lié à l'âme (SBT) délivré par l'autorité de régulation, transféré vers leur portefeuille. Nous appelons cela un SBT obligatoire.

Regroupement des éléments fondamentaux de licence — Modèle de licence basé sur les SBT

Imaginons comment une institution obtient une licence d'agrément auprès d'une autorité gouvernementale. Tout d'abord, on vérifie les SBT obligatoires, par exemple les qualifications aux normes obligatoires. Une fois validé, un ou plusieurs SBT de licence sont frappés et envoyés au portefeuille de l'institution concernée, selon la demande et l'évaluation. Ces SBT de services financiers peuvent être définis comme un ensemble d'éléments fondamentaux de licence. Si la licence est temporaire (expire après une certaine date) ou si ses permissions évoluent dynamiquement, un jeton semi-fongible peut également être considéré comme un SBT.

Comme je l'ai expliqué dans mon précédent article, pour les SBT de licence financière, l'autorité émettrice (celle qui frappe le SBT) doit conserver un contrôle total.

1. <issuer, other, IC> : L’émetteur frappe des SBTs destinés à d'autres et conserve un contrôle complet

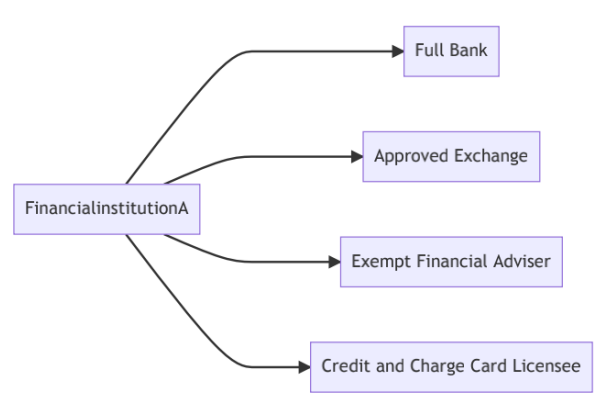

Une licence typique pourrait ressembler à ceci, accordée sous forme d’un seul SBT ou de plusieurs SBT regroupant un ensemble d’éléments fondamentaux.

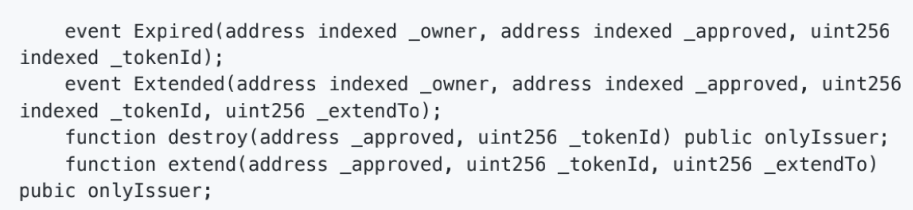

Ici, « contrôle » signifie la capacité de frapper, de brûler et de modifier, par exemple de prolonger la durée de validité. Envisagez ici d'utiliser un protocole SBT étendu intégrant une méthode d'extension de validité soumise à restriction du propriétaire.

Exemple ci-dessous (à affiner lors de la mise en œuvre) :

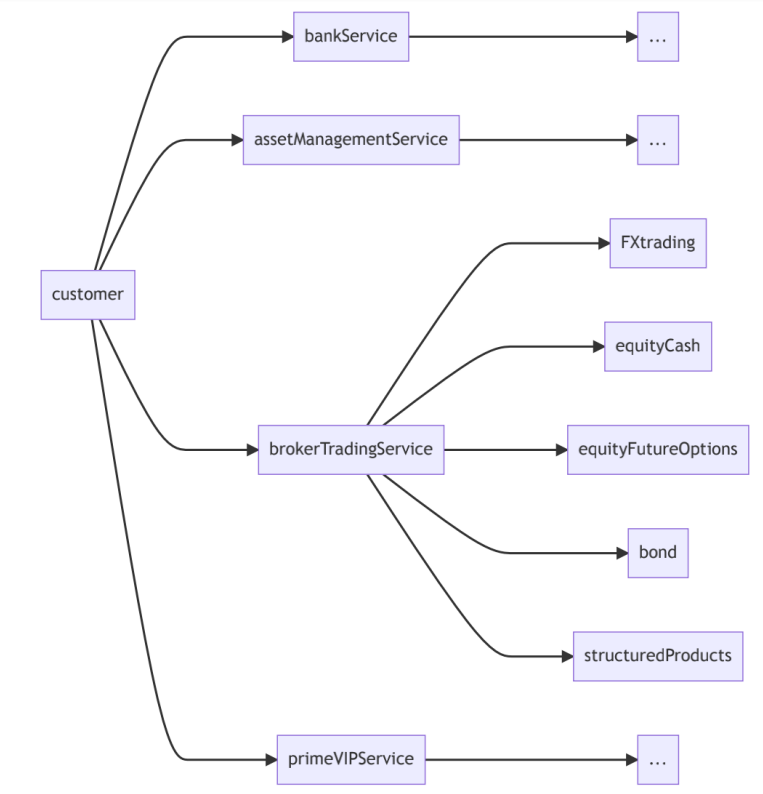

Les institutions titulaires de SBT de licence peuvent construire une structure de SBT orientée client

Les institutions peuvent assembler des structures similaires. Elles peuvent y publier différents types de SBT afin d'indiquer :

1. La certification KYC réussie par le client

2. Le profil des services financiers

3. Le niveau d'analyse des risques

4. Autres informations

De même, les SBT associés aux services clients comprennent un ensemble d'éléments de service fondamentaux complètement différent, qui doivent être cohérents avec la licence accordée.

Prenons l'exemple du service de courtage en transactions, comme illustré ci-dessous.

Plus de deux ans se sont écoulés, mais les processus décrits ci-dessus n'ont pas encore été pleinement mis en œuvre. J'espère qu'une équipe de développeurs communautaires rejoindra la discussion et participera à leur concrétisation.

Par ailleurs, j'attends avec intérêt de voir émerger des conceptions meilleures et réalisables.

1. Banque

2. Marchés de capitaux

3. Conseil financier

4. Assurance

5. Paiement

Annexe B : Éléments fondamentaux des services financiers

Services bancaires, basés sur la Loi sur les banques de 1970 (BA1970) de l’Autorité monétaire de Singapour

2.https://www.mas.gov.sg/regulation/capital-markets

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News