Canary Capital dépose fréquemment des demandes d'ETF : les dépôts de demandes pour des ETF « alt » deviennent-ils une forme détournée de publicité commerciale ?

TechFlow SélectionTechFlow Sélection

Canary Capital dépose fréquemment des demandes d'ETF : les dépôts de demandes pour des ETF « alt » deviennent-ils une forme détournée de publicité commerciale ?

Canary Capital, fondé il y a seulement six mois, a déjà déposé de manière intensive plusieurs demandes de fonds négociés en bourse (ETF) pour des altcoins.

Rédaction : Weilin, PANews

Le 20 mars, l'institution financière américaine Canary Capital a déposé auprès de la Securities and Exchange Commission (SEC) une demande pour un ETF baptisé Canary PENGU, dans le but de lancer un fonds détenu à la fois sur les NFT Pudgy Penguins et le jeton $PENGU. Selon le projet soumis, ce fonds prévoit de détenir entre 80 % et 95 % de $PENGU et entre 5 % et 15 % de NFT Pudgy Penguins. Cette annonce a immédiatement suscité de vastes discussions au sein de la communauté Pudgy Penguins et plus largement sur le marché cryptographique, d’autant que le profil de Canary sur les réseaux sociaux utilise lui-même un NFT de Pudgy Penguin comme avatar.

Fondée il y a seulement six mois, Canary Capital a déjà déposé plusieurs demandes d’ETF pour des altcoins. Toutefois, cette pratique soulève de nombreuses interrogations : quelle est réellement la demande derrière ces ETF pour altcoins ? S'agit-il davantage d’un simple effet d’annonce ou d’une stratégie marketing ?

L'annonce de l'ETF PENGU fait grimper puis chuter le prix du jeton – Les investisseurs traditionnels vont-ils s’y intéresser ?

Suite à l'annonce de l'ETF PENGU, le prix du $PENGU a initialement grimpé jusqu’à 0,0075 dollar, en hausse d’environ 10 %, reflétant un optimisme à court terme du marché face à cette nouvelle. Cependant, au soir du 21 mars, son cours était redescendu à 0,0062 dollar, soit une baisse globale de 8,63 % sur 24 heures, montrant que l’enthousiasme suscité n’a pas été durable. Bien que les flux entrants aient nettement augmenté après l’annonce, avec un volume de transaction atteignant 135 millions de dollars en 24 heures, la tendance des prix n’a pas réussi à rester vigoureuse.

Cette demande d’ETF PENGU a provoqué certaines controverses au sein de la communauté Pudgy Penguins. Par exemple, l’utilisateur @beast_ico a commenté : « L’ETF $PENGU pourrait bien être la chose la plus absurde que j’aie vue récemment. Nous n’avons même pas besoin d’un ETF pour la “Ghost Chain”, encore moins pour un memecoin qui existe depuis moins de six mois. Si ces “Boomers” (investisseurs traditionnels) ne s’intéressent même pas à l’ETH (et encore moins au SOL), pourquoi iraient-ils toucher un truc appelé PENGU ? »

Mais l’artiste numérique @Tuteth_ a répliqué : « On est vraiment foutus, les gars. Je vois tous ces débats autour de $PENGU et de l’ETF Pudgy Penguin, c’est juste de la daube. Certains sont même mes amis. Mais vous ne vous rendez même pas compte que vous nourrissez le syndrome du "tall poppy" (la jalousie envers ceux qui réussissent). Le bitcoin a aussi été moqué comme étant la chose la plus stupide au monde. La raison pour laquelle on reste dans ce milieu, c’est justement pour profiter de ces possibilités absurdes qui finissent par devenir réalité, parce qu’on les a vues se produire. Après tout ce chemin parcouru, vous voyez cet ETF et vous dites soudain : "Hé, là, ça va trop loin" ? Réfléchissez : votre avatar est un animal, vous passez vos journées à parler crypto avec des amis en ligne. Tout cela est déjà complètement absurde… et c’est là que vous décidez de tracer une limite ? Franchement, ça me fait mourir de rire. »

Il est clair que la communauté Pudgy Penguins est divisée quant à cette demande d’ETF : certains y voient une opération de communication grotesque, tandis que d’autres la considèrent comme une étape inévitable dans l’évolution de la culture NFT.

La barrière d’entrée pour le dépôt du formulaire S-1 est basse ? Canary Capital multiplie les demandes d’ETF pour altcoins

PANews avait présenté Canary Capital, une société d’investissement crypto, en octobre 2024, alors qu’elle venait d’être créée depuis seulement un mois. Le fondateur et PDG de Canary Capital est Steven McClurg, également cofondateur de Valkyrie Funds. À noter que Sun Yuchen (Tron) est investisseur chez Valkyrie ; en octobre 2021, Valkyrie a obtenu l'autorisation de lancer le premier ETF américain sur futures Bitcoin. Steven McClurg a quitté Valkyrie Funds en août 2024, puis a fondé la société d’investissement crypto Canary Capital en septembre, avant d’annoncer le 1er octobre le lancement du premier trust américain sur HBAR. Depuis, Canary a successivement déposé des demandes pour un ETF SUI, un ETF suivant le prix d’Axelar (AXL), un ETF Litecoin (LTC), un AXL Trust, un ETF Solana et un ETF XRP.

Certains analystes indiquent que le faible coût associé au dépôt du formulaire S-1 pourrait expliquer la vague récente de demandes massives d’ETF pour altcoins. Selon l’analyse de Chen Jian (Jason) publiée le 7 mars : « Le dépôt du formulaire S-1 est la première étape pour enregistrer un ETF. Quels sont les seuils requis ? Deux conditions strictes : être une entreprise enregistrée aux États-Unis exerçant des activités de gestion d’actifs ou financières, et supporter un coût d’environ 100 000 dollars pour la rédaction du document S-1. »

Déjà le 6 mars, Canary Capital avait annoncé avoir déposé une demande auprès de la SEC pour un ETF liée au protocole inter-chaînes Axelar. À l’époque, Chen Jian avait souligné : « Après que Canary a déposé le S-1 pour l’ETF AXL, le prix d’AXL a connu une hausse. Je connais ce projet, j’ai même écrit deux longs articles dessus. Fondamentalement, il n’est pas mauvais, mais il est très loin de remplir les critères pour un ETF. Et l’entreprise qui a déposé la demande, Canary, a été fondée en septembre 2024, donc c’est une petite boîte qui existe depuis moins de six mois. Alors, une petite entreprise de six mois dépose une demande pour un jeton clairement inadmissible à un ETF, et tous les grands médias s’en emparent – pouvez-vous croire qu’il n’y ait rien de louche là-dedans ? »

Récemment, le KOL crypto @qinbafrank a exprimé une opinion similaire à celle de Chen Jian : « En dehors des trois plus grands fonds communs que sont BlackRock, Franklin Templeton et Fidelity, ainsi que Bitwise, Grayscale ou Ark – les premiers à avoir obtenu l’approbation pour un ETF BTC – si nous voyons maintenant des sociétés de fonds inconnues annoncer qu’elles ont déposé un S-1 pour un ETF sur un altcoin obscur auprès de la SEC, il est quasi certain que ces sociétés ont été payées pour faire de la publicité, et que les gros détenteurs ("whales") derrière veulent profiter de la montée pour vendre leurs positions. »

Demande faible lors du lancement des futures SOL, les petites capitalisations peinent à maintenir un fort intérêt

Par ailleurs, les contrats à terme Solana ont été lancés pour la première fois le 17 mars sur la bourse dérivée américaine du groupe Chicago Mercantile Exchange (CME), un événement considéré comme une étape clé vers une éventuelle approbation d’un ETF spot SOL, et un test important de la demande du marché.

Toutefois, selon les données préliminaires du site de la CME, le 17 mars, premier jour de négociation, environ 98 250 SOL (soit environ 12 millions de dollars) ont changé de mains sous forme de contrats à terme. Ce chiffre apparaît faible comparé aux performances initiales des cryptomonnaies majeures telles que le Bitcoin ou l’Ethereum.

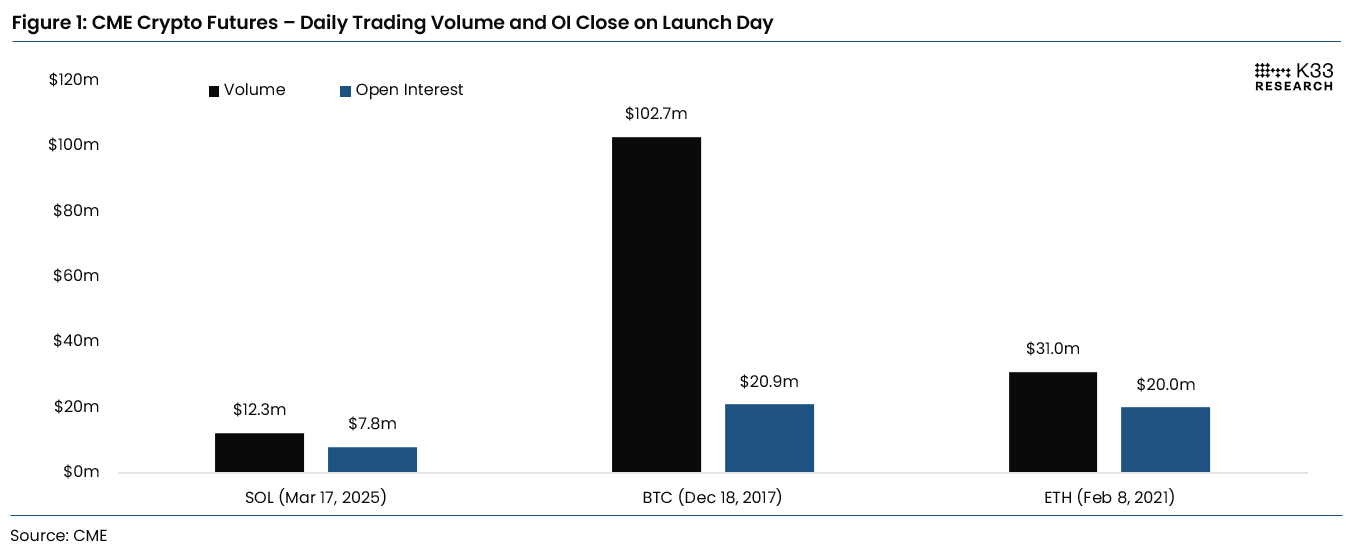

D’après un rapport de la société de recherche K33, le premier jour de négociation des futures Solana a enregistré un volume total de 12,3 millions de dollars et un encours de 7,8 millions de dollars. Cela contraste fortement avec les futures Bitcoin, qui avaient attiré 102,7 millions de dollars de volume et 20,9 millions de dollars d’encours lors de leur lancement à la CME en décembre 2017. L’Ethereum s’était également mieux comporté : ses futures, lancés en février 2021, avaient généré un volume de 31 millions de dollars et un encours de 20 millions de dollars.

Les analystes de K33, Vetle Lunde et David Zimmerman, attribuent cette performance tiède aux conditions générales du marché, soulignant que le lancement de Solana intervient à un moment où l’appétit pour le risque est limité, sans forte tendance haussière ni rebond significatif des altcoins. Le rapport de K33 précise : « Même si, ajusté à la capitalisation, la performance de Solana semble plus raisonnable, ses chiffres absolus restent bien inférieurs à ceux des précédents lancements de contrats à terme. »

Les analystes ajoutent que, malgré un démarrage lent, ce lancement correspond tout de même au schéma habituellement observé avant l’approbation finale d’un ETF spot. Toutefois, ils mettent en garde contre toute extrapolation : comparé à la forte poussée observée après l’approbation de l’ETF spot Bitcoin début 2024, l’activité plus modeste autour de Solana suggère que tout ETF futur lié à ce jeton aurait probablement un impact bien plus limité sur son prix.

En somme, le débat autour de l’ETF PENGU illustre le choc entre la culture NFT, celle des memecoins et la finance traditionnelle, chaque utilisateur ayant son propre avis. Quant à la frénésie de demandes d’ETF pour altcoins de Canary Capital, s’agit-il d’une véritable innovation ou simplement d’un stratagème marketing ? L’avenir des ETF sur altcoins reste à définir, à travers l’évolution du marché crypto, les attentes des utilisateurs et les décisions des régulateurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News