Le trio « IA + Réseau Lightning + Monnaie stable » : une nouvelle ère pour le déploiement généralisé des paiements dans l'écosystème BTC

TechFlow SélectionTechFlow Sélection

Le trio « IA + Réseau Lightning + Monnaie stable » : une nouvelle ère pour le déploiement généralisé des paiements dans l'écosystème BTC

Le secteur de la cryptographie pourrait bien connaître une innovation paradigmatique portée par l'IA, le PayFi et l'infrastructure du BTC, ce qui poussera inévitablement une rénovation interne de Web2 vers Web3.

Auteurs : Evan Lu, Waterdrip Capital ; Leo, AISA

Introduction

Pendant le siècle dernier, l'unité fondamentale de l'activité économique a toujours été l'être humain. Que ce soit la production, les échanges, les paiements ou les services financiers, tout s'est organisé autour des besoins humains. Cependant, l'émergence des technologies d'intelligence artificielle (IA) est en train de redessiner ce paysage, transformant progressivement les machines d'outils passifs en « agents économiques actifs » : les Agents IA.

Par ailleurs, au moment du Nouvel An chinois 2025, Tether a annoncé l'intégration de l'USDT dans l'écosystème BTC, couvrant sa couche de base ainsi que le réseau Lightning. Derrière ces tendances convergentes, une transformation silencieuse est en cours : une infrastructure de paiement pilotée par les Agents IA s'impose comme un facteur clé de rupture, propulsant l'industrie cryptographique vers une nouvelle vague d'innovation. Du consensus de BTC à l'exécution des contrats intelligents, puis désormais à la couche applicative pilotée par l'IA, l'industrie crypto pourrait bien connaître une innovation paradigmatique combinant IA + PayFi + infrastructures BTC, forçant ainsi une auto-rénovation de Web2 vers Web3 — et le futur de l'adoption massive devient progressivement réalité.

1. Les stablecoins : pilier d'une nouvelle ère du paiement mondial — d'une révolution transfrontalière à l'évolution vers une monnaie dominante en dix ans

La programmabilité des stablecoins, leur utilité transfrontalière et des cadres réglementaires de plus en plus clairs pourraient faire d'eux la monnaie standard pour les paiements mondiaux. Avec l'élection de Donald Trump, favorable aux cryptomonnaies, à la présidence des États-Unis, le gouvernement américain devrait progressivement clarifier la réglementation sur les actifs numériques. Les cas d'utilisation des stablecoins vont s'étendre, permettant même d'envisager, sur les dix prochaines années, un avenir idéal des paiements via stablecoins :

Court terme (1–3 ans) : les stablecoins domineront les virements internationaux, offrant une alternative plus rapide et moins coûteuse que SWIFT. Des cartes de débit/crédit liées aux cryptomonnaies (comme Visa/MasterCard) simplifieront la consommation, créant un pont entre la richesse blockchain et les transactions du monde réel.

Moyen terme (3–7 ans) : les entreprises adopteront de plus en plus les stablecoins pour leurs paiements, attirées par leurs faibles frais, leur règlement instantané et leur nature programmable. Elles pourront basculer sans friction entre cryptomonnaies et monnaies fiduciaires, proposant à leurs clients un choix double de modes de paiement.

Long terme (7 ans et plus) : les stablecoins deviendront des monnaies légales largement acceptées, utilisées non seulement pour payer mais aussi pour s'acquitter d'impôts, bouleversant radicalement les infrastructures financières traditionnelles.

Au-delà de la commodité des paiements, les stablecoins jouent également un rôle positif dans d'autres domaines : ils offrent par exemple aux entrepreneurs une plateforme plus accessible pour développer de nouveaux produits de paiement, sans intermédiaires, seuil minimum ou SDK propriétaire. De plus, selon des estimations approximatives, les entreprises moyennes et grandes pourraient augmenter leurs bénéfices de 2 % en utilisant des prestataires de solutions basés sur les stablecoins. Par ailleurs, des pays comme la Russie, soumis aux sanctions américaines, ont déjà testé l'utilisation de stablecoins pour leurs échanges commerciaux internationaux afin de contourner le système de règlement en dollars. De plus en plus de cas illustrent que les stablecoins se rapprochent progressivement de leur point optimal d'adéquation au marché. Ce n’est guère surprenant : ils représentent incontestablement la manière la plus économique d'utiliser le dollar comme devise de règlement, et constituent le moyen de paiement mondial le plus rapide.

2. Next Level : les Agents IA seront la nouvelle couche d’expérience utilisateur des applications futures

Aujourd’hui, nous ne comptons plus uniquement sur l’IA pour exécuter des tâches isolées telles que la reconnaissance d’image, la synthèse vocale ou la conduite autonome. Nous entrons désormais dans une ère où « les Agents IA deviennent des acteurs économiques indépendants ». Ce changement va bien au-delà des transactions financières pilotées par l’IA ou de la gestion intelligente de la chaîne logistique ; il inclut aussi l’utilisation de l’IA générative (AIGC) au service des créateurs de contenu, des développeurs et des entreprises. Plus encore, les agents d’IA sont désormais capables de « négocier, transiger, se régler et optimiser eux-mêmes leur utilisation des ressources de façon autonome ».

Dès la fin de l’année dernière, nous avons vu des Agents IA redéfinir les cas d’usage des DApps. Le précurseur de cette tendance est @truth_terminal, un Agent IA capable de promouvoir lui-même le jeton $Goat qu’il a lancé. Viennent ensuite des Agents comme Luna et AIxbt, capables d’effectuer des transactions avec leurs propres jetons, de générer du contenu, voire de gérer leurs portefeuilles et actifs cryptos de manière autonome. Cette évolution technologique a stimulé de nouvelles narrations dans l’écosystème crypto, comme Virtual Protocol — un protocole similaire à Pump.fun, mais dont l’objet de « Pump » n’est plus simplement un jeton, mais des Agents IA aux profils variés.

Grâce à la capacité croissante des Agents IA et à des plateformes de lancement immédiatement opérationnelles, le concept combiné d’Agent IA + Crypto ouvre des opportunités de marché à plusieurs milliards de dollars. L’IA devient un participant actif de l’écosystème blockchain, faisant passer les applications blockchain d’un stade d’outils simples à un véritable écosystème.

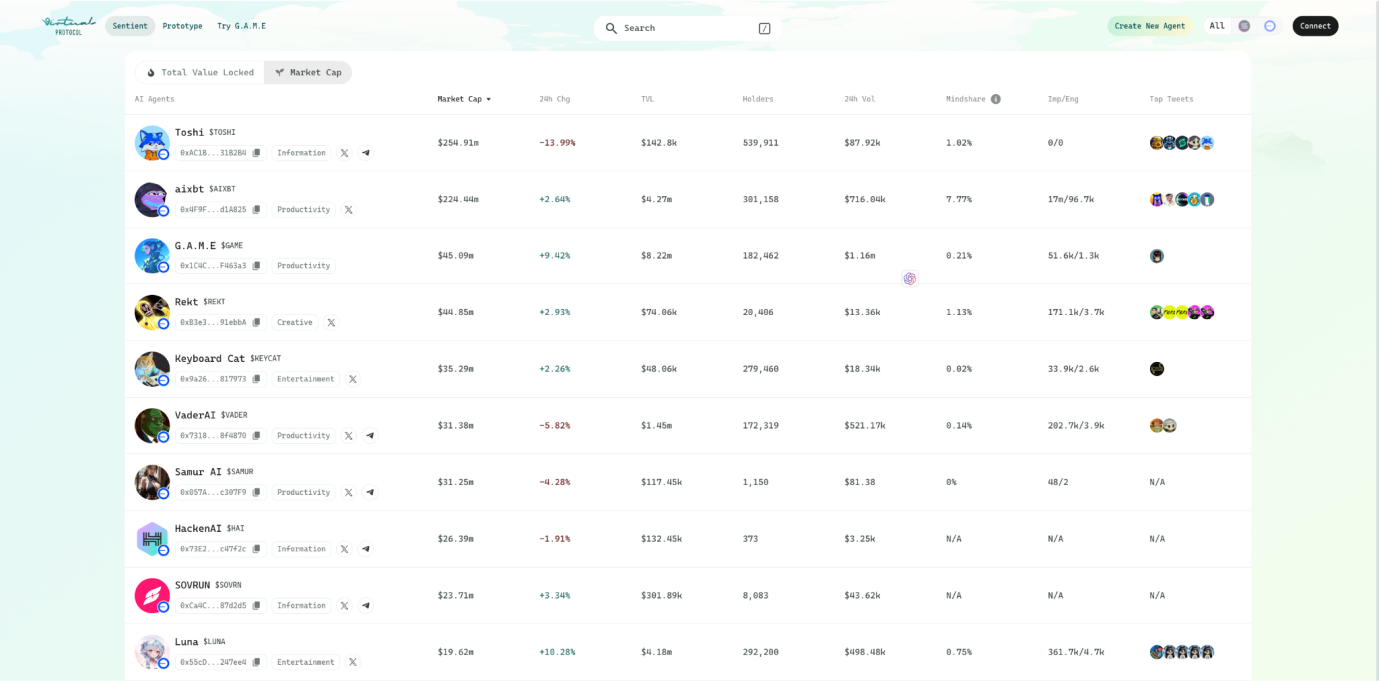

Classement des 10 premiers Agents IA par capitalisation boursière sur Virtual Protocol, au 11 février 2025

Source des données :https://app.virtuals.io/sentients?sortBy=mcapInVirtual&sortOrder=desc&page=1

À l’avenir, l’IA deviendra la couche d’expérience utilisateur de la technologie blockchain, servant de lien entre la couche applicative et l’infrastructure blockchain, agissant à la fois vers le haut et vers le bas de la pile technologique. Prenons un exemple facilement compréhensible pour les utilisateurs de cryptomonnaies : l’IA peut recommander et exécuter automatiquement des opérations DeFi en fonction de l’intention et des préférences de l’utilisateur (sécurité, rendement, etc.) et des informations en temps réel issues des marchés prédictifs. L'utilisateur n'a plus besoin de comprendre la différence entre L1 et L2, ni même le fonctionnement des ponts cross-chain. En élargissant à la vie quotidienne, imaginons un scénario où un assistant financier personnel IA gère de manière autonome vos impôts, assurances et loyers, optimise dynamiquement votre portefeuille d'investissement, et exécute même des transactions automatiquement en fonction des fluctuations du marché. Bien sûr, accorder une autonomie économique à l'IA soulève des questions cruciales de sécurité. C'est ici que l'environnement d'exécution fiable (TEE) devient une infrastructure clé : en isolant l'environnement de calcul, il garantit que le comportement de l'Agent IA suit strictement la logique prédéfinie et n'est pas manipulé depuis l'extérieur. Par exemple, un Agent IA fonctionnant dans un TEE peut générer du contenu pour attirer des utilisateurs et générer des revenus, tout en assurant par des techniques cryptographiques le contrôle absolu sur ses clés d'actifs. Plus encore, l'IA peut exploiter des nœuds Depin ou valider des données, devenant ainsi un acteur central de son système distribué.

Les flux de travail et cas d’usage de ces Agents IA dessinent progressivement un nouveau paysage d’« économie des machines » : du joueur de jeux vidéo au gestionnaire Depin, du créateur de contenu au stratège financier, les Agents IA deviendront les moteurs centraux de l’écosystème blockchain.

3. Les limites du système de paiement actuel : l’entrave invisible de l’économie IA

À l’avenir, les Agents IA remplaceront partiellement les humains en tant que participants indépendants du marché, formant une force importante. Pourtant, cette révolution de l’économie des machines n’est pas sans défis. L’un des problèmes les plus fondamentaux concerne précisément les « paiements ». La réalisation de la révolution IA dépend d’un réseau de paiement efficace, sécurisé et décentralisé, construit sur la technologie blockchain, qui permettrait aux Agents IA d’interagir économiquement de manière fluide.

3.1 Déséquilibre économique des micro-paiements

Imaginons le scénario suivant : un Agent IA exécute une stratégie de trading haute fréquence, nécessitant 1 000 transactions par seconde, chacune d’un montant de seulement 0,0001 dollar. Si l’on utilise un réseau de paiement traditionnel (comme Visa ou PayPal), chaque transaction entraîne des frais d’au moins 0,30 dollar. Autrement dit, pour chaque transaction de 0,0001 dollar, l’agent paie des frais 3 000 fois supérieurs. Cette structure de coût absurde rend impossible le fonctionnement de l’économie IA sur les systèmes de paiement existants.

3.2 Défaut critique de vitesse de règlement

Pour un Agent IA, la transaction n’est pas un événement ponctuel, mais un flux continu. Pourtant, les méthodes de règlement des réseaux de paiement traditionnels sont extrêmement lentes :

-

Paiement par carte bancaire : le règlement prend généralement 1 à 3 jours.

-

Virement international SWIFT : peut prendre 2 à 5 jours.

-

Paiement en cryptomonnaie (comme une transaction sur la chaîne principale Bitcoin) : environ 10 minutes ou plus.

-

L’économie IA requiert un règlement en millisecondes, or les systèmes de paiement actuels sont manifestement incapables de répondre à ce besoin.

3.3 Limites de l’architecture centralisée

Les Agents IA sont par essence globaux et ne connaissent pas de frontières géographiques. Pourtant, les systèmes de paiement traditionnels restent enfermés dans des contraintes comme les comptes bancaires, la conformité aux monnaies fiduciaires et les règles régionales de paiement.

-

Dépendance aux comptes bancaires : la plupart des systèmes de paiement (Visa, PayPal) exigent que les parties aient un compte bancaire, or un Agent IA ne peut pas ouvrir un compte comme un humain.

-

Contrôle centralisé : les systèmes de paiement actuels reposent sur quelques institutions financières pour l’approbation ; les transactions d’un Agent IA peuvent donc être refusées à tout moment pour des raisons réglementaires ou de conformité.

-

Barrières aux paiements internationaux : les transactions transfrontalières des Agents IA rencontrent des exigences complexes de conformité, augmentant les coûts et la complexité opérationnelle.

Si l’économie IA doit dépendre du système de paiement actuel, elle sera entravée par des limitations arbitraires et ne pourra jamais libérer pleinement son potentiel.

3.4 Cinq exigences fondamentales du système de paiement pour l’économie IA

Compte tenu des caractéristiques et scénarios d'utilisation potentiels des Agents IA, le futur système de paiement dédié à l'IA devra posséder cinq capacités essentielles :

-

Capacité aux micro-paiements : les transactions des Agents IA impliquent souvent des montants très faibles (niveau 0,0001 $) ; les frais doivent être minimes, voire quasi nuls.

-

Règlement en millisecondes : les transactions IA se produisent à l’échelle du sous-seconde ; le système de paiement doit permettre un **règlement en temps réel**, sans attendre plusieurs minutes ou jours.

-

Décentralisation et résistance à la censure : les Agents IA doivent pouvoir transiger de façon autonome, sans dépendre d’institutions financières centralisées.

-

Disponibilité mondiale : les Agents IA ne sont pas limités par les frontières nationales ; le système de paiement doit supporter les transactions transfrontalières et éviter la dépendance aux comptes bancaires.

-

Protocole de paiement intelligent : le système doit interagir sans friction avec les Agents IA, en supportant le règlement automatique, le routage intelligent des transactions et l’optimisation de liquidité.

4. Espoirs et limites des paiements blockchain

Au cours des dernières années, l’émergence de la technologie blockchain a apporté un espoir à l’économie IA. Sa décentralisation, ses contrats intelligents et ses transactions sans permission en font une alternative aux systèmes de paiement traditionnels. Pourtant, les blockchains principales font face à plusieurs problèmes :

4.1 Coût élevé du réseau ETH

Ethereum (ETH) est l’infrastructure principale du DeFi (finance décentralisée), mais ses frais élevés rendent difficile l’adoption par l’économie IA. En période de congestion, une simple transaction USDT peut coûter entre 10 et 50 $ de frais de gaz. Le débit est limité et la vitesse lente, insuffisante pour répondre aux besoins de trading haute fréquence des Agents IA.

4.2 Vitesse et centralisation des autres blockchains hautes performances

L’écosystème crypto a vu apparaître de nombreuses blockchains hautes performances, offrant effectivement un traitement plus rapide des transactions. Toutefois, elles sont souvent fortement centralisées et présentent des risques de sécurité. Ces dernières années, certaines ont connu plusieurs pannes, compromettant la stabilité des transactions. En outre, la plupart dépendent d’un petit nombre de nœuds validateurs, ce qui nuit gravement au caractère décentralisé du système de paiement.

4.3 Goulot d’étranglement d’extension du réseau principal BTC

BTC, en tant que blockchain la plus sécurisée et la plus décentralisée au monde, offre une sécurité inégalée. Mais ses capacités de paiement sont limitées : le débit du réseau principal BTC est extrêmement faible (seulement 7 transactions/seconde). En cas de forte demande, les frais de gaz grimpent en flèche, rendant les coûts instables et inadaptés aux micro-paiements des Agents IA.

Par conséquent, bien que la technologie blockchain propose une solution envisageable, les blockchains existantes ne suffisent pas seules à satisfaire les besoins de paiement de l’économie IA.

4.4 Réseau Lightning — Une nouvelle scène pour les paiements en stablecoin

Le réseau Lightning, première solution d’extension en couche 2 de BTC, tire parti de la sécurité du réseau BTC (57 000+ nœuds, mécanisme PoW) et permet, grâce à des canaux de paiement bidirectionnels, des transactions instantanées, à très faible coût et extensibles à l’infini. Cette approche technique convient parfaitement aux scénarios de micro-paiements fréquents, tout en correspondant à l'idéal des puristes crypto : toutes les transactions reposent sur le réseau BTC. À ce jour, le réseau Lightning compte plus de 15 000 nœuds et 50 000 canaux, démontrant un fort potentiel écologique.

Toutefois, le réseau Lightning n’est pas parfait. Avant l’apparition du protocole Taproot Assets, il ne prenait en charge que le BTC comme monnaie de paiement, limitant sévèrement ses cas d’usage. Alors que le BTC est aujourd’hui considéré comme de « l’or numérique », peu de détenteurs souhaitent le dépenser facilement. Ici, l’importance des stablecoins devient évidente : historiquement, seules les monnaies à valeur stable ont été largement acceptées pour les paiements courants.

Sans conteste, l’USDT émis par Tether reste aujourd’hui le stablecoin dominant dans le monde crypto. À ce jour, l’offre totale d’USDC s’élève à 56,3 milliards de dollars, contre plus de 1400 milliards pour l’USDT — plus du double. L’intégration de l’USDT au réseau Lightning par Tether revêt une importance particulière. Elle constitue une reconnaissance de fait : l’USDT représente un actif réel, et son émission signifie que Tether reconnaît la sécurité et l’ergonomie de la blockchain. Plus important encore, les utilisateurs réels et les revenus en frais générés par l’USDT sont des ressources convoitées par toutes les blockchains. Cela marque aussi l’avènement d’une ère où le réseau Lightning, après des années de développement, trouve enfin l’opportunité de s’exprimer pleinement.

5. Tout est prêt, seul le vent d’appoint manque

La croissance explosive des Agents IA fait émerger un paysage d’économie des machines à l’échelle de plusieurs milliers de milliards de dollars. Pourtant, il est clair que les réseaux de paiement traditionnels (coûteux, lents) et les solutions blockchain actuelles peinent à répondre à leurs besoins. Or, l’intégration de l’USDT au réseau Lightning semble fournir la pièce manquante au puzzle industriel : des canaux de paiement quasi gratuits et résistants à la censure, combinés à la liquidité des stablecoins, s’adaptent parfaitement aux micro-paiements et aux transactions en temps réel des Agents IA.

C’est dans ce contexte qu’AISA voit le jour. Il ne s’agit pas d’une simple superposition technologique, mais d’un « système financier opérationnel » conçu sur mesure pour l’économie IA, libérant celle-ci des entraves du paiement et ouvrant la voie à un futur d’interaction autonome. Dans l’économie IA de demain, il n’y aura plus à attendre : le paiement, c’est l’efficacité ; la transaction, c’est l’intelligence.

6. AISA : la fusion ultime entre réseau Lightning, stablecoins et Agents IA — Repenser la base des paiements pour l’économie IA

6.1 L’architecture technique en quatre couches d’AISA

L’architecture d’AISA repose sur quatre niveaux fondamentaux, travaillant ensemble pour permettre aux Agents IA d’effectuer des paiements librement et efficacement.

a.Couche de règlement (Settlement Layer)

Réseau sous-jacent : réseau BTC (L1) + réseau Lightning (L2). Avantages clés :

Sécurité : repose sur le mécanisme PoW et le réseau décentralisé de Bitcoin (plus de 57 000 nœuds dans le monde).

Efficacité : confirmation des transactions en millisecondes, frais quasi nuls, résolvant complètement la douleur des micro-paiements fréquents pour les Agents IA.

b.Couche de paiement (Payment Layer)

Support multi-chaînes : compatible avec Ethereum, Solana, Polygon, etc. Les Agents IA peuvent choisir librement la meilleure chaîne disponible.

Intégration des stablecoins : le stablecoin natif aiUSD d’AISA, ainsi que l’USDT et l’USDC, circulent sur le réseau Lightning via le protocole Taproot Assets comme monnaies de paiement.

c.Couche de paiement intelligent (Programmable Layer)

Protocoles natifs IA (AIP) : confèrent aux Agents IA la capacité de décision autonome.

Routage dynamique : analyse en temps réel les frais et la congestion du réseau, et bascule automatiquement vers le meilleur chemin de paiement (ex : Lightning → Solana).

Micro-paiements automatisés : règlements à la demande (ex : 0,0001 $ par appel API), sans intervention humaine.

Gestion de liquidité : les Agents IA peuvent allouer dynamiquement des fonds à des pools de liquidité pour optimiser l’efficacité des paiements.

d.Couche de gouvernance (Governance Layer)

Mécanisme DAO : les détenteurs du jeton LPT participent conjointement à la gouvernance, décidant des mises à jour du protocole et de la répartition des frais.

Mécanisme d’incitation : les fournisseurs de liquidité obtiennent des收益 (part des frais de transaction) en misant LPT. Une partie des frais est utilisée pour brûler des jetons, soutenant un modèle de contraction.

6.2 Comment AISA redéfinit-il les paiements dans l’économie IA ?

AISA n’est pas une simple extension des paiements blockchain traditionnels, mais une infrastructure révolutionnaire conçue spécifiquement pour l’économie IA. En intégrant l’efficacité décentralisée du réseau Lightning Bitcoin, la liquidité garantie des stablecoins et la capacité décisionnelle intelligente des protocoles natifs IA, AISA construit un réseau de paiement presque gratuit et réactif en millisecondes, dépassant radicalement les goulets d’étranglement coûteux et inefficaces des systèmes traditionnels. Ici, les Agents IA peuvent accomplir autonomement des micro-paiements (ex : 0,0001 $ par appel API), régler en temps réel les récompenses des nœuds DePIN, ou encore optimiser dynamiquement les chemins de transaction cross-chain, sans aucune intervention humaine.

Des paiements transfrontaliers d’entreprises (remplaçant SWIFT pour réduire les coûts) aux stratégies financières automatisées à haute fréquence, l’adaptabilité d’AISA stimule l’essor de l’économie des machines — à l’avenir, les Agents IA pourraient gérer autonomement impôts et investissements, formant un cycle économique indépendant. Grâce à sa compatibilité multi-chaînes et sa gouvernance DAO, AISA ne résout pas seulement la fragmentation de l’écosystème de paiement actuel, mais établit un nouveau standard de collaboration homme-machine à l’ère décentralisée, en tant que « système financier opérationnel ». Quand les stablecoins deviendront des outils de règlement dominants et que le réseau Lightning reliera les flux de valeur mondiaux, la vision d’AISA sera réalisée : permettre à l’économie des machines de croître librement dans un réseau intelligent sans friction.

7. Conclusion

Quand les Agents IA accompliront sur la blockchain des transactions, des investissements, voire le paiement d’impôts de manière autonome, le paiement ne sera plus un simple outil, mais le système circulatoire de l’économie des machines. Le réseau Lightning fournit les vaisseaux, les stablecoins servent de sang, les Agents IA deviennent le cœur — cette révolution silencieuse illumine comme un éclair l’avenir de l’écosystème des paiements. Le futur des paiements n’appartiendra plus à une institution ou un pays, mais à chaque Agent IA autonome et à chaque nœud participant à la construction commune. Ici, le code est la loi, l’efficacité est la justice, et la véritable innovation ne fait que commencer.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News