Nouvelle percée pour les prêts sans garantie sur la blockchain ? Analyse approfondie des points forts et du produit 3Jane

TechFlow SélectionTechFlow Sélection

Nouvelle percée pour les prêts sans garantie sur la blockchain ? Analyse approfondie des points forts et du produit 3Jane

3Jane contourne les obstacles aux prêts non garantis en exploitant l'infrastructure existante de raccordement entre la monnaie fiduciaire et les cryptomonnaies.

Auteur : Alea Research Daily Newsletter

Traduction : TechFlow

Les marchés monétaires DeFi (finance décentralisée) ont été considérés comme une véritable révolution susceptible de bouleverser certains domaines clés de la finance traditionnelle. Bien que le prêt sur chaîne continue de prospérer, son adoption par les consommateurs ou son pénétration institutionnelle n’ont pas atteint les attentes initiales de certains.

L'obstacle principal au développement du prêt DeFi pourrait ne pas être l'expérience utilisateur, les risques liés aux contrats intelligents ou d'autres facteurs, mais plutôt l'impossibilité d'offrir des prêts à faible garantie ou sans garantie. Qu’il s’agisse d’un salarié demandant un prêt hypothécaire ou d’une grande entreprise empruntant pour finaliser une acquisition, la capacité d’emprunter plus que la valeur de sa garantie est essentielle.

Traditionnellement, le prêt non garanti dans l’écosystème cryptographique tient presque du mythe. En effet, si les protocoles décentralisés ne peuvent pas accéder aux informations de crédit d’un utilisateur ni fournir de garantie, il devient très difficile pour ce dernier de prouver sa solvabilité ou sa capacité de remboursement.

3Jane propose une nouvelle approche pour résoudre ce problème de prêt sans garantie, combinant des éléments de CeFi (finance centralisée) et de DeFi. Dans cet article, nous analyserons le livre blanc de 3Jane publié hier, discuterons de la manière dont le prêt non garanti pourrait transformer les marchés sur chaîne, ainsi que d'autres sujets connexes…

État actuel du prêt non garanti

L'industrie du crédit non garanti représente un marché d'une valeur proche de 12 000 milliards de dollars. En revanche, ce marché est quasiment inexistant dans la DeFi, particulièrement côté grand public. Bien que des protocoles comme Maple Finance et Goldfinch proposent via des contrats intelligents DeFi des prêts aux institutions, cette niche reste marginale.

Dans le domaine centralisé de la cryptomonnaie, le prêt n’a toujours pas retrouvé son apogée de 2021. Des acteurs majeurs comme Celsius et Genesis OTC (marché de gré à gré) offraient autrefois des services de prêt non garanti aux gros acteurs du secteur. Cette tendance s’est brutalement arrêtée en 2022 et n’a pas encore repris. Bien que cela puisse être bénéfique pour assurer une certaine stabilité et durabilité au cours du cycle actuel, cela laisse toutefois un vide important sur le marché.

Lorsqu’il s’agit d’actifs dominants ou de ceux ayant une grande capitalisation boursière, le prêt institutionnel reste un facteur indispensable pour maximiser la fluidité de la liquidité. Toutefois, si le prêt non garanti pouvait être mis en œuvre sur chaîne, cela aurait un impact significatif sur les marchés blockchain. Si des solutions telles que 3Jane fonctionnaient comme prévu et étaient largement adoptées, cela pourrait constituer une avancée majeure pour le prêt DeFi.

Contexte de 3Jane

3Jane contourne les obstacles empêchant le prêt non garanti en exploitant les infrastructures existantes reliant la monnaie fiduciaire aux cryptomonnaies. Depuis le dernier cycle, l’expérience utilisateur dans la cryptomonnaie a discrètement connu une nette amélioration, notamment en termes d’accessibilité. Plaid fournit par exemple des API permettant aux utilisateurs de relier leur compte bancaire à des applications fintech telles que Robinhood ou d'autres plateformes.

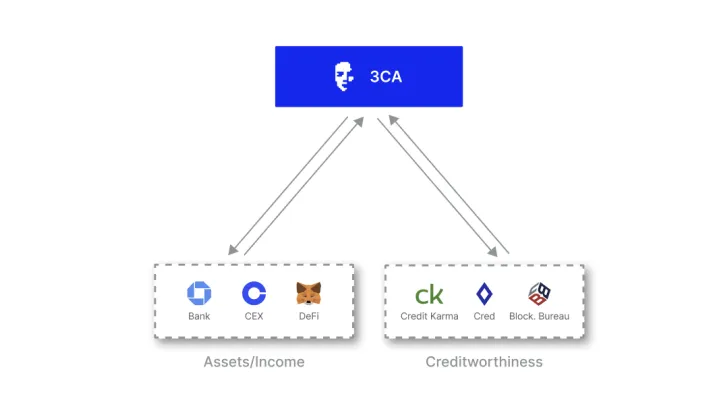

Plaid constitue le moyen initial utilisé par 3Jane pour associer une réputation hors chaîne à une adresse Ethereum sur chaîne. En matière de confidentialité des utilisateurs, zkTLS est utilisé pour transmettre de façon sécurisée les données hors chaîne au protocole Jane3.

La garantie n’est pas gérée sur chaîne, mais confiée à un algorithme externe qui ajuste les conditions du prêt en fonction du profil de risque de l’emprunteur avant même la présentation des termes du prêt. Les facteurs influençant le score de crédit incluent le solde du portefeuille de l’utilisateur, ses activités potentielles dans la DeFi, son solde bancaire, ses revenus prévisionnels, ainsi que les données de crédit associées à son compte bancaire lié. Plaid lui-même n’extrait pas les historiques de crédit ; cela est réalisé via d’autres prestataires.

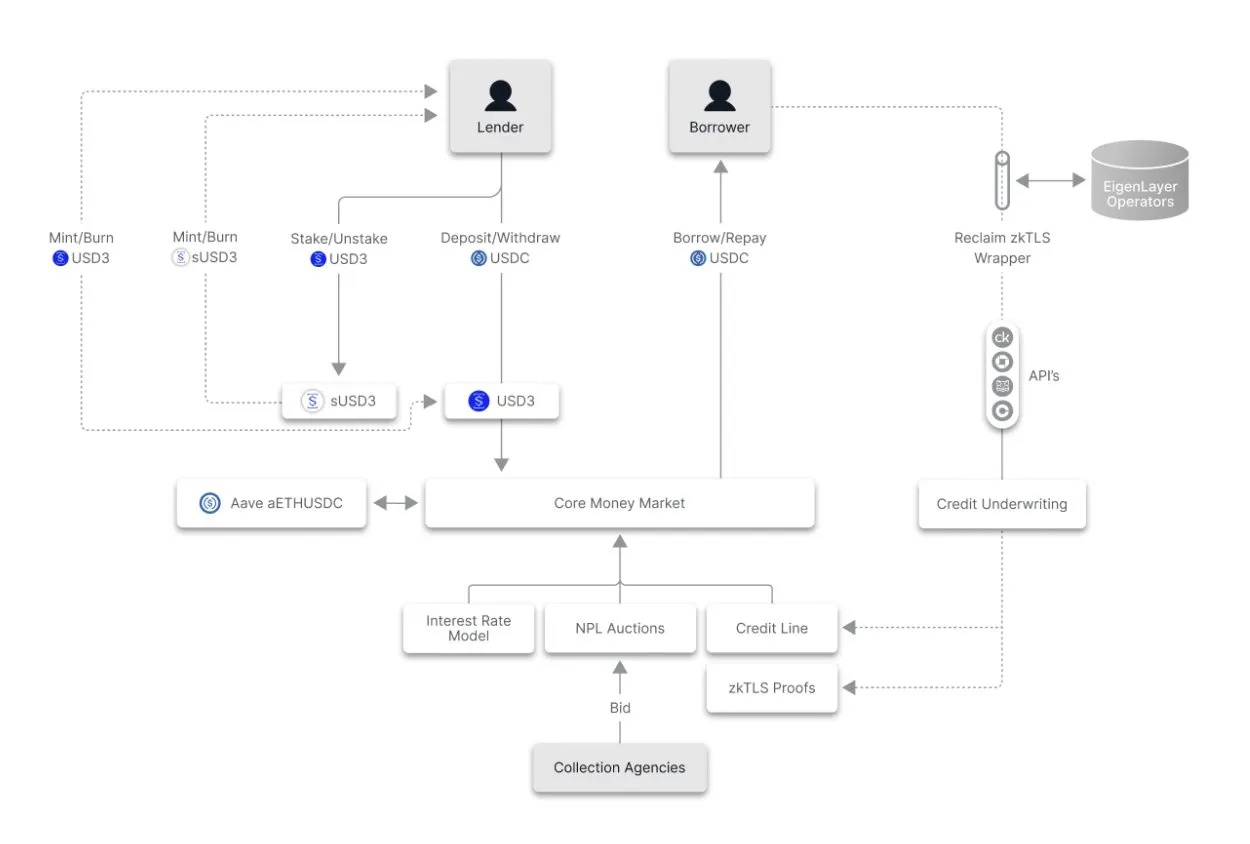

Une fois que tous les critères sont remplis, le prêt peut être accordé. Le fonctionnement est le suivant : les fournisseurs de fonds déposent leur propre USDC afin de frapper la monnaie USD3 native de 3Jane ou sUSD3, tout en assumant un certain niveau de risque de crédit. Les prêts sur 3Jane sont entièrement non garantis, rendant ainsi le remboursement crucial. En cas de mauvaise gestion, cela pourrait entraîner une réduction voire la disparition totale des fonds des fournisseurs.

La dette impayée sur 3Jane est fondamentalement considérée comme une dette de carte de crédit ou un autre type de créance non garantie. Un défaut de paiement pourrait entraîner une baisse du score de crédit et exposer l’emprunteur à des poursuites de recouvrement. Dans le cas de 3Jane, le protocole met aux enchères la dette auprès d’agences de recouvrement américaines. Ces agences perçoivent une partie de la somme récupérée, le solde restant revenant au fournisseur de fonds initial.

Étant donné le caractère international de la cryptomonnaie, on ignore encore jusqu’à quel point ces mesures dissuaderont efficacement les défauts de paiement, ni si les fournisseurs de fonds s’en trouveront véritablement rassurés. Néanmoins, ceci constitue un exemple intéressant où une action sur chaîne entraîne des conséquences hors chaîne — une situation qui, jusqu’alors, ne se produisait généralement que lors d’événements médiatisés tels que des faillites notoires ou des failles de sécurité.

Le groupe cible déclaré par 3Jane inclut les traders individuels, les mineurs, les entreprises, et même les agents d’intelligence artificielle. Cela signifie que le service s’adresse principalement à des utilisateurs fortunés, ce qui peut rassurer davantage les fournisseurs de fonds, et faciliter éventuellement le recouvrement en cas de défaut.

Les utilisateurs peuvent supprimer leurs données personnelles de la plateforme après avoir remboursé leur prêt. En cas de non-remboursement, ces données revêtent une importance cruciale pour le processus de recouvrement. Elles seront ensuite partagées avec les agences de recouvrement spécifiques ayant remporté l’enchère sur une dette impayée donnée.

Dans l’ensemble, 3Jane propose une approche originale pour résoudre le problème du prêt non garanti. Même si, en pratique, cette solution finit principalement par servir des personnes extrêmement fortunées (UHNWIs) ou des institutions — ce qui ne diffère guère des prêts non garantis centralisés observés par le passé — 3Jane demeure un cas d’étude fascinant quant aux possibilités offertes par la technologie ZK et l’intégration entre Web2 et l’écosystème cryptographique.

Liens importants

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News