Comment utiliser la blockchain et le Web3 pour redéfinir l'industrie traditionnelle des télécommunications ?

TechFlow SélectionTechFlow Sélection

Comment utiliser la blockchain et le Web3 pour redéfinir l'industrie traditionnelle des télécommunications ?

La transformation du secteur des opérateurs de télécommunications est en cours et pourrait conduire à un modèle hybride « infrastructures centralisées + services décentralisés » à l'avenir.

Rédaction : Web3 Xiao Lü

Sous l'effet de la vague mondiale de numérisation et d'information, le modèle économique traditionnel des télécommunications fait face à des difficultés sans précédent. Le déploiement de la prochaine génération de technologie 5G impose aux opérateurs une pression énorme en termes d'investissements initiaux, sans toutefois que leurs modèles de revenus aient été améliorés. Les services à valeur ajoutée n'ont pas encore connu de percée significative, plongeant davantage les acteurs dans une lutte acharnée sur un marché saturé.

Les chiffres parlent d'eux-mêmes : bien que les grandes entreprises cotées américaines du secteur des télécoms génèrent des revenus supérieurs de 50 % à ceux des géants d'Internet, leur rentabilité n'atteint que 30 % de celle de ces derniers. La marge bénéficiaire du secteur est seulement 20 % de celle des géants du numérique, avec un bénéfice net stabilisé autour de 5 %, tandis que leur capitalisation boursière représente à peine 30 % de celle des entreprises Internet. Cette situation reflète clairement un manque criant de confiance des investisseurs dans le modèle intensif en capital et à faible potentiel de croissance du secteur.

Le secteur évolue pourtant constamment. Pour ceux qui ont participé au business des opérateurs virtuels vers 2015-2016, l'ouverture du secteur aux entreprises privées n'a pas résolu les problèmes fondamentaux — ni dans la concurrence entre opérateurs existants, ni dans l'intégration approfondie aux industries. Ce n'était pas une transformation structurelle. Nous avions alors envisagé une expansion internationale, notamment une collaboration avec Lebara Mobile, le plus grand opérateur virtuel européen, mais cela n’a pu aboutir pour diverses raisons.

Rétrospectivement, le scénario de roaming mondial via eSIM que nous imaginions alors aurait pu être parfaitement mis en œuvre selon les principes de Web3, puis étendu via un réseau de transmission de valeur basé sur la blockchain. Malheureusement, les technologies blockchain et Web3 n'étaient pas encore émergentes à l’époque ; autrement, le paysage aurait pu être radicalement différent.

Cet article examine l'état actuel des télécoms traditionnels, explore comment les technologies blockchain et les modèles d'exploitation Web3 pourraient y apporter des solutions, et s'appuie sur le cas de Roam, un opérateur télécom décentralisé de Web3, afin d’analyser la transformation du secteur par la blockchain : quels bénéfices pouvons-nous attendre lorsque les réseaux de communication deviennent des réseaux d’échange de valeur ?

I. Les défis du modèle économique des opérateurs télécoms traditionnels

Le modèle économique des opérateurs télécoms traditionnels repose sur les infrastructures réseau, générant des revenus grâce à 1) les services de connectivité, 2) les services à valeur ajoutée, et 3) les solutions de transformation numérique pour les entreprises. En phase avec les évolutions technologiques et du marché, leur logique centrale peut se résumer à une architecture en trois couches : « Connexion + Écosystème + Services ».

Les services de base restent la colonne vertébrale des revenus : données mobiles, fibre domestique, lignes spécialisées pour entreprises. Par exemple, la généralisation des forfaits 5G et de la fibre gigabit stimule la croissance des revenus liés au trafic de données, mais les revenus issus de la voix et des SMS chutent fortement sous la pression des applications OTT comme WeChat. Face à ce phénomène, les opérateurs renforcent la fidélisation via des offres groupées (ex. « fibre + IPTV + maison intelligente »), dont la pénétration atteint déjà plus de 60 % chez China Mobile. Parallèlement, les services à valeur ajoutée deviennent un moteur de croissance, couvrant le cloud, l'IoT, ou encore la fintech. À titre d'exemple, les appareils intelligents connectés par les opérateurs mondiaux dépassent désormais 2 milliards d’unités, et les revenus cloud de China Mobile ont été multipliés par 25 en trois ans, révélant un fort potentiel de transformation numérique.

D’un point de vue structurel des coûts, les opérateurs subissent une double pression : 1) des investissements lourds en capital, et 2) la nécessité d’une exploitation fine. Le déploiement des stations 5G, les enchères de fréquences (comme la bande C aux États-Unis, adjugée pour 81 milliards USD) et les centres de données font grimper les dépenses d’investissement, qui dépassent en moyenne 300 milliards USD annuellement à l’échelle mondiale. Pour réduire ces coûts, le secteur adopte massivement le partage d’infrastructures (ex. China Broadnet et China Mobile coopérant sur les stations 5G), les technologies d’économie d’énergie basées sur l’IA (la solution Huawei permet à China Unicom d’économiser 10 % d’électricité), ainsi que la virtualisation des réseaux (Open RAN réduit de 30 % les coûts matériels). Toutefois, dans un marché saturé, le coût d’acquisition des utilisateurs reste élevé, les subventions terminaux et commissions aux distributeurs représentant plus de la moitié des frais marketing, ce qui pousse les opérateurs vers la vente directe numérique : plus de 60 % des forfaits sont désormais souscrits via application mobile.

Les principaux défis proviennent de l’évolution technologique et de la concurrence transversale. Les revenus des services traditionnels déclinent fortement : -7 % par an pour la voix, -90 % pour les SMS, et la valeur moyenne par utilisateur (ARPU) a chuté de 40 % en dix ans. Bien que le nombre d'utilisateurs 5G croisse rapidement, le retour sur investissement est long (estimé à 8-10 ans), et les nouveaux concurrents tels que Starlink (broadband satellitaire) ou les fournisseurs cloud (calcul en périphérie) menacent le cœur de métier. Par exemple, Starlink couvre déjà 500 000 utilisateurs ruraux, et AWS capte le marché des entreprises via ses zones locales pour des latences minimales, forçant les opérateurs à accélérer leur transformation.

(The Future of the Telecommunications Industry: A Dual Transformation)

La transformation des opérateurs traditionnels repose sur deux axes : montée en gamme technologique et reconstruction de l’écosystème. Sur le plan technique, les tranches de réseau (network slicing), le calcul en périphérie (edge computing) et l’architecture ouverte Open RAN sont devenus essentiels. Par exemple, Deutsche Telekom propose aux constructeurs automobiles un réseau d’autopilotage avec une latence de 1 ms, tandis qu’AT&T conçoit des canaux dédiés pour la chirurgie à distance dans les hôpitaux. En matière d’écosystème, les opérateurs passent progressivement du rôle de simple « tuyau de données » à celui de « moteur de services numériques » : SKT (Corée) lance la plateforme métavers Ifland, Jio intègre commerce électronique et paiement dans une super-app, et China Mobile s’immisce dans l’écosystème des contenus via Migu Video. La stratégie ESG devient aussi un levier de différenciation : Vodafone vise 100 % d’énergies renouvelables d’ici 2030, Verizon s’engage à réduire ses émissions carbone de 40 % en dix ans, attirant ainsi les investisseurs socialement responsables et limitant les risques réglementaires.

II. Bataille sur le marché saturé et exploration incertaine à l’international

L’ancien modèle de croissance sauvage — un immense marché existant × tarifs de base — ne suffit plus à supporter les lourds investissements 5G et les coûts d’exploitation. Le secteur est entré dans une phase de lutte féroce entre quelques opérateurs sur un marché saturé, chacun cherchant à s’imposer dans des marchés verticaux spécifiques.

Cette difficulté n’est pas propre aux télécoms, elle reflète plutôt un état général de l’économie actuelle. Je me souviens avoir assisté il y a quelques années à la conférence de fin d’année de Luo Zhenyu (très pessimiste sur le marché, toujours d’actualité aujourd’hui), dont le résumé pourrait se réduire à deux mots : « sortir à l’international ». Mais pour les opérateurs télécoms, cette sortie est extrêmement difficile.

Étant donné que les télécommunications sont un secteur très sensible dans chaque pays, l’expansion internationale des opérateurs est particulièrement ardue :

-

Restrictions d’accès au marché : beaucoup de pays limitent par la loi la participation étrangère (ex. seuil maximal de 50 % pour les capitaux étrangers en Inde), exigent une gestion locale (comme la « loi sur la souveraineté des données » en Indonésie), voire interdisent totalement l’entrée des étrangers (ex. Corée du Nord, Cuba) ;

-

Fréquences 5G non harmonisées : les bandes 5G varient d’un pays à l’autre (ex. 3,5 GHz en Chine, 700 MHz en Europe), obligeant les opérateurs à adapter leur matériel, ce qui augmente les coûts de déploiement international ;

-

Exigences strictes de localisation des données : le RGPD en Europe, la loi russe sur la localisation des données imposent le stockage local, limitant la circulation transfrontalière ;

-

Structures monopolistiques locales : dans la plupart des pays, 2 à 3 opérateurs nationaux dominent (ex. SKT, KT, LG U+ en Corée, avec 98 % du marché), rendant difficile la rupture des habitudes des consommateurs ;

-

Guerres de prix et culture de subvention : les marchés émergents (ex. Asie du Sud-Est) reposent sur des forfaits bon marché et des aides au terminal, mettant sous pression les opérateurs étrangers (ex. Vodafone a perdu de l’argent en Inde et s’est retiré).

Faces à ces obstacles, que ce soit par investissement (ex. Singtel à Singapour contrôlant Airtel en Inde, Telkomsel en Indonésie pour pénétrer indirectement l’Asie), par joint-venture (ex. China Unicom et Telefónica créant une coentreprise pour partager les ressources en Amérique latine), ou via le modèle MVNO (ex. Virgin Mobile au Royaume-Uni louant des réseaux pour entrer en Australie ou en Afrique du Sud, réduisant ainsi les investissements), on retombe invariablement sur les mêmes questions : concurrence dans un marché limité, coûts énormes, et surtout, où est le retour sur investissement ?

(SK Telecom accelerates AI push via alliance with more partners)

Ainsi, malgré les tentatives d’expansion internationale, les opérateurs télécoms ne peuvent pleinement échapper aux contraintes géographiques. Ils peuvent cependant atteindre une « mondialisation limitée » par le biais de partenariats capitalistiques, d’alliances technologiques et de services verticaux. Dans ce contexte, les opérateurs internationaux adopteront une caractéristique de type « capacité globale, livraison locale » :

-

Couche réseau centrale : construire un réseau dorsal mondial via câbles sous-marins, satellites et cloud, tout en respectant les règles de souveraineté des données locales.

-

Couche normes techniques : la recherche sur la 6G montre déjà une segmentation en blocs (Chine, États-Unis, Europe) ; les opérateurs devront choisir leur camp face à cette fragmentation.

-

Couche services/applications : forte localisation, dépendante de partenaires locaux ou d’équipes nationales, comme Orange en Afrique avec son service de paiement mobile M-Pesa.

III. Comment utiliser Web3 pour reconstruire le secteur des télécoms ?

Clairement, la mondialisation limitée et la survie en terrain miné ne sont pas la réponse idéale. Grâce aux technologies blockchain et aux modèles d’exploitation Web3, nous pouvons entièrement reconstruire le secteur des télécommunications. Cette refonte ne consiste pas simplement à ajouter de la blockchain, mais à transformer le réseau de communication en une couche fondamentale d’échange de valeur, grâce à la mondialisation, à l’économie de jetons, à la gouvernance décentralisée et aux protocoles ouverts, soutenant ainsi la civilisation numérique future. Les opérateurs qui rejettent ce changement risquent de devenir de simples « plombiers » ; ceux qui l’embrassent pourraient devenir les routeurs centraux de l’internet de la valeur de demain.

(The "Internet of Value": 8 Top Sectors Being Transformed by Blockchain)

Au niveau des infrastructures, les ressources physiques sont mutualisées de manière distribuée via la tokenisation : le modèle de l’opérateur décentralisé Roam a déjà prouvé la faisabilité de récompenser les utilisateurs en jetons pour leur contribution de points Wi-Fi, construisant un réseau décentralisé de plus d’un million de nœuds et deux millions d’utilisateurs, remettant en cause le monopole des stations cellulaires traditionnelles. La gouvernance DAO des fréquences (comme l’essai britannique sur les « NFT de fréquence 5G ») permettrait d’enchérir sur les bandes inutilisées via des contrats intelligents, augmentant leur utilisation et générant des revenus partagés. La gestion des identités évolue aussi : le projet de Téléfónica avec Evernym sur l’identité décentralisée (DID) permet aux utilisateurs de contrôler eux-mêmes leurs données SIM, l’opérateur n’étant plus qu’un nœud de vérification, réduisant ainsi les risques de fuite de données privées. La souveraineté des données revient pleinement aux utilisateurs : le marché de données blockchain de SK Telecom (Corée) permet aux utilisateurs de vendre leurs données anonymisées contre des jetons, transformant l’opérateur en simple intermédiaire.

L’automatisation des services transfrontaliers et des règlements devient un autre point d’entrée. L’alliance CBSG, incluant AT&T et Orange, utilise la blockchain pour repenser le règlement du roaming international, réduisant le cycle de règlement de 30 jours à un partage en temps réel, abaissant les coûts de 40 %. Le modèle DeFi est intégré aux tarifs : les utilisateurs peuvent obtenir des réductions en stakant des stablecoins, tandis que les opérateurs pourraient émettre leurs propres jetons (ex. hypothétique « Verizon VZW Token ») pour transformer l’écosystème de paiement. Dans l’IoT, la combinaison blockchain et edge computing crée des réseaux autonomes : le protocole véhicule-réseau développé par Deutsche Telekom et Fetch.ai permet aux voitures intelligentes d’enchérir automatiquement sur les ressources des antennes routières pour une communication à faible latence. Ericsson utilise la blockchain pour tracer l’origine des composants des stations 5G, renforçant la fiabilité de la chaîne d’approvisionnement.

En outre, le modèle économique fusionne communication et finance au niveau atomique : les utilisateurs payent en cryptomonnaie tout en gagnant des revenus en partageant leur bande passante, leurs données, voire leurs pas (ex. « mining par la marche » de Telefónica), créant une boucle « consommation-production ». Des mécanismes DeFi donnent naissance à des services innovants comme l’assurance télécom ou le roaming inter-chaînes, tandis que les contrats intelligents exécutent automatiquement les règlements internationaux, réduisant les coûts de plus de 40 %.

Cas pratique : Roam, opérateur télécom décentralisé Web3

Roam vise à construire un réseau sans fil ouvert et mondial, garantissant aux humains et aux dispositifs intelligents une connexion libre, fluide et sécurisée, qu’ils soient immobiles ou en déplacement. Contrairement aux opérateurs traditionnels limités géographiquement et proposant des services homogènes, Roam tire parti de l’avantage intrinsèque de la blockchain — la mondialisation — pour créer, via un cadre OpenRoaming™ Wi-Fi décentralisé et intégrant le service eSIM, un réseau sans fil global et gratuit.

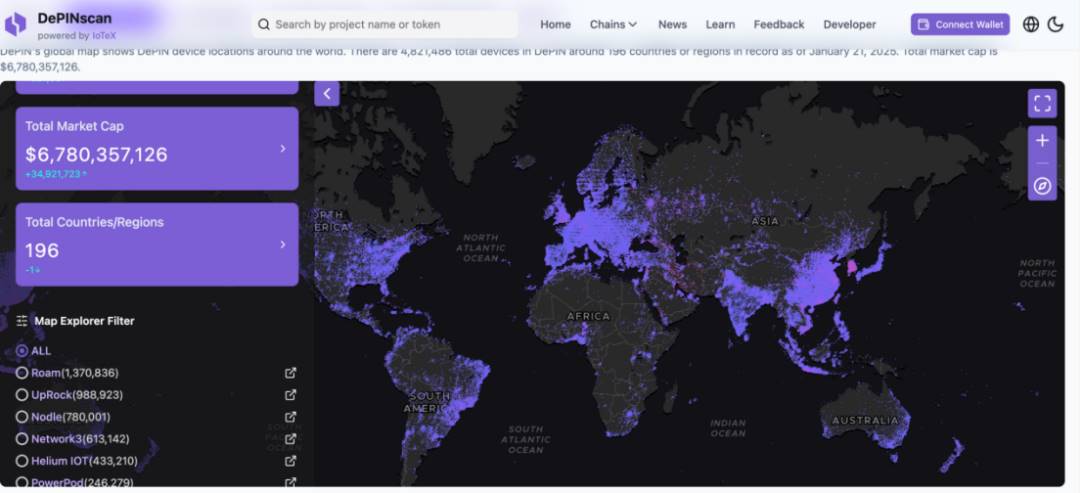

En seulement deux ans, Roam compte aujourd’hui 1 729 536 nœuds dans 190 pays, 2 349 778 utilisateurs d’applications, et effectue quotidiennement 500 000 validations réseau, devenant ainsi le plus grand réseau sans fil décentralisé au monde. En outre, les utilisateurs de Roam reçoivent gratuitement des données eSIM lorsqu’ils construisent ou valident des nœuds Wi-Fi, ce qui positionne Roam comme un fournisseur de services télécoms capable d’opérer selon un modèle internet.

(depinscan.io/projects/roam)

À l’échelle mondiale, bien que le Wi-Fi traditionnel transporte encore plus de 70 % du trafic, ses infrastructures vieillissantes et ses failles de sécurité freinent son potentiel. Pour relever ces défis, Roam collabore avec l’Alliance Wi-Fi et la Wireless Broadband Alliance (WBA), combinant la technologie OpenRoaming™ classique avec les technologies DID+VC de Web3, afin de construire un réseau de communication décentralisé. Cela réduit considérablement les coûts initiaux élevés de construction du réseau mondial, tout en offrant des fonctionnalités similaires aux réseaux cellulaires : connexion transparente et chiffrement de bout en bout. Les utilisateurs n’ont plus besoin de se reconnecter sans cesse, profitant d’une expérience fluide comparable à l’utilisation des données cellulaires, améliorant ainsi grandement l’expérience et la stabilité.

La solution de déploiement décentralisé de Roam offre une innovation clé pour la modernisation du Wi-Fi OpenRoaming™. Profitant de la nature d’accès universel du Wi-Fi, Roam comble le fossé entre les écosystèmes Web2 et Web3, redéfinissant grâce aux technologies décentralisées les normes du secteur en matière d’expérience utilisateur et de gestion des données.

Roam encourage les utilisateurs, via son application, à participer à la construction du réseau en partageant leurs points Wi-Fi ou en passant à un Wi-Fi OpenRoaming™ plus sécurisé et pratique. Les utilisateurs peuvent ainsi bénéficier d'une connexion transparente entre plus de quatre millions de hotspots OpenRoaming™, et même trouver des nœuds auto-construits par Roam dans des zones reculées comme la Sibérie ou le nord du Canada, étendant ainsi considérablement la couverture et améliorant l’expérience.

Par ailleurs, l’eSIM de Roam joue un rôle clé dans la réalisation de son ambition de réseau ouvert mondial. Les utilisateurs peuvent activer directement leur forfait de données sur leur appareil, sans carte SIM physique, simplifiant grandement l’utilisation. L’eSIM de Roam couvre plus de 160 pays, offrant aux voyageurs et professionnels une solution de connexion flexible et économique.

Grâce à un accès gratuit mondial combinant Wi-Fi + eSIM et à des mécanismes d’incitation variés, Roam accélère le développement de son réseau décentralisé. Via des innovations telles que le check-in, l’invitation d’amis ou l’interaction avec les médias sociaux de Roam, les utilisateurs accumulent des données mondiales ou des jetons Roam, créant ainsi une source de revenus stable et continue.

(weroam.xyz/)

IV. Un réseau d’échange de valeur fondé sur la communication

Au-delà de la refonte du modèle d’affaires via Web3, la transformation du réseau de communication par blockchain constitue une percée majeure. La reconstruction du secteur des télécoms via blockchain et Web3 revient fondamentalement à transformer le réseau de communication en un réseau d’échange de valeur, passant d’un réseau de « transmission d’informations » à un système tripartite intégrant « informations + valeur + confiance », devenant ainsi la base numérique de la société future, fusionnant transfert de valeur, appropriation des données et collaboration de confiance.

L’infrastructure internet Web2 a déjà permis une circulation quasi-libre et sans friction de l’information, mais la valeur elle-même ne circule pas encore librement. L’internet de la valeur de Web3 permet de porter cette valeur, lui assurant une circulation aussi fluide que celle de l’information. Dans ce contexte, le paiement n’est rien d’autre qu’un transfert de valeur (Exchange of Value).

Historiquement, l’évolution des technologies de communication a profondément remodelé le système de paiement financier. Chaque percée technologique a marqué un bond qualitatif dans la forme des paiements, en améliorant l’efficacité de la transmission d’information, en étendant les frontières de connexion et en reconstruisant les mécanismes de confiance.

4.1 Efficacité de la transmission d’information : lever les barrières temporelles et spatiales du transfert de valeur

L’apparition du télégraphe permit pour la première fois un transfert de valeur trans-spatial et trans-temporel. Après l’achèvement du câble transatlantique en 1858, les virements bancaires passèrent de plusieurs semaines à quelques heures, brisant ainsi les barrières spatio-temporelles des marchés financiers. Le système SWIFT, lancé en 1973, remplaça les télégrammes (Telex) par un système de messages électroniques, réduisant le délai des paiements internationaux de 3-5 jours à T+1, traitant quotidiennement 42 millions d’instructions, posant les bases de l’infrastructure moderne des paiements transfrontaliers. À l’ère d’Internet, le protocole TCP/IP permit une communication en temps réel, ramenant le temps de traitement des paiements électroniques à la milliseconde. La blockchain, utilisant un réseau P2P (pair-à-pair) au lieu de l’architecture centralisée traditionnelle, crée un canal de transfert de valeur sans intermédiaire. Comparé au système SWIFT basé sur des échanges centralisés, son efficacité est accrue de plusieurs centaines de fois. Un réseau de communication Web3 basé sur la blockchain peut donc également booster considérablement l’efficacité de l’échange de valeur.

4.2 Extension des frontières de connexion : construire les terminaisons nerveuses de la finance inclusive

La technologie mobile cellulaire a étendu les points de paiement jusqu’au moindre recoin du monde physique. Le paiement par SMS sur réseau 2G a déclenché une révolution de la finance inclusive en Afrique : HelloCash d’Ethio Telecom, via le canal USSD, a permis d’accéder aux services financiers dans des zones où la couverture des stations était inférieure à 40 %. De même, le réseau mondial construit par Roam peut offrir des services bancaires de niveau blockchain à toute personne connectée, en particulier aux 1,4 milliard de personnes exclues du système bancaire, qu’elles vivent dans la forêt amazonienne ou au cœur de l’Afrique, réalisant véritablement l’inclusion et l’équité financières.

Au-delà de l’extension géographique, le réseau de communication relie aussi la civilisation silicée. Les technologies IoT créent de nouveaux scénarios de paiement : les compteurs intelligents NB-IoT d’ENEL en Italie réalisent automatiquement la relève et le prélèvement ; les distributeurs automatiques connectés en LoRaWAN chez Lawson au Japon traitent plus de 2 millions de paiements sans contact mensuellement. La 5G, avec sa latence ultra-faible (1 ms) et sa capacité à connecter des millions d’appareils, permet aux véhicules Tesla de déclencher automatiquement le paiement lors de la recharge (V2X). À l’avenir, avec l’essor des agents IA, les interactions entre agents IA, ou entre agents IA et humains, nécessiteront un réseau de communication supportant le transfert de valeur.

4.3 Reconstruction du mécanisme de confiance : In Trustless We Trust

Le livre blanc de Bitcoin dessinait un monde sans besoin d’intermédiaire de confiance, où la cryptographie et le code posent les bases d’une confiance intrinsèque. Toutefois, lorsque cet idéal cryptographique rencontre le monde réel, le compromis n’est pas la seule voie. Il faut réfléchir à la façon de construire un mécanisme de confiance sur le réseau blockchain.

Les « banques sur chaîne » basées sur la blockchain et Web3 sont désormais capables de reproduire de nombreuses fonctions bancaires des pays développés : épargne (auto-dépôt), investissement (staking DeFi ou produits RWA), virements (réseau pair-à-pair), paiements (stablecoins), etc. Ces services bancaires sont accessibles à toute personne connectée, ouvrant la voie à des extensions du projet Roam. Avec la reconstruction des mécanismes, de nouveaux services financiers basés sur les réseaux de communication blockchain émergeront, comme un « réseau mondial de règlement instantané » ou des « entités financières autonomes pilotées par IA », combinant communication et paiement.

Cas pratique : le déploiement d’Orange Money en Afrique

Le cas d’Orange Money illustre parfaitement comment un opérateur télécom peut approfondir sa stratégie locale via la fintech. Bien qu’il s’agisse d’un modèle traditionnel, il offre des pistes utiles pour la nouvelle transformation Web3.

L’Afrique, où la pénétration bancaire traditionnelle est faible (seulement 34 % des adultes ont un compte en zone subsaharienne) mais la pénétration mobile élevée (80 %), est un terrain fertile pour les paiements mobiles. Appuyé sur ses 130 millions d’utilisateurs africains, Orange a lancé Orange Money dans 17 pays, comptant plus de 40 millions d’utilisateurs. Il adopte une stratégie différenciée : là où M-Pesa domine l’Est africain (ex. Kenya), Orange mise sur des frais réduits et des commissions élevées ; mais en Afrique de l’Ouest francophone (ex. Sénégal), il s’impose grâce à l’adaptation linguistique et à un réseau d’agents villageois, dépassant 60 % de parts de marché, tout en coopérant avec M-Pesa sur les paiements transfrontaliers. Sa réussite repose sur l’ancrage vertical : versement de fonds aux coopératives agricoles, intégration aux paiements de services publics, microcrédits (prêt instantané OKash), transferts internationaux à moindre coût (frais réduits de 30 %), formant un écosystème « communication + paiement + finance ». Toutefois, le marché est fragmenté : M-Pesa domine l’Est (12 milliards USD/mois), MTN contrôle l’Ouest, et les géants locaux s’affrontent avec PayPal. Orange augmente l’ARPU de 20 %, optimise son risque via les données transactionnelles (taux de défaut < 5 %), mais fait face à des pressions sur la rentabilité (marge nette de 3-5 %), aux coûts de cybersécurité (30 % du budget IT) et aux instabilités politiques en zone francophone. À l’avenir, Orange prévoit d’intégrer paiement, e-commerce et contenus dans une super-app, et d’explorer un pilote de monnaie numérique « Eco » en Afrique de l’Ouest. Ce modèle démontre que, dans les marchés émergents, les opérateurs doivent s’immerger profondément dans les scénarios, canaux et cultures locaux, et que leur croissance durable dépend d’une synergie écosystémique et d’un équilibre réglementaire.

(Orange Money: Fintech is proving a game changer in Africa)

V. Conclusion

La transformation du secteur des télécommunications est en cours. À l’avenir, un modèle hybride « infrastructure centralisée + services décentralisés » pourrait émerger : d’un côté, les opérateurs d’infrastructure continueront leur rôle de « plombiers », maîtrisant la fibre, les fréquences, etc., mais ouvriront leurs capacités via des API pour les projets DePIN — par exemple, Vodafone tokenisant des tranches de réseau, permettant aux entreprises d’acheter des canaux exclusifs en cryptomonnaie. De l’autre côté, des opérateurs de services comme Roam, basés sur les réseaux de communication et la blockchain, reconstruiront leur rôle en tant que nœuds centraux d’échange de valeur via des protocoles ouverts, déployant des écosystèmes mondiaux. Parallèlement, les utilisateurs doivent passer du statut de « consommateurs passifs » à celui de « bâtisseurs de l’écosystème », seul levier pour impulser le développement global de l’écosystème Web3 de communication.

L’idéal d’un « Network State » doit reposer sur un réseau de communication. Des opérateurs télécoms décentralisés Web3 comme Roam pourraient bien devenir les fondations numériques de cet idéal.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News