Rapport sur les performances des introductions en bourse en 2024 : parmi 9 bourses centralisées, laquelle a obtenu les meilleurs résultats ?

TechFlow SélectionTechFlow Sélection

Rapport sur les performances des introductions en bourse en 2024 : parmi 9 bourses centralisées, laquelle a obtenu les meilleurs résultats ?

Les jetons lancés sur un DEX et dont la valeur FDV à l'ouverture dépasse 30 millions de dollars affichent une performance comparable à celle des jetons lancés sur un CEX de taille moyenne.

Rédaction : Animoca Brands Research

Traduction : Felix, PANews

Ce rapport analyse plus de 3 000 événements de cotation de jetons au comptant sur 9 principales bourses centralisées (CEX) et plus de 120 bourses décentralisées (DEX) en 2024. L’objectif est d’évaluer les tendances générales des cotations sur chaque plateforme, ainsi que la performance des prix et des volumes lors de ces événements.

Principales conclusions

Les bourses centralisées adoptent des stratégies différentes pour prioriser les cotations, en se concentrant sur des niveaux distincts de valorisation entièrement diluée (FDV). Les plateformes avec moins de cotations privilégient les jetons à FDV élevée (supérieure à 500 millions de dollars), tandis que celles à fréquence de cotation élevée favorisent les jetons à FDV inférieure à 30 millions de dollars.

L’activité de cotation est étroitement corrélée à l’évolution du prix du bitcoin, augmentant en période de marché haussier et diminuant lorsque la hausse du BTC stagne. Bien que tous les jetons, quel que soit leur FDV, soient affectés par cette tendance, ceux à forte FDV sont plus sensibles aux variations de sentiment du marché.

La performance des prix, mesurée par les variations après 7 jours et 30 jours par rapport au prix de clôture du jour de cotation, suit largement l’évolution du prix du bitcoin, mais présente des différences entre les plateformes. Un modèle en « courbe du sourire » émerge : les bourses affichant les FDV moyens les plus élevés (comme Binance) et les plus faibles (comme MEXC) enregistrent des variations de prix positives, tandis que les plateformes intermédiaires (telles que Bybit, Bitget) connaissent les plus fortes baisses.

En termes de volume, Binance domine les nouveaux jetons cotés, suivie par OKX et Upbit. À noter qu’Upbit atteint un volume des 24 premières heures comparable à Binance, tandis qu’OKX mène pour les jetons dans la tranche de FDV de 30 millions à 100 millions de dollars.

Les jetons ayant une cotation initiale exclusive sur DEX et dont la FDV dépasse 30 millions de dollars performent de manière similaire aux jetons lancés sur des CEX intermédiaires. La performance des prix des jetons DEX (mesurée entre le jour 2 et les jours 7 et 30) est supérieure à celle de 4 des 5 CEX intermédiaires. Le volume durant les 30 premiers jours est également similaire, voire supérieur, à celui de CEX comme Kucoin, Gate ou MEXC.

Il n’est pas rare que les jetons lancés exclusivement sur DEX soient ensuite cotés sur des CEX intermédiaires, mais cela reste exceptionnel sur les grandes CEX. Parmi les jetons DEX échantillonnés au second semestre 2024, environ 16 % ont été cotés ultérieurement sur une CEX, mais seulement 2 % ont réussi à être listés sur de grandes bourses telles que Binance, OKX ou Upbit.

Performance des cotations sur CEX

Aperçu général

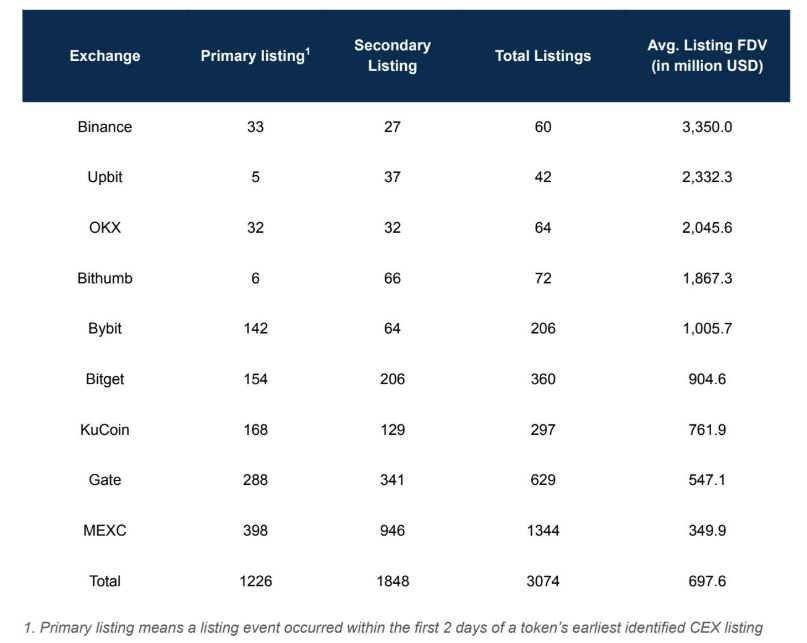

Le rapport recense au total 3 074 événements de cotation. 1 226 événements (40 %) sont identifiés comme des cotations primaires, intervenant dans les deux premiers jours suivant le lancement du jeton ; les 1 848 autres (60 %) sont considérés comme des cotations secondaires.

La majorité des bourses adoptent une approche équilibrée, avec des proportions quasi égales entre cotations primaires et secondaires.

En général, les bourses qui cotent des projets à haute FDV se concentrent sur un nombre restreint d’événements à grande échelle, tandis que celles qui traitent des jetons à faible FDV enregistrent davantage d’événements de cotation.

Les deux bourses sud-coréennes, Upbit et Bithumb, se concentrent principalement sur les cotations secondaires. En raison de leurs pratiques spécifiques, une cotation primaire peut ne pas correspondre au premier listing effectif. Dans la suite de ce rapport, les bourses seront classées selon leur FDV moyen de cotation, les plus hautes étant désignées comme « grandes bourses », les autres comme « bourses intermédiaires ».

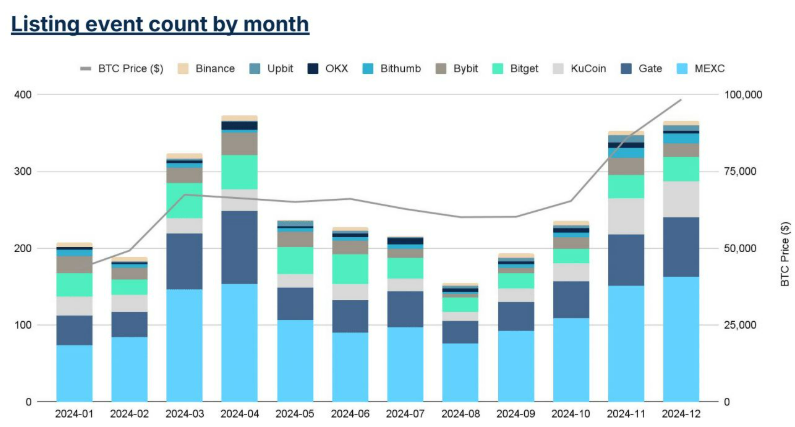

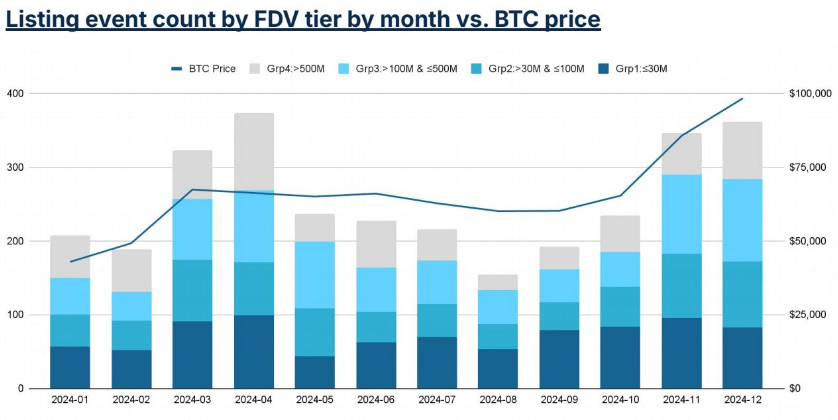

Synthèse mensuelle des événements de cotation

Les périodes haussières (février-mars et août-décembre) montrent un nombre élevé d’événements de cotation, tandis que les périodes de marasme réduisent nettement cette activité.

Avril se distingue particulièrement : malgré un retournement du cours du BTC, le nombre de cotations continue d’augmenter. Cet effet n’est pas observé en décembre, où le BTC, après deux mois de hausse, stagne à nouveau.

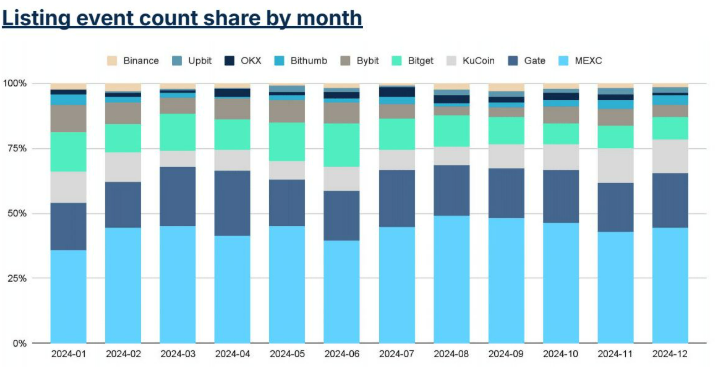

En nombre d’événements, les principales bourses sont moins affectées par le marché baissier, comme en témoigne l’augmentation de leur part durant ces périodes.

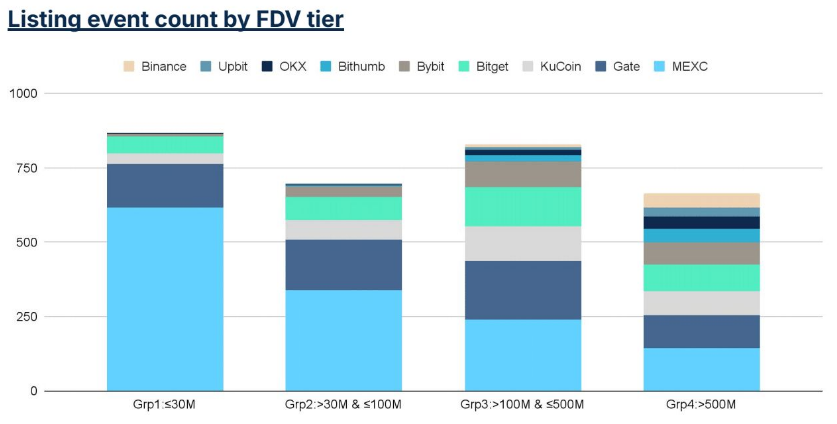

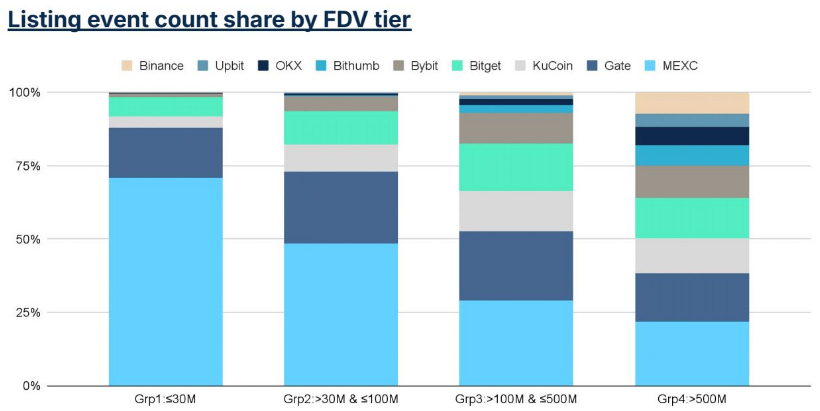

Synthèse des cotations par FDV

Les grandes bourses concentrent la majorité de leurs cotations dans la catégorie FDV > 500 millions de dollars, les quatre principales représentant 25 % de l’activité dans cette tranche.

Néanmoins, les bourses intermédiaires contribuent majoritairement aux cotations dans la catégorie FDV > 500 millions, probablement parce que les projets des grandes bourses sont souvent cotés conjointement sur des plateformes intermédiaires, mais rarement l’inverse.

Les bourses intermédiaires telles que Bybit, KuCoin, Bitget et Gate présentent une répartition plus équilibrée sur les quatre tranches de FDV, avec une légère prédominance dans la fourchette 30 millions – 500 millions de dollars. MEXC adopte une stratégie différente, se concentrant sur les jetons à FDV ≤ 30 millions de dollars, représentant 70 % des cotations dans cette catégorie.

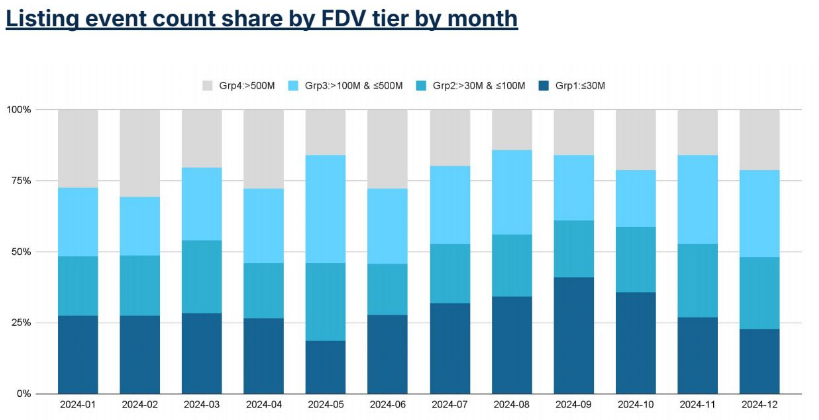

Événements de cotation mensuels par tranche de FDV

La tranche FDV > 500 millions de dollars est la plus sensible aux variations de sentiment du marché. Pendant le rebond de février à mars, les cotations augmentent rapidement, dépassant les attentes en avril, puis régressent jusqu’à la reprise de septembre à décembre.

La tranche FDV ≤ 30 millions de dollars suit étroitement la dynamique générale des cotations en période haussière, mais occupe une part plus importante pendant des périodes comme juin à septembre.

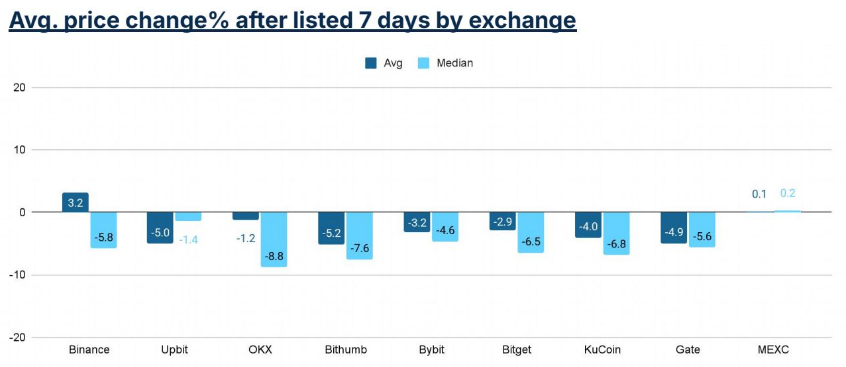

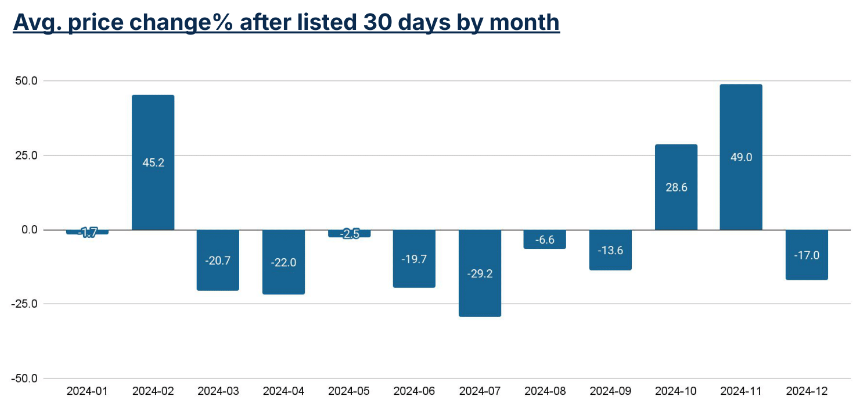

Performance des prix à la cotation

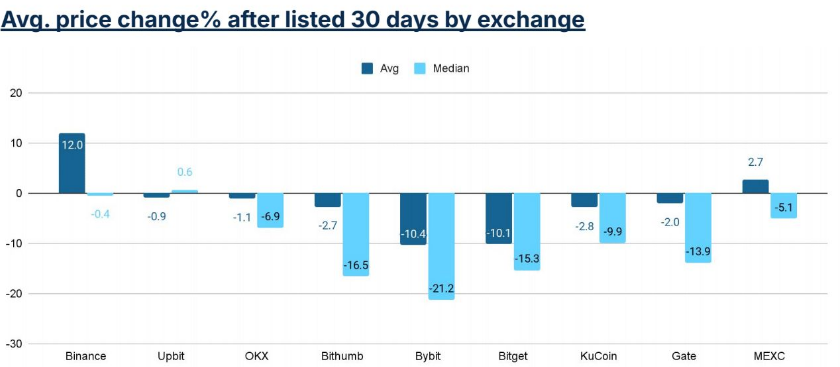

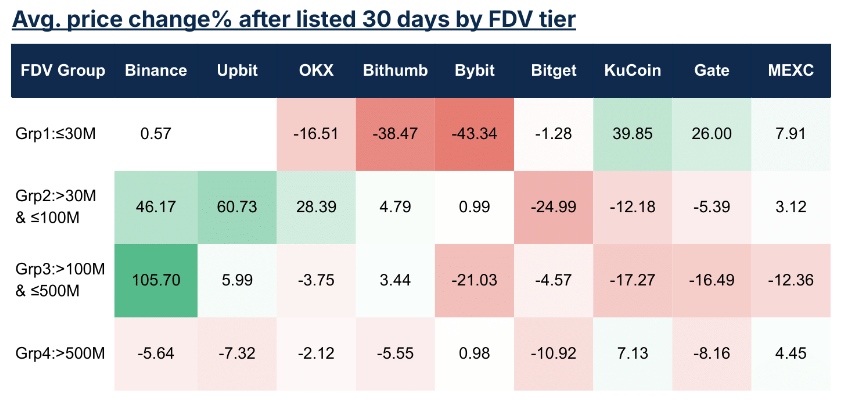

La performance des prix forme une « courbe du sourire » : les jetons cotés aux extrémités de la courbe surperforment ceux du centre.

Les jetons cotés sur Binance et MEXC, aux extrémités, enregistrent une variation positive après 30 jours, tandis que ceux de Bybit et Bitget affichent une baisse moyenne d’environ 10 %.

La performance après 7 jours suit un schéma similaire : hausse d’environ 3 % pour Binance, stabilité pour MEXC, et baisses plus prononcées pour les bourses intermédiaires.

La médiane des variations de prix est généralement inférieure à la moyenne, indiquant qu’un petit nombre d’événements dominent la performance globale.

Synthèse de la performance des prix par tranche de FDV

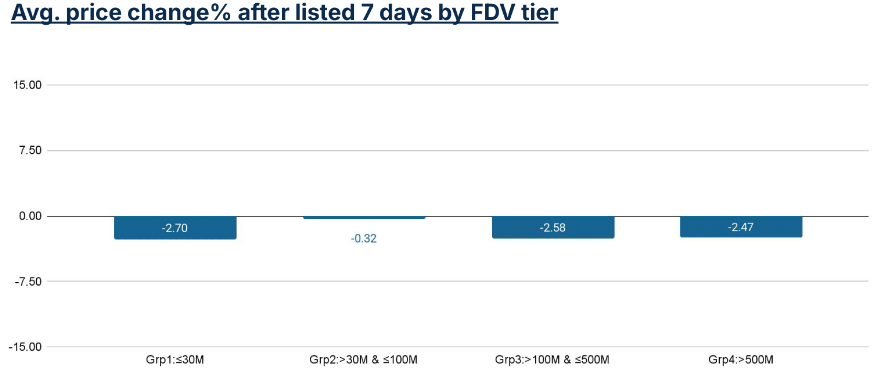

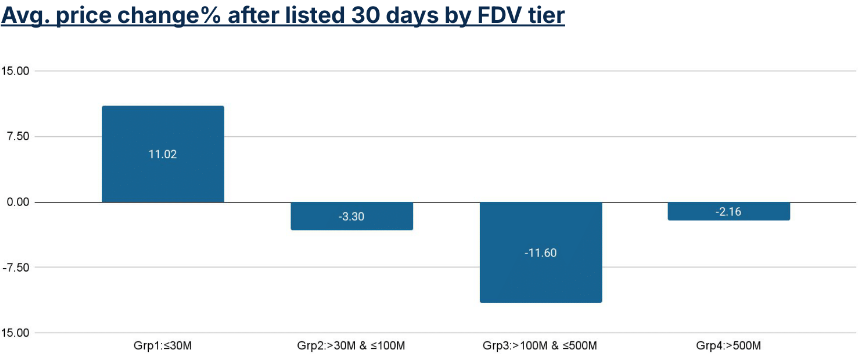

Les modèles de variation des prix après 7 et 30 jours diffèrent selon les tranches de FDV.

Les jetons à FDV ≤ 30 millions de dollars connaissent une baisse après 7 jours, mais rebondissent fortement au bout de 30 jours, affichant le contraste le plus marqué parmi les quatre catégories. Ceux des tranches 30 millions – 100 millions et > 500 millions de dollars affichent une légère baisse après 7 jours, puis se stabilisent sur 30 jours.

Les jetons de la tranche 100 millions – 500 millions de dollars baissent de 2 % les 7 premiers jours, puis de plus de 11 % au bout de 30 jours, indiquant une tendance baissière persistante après la première semaine.

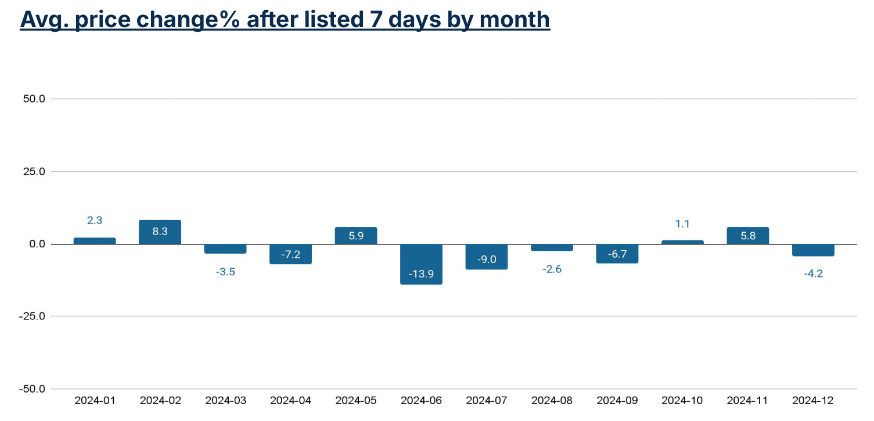

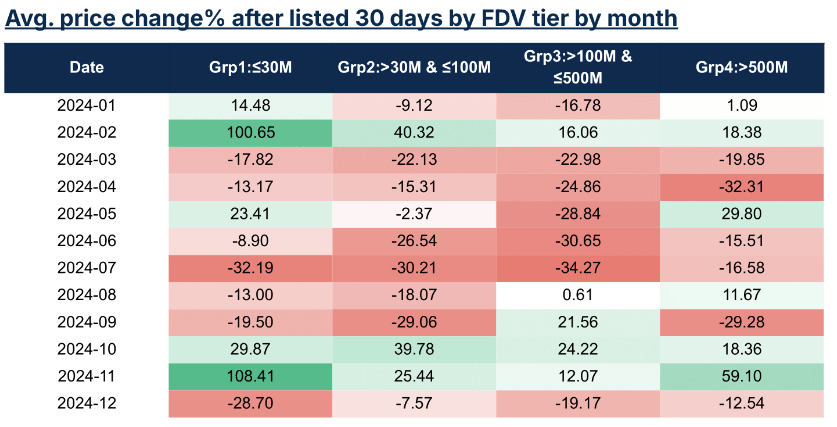

Synthèse mensuelle de la performance des prix à la cotation

D’un point de vue temporel, la performance des prix est principalement pilotée par les conditions du marché. En période haussière du BTC, les performances sont neutres ou positives. En période baissière, elles deviennent négatives.

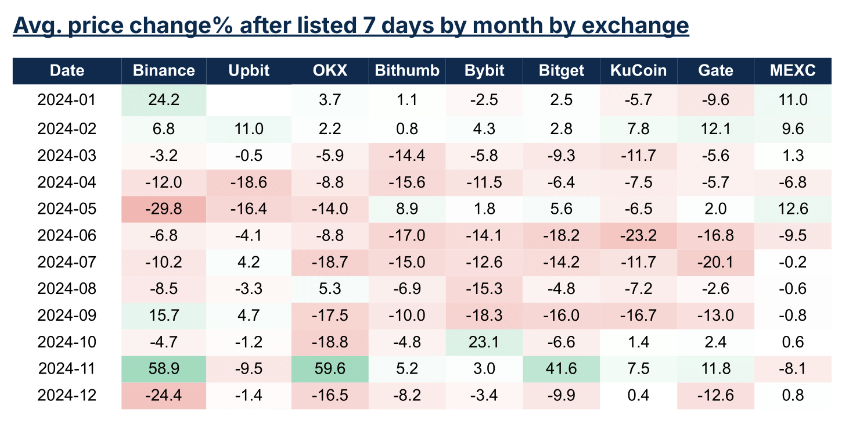

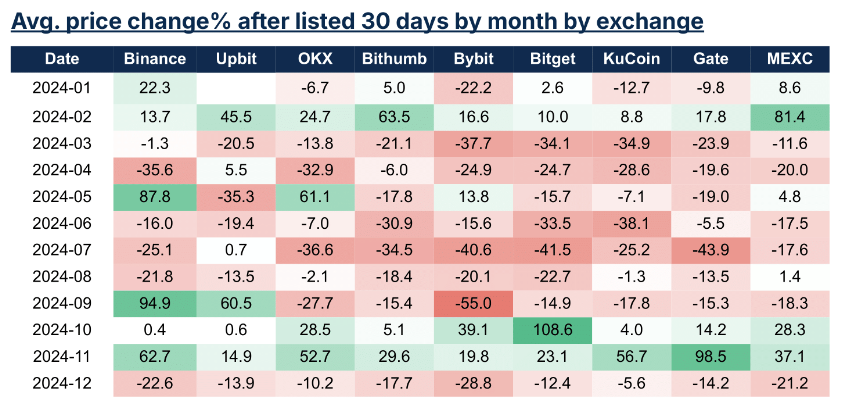

Performance mensuelle des prix par bourse

En février, octobre et novembre, la majorité des bourses affichent des variations de prix positives, coïncidant avec une forte hausse du BTC.

Janvier et mai s’écartent de la tendance générale du BTC : malgré une reprise imminente du BTC, les jetons cotés en janvier sous-performent ; bien que mai soit en pleine stagnation baissière, les jetons lancés ce mois-là se comportent bien.

Malgré un contexte de marché neutre, les jetons cotés en décembre affichent une mauvaise performance.

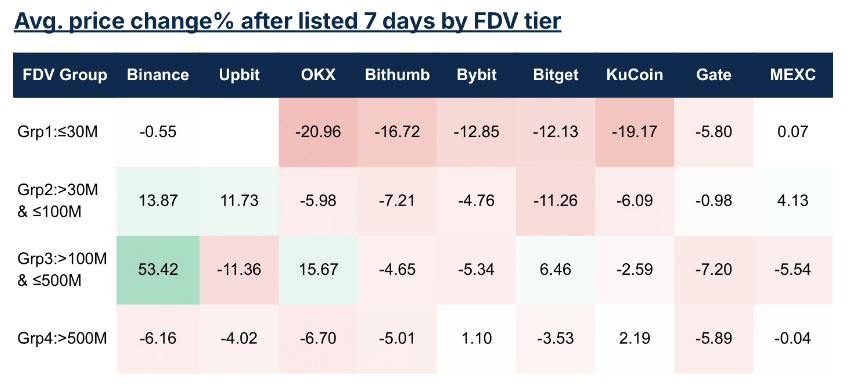

Performance des prix par bourse et par tranche de FDV

Comparées à des grandes bourses comme OKX ou Bybit, les cotations de jetons à faible FDV sur des plateformes intermédiaires telles que KuCoin, Gate ou MEXC affichent une meilleure performance.

Pour les jetons à FDV intermédiaire (30 millions – 500 millions de dollars), la performance est meilleure sur les grandes bourses que sur les intermédiaires. Pour les jetons à forte FDV (> 500 millions de dollars), la performance est relativement homogène entre toutes les bourses, avec peu de volatilité entre le jour 7 et le jour 30.

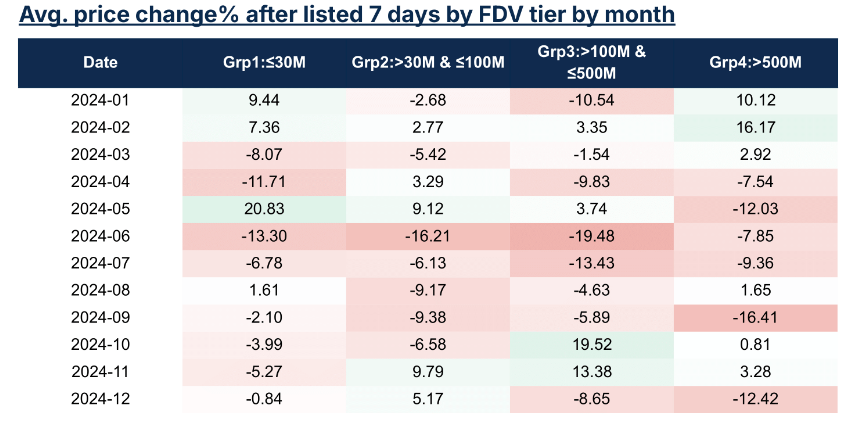

Performance mensuelle des prix par tranche de FDV

Les jetons à faible FDV affichent une performance solide : dans la plupart des mois, leur variation de prix sur 30 jours est supérieure à celle des jetons à FDV intermédiaire (30 millions – 500 millions de dollars), quels que soient les conditions du marché.

Les jetons à FDV intermédiaire connaissent une forte hausse après 7 jours en octobre et novembre, mais finissent par sous-performer les autres catégories à 30 jours.

Les jetons à forte FDV offrent une plus grande cohérence, avec des performances positives après 7 et 30 jours dans la moitié des mois analysés.

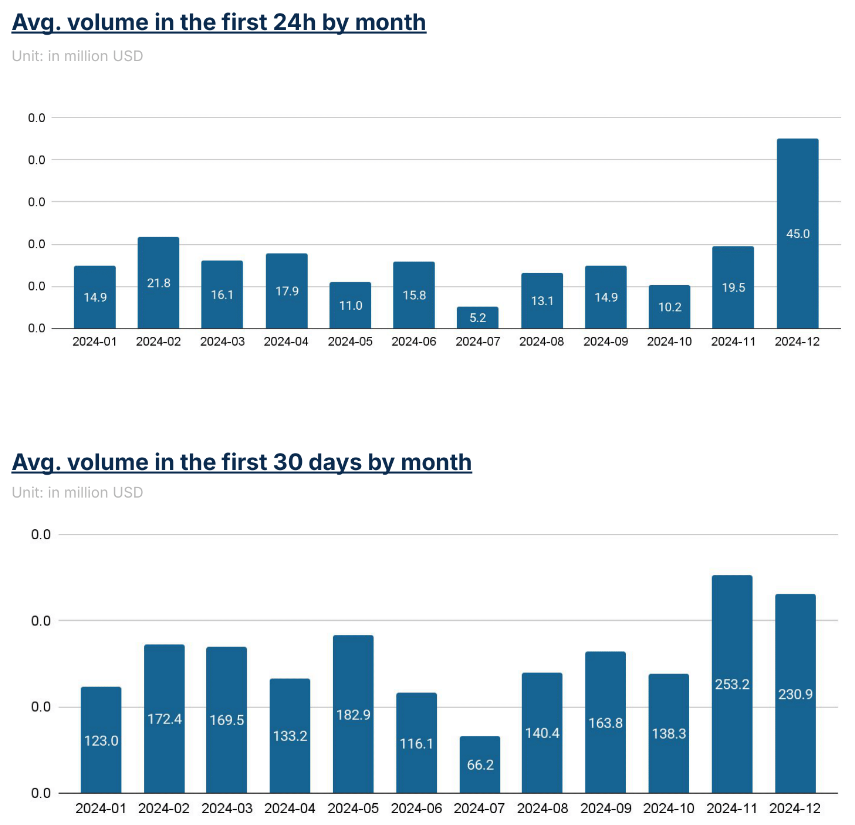

Volume des échanges

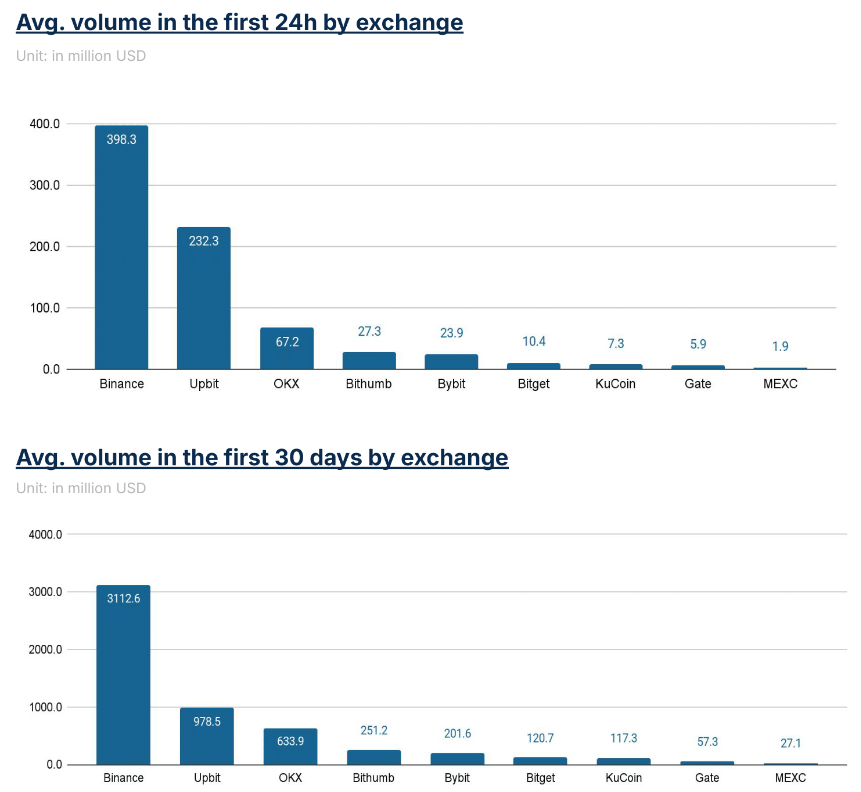

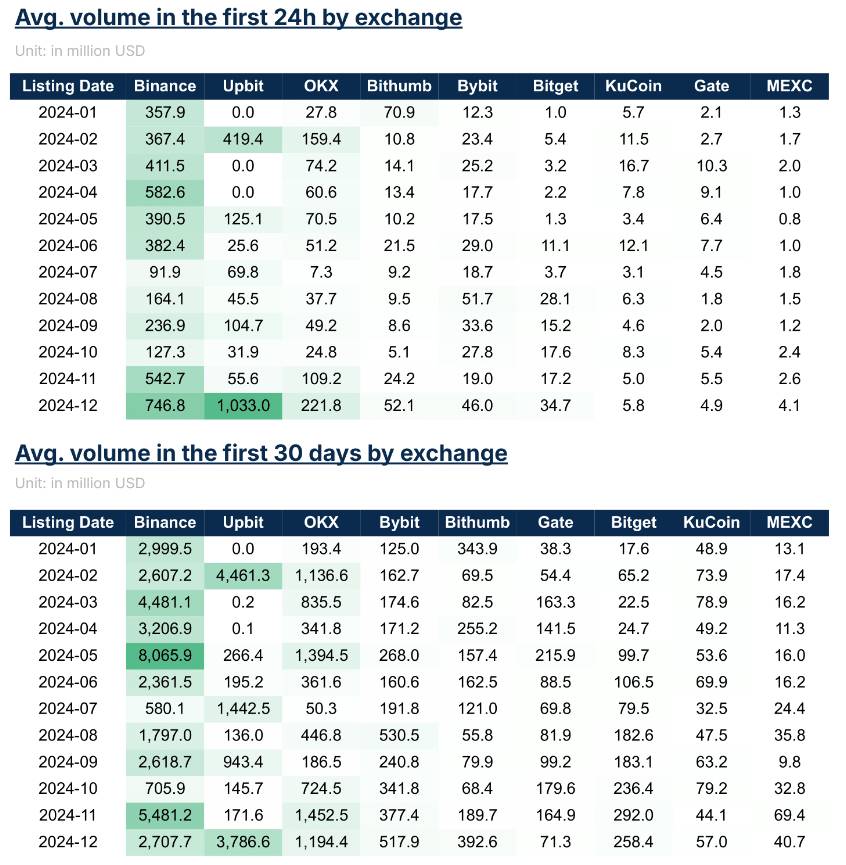

Binance domine le volume des nouveaux jetons cotés, suivi par Upbit et OKX. Upbit affiche un volume fort des 24 premières heures, proche de celui de Binance, mais retombe à un niveau similaire à OKX après 30 jours.

Parmi les bourses intermédiaires, Bybit se distingue par un volume solide tant sur les 24 premières heures que sur l’ensemble des 30 jours.

Synthèse mensuelle des volumes

Le volume des premières cotations suit largement le cycle haussier/baissier : il est élevé en février–mars et septembre–décembre.

En avril, un mois après la première vague de hausse, l’activité de cotation dépasse les attentes, mais les volumes sont inférieurs à la moyenne sur 30 jours. Cela suggère qu’un trop grand nombre de cotations en période calme pourrait diluer le volume des nouveaux jetons.

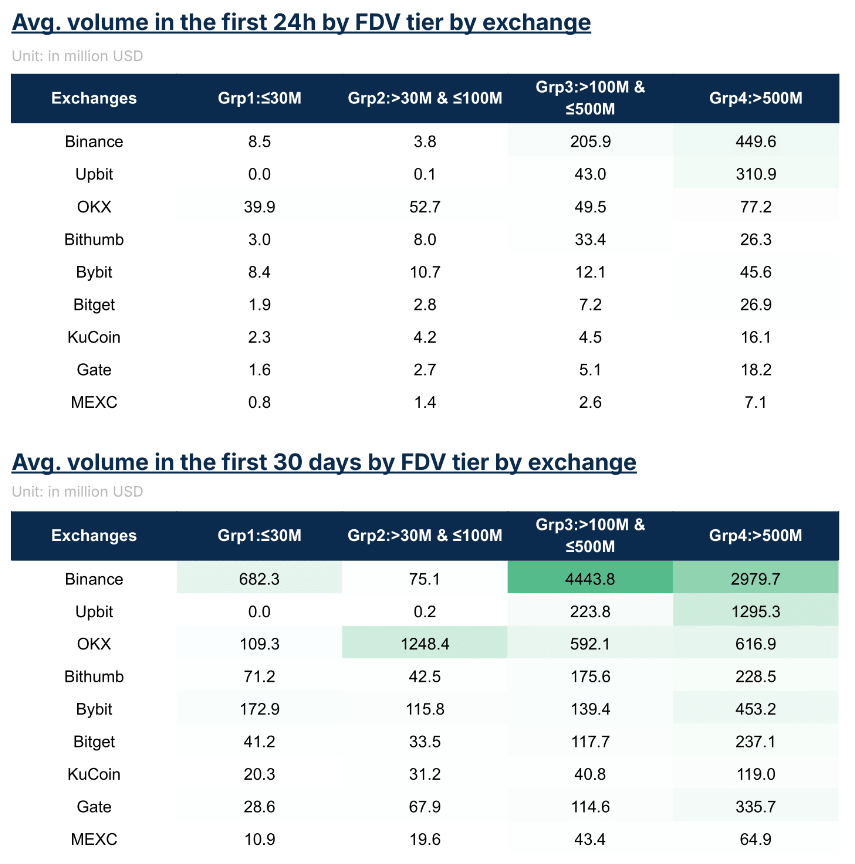

Volume par tranche de FDV

Le volume suit globalement les tranches de FDV des jetons : la tranche la plus élevée génère un volume 60 fois supérieur aux 24 premières heures, et 25 fois supérieur sur 30 jours, comparé à la tranche la plus basse.

Synthèse mensuelle des volumes par bourse

Dans la plupart des mois, Binance domine le volume des nouveaux jetons cotés. Upbit montre une grande incertitude concernant le volume initial des nouveaux listings.

Bien qu’elle mène en volume sur 30 jours en février, juillet et décembre, certaines mois voient ses nouveaux jetons afficher des volumes très faibles.

Volume par bourse et par tranche de FDV

Binance affiche le volume le plus élevé, concentré principalement sur la tranche FDV de 100 millions à 500 millions de dollars.

À l’inverse, OKX se distingue par un volume significatif pour les jetons à FDV intermédiaire (30 millions – 100 millions de dollars).

Parmi les bourses intermédiaires, Bybit présente un volume stable sur toutes les tranches de FDV, tandis que les autres concentrent généralement leurs volumes sur les jetons à FDV intermédiaire.

DEX vs CEX

La cotation sur DEX est traditionnellement perçue comme complémentaire à celle sur CEX. Les pools de liquidité DEX sont généralement créés simultanément au listing initial sur CEX, permettant aux utilisateurs de trader librement sur chaîne ou via une CEX. En revanche, un listing exclusif sur DEX est souvent associé à une approche plus décentralisée, utilisée principalement par des jetons de longue traîne avec peu d’attrait grand public.

Toutefois, un nombre croissant de projets choisissent récemment le DEX comme seule plateforme de lancement initial, repoussant ou abandonnant temporairement un listing CEX. Afin d’évaluer la faisabilité et l’impact de cette stratégie, cette étude analyse les données et indicateurs comparatifs entre DEX et CEX.

Pour garantir une comparaison objective, un listing DEX est défini comme un jeton conservant exclusivement sa liquidité sur une DEX pendant au moins 30 jours. Pour les CEX, l’analyse se concentre sur les cotations primaires, représentant les jetons introduits sur une bourse centralisée comme principal lieu d’échange. Pour éviter les biais liés aux jetons de longue traîne, l’étude se limite aux jetons dont la FDV est comprise entre 30 millions et 500 millions de dollars, assurant ainsi un équilibre entre les deux groupes.

Pour mesurer la performance des prix, on utilise le pourcentage de variation entre le jour 2 et les jours 7 et 30, plutôt que depuis le jour de listing. Ce réglage tient compte des mécanismes différents de découverte des prix entre CEX et DEX, rendant une comparaison directe valide. Pour les volumes, la méthode reste constante : les volumes des 24 premières heures et des 30 premiers jours sont les indicateurs clés.

Résumé des événements de cotation : DEX contre CEX

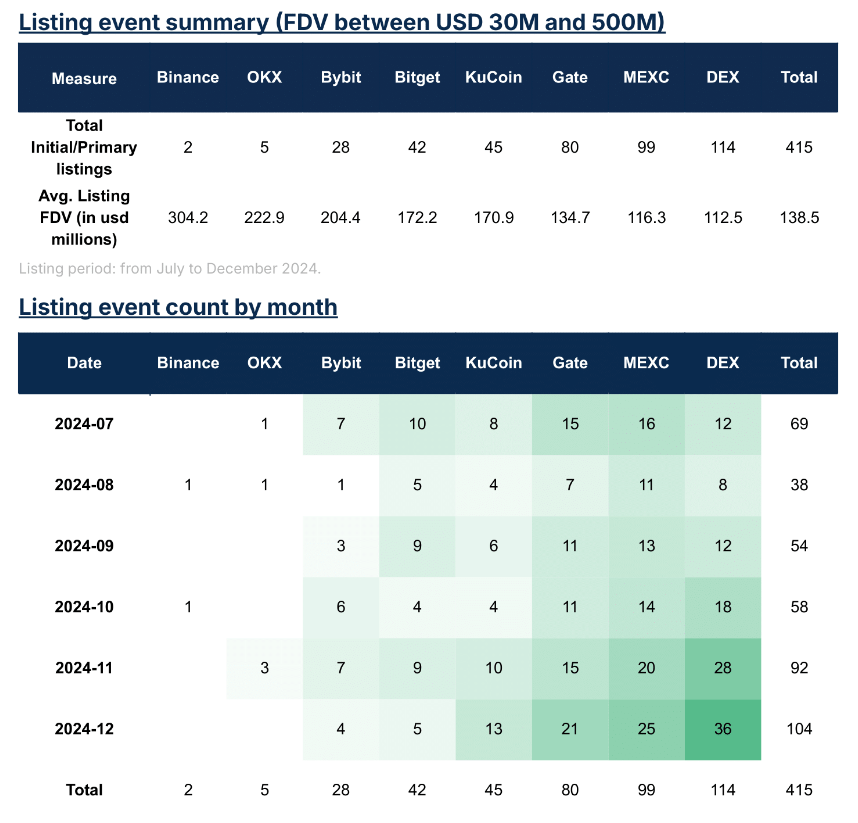

L’analyse porte sur 415 événements de cotation principaux survenus au second semestre 2024, pour des jetons dont la FDV est comprise entre 30 millions et 500 millions de dollars. Parmi eux, 114 sont classés comme des listings DEX prioritaires, signifiant que le jeton était uniquement disponible sur DEX durant son premier mois.

En août, après une période de ralentissement sensible à la dynamique du marché, l’activité des DEX a repris, culminant au quatrième trimestre. Au troisième trimestre, les listings DEX représentaient moins de 20 % des nouveaux jetons, mais ce ratio a bondi à plus de 30 % en novembre et décembre.

Dans cette analyse, la majorité des cotations CEX sont concentrées sur des bourses intermédiaires. En revanche, Binance et OKX ne comptabilisent qu’un petit nombre d’événements.

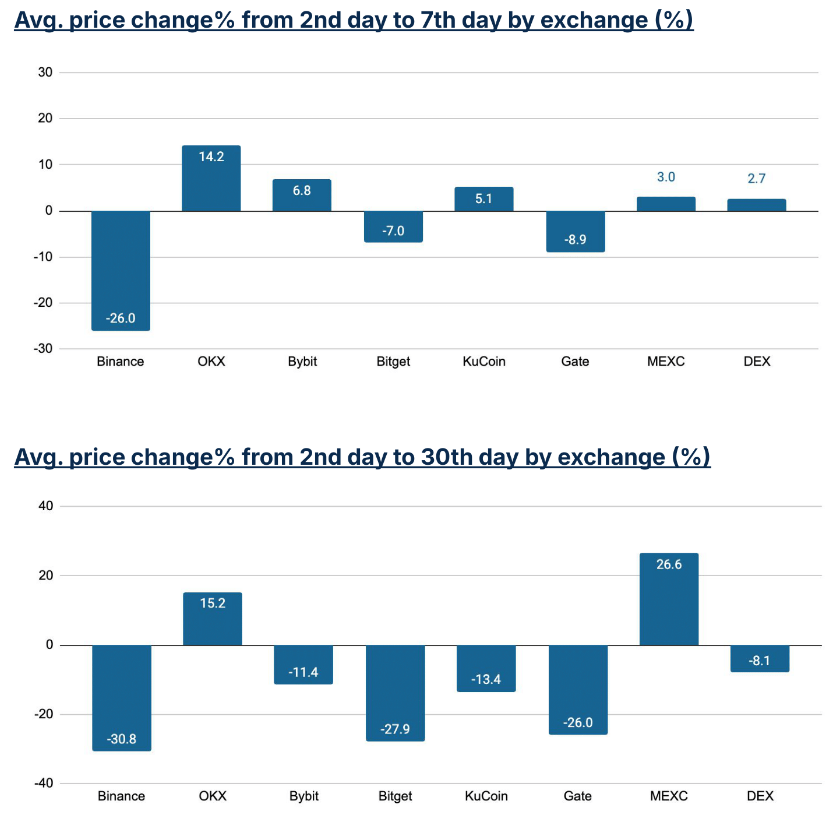

Évolution des prix à la cotation : DEX contre CEX

Sur les CEX intermédiaires, la performance entre le jour 2 et le jour 7 est mitigée. À 30 jours, tous les jetons cotés, sauf ceux sur MEXC, affichent une variation négative.

En comparaison, les jetons lancés initialement sur DEX enregistrent une croissance positive à 7 jours, puis une légère baisse à 30 jours, surpassant la majorité des performances sur CEX intermédiaires.

OKX mène parmi les grandes CEX, avec une hausse d’environ 14 % entre le jour 2 et le jour 7, maintenue à 30 jours. Toutefois, en raison d’un faible volume de données, les performances de Binance et OKX doivent être interprétées avec prudence.

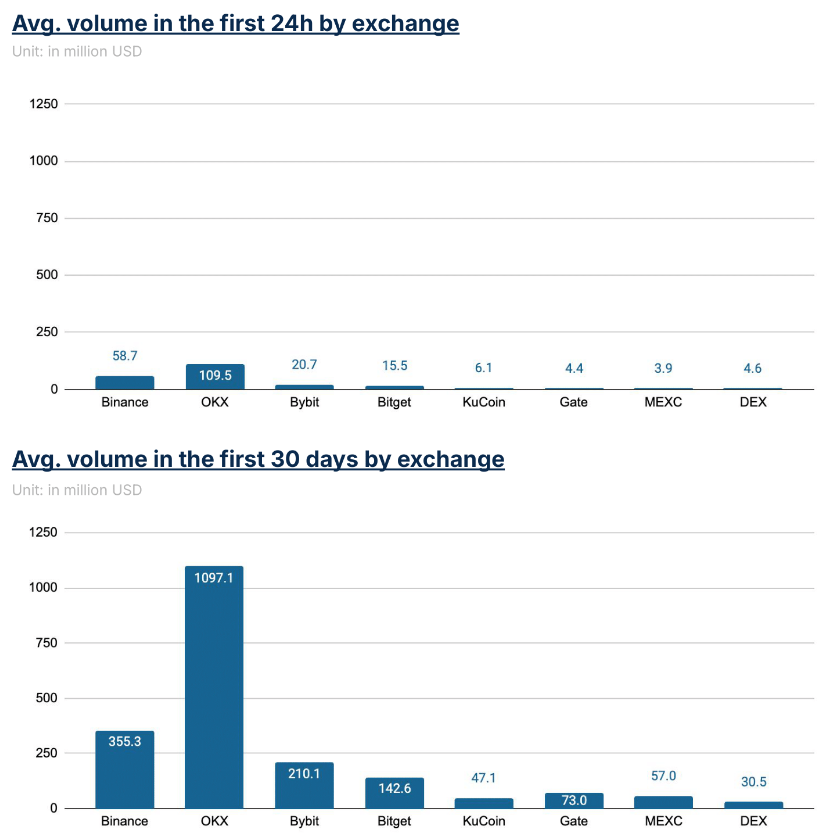

Volume moyen à la cotation : DEX contre CEX

Le volume des DEX est comparable à celui des CEX intermédiaires comme KuCoin, Gate et MEXC. OKX et Binance affichent des volumes moyens supérieurs.

La concentration du volume des 24 premières heures suit un modèle similaire entre DEX et CEX, indiquant des tendances d’intérêt de marché convergentes.

Cette performance en volume, combinée à la stabilité des prix après 30 jours, suggère que l’impact d’un listing DEX initial est comparable à celui d’un CEX intermédiaire.

Analyse des niveaux de cotation des jetons

Les 415 événements de cotation analysés couvrent 238 jetons distincts. Parmi eux, 126 ont été lancés exclusivement sur DEX, les autres ayant été cotés initialement sur une CEX intermédiaire ou majeure. Il convient de noter que les jetons DEX inclus dans l’analyse sont limités à ceux indexés sur CoinMarketCap.

Environ 16 % des jetons lancés sur DEX ont été par la suite cotés sur une CEX, principalement sur des plateformes intermédiaires. Seulement 2 % des jetons initialement sur DEX ont été intégrés par la suite sur une top CEX (Binance, Upbit ou OKX). Pour les jetons lancés sur une CEX intermédiaire, environ 3 % ont finalement été cotés sur une CEX à haute FDV, un taux similaire à celui des jetons DEX.

Ces résultats montrent qu’une cotation DEX initiale offre une chance non négligeable d’arriver sur une CEX, mais principalement sur une plateforme intermédiaire. Quel que soit le point de départ (DEX ou CEX intermédiaire), la probabilité pour un jeton à FDV intermédiaire d’atteindre une top CEX reste très faible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News