RWA en chiffres : État actuel du développement de Web3 et analyse de la valeur d'investissement d'Ondo Finance

TechFlow SélectionTechFlow Sélection

RWA en chiffres : État actuel du développement de Web3 et analyse de la valeur d'investissement d'Ondo Finance

La tokenisation des actifs du monde réel permet davantage aux investisseurs extérieurs d'adhérer à la valeur de Web3.

Auteurs : @Moose777_, @Nihaovand

Préface

Cet article analyse le secteur RWA et l'acteur clé Ondo Finance selon trois axes successifs :

1. Partir de la situation actuelle du Web3, extraire les données récentes du marché, les comparer avec les marchés boursiers chinois (A-shares) et américains afin d’observer les problèmes et l’état actuel du secteur Web3 ;

2. Analyser l’impact du secteur RWA sur l’écosystème industriel ;

3. Prendre Ondo Finance comme cas d’étude pour analyser ses solutions de rendement.

I. Analyse de la situation actuelle du Web3

(I) État actuel du développement du Web3

D’après les données du marché, la capitalisation moyenne du marché des cryptomonnaies en 2024 était d’environ 2 600 milliards de dollars, soit une croissance de 62,5 % par rapport au précédent cycle haussier (capitalisation moyenne de 1 600 milliards en 2021).

De nombreuses institutions financières et fonds prestigieux ont intégré les actifs cryptos à leurs portefeuilles, et plusieurs États souverains considèrent désormais les cryptomonnaies comme des réserves stratégiques. Des exemples notables incluent MicroStrategy, Grayscale, Tesla, etc.

Cependant, les cryptomonnaies font face à de nombreux défis : liquidité insuffisante, évaluation floue de la valeur, problèmes de sécurité et de centralisation.

(II) Analyse comparative des données

1. Concentration et capitalisation

Selon les données du 23 février 2025, la capitalisation du marché crypto s’élevait à 3 319,774 milliards de dollars. À la même période, la capitalisation totale du marché boursier chinois (A-shares) était d’environ 13 784,617 milliards de dollars, contre 82 102,492 milliards pour le marché américain. Voir tableau ci-dessous :

Source des données : CoinGecko, Wind

Les données montrent que, qu’on exclue ou non les deux plus grandes cryptomonnaies BTC et ETH, le niveau de concentration du marché crypto reste bien supérieur à celui des marchés A-shares et américain.

Cela signifie que le marché crypto est fortement monopolisé, BTC et ETH occupant à eux seuls 70 % de la capitalisation, formant un duopole.

Ceci reflète un manque de confiance des investisseurs dans les autres cryptomonnaies — autrement dit, une perte de « reconnaissance de valeur » vis-à-vis des altcoins. L’argent s’accumule donc principalement autour des monnaies principales, entraînant une sévère pénurie de liquidités pour les projets de longue traîne, comme le montrent déjà les courbes de prix après leur TGE.

2. Volume d’échanges et capitalisation

Le 23 février 2025, le volume d’échanges sur le marché crypto atteignait 84,74 milliards de dollars. À la même date, le volume total des A-shares était d’environ 255,923 milliards, contre 536,172 milliards pour le marché américain. Détails dans le tableau suivant :

Unité : milliards de dollars

Source des données : CoinGecko, Wind

Le ratio volume/capitalisation du marché crypto (2,55 %) est meilleur que celui des A-shares (1,86 %) et du marché américain (0,65 %), mais la liquidité globale reste faible. En effet, si l’on retire les cryptos à forte liquidité, le reste souffre d’un grave manque de liquidité. Autrement dit, la majorité des traders se concentrent sur les monnaies principales, tandis que les altcoins attirent peu de participants.

Unité : milliards de dollars

Source des données : CoinGecko, Wind

Les 40 cryptomonnaies les plus échangées génèrent 99,67 % du volume total, alors que les autres ne représentent que 0,33 %. Le ratio volume/capitalisation (a/b) de ces dernières n’est que de 0,09 %. Pourtant, leur capitalisation totale représente environ 90 % de celle d’ETH — ce qui constitue un ensemble monétaire important.

Pour comparaison, le montant moyen quotidien des transactions immobilières à Pékin en 2023 représentait environ 0,042 % de la valeur totale des biens disponibles (neufs + anciens). Cette comparaison confirme que la liquidité des cryptos non dominantes est très préoccupante, en accord avec les données de concentration.

3. Volatilité des prix

Comme indiqué ci-dessous, la volatilité des cryptomonnaies dépasse celle des monnaies traditionnelles ou de l’or. Cependant, grâce à une meilleure prise de conscience collective et au développement du secteur, les propriétés « or numérique » et monétaires du Bitcoin et de l’Ethereum deviennent de plus en plus marquées, stabilisant progressivement leur valeur. En revanche, d’autres monnaies (comme SOL) restent très volatiles, ressemblant davantage à des titres cryptos qu’à des monnaies numériques.

On peut supposer que si l’on analysait les altcoins à faible liquidité et faible capitalisation mentionnés précédemment, leur volatilité serait encore plus élevée. Cette forte volatilité augmente le risque pour les fournisseurs de liquidité, ce qui, sans compensation adéquate, décourage les market makers et autres fournisseurs de liquidité, créant ainsi un cercle vicieux. Même si de nombreuses cryptomonnaies sont cotées en bourse, beaucoup atteignent leur sommet dès l’introduction, puis voient les institutions et particuliers retirer leurs fonds jusqu’à l’assèchement complet de la liquidité.

Source : CoinGecko, Wind. L’indice dollar est basé sur une valeur de 100 en 1973.

Période : 1er janvier 2021 – 23 février 2025. Jours sans données COMEX pour l’or exclus. Les produits hors crypto sont calculés sur base journalière naturelle. Le cours de clôture des cryptos est pris à 0h heure de Pékin.

Calcul de la volatilité : Moyenne des valeurs absolues de (clôture jour J / clôture jour J-1 - 1). Volatilité maximale : (maximum / minimum - 1) sur la période.

(III) Analyse des problèmes actuels

1. Crise de liquidité

La crise de liquidité provient selon moi de deux sources :

D’une part, la convergence de la croyance autour des cryptos dominantes, combinée aux stratégies d’investissement des détenteurs et aux mécanismes de consensus POS, fait que BTC et ETH sont souvent longtemps détenus, mis en staking ou perdus sur la chaîne, limitant ainsi la libération de liquidité.

Face à cela, les applications et projets DeFi proposent déjà de nombreuses solutions : Solv avec le re-staking, les mécanismes LSD/LST permettant d’émettre des jetons de staking pour un double engagement, ou encore Babylon qui libère la liquidité du BTC via le staking distant.

D’autre part, comme vu précédemment, la crise touche surtout la faible liquidité des altcoins.

Les raisons principales sont :

(1) La liquidité est alimentée par les cas d’usage concrets et la perception par les utilisateurs de la solidité fondamentale du projet. Sans cas d’usage clair ni soutien fondamental, la faible croyance conduit naturellement à une liquidité insuffisante.

(2) La liquidité du marché blockchain est souvent pilotée par des « récits tendance », généralement courts. Une fois que le récit perd de son attrait, les capitaux quittent rapidement le marché, asséchant la liquidité et laissant les jetons sans acheteurs. Dans ce contexte, les fournisseurs de liquidité et les équipes projets peinent à anticiper les mouvements, exposés à des risques élevés lorsqu’ils apportent de la liquidité.

2. Valeur floue

La valeur des cryptomonnaies repose sur la croyance collective, qui est elle-même constituée de l’ensemble des valeurs (majoritaires ou non) reconnues par différentes communautés. Par exemple, BTC incarne un système monétaire décentralisé, perçu comme une tendance incontournable de la société future.

Beaucoup d’enthousiastes des cryptos pensent que la société de demain sera décentralisée.

Chaque cryptomonnaie doit trouver sa propre valeur, qu’elle soit culturelle/émotionnelle (meme), liée au DeFi (génération de rendements pour les détenteurs/stakers), ou fondée sur la réduction des coûts transactionnels via la scalabilité. Mais avant tout, il faut que cette valeur soit clairement définie.

Il est vrai que les termes techniques et les cas d’usage sophistiqués peuvent être fascinants, mais le marché crypto étant encore en phase de croissance rapide et d’intégration de nouveaux acteurs, des logiques commerciales compréhensibles par les nouveaux investisseurs — même moins informés — seront cruciales pour attirer davantage d’attention et de bâtisseurs vers le Web3.

3. Comment diffuser la croyance ?

Des événements comme la guerre russo-ukrainienne ont mis en lumière l’opacité et la défiance envers les systèmes financiers centralisés. La nature décentralisée du système crypto offre une solution potentielle. Accélérer cette transition, gagner la confiance du plus grand nombre et diffuser largement cette croyance constituent donc des enjeux majeurs.

Dans ce contexte, la tokenisation des actifs du monde réel (RWA) apparaît comme un cas d’étude pertinent, car elle facilite l’adhésion des investisseurs extérieurs à la valeur du Web3.

II. Analyse du secteur RWA

(I) Définition

Pour intégrer des actifs du monde réel au DeFi, il faut « tokeniser » leur valeur — c’est-à-dire convertir un bien ayant une valeur monétaire en jeton numérique, afin que sa valeur puisse être représentée et échangée sur une blockchain.

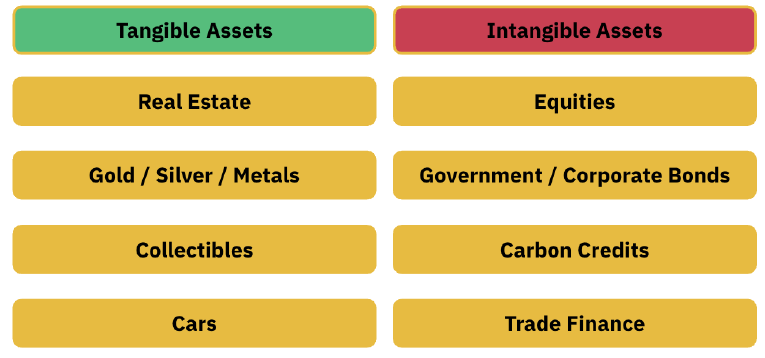

Les actifs du monde réel tokenisés (RWA) sont des jetons numériques enregistrés sur une blockchain, représentant un droit de propriété ou juridique sur un actif physique ou immatériel. Tout actif du monde réel ayant une valeur monétaire claire peut être représenté par un RWA. Ceux-ci peuvent concerner des actifs tangibles comme l’immobilier (résidentiel, commercial, REITs), les matières premières (or, argent, pétrole, produits agricoles), ou des actifs intangibles tels que l’art et les objets de collection (œuvres d’art, timbres rares, vins millésimés), la propriété intellectuelle (brevets, marques, droits d’auteur), les quotas d’émission de carbone, ou encore des instruments financiers (obligations, prêts hypothécaires, polices d’assurance).

Source : Binance Research

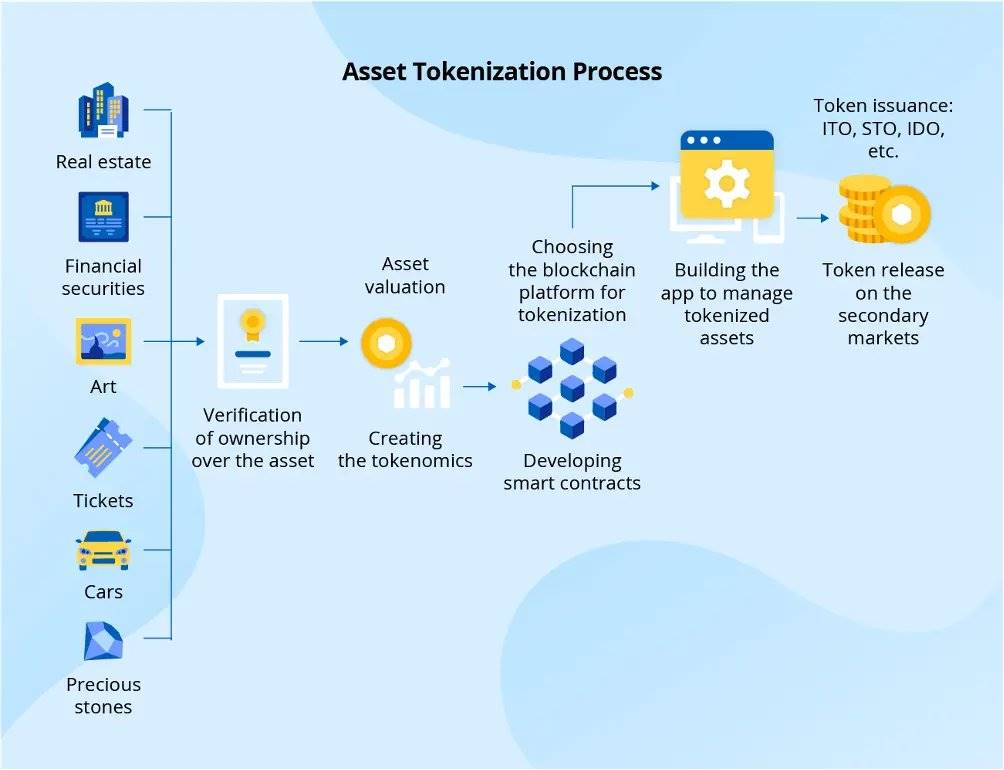

(II) Processus et méthodes de tokenisation

Processus de tokenisation :

Quatre méthodes de tokenisation :

Propriété directe (Direct title) : Le jeton numérique lui-même sert d’enregistrement officiel de propriété, supprimant tout besoin d’un tiers dépositaire. Cette méthode ne s’applique qu’aux actifs natifs numériques. Un registre unique (éventuellement distribué) enregistre la propriété du jeton. Par exemple, plutôt qu’émettre un jeton adossé à un registre d’actions, on tokenise directement ce registre, faisant du jeton la preuve effective de propriété. Cette approche simplifiée élimine le besoin d’un dépositaire ou d’un double enregistrement. Bien qu’elle puisse utiliser un registre distribué, ce dernier n’a pas besoin d’être nécessairement décentralisé. Toutefois, les cadres juridiques actuels pour cette méthode restent limités, et la régulation est immature.

Jeton adossé 1:1 (1:1 asset-backed tokens) : Un tiers dépositaire détient l’actif et émet des jetons représentant un droit direct sur cet actif sous-jacent. Chaque jeton est échangeable contre l’actif réel ou sa valeur en espèces. Exemple : une institution financière émet des jetons obligataires adossés à des obligations détenues dans un compte fiduciaire, ou une banque commerciale émet des stablecoins entièrement couverts par des fonds dans un compte dédié.

Jeton sur-collatéralisé (Collateralized tokens) : Le jeton est émis en garantissant un actif différent de celui qu’il représente, et souvent en excès pour absorber les fluctuations de valeur. Exemple : le stablecoin Tether est soutenu non seulement par des liquidités, mais aussi par d’autres actifs comme des titres à revenu fixe. De même, on pourrait créer un jeton obligataire gouvernemental garanti par des obligations bancaires, ou un jeton actions garanti par un panier d’actions sur-collatéralisé.

Jeton sous-collatéralisé (Under-collateralized tokens) : Le jeton suit la valeur d’un actif sans être pleinement couvert. Similaire au système bancaire à réserve fractionnaire, il nécessite une gestion active du portefeuille de garantie et des opérations sur marché ouvert. Il s’agit d’une forme risquée de tokenisation, avec des échecs historiques notoires. Par exemple, le stablecoin Terra/Luna effondré reposait sur un algorithme de stabilisation sans actif indépendant. D’autres jetons partiellement couverts, moins risqués, ont également été émis.

(III) Évolution et état actuel

1. Historique

Historiquement, les certificats physiques prouvaient la propriété d’un actif. Bien utiles, ils étaient vulnérables au vol, à la perte, à la contrefaçon et au blanchiment. Dans les années 1980, des outils numériques ont émergé comme solutions alternatives : signatures numériques RSA, signatures aveugles, e-cash, certificats numériques et infrastructure à clé publique (PKI).

Toutefois, limités par la puissance de calcul et les technologies cryptographiques de l’époque, ces outils n’ont pas abouti. Le secteur financier s’est alors tourné vers des systèmes d’enregistrement électroniques centralisés. Bien que ces actifs dématérialisés aient amélioré l’efficacité, leur nature centralisée impliquait de nombreux intermédiaires, introduisant à nouveau des coûts et inefficacités.

L’une des premières formes de RWA fut le stablecoin. Version tokenisée de la monnaie fiduciaire, il offrait une unité de compte stable. Depuis 2014, des sociétés comme Tether et Circle ont émis des actifs stablecoins tokenisés, soutenus par des dépôts bancaires, des billets à court terme, voire de l’or physique.

En 2019, Paxos et d’autres ont lancé des versions tokenisées de l’or, dont la valeur est indexée sur une quantité précise d’or physique stocké dans des coffres bancaires et vérifié mensuellement.

En 2021-2022, des plateformes de prêt sans garantie comme Maple, Goldfinch et Clearpool ont permis à des institutions établies d’emprunter selon leur crédit. Ces protocoles ont toutefois été touchés par les effondrements de Luna, 3AC et FTX, entraînant de graves défauts.

Avec l’effondrement des rendements DeFi en 2023, les obligations américaines tokenisées ont explosé en popularité, attirant les utilisateurs vers les taux croissants des bons du Trésor. La valeur verrouillée totale (TVL) des RWA obligataires est passée de 104 millions de dollars en janvier 2023 à 917 millions fin 2023 (+782 %), attirant massivement des fonds vers Ondo Finance, Franklin Templeton et OpenEden.

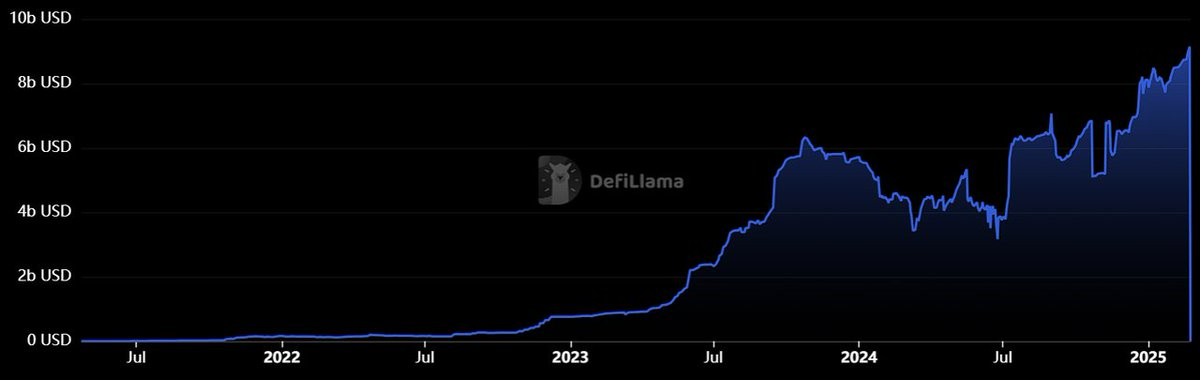

2. Situation actuelle

Selon DefiLlama, le TVL du secteur RWA atteint environ 9 milliards de dollars, en hausse de 34 % par rapport au début 2024 (6,7 milliards).

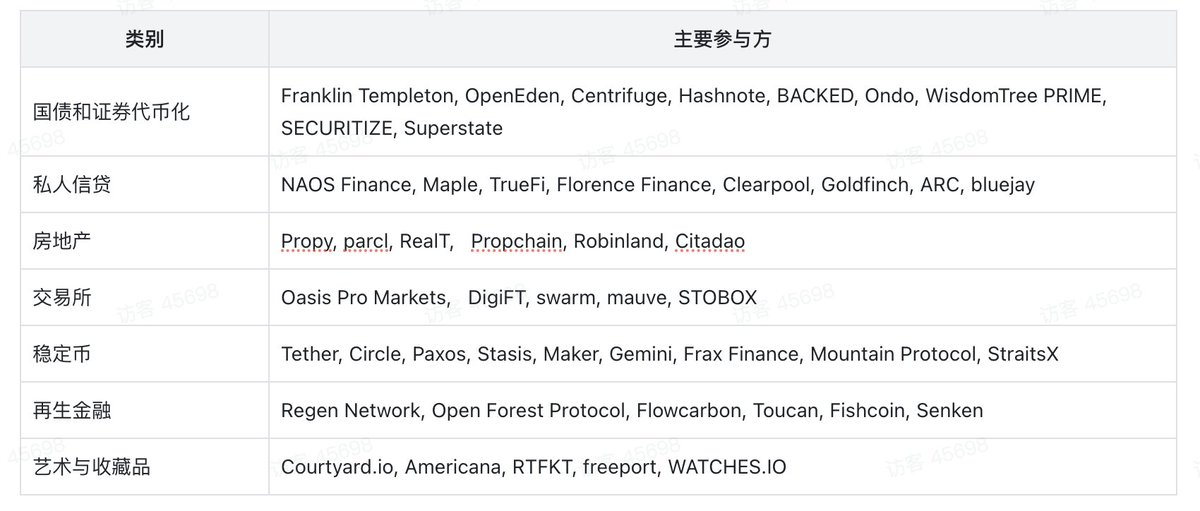

3. Principaux acteurs

Voir tableau ci-dessous :

Selon les données du marché, voici les 10 principaux projets RWA en termes de TVL au 24 février 2025 :

(IV) Avantages du secteur

1. Importance pour le Web3

(1) Soutien de valeur

Dans le contexte macroéconomique actuel, les actifs DeFi manquent de rendement. Leur taux fluctue fortement, sans stabilité. Contrairement aux produits financiers traditionnels, riches, diversifiés, dotés de mécanismes de couverture robustes et capables d’offrir des rendements stables, les actifs DeFi souffrent d’un cadre d’évaluation immature. Tokeniser des actifs réels apporte donc un soutien de valeur crucial au Web3.

Des cryptos adossés à une valeur solide suscitent davantage de volonté de fournir de la liquidité, augmentent la confiance des investisseurs et peuvent atténuer les problèmes de liquidité insuffisante et de forte concentration.

(2) Résistance aux cycles

Les actifs blockchain sont fortement corrélés. Une volatilité du marché peut déclencher des vagues de liquidations ou de retraits massifs sur les protocoles d’emprunt, amplifiant la turbulence. Introduire des actifs du monde réel, notamment l’immobilier ou les obligations — plus stables et faiblement corrélés au marché crypto — permet une certaine couverture, enrichit les types d’actifs et les stratégies d’investissement dans le DeFi, contribuant ainsi à un écosystème Web3 plus sain.

(3) Diversification des produits de gestion d’actifs sur chaîne

Les produits de gestion d’actifs sur chaîne recherchent stabilité et bonne liquidité. Les obligations américaines, largement reconnues, constituent une référence idéale.

(4) Construction d’un pont de transformation et de confiance

La tokenisation des actifs réels sert de pont entre la finance traditionnelle (TradFi) et la finance décentralisée (DeFi), et constitue aussi un pont de confiance.

2. Importance pour la finance traditionnelle

(1) Flexibilité accrue des investissements

La tokenisation permet de diviser des actifs à haute valeur (immobilier, œuvres d’art) en jetons échangeables, offrant une propriété partielle. Cela permet aux petits investisseurs d’accéder à des marchés auparavant inaccessibles, démocratisant ainsi les opportunités d’investissement.

(2) Amélioration de la liquidité et de la découverte des prix

La tokenisation réduit les frictions liées à la vente, au transfert et à la conservation des documents, permettant des transactions quasi gratuites d’actifs autrefois peu liquides.

Dans les marchés traditionnels, le transfert d’actifs implique souvent plusieurs intermédiaires, rendant les transactions complexes et longues. Par exemple, échanger des pierres rares ou des participations privées demandait beaucoup de temps et d’efforts pour trouver acheteurs ou vendeurs.

Grâce à la décentralisation de la blockchain, ce processus est simplifié : acheteurs et vendeurs peuvent échanger directement, réduisant les coûts. Les investisseurs n’ont plus à attendre des mois ou des années pour trouver un contrepartie, mais peuvent céder leurs actifs rapidement, offrant ainsi une liquidité secondaire sécurisée et conforme.

En outre, la facilité d’échange permet une fixation plus transparente et actualisée des prix. Cette transparence aide les participants à mieux évaluer la valeur des actifs et à prendre des décisions d’investissement plus éclairées.

(3) Transparence accrue et réduction des risques systémiques

La crise financière de 2008, causée par des dérivés complexes (titrisation de subprimes, MBS, CDO), illustre parfaitement un désastre systémique. Les actifs sous-jacents étaient impossibles à tracer.

Dans un système blockchain, les investisseurs peuvent facilement remonter à l’actif sous-jacent d’un produit financier, réduisant ainsi radicalement les risques systémiques.

(V) Risques potentiels

1. Risque de fracture entre les mondes réel et virtuel

Bien que les RWA puissent être échangés ou divisés via la blockchain, certains actifs physiques ne peuvent pas être transférés matériellement, restant donc soumis aux contraintes de souveraineté ou d’ordre physique.

2. Risque d’incohérence entre les mondes réel et cryptographique

La cohérence et la fiabilité entre l’actif réel et les données sur chaîne sont au cœur du défi RWA. La clé réside dans la correspondance exacte entre les informations sur chaîne (propriété, valeur) et les documents légaux et l’état réel de l’actif.

Deux problèmes critiques se posent : la véracité des données sur chaîne (comment garantir leur source fiable), et la mise à jour en temps réel (comment refléter instantanément les changements de l’actif réel). Cela suppose souvent d’introduire des tiers de confiance (gouvernements, organismes certifiés), ce qui va à l’encontre du principe de décentralisation. Ce dilemme de confiance reste un défi fondamental.

3. Équilibre entre décentralisation et conformité

Sur le plan juridique, les actifs tokenisés doivent avoir la même force légale que leurs homologues physiques. Leur propriété, responsabilités et protections doivent respecter le cadre juridique traditionnel. Sans coordination réglementaire, la reconnaissance judiciaire des RWA peut être compromise dans certaines juridictions.

Mais ces conditions de surveillance réglementaire et judiciaire entrent en tension avec la vision décentralisée de la blockchain. Trouver un équilibre entre conformité et décentralisation reste un défi majeur pour le secteur RWA.

III. Analyse de cas : Ondo Finance

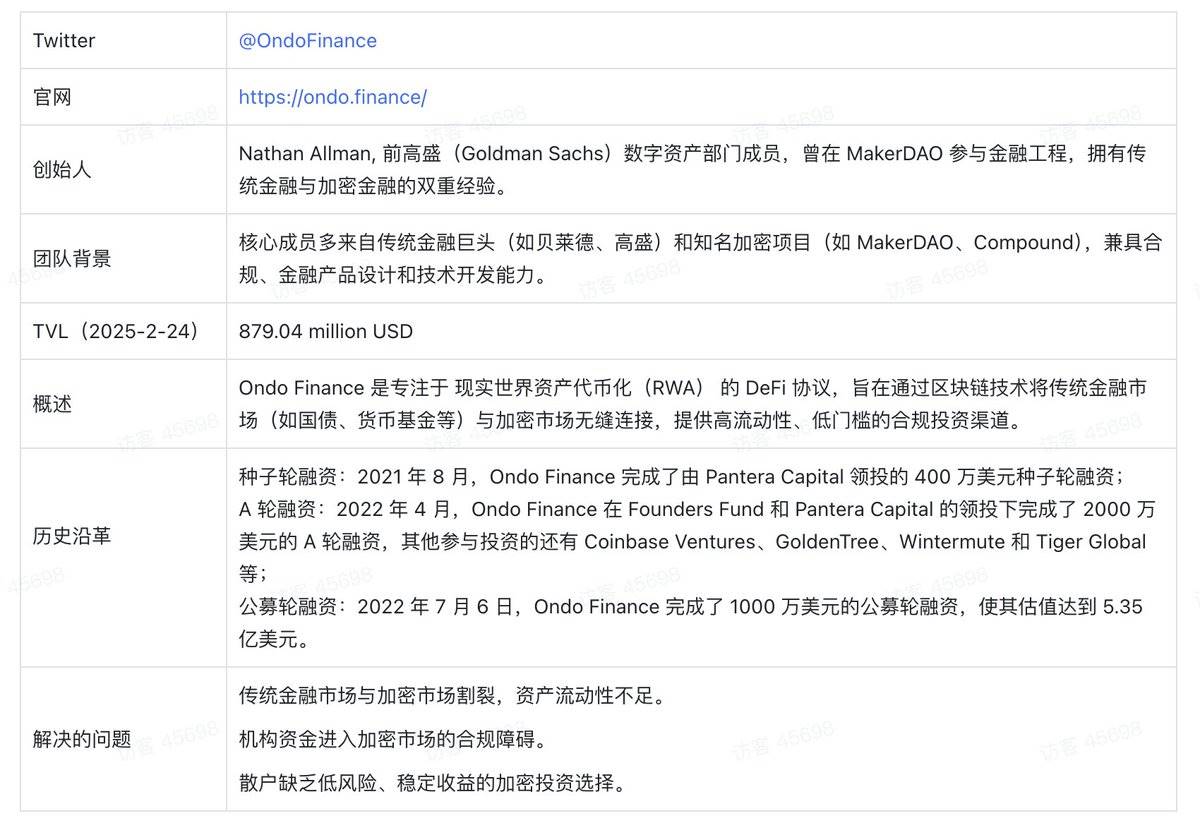

(I) Présentation générale

(II) Produits

1. Produits propres

(1) USDY (Dollar Yield)

USDY est un billet tokenisé garanti par des obligations américaines à court terme et des dépôts bancaires. Destiné aux investisseurs particuliers, il est accessible à partir de 500 $, et peut être émis et transféré sur chaîne après 40-50 jours.

Comparé aux stablecoins USDT ou USDC, USDY ressemble davantage à un stablecoin rémunéré, pouvant être classé dans la catégorie des « stablecoins générant des intérêts ». Contrairement à d’autres, il est adossé à des banques traditionnelles, et selon son site, respecte la réglementation américaine.

Étant donné qu’USDY peut circuler sur chaîne après un délai, sa conception structurelle et la gestion des risques sont cruciales. Voici les points clés :

Structure : USDY est émis par Ondo USDY LLC, une entité SPV. Les actifs sont gérés séparément d’Ondo Finance, avec comptes et registres indépendants, isolant ainsi les collatéraux d’USDY des risques financiers d’Ondo.

Sur-collatéralisation : USDY utilise un mécanisme de sur-collatéralisation pour atténuer les risques. Une position de perte initiale minimale de 3 % amortit les fluctuations des obligations. Actuellement, cette couverture est de 4,64 %.

Priorité absolue : Les détenteurs d’USDY bénéficient d’un droit de première priorité sur les dépôts bancaires et obligations sous-jacents. Ankura Trust agit comme agent de garantie, supervisant l’intérêt sécuritaire des détenteurs. Des accords de contrôle avec les banques et dépositaires autorisent Ankura Trust à prendre le contrôle des actifs et rembourser les détenteurs en cas de défaut ou de vote des détenteurs.

Rapports quotidiens de transparence : Ankura Trust fournit des rapports quotidiens sur les réserves, vérifiés indépendamment, garantissant transparence et responsabilité.

Allocation des actifs : Stratégie prudente : 65 % de dépôts bancaires, 35 % d’obligations américaines à court terme. Cette approche conservatrice minimise les risques.

Custodie : Les obligations USDY sont détenues dans des comptes « cash custody » chez Morgan Stanley et StoneX, sans re-staking. Ankura Trust vérifie quotidiennement leur existence.

Grâce à ces mesures, USDY isole les actifs du projet, réduit le risque de « rug pull », utilise la sur-collatéralisation pour amortir les baisses de taux, s’appuie sur Ankura Trust comme superviseur, et empêche la réutilisation des fonds.

Le seuil d’entrée est bas. L’achat peut se faire en USDC sur chaîne ou par virement bancaire.

(2) OUSG (Obligations américaines)

Les actifs sous-jacents d’OUSG proviennent majoritairement de l’ETF obligataire à court terme de BlackRock : iShares Short Treasury Bond ETF (SHV, Nasdaq). Une petite partie est en USDC et USD pour assurer la liquidité.

Ondo I LP, gestionnaire du fonds, gère les parts SHV achetées par les investisseurs. En tant que SPV d’OUSG, Ondo I LP est une société américaine, ce qui assure une isolation des risques et permet aux utilisateurs de racheter leurs parts en cas de problème (faillite du projet, etc.).

(3) OMMF (Fonds monétaire gouvernemental américain)

OMMF est un jeton RWA basé sur un fonds monétaire gouvernemental américain (MMF). Ce produit n’est pas encore lancé.

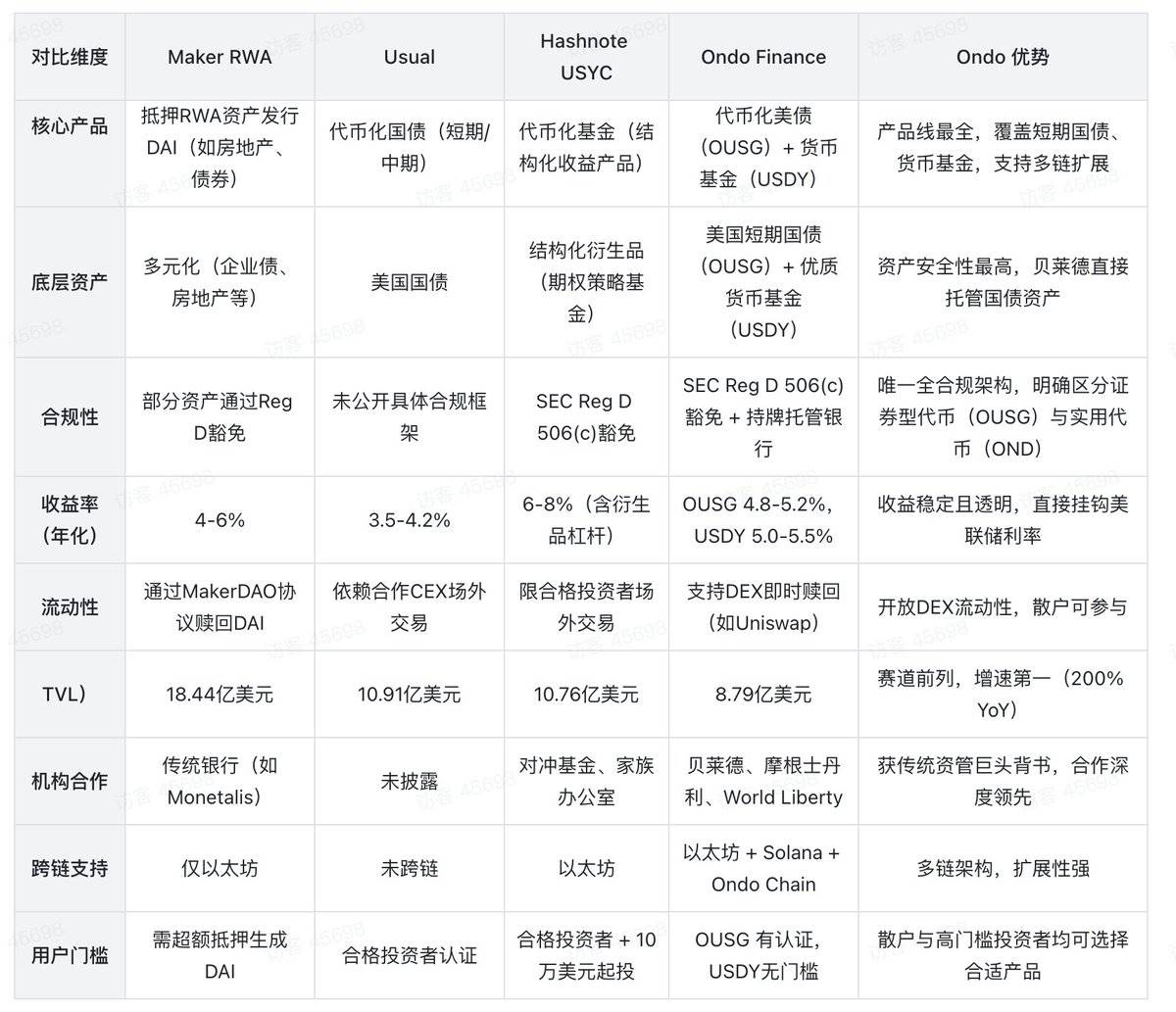

2. Analyse concurrentielle

(III) Économie de jeton

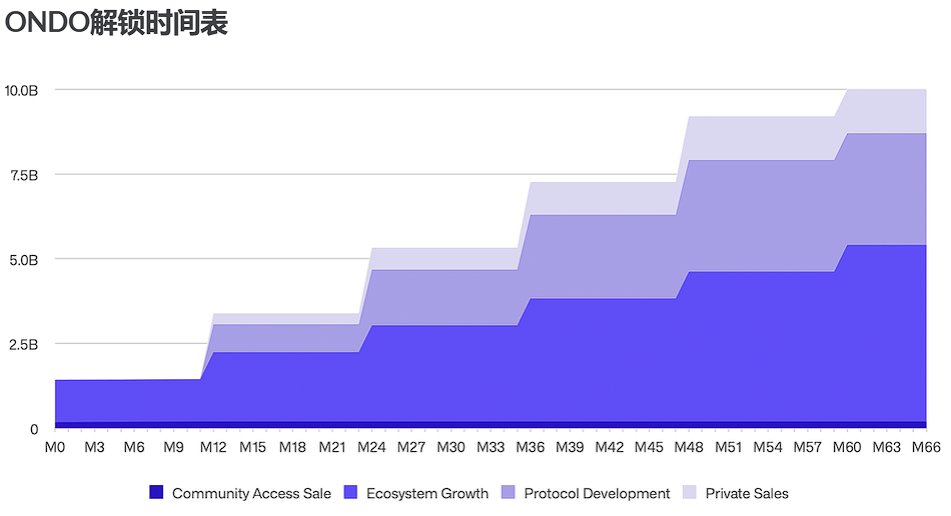

Le jeton ONDO a été lancé sur Ethereum en janvier 2024. Approvisionnement maximal : 10 milliards. Répartition :

Vente communautaire : 198 884 411 jetons (≈ 2 %) via CoinList aux premiers supporters, dont ~90 % débloqués à la sortie.

Croissance de l’écosystème : 5 210 869 545 jetons (≈ 52,1 %) pour airdrops, incitations et expansion. 24 % débloqués à la sortie, le reste sur 5 ans.

Développement du protocole : 3 300 000 000 jetons (≈ 33 %) pour l’infrastructure et les produits, verrouillés 12 mois minimum, déblocage progressif sur 5 ans.

Vente privée : 1 290 246 044 jetons (≈ 12,9 %) aux investisseurs seed et série A, verrouillés 12 mois minimum, déblocage progressif sur 5 ans.

(IV) Adéquation avec le secteur

1. Alignement avec les tendances sectorielles

Les récits clés du marché haussier 2024-2025 — RWA, entrée des institutions, demande de rendement stable — correspondent parfaitement à la stratégie d’Ondo.

2. Pont entre TradFi et DeFi

En reliant les institutions financières traditionnelles au Web3, Ondo équipe la finance traditionnelle d’un moteur blockchain, recréant de la liquidité sur chaîne pour les actifs traditionnels, tout en apportant un soutien de valeur solide au secteur crypto, répondant ainsi aux besoins des deux mondes.

3. Produits adaptés aux besoins du marché

Dans un marché crypto aux liquidités limitées, Ondo choisit des actifs largement reconnus (obligations américaines) comme premier pas RWA, ajoutant à la fois de la valeur et de la liquidité. Alors que le marché crypto est synonyme de haut rendement et forte volatilité, effrayant les investisseurs prudents, les produits stables d’Ondo attirent justement ces profils averses au risque.

4. Réponse aux exigences de conformité et de confiance

Après une phase de croissance sauvage, le secteur doit maintenant se réguler. Ondo expérimente des solutions RWA alliant ouverture des blockchains publiques et sécurité institutionnelle. Ses efforts de conformité traduisent aussi une volonté de renforcer la confiance, répondant ainsi aux besoins futurs du secteur.

(V) Innovation — Équilibre entre conformité et décentralisation

1. Support natif des actifs RWA

Le point fort d’Ondo Chain est son support natif des actifs RWA, notamment les jetons émis par Ondo GM. Ondo Chain prévoit de permettre le staking de ces jetons et d’autres actifs liquides de qualité, assurant à la fois la sécurité du réseau et générant des rendements sur des actifs inactifs.

2. Collaboration avec des institutions TradFi

En partenariat avec des leaders comme Morgan Stanley, BlackRock et Coinbase (également investisseur dans Ondo), Ondo tokenise des obligations américaines et des fonds monétaires en respectant strictement la réglementation américaine, renforçant ainsi la confiance des investisseurs.

En outre, Ondo permet à un groupe restreint d’institutions financières de gérer certains nœuds validateurs, assurant une connexion fluide avec les réseaux privés et l’environnement TradFi. Cette conception réduit la latence, empêche le frontrunning, et donne aux institutions un accès à leurs actifs et liquidités propres, augmentant l’attractivité d’Ondo Chain pour les applications institutionnelles.

3. Données chaîne fiables, lutte contre la fraude

Un oracle intégré synchronise en temps réel les prix et taux d’intérêt, maintenus par des nœuds validateurs autorisés. Cette transparence limite les manipulations de marché.

4. Interopérabilité multi-chaînes

Ondo Chain, via Ondo Bridge intégré nativement, permet le transfert de messages et d’actifs entre chaînes. Son réseau de validation décentralisé (DVN) assure la sécurité principale, renforcée par des DVNs supplémentaires pour les gros montants. Plus important encore, Ondo Chain permet le partage fluide de données KYC, listes de sanctions, niveaux de collatéral, simplifiant ainsi le développement d’applications multi-chaînes.

5. Pionnier de la conformité

(1) Conformité aux lois sur les valeurs mobilières : exemption Reg D et restriction aux investisseurs accrédités

Article Reg D 506(c) : Les produits RWA d’Ondo (ex. OUSG, USDY) sont émis selon l’exemption Reg D 506(c) du Securities Act américain, permettant une levée de fonds privée auprès d’investisseurs accrédités, sans enregistrement SEC, à condition :

Que l’investisseur justifie d’un patrimoine net > 1 million de dollars ou d’un revenu annuel > 200 000 dollars,

Que l’émetteur vérifie raisonnablement le statut (via relevés bancaires, déclarations fiscales),

Que les jetons soient intransmissibles pendant un an après émission.

Intérêt : Éviter d’être considéré comme une offre publique illégale, réduisant ainsi les risques de poursuite par la SEC.

(2) Agréments clés

(3) Comparaison de conformité avec les pairs

(VI) Limites

1. Dépendance excessive aux institutions, manque de conduite communautaire

L’architecture d’Ondo dépend fortement des institutions financières traditionnelles, dont la crédibilité et la liquidité soutiennent principalement les actifs tokenisés. Bien que cela garantisse qualité et conformité, cela pose un problème central : l’écosystème cible surtout les institutions, limitant la participation des particuliers. Comparé aux projets RWA entièrement décentralisés, Ondo ressemble davantage à une extension du monde TradFi, où les échanges se font surtout entre institutions, réduisant l’influence des investisseurs individuels et de la communauté décentralisée.

2. Pouvoir centralisé sous contrôle institutionnel

Bien qu’Ondo Chain conserve une certaine ouverture, ses validateurs sont autorisés, concentrant ainsi le pouvoir entre quelques mains institutionnelles. Contrairement aux projets RWA totalement décentralisés où tout participant peut devenir nœud, la conception d’Ondo reflète la structure de pouvoir de la finance traditionnelle, contrôlée par quelques grandes institutions. Ce contrôle centralisé pourrait engendrer des conflits futurs en matière de gouvernance et d’allocation des ressources, surtout si les intérêts des détenteurs de jetons entrent en collision avec ceux des acteurs institutionnels.

3. Conformité et institutions peuvent freiner l’innovation

Le pilier d’Ondo — conformité et participation institutionnelle — peut limiter sa vitesse d’innovation. Comparé aux projets entièrement décentralisés, Ondo doit naviguer des processus réglementaires complexes et des validations institutionnelles pour lancer de nouveaux produits ou technologies. Dans un secteur crypto en constante évolution, cette rigidité peut le rendre lent, surtout face à des projets DeFi plus agiles. Sa structure axée sur la conformité et les institutions peut alors devenir un fardeau compétitif.

(VII) Perspectives futures

1. Produits

Je pense qu’Ondo renforcera ses collaborations institutionnelles, partant des obligations américaines (liquidité élevée, rendement stable), puis tirant parti du soutien de géants financiers pour intégrer d’autres actifs traditionnels sur chaîne, approfondissant ainsi son empreinte marché.

Il pourrait aussi utiliser ses obligations RWA comme socle défensif, puis explorer l’immobilier RWA (arbitrage territorial, ex. rendements locatifs Asie du Sud-Est vs Amérique du Nord), ou les crédits carbone RWA (couverture contre les cygnes noirs, corrélation 0,72 avec les matières énergétiques), diversifiant ainsi son offre pour répondre à des besoins d’investissement variés.

Source : Indice MSCI RWA (T2 2025), période de backtest 2023-2025

2. Maintien d’une décentralisation substantielle

Comment concilier conformité et décentralisation reste une question ouverte pour Ondo. Avec un modèle de validation autorisée, la décentralisation est-elle réelle ou symbolique ? Ondo peut-il encore honorer la vision originelle de la blockchain — immuable et inviolable — tout en restant un acteur crédible du secteur ?

(VIII) Recommandations d’investissement

1. Recommandation à court terme — Investir

(1) Cycle

À l’approche d’un marché baissier, Ondo et d’autres protocoles stables comme EVA pourraient devenir des valeurs refuges. Leurs produits obligataires conviennent aux investisseurs prudents.

(2) La lune de miel entre TradFi et DeFi continue

Actuellement, TradFi et DeFi sont encore en phase de lune de miel. Le RWA représente une collaboration gagnant-gagnant. Durant cette période, de nouveaux produits RWA vont émerger rapidement, et Ondo connaîtra une croissance accélérée — un bon moment pour investir.

(3) Facteurs de croissance multiples (voir Annexe I)

Selon le modèle de facteurs moteurs (5 sur 7 critères), Ondo affiche une forte dynamique en matière de Benchmark, Status, Vision, Utilité et Génération de revenus. Toutefois, son modèle économique de jeton faible, ses revenus uniques et la pression concurrentielle restent des risques. Si Ondo Chain réussit à connecter efficacement la finance traditionnelle à la liquidité sur chaîne, sa valorisation pourrait dépasser 100 milliards de dollars.

(4) Sous-évaluation (voir Annexe II)

Selon la valorisation absolue (WACC 22 %, marge 30 %, croissance perpétuelle 8 %), avec un nombre de jetons constant, chaque jeton ONDO serait valorisé à 1,81 $. Or, au 24 février, le prix était de 1,23 $, indiquant un potentiel de hausse.

Annexes

I. Analyse des facteurs de valorisation (4+3)

Ondo Finance, grâce à son avance en conformité et à son innovation produit, domine le secteur RWA. Toutefois, son modèle économique de jeton faible, ses revenus peu diversifiés et la concurrence sont des risques majeurs.

Les opportunités spéculatives à court terme et la valeur à long terme dépendront de la politique de la Fed et de l’expansion de l’écosystème. Si Ondo Chain réussit à connecter TradFi et liquidité chaîne, sa valorisation pourrait dépasser 100 milliards de dollars.

II. Analyse de valorisation d’Ondo Finance (ONDO) au 24 février 2025 (modèle mixte)

(I) Hypothèses de croissance du TVL et prévisions de flux

1. Trajectoire de croissance du TVL

2. Calcul du cash-flow libre (FCF)

Frais du protocole : 1,00 % (TVL × taux) (dont 0,35 % frais de gestion, 0,5 % staking, 0,15 % transactions)

Coût : 30 % (frais gaz 15 % + audit 5 % + opérations 10 %)

FCF annualisé = TVL × 1,00 % × 70 %

(II) Calcul du modèle mixte

1. Partie DCF traditionnelle

(1) Taux d’actualisation et valeur perpétuelle

Taux d’actualisation : 22 % (WACC 12 % + prime de risque Web3 10 %)

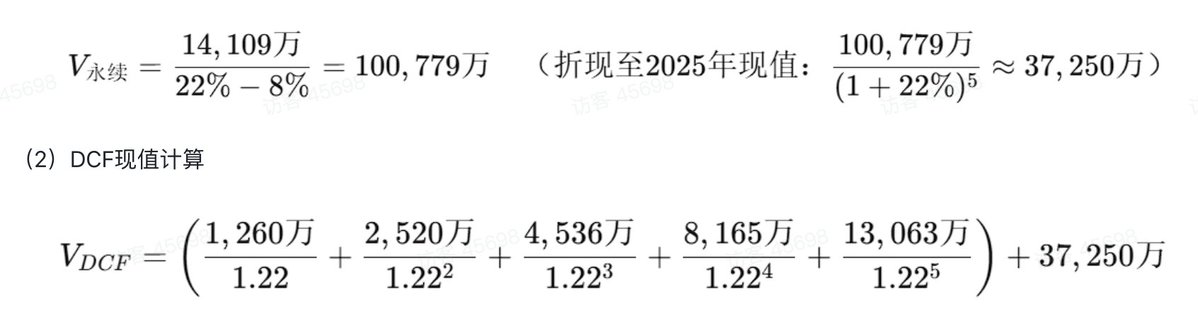

Valeur perpétuelle (modèle Gordon) :

Valeur DCF par jeton : 52,18 Md / 1,445 Md ≈ 0,36 $

2. Modélisation des facteurs spécifiques Web3

(1) Multiplicateur économique du jeton

Rendement du staking : 30 % des jetons stakés, soit 1,445 Md × 30 % = 433,5 M. Rendement annuel 8 %. Valeur actualisée = 433,5 × 8 % × 1,23 (prix actuel) / 22 % / 1,445 = 0,13 $/jeton

Prime de gouvernance : taux de participation 15 %, prime +9 % → 0,11 $/jeton

(2) Valeur d’effet réseau

Valeur = β₁·TVLᵏ = 0,15×186,62¹,¹ / 1,445 / 2,7 = 1,21 $/jeton

β₁ = 0,15 (basé sur les projets leaders : ratio TVL/valeur marché de Compound, Aave. Ex. : Compound TVL 10 Md → valeur marché 2,5 Md → β₁ = 2,5/10¹,² ≈ 0,15)

Exposant TVL (k=1,1)

Fondement : Loi modifiée de Metcalfe.

Formule originale : valeur réseau ∝ n² (n = nombre d’utilisateurs)

Ajustement : en raison des différences de liquidité, l’effet réseau du TVL est inférieur à l’interaction utilisateur, donc k = 1,1.

Soutien empirique : études montrent que la valeur des protocoles DeFi suit une puissance 1,1–1,3 du TVL (IEEE Blockchain Transactions, 2023). Ondo choisit k=1,1 pour équilibrer prudence et croissance.

(III) Résultat final combiné

Vtotal = 0,36 (DCF) + 0,13 (staking) + 0,11 (gouvernance) + 1,21 (réseau) = 1,81 $/jeton

(IV) Conclusion et recommandation

Fourchette de valorisation raisonnable : 1,81–2,40 $

Prix actuel nettement sous-évalué. Levier principal : croissance du TVL.

Optimisation des frais : 1 % équilibre entre revenus et compétitivité.

Explosion de l’écosystème multi-chaînes : injection d’actifs après lancement d’Ondo Chain.

Toutefois, selon les conditions actuelles, cet actif n’est peut-être pas le meilleur choix en termes de volatilité, et sert ici uniquement d’étude de cas pour ce rapport.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News