L'Apocalypse cryptographique de février 2025 : croissance selon la loi de puissance, récits portés par les investisseurs particuliers et réflexion macroéconomique

TechFlow SélectionTechFlow Sélection

L'Apocalypse cryptographique de février 2025 : croissance selon la loi de puissance, récits portés par les investisseurs particuliers et réflexion macroéconomique

Le marché actuel de la cryptomonnaie connaît un reflux après un pic d'enthousiasme, avec une narration dominée par les investisseurs particuliers qui amplifie la volatilité. Toutefois, cet ajustement du marché pourrait offrir des opportunités pour des investissements à long terme et l'émergence de nouvelles narrations.

Rédaction : Michael Dempsey

Traduction : Blockchain pour Tous

Aujourd'hui, le marché de la cryptographie traverse une phase particulièrement intéressante. Il ne s'est écoulé que 8 à 12 semaines depuis le sommet de l'euphorie spéculative, et pourtant, les nouvelles affluent : les gouvernements, naguère pointés du doigt par la communauté crypto comme les principaux adversaires de ce secteur et de ses technologies, commencent désormais à embrasser cette catégorie d'actifs. Malgré cela, l'ambiance sur le marché est frappée d'une morosité que je n'avais pas vue depuis longtemps.

Le vieil adage « Allez, les développeurs, faites quelque chose ! » semble aujourd’hui bien dérisoire. Car les « développeurs », en l’occurrence, ont agi — ils ont choisi de libérer le marché, levant de nombreuses restrictions et attaques auparavant imposées au secteur crypto. Ainsi, l’avenir de cette industrie dépend désormais, franchement parlant, entièrement de nous-mêmes.

Alors, que s’est-il réellement passé ? Nul ne peut l’affirmer avec certitude, mais voici quelques réflexions qui me sont venues ce matin.

1. La macroéconomie

Je ne vais pas reprendre ici en détail l’évolution du marché crypto des derniers mois, mais il est fascinant d’observer comment la psychologie du marché oscille constamment entre notre président et les divers facteurs influençant les tendances économiques.

https://x.com/mhdempsey/status/1878788617004548287

En 2024, beaucoup ont profité de ce qu’on appelle la « Trump trade », c’est-à-dire parier sur le fait que la probabilité de victoire de Trump était sous-estimée par les marchés, ainsi que sur les changements politiques qui en découleraient. Pourtant, il semble désormais que cette « Trump trade » ait été surexploitée, tant au niveau général du marché qu’à court terme dans le domaine crypto. L’élection de Trump (et les semaines qui ont suivi) pourrait constituer un cas classique de « acheter le bruit, vendre la nouvelle » : rappelons que le bitcoin est passé de la fourchette des 70 000 $ à 106 000 $ après sa victoire, avant de basculer dans une phase de correction. Comme souvent dans le monde crypto, le marché avait encore une fois pris une longueur d’avance sur la réalité.

Je ne m’attarderai pas davantage sur les mouvements de prix, mais je vous recommande vivement de suivre Smac et de lire ses récents articles sur la volatilité notamment. Sur le moyen terme, je pourrais être légèrement plus baissier que lui, mais il est probablement plus intelligent que moi — allez donc consulter son analyse.

Passons maintenant à autre chose qu’une simple discussion sur les cours.

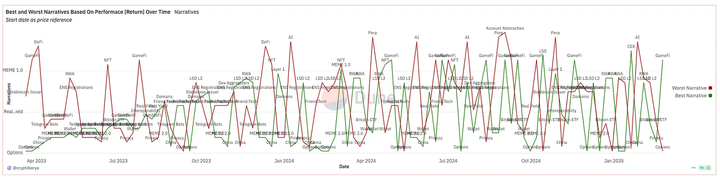

2. Ne déléguez plus la narration du marché aux petits porteurs

Tableau Dune sur la narration du marché crypto

Cela peut sembler étrange, mais je pense que le marché crypto a largement externalisé la spéculation et la construction narrative vers ses plus petits acteurs (les investisseurs individuels) et ceux qui se trouvent aux marges extrêmes de la courbe des risques. Cela a créé un effet domino : des spéculateurs peu expérimentés, facilement manipulables, sont devenus les porte-voix dominants des récits du marché. Ces narrations circulent ensuite dans les chambres d’écho crypto (Crypto Twitter, groupes de traders, clivages entre marchés occidentaux et asiatiques, etc.), atteignant les institutions seulement en dernier lieu. Certains de ces fonds institutionnels adoptent eux-mêmes des méthodologies d’analyse aussi superficielles que celles des petits porteurs, aggravant ainsi le phénomène.

Ces récits entraînent des fluctuations massives des prix et absorbent d’importantes quantités de capital, surtout en l’absence de nouveaux entrants sur le marché. Les rotations de capitaux s’opèrent presque semaine après semaine : les jetons connaissent des hausses fulgurantes puis chutent de plus de 80 %. Cette dynamique ne permet ni de soutenir l’investissement à long terme, ni d’attirer de nouveaux flux financiers vers l’écosystème crypto (hormis vers le BTC), encore moins de bâtir durablement l’industrie.

À mon avis, ce dont on a vraiment besoin, c’est que les projets prennent une part active et visionnaire dans la façon dont ils positionnent leurs produits. En d’autres termes, ils doivent créer activement de nouvelles narrations, plutôt que de simplement suivre passivement celles existantes.

On pourrait penser que la seule chose qui importe dans le marché crypto est le « jeu » — changer de jeton dans l’espoir d’en gagner davantage. Mais même dans ce cadre, différentes narrations peuvent être construites autour de cette logique centrale.

Généralement, les plus grands projets (L1 et L2) emboîtent le pas à certaines narrations du moment, espérant que la croissance à court terme du TVL (Total Value Locked) débouchera sur un développement pérenne. Le problème ? Les gros projets sont beaucoup plus lents à s’ajuster que les petits. Quand ils finissent par pivoter vers une narration donnée, celle-ci est souvent déjà morte. Nous venons d’assister à cela avec la narration IA : TAO a capté la majorité de la valeur dès le départ et réussi à façonner le récit, tandis que les petits projets arrivés ensuite, véritables coquilles vides de modèles GPT, ont affaibli l’impact global de cette narration.

Nous observons des situations similaires avec d'autres concepts du type « X + crypto », tels que :

-

NFT (art + crypto)

-

DAO d’investissement (fonds d’investissement + crypto)

-

RWA (finance traditionnelle + crypto)

-

OHM (imbéciles + crypto)

Récemment, nous avons vu à grande échelle l’essor des Memecoins (spéculation « culturelle » + crypto, ou métajeu narratif + crypto). À l’avenir, nous assisterons sans doute à de nombreux cycles similaires.

Tous les projets crypto souhaitent in fine construire une base d’utilisateurs fidèles (ce que nous appelons généralement une « communauté »), alignée à la fois idéologiquement et économiquement avec le projet. Partant de là, si vous développez un projet, votre objectif devrait être, dès le début, de créer un « organisme de promotion » capable de diffuser votre narration. En tant qu’organisation, fondation ou petit groupe disposant de ressources et d’influence bien supérieures à celles des petits investisseurs (puisque vous avez déjà lancé un jeton ou levé des fonds), votre mission est de forger un récit en lequel vous croyez profondément, puis d’expliquer au marché pourquoi ce récit est important, et pourquoi votre projet est destiné à le dominer. Plutôt que d’essayer de grappiller une part dans une narration déjà établie, acceptez que la concurrence soit le jeu des perdants — surtout lorsqu’il s’agit de s’imposer dans un récit déjà occupé.

Pariez sur l’avenir en lequel vous croyez, et devenez le « protocole du point de coordination de Schelling » (Schelling Point Protocol).

3. Loi de puissance et croissance composée (Power Law & Compounders)

En tant qu’investisseur naviguant entre le capital-risque, les marchés crypto et les actions cotées, j’ai remarqué des divergences considérables dans les consensus selon les marchés. Beaucoup aiment comparer les marchés publics aux marchés crypto, mais une incompréhension fondamentale révèle précisément le problème actuel du secteur crypto — et explique peut-être pourquoi certains (peut-être seulement moi) s’en trouvent frustrés.

Au cours des 5 à 15 dernières années, les investisseurs des marchés publics ont progressivement intériorisé le concept de croissance composée (compounding ROI) au niveau des entreprises : les grandes sociétés deviennent souvent bien plus importantes que prévu, accumulant une valeur largement sous-estimée initialement. Ces entreprises présentent généralement plusieurs caractéristiques : elles surfent efficacement sur les vagues technologiques successives et possèdent dès le départ une vision ambitieuse. Ce raisonnement implique qu’il est préférable d’investir dans des entreprises solides capables d’une croissance régulière et durable, avec des corrections limitées, plutôt que dans des entreprises très volatiles pouvant exploser mais aussi s’effondrer de plus de 80 %.

Dans les marchés publics, cette tendance rend la survie des hedge funds de plus en plus difficile. Les « Mag7 » (Microsoft, Apple, Google, Amazon, Meta, Tesla, NVIDIA) ainsi que certaines entreprises à croissance composée génèrent une énorme inertie haussière au sein des indices principaux, rendant extrêmement ardu pour les hedge funds de battre le marché sans prendre de risques excessifs. De nombreux gestionnaires ont donc commencé à adopter des stratégies concentrées axées sur la détention longue, incluant souvent une part importante des actions Mag7, affirmant pouvoir limiter leurs baisses même pendant des marchés baissiers sévères comme en 2022 (même si, en réalité, beaucoup ont continué à investir dans des actions tech spéculatives et ont finalement été éliminés par le marché).

1) La difficulté de la croissance composée en crypto

Les hedge funds spécialisés en crypto font face à un défi similaire, notamment à cause du bitcoin. Le bitcoin (selon moi) offre un excellent ratio risque/rendement et incarne plusieurs narrations clés : « monnaie nouvelle », « actif anti-inflation », « indice du marché crypto ». Il est devenu la référence de base pour presque toutes les stratégies d’actifs liquides en crypto. Tout comme leurs homologues des marchés publics, de nombreux hedge funds crypto brillent en période haussière, mais reposent essentiellement sur des stratégies de levier acheteur, ce qui entraîne des pertes massives en cas de baisse et des performances désastreuses en année de repli, les faisant finalement sous-performer leur indice de référence à long terme.

Jusqu’à présent, le marché crypto n’a presque jamais produit de véritable actif à croissance composée, à l’exception notable des blockchains L1 comme ETH et SOL. Les projets d’infrastructure ont en effet plus de facilité à croître durablement grâce à leur expansion horizontale. Aujourd’hui, certaines équipes tentent de repousser ces limites, mais une question reste en suspens : les modèles économiques actuels des jetons permettent-ils réellement d’atteindre cet objectif ? Ou bien, pour construire un projet véritablement capable de croissance composée, ne faudrait-il pas mieux partir de zéro en créant une entreprise, plutôt que de lancer trop tôt un jeton ? (Ce qui constitue peut-être aussi une bonne raison pour laquelle les projets ne devraient pas émettre de jeton trop précocement.)

2) L’avenir des projets à croissance composée

Nous y réfléchissons beaucoup, mais quoi qu’il en soit, nous pensons que cette dynamique va évoluer dans l’univers crypto. Certains fondateurs commencent à concevoir leurs projets comme des actifs potentiels de croissance composée, dotés d’une vision stratégique bien plus large que lors des cycles précédents. Ce changement pourrait apporter davantage de rationalité au marché et établir un ensemble de références solides. Actuellement, le manque d’actifs offrant un bon rendement ajusté au risque pousse les participants à opter pour la spéculation effrénée (shitcoining) et les rotations incessantes de capitaux. Si de véritables projets à croissance composée émergent, la logique d’investissement du marché pourrait radicalement changer.

4. Conclusion

Alors que le bitcoin et l’ensemble du marché descendent lentement de 95 000 $ environ à 80 000 $, je médite sur la manière de construire une valeur durable dans l’univers crypto — une réflexion idéalisée, presque utopique, teintée d’un certain ironie. Ce recentrage progressif est l’un des plus ordonnés que j’aie observés récemment. Pourtant, lorsque vous voyez tout un secteur se retirer de la « foi », je crois que c’est justement l’occasion de bâtir un nouveau cadre d’investissement, de forger de nouvelles narrations, et d’établir une perspective fondamentale unique à partir des « ruines » laissées par l’élimination des investisseurs à faible conviction.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News