Les deux faces de la pièce de l'économie cryptographique : coexistence de la « spéculation inutile » et de l'« innovation pratique »

TechFlow SélectionTechFlow Sélection

Les deux faces de la pièce de l'économie cryptographique : coexistence de la « spéculation inutile » et de l'« innovation pratique »

Savoir tirer parti des deux aspects de l'économie cryptographique, en utilisant l'énergie spéculative pour impulser la transformation financière tout en servant de plus en plus de cas d'usage non spéculatifs.

Rédaction : Ryan Watkins, cofondateur de Syncracy Capital et ancien analyste chez Messari

Traduction : Yangz, Techub News

Les détracteurs invoquent souvent le nihilisme financier omniprésent dans l'économie cryptographique comme preuve que ce système s'effondrera sous le poids de ses excès. Pourtant, au-delà des activités spéculatives qui alimentent ces doutes, nous assistons à l’émergence de nouveaux « gagnants » qui croissent progressivement avec le temps. Dans cet article, nous explorerons la contradiction entre « inutilité » et « utilité » dans l’économie crypto, en montrant qu’il s’agit en réalité des deux faces d’une même pièce.

« C’était le meilleur des temps, c’était le pire des temps ; c’était l’âge de la sagesse, c’était l’âge de la folie ; c’était l’époque de la foi, c’était l’époque de l’incrédulité ; c’était la saison de la lumière, c’était la saison des ténèbres ; c’était le printemps de l’espérance, c’était l’hiver du désespoir ; nous avions tout devant nous, nous n’avions rien devant nous ; nous allions tous droit au paradis, nous allions tous droit en enfer. » — *Les Deux Cités*, Charles Dickens

Les critiques pointent souvent le nihilisme financier répandu dans l’économie cryptographique comme preuve de son inanité. Malgré seize ans depuis le lancement du Bitcoin et neuf ans depuis celui de l’Ethereum, peu d’applications grand public démontrent une utilité indéniable.

À chaque fois que nous entendons parler d’utilisateurs de marchés émergents protégeant leurs économies contre l’inflation locale grâce aux stablecoins, il semble toujours y avoir davantage d’utilisateurs des marchés développés risquant leurs économies dans des paris massifs sur divers Memecoins.

Les stablecoins sont à la fois libération et destruction ; les blockchains sont à la fois de grands égalisateurs et de puissants destructeurs ; l’économie cryptographique est à la fois l’avenir du système financier mondial et l’illusion collective la plus vaste de l’histoire humaine.

Ces points de vue opposés soulignent un risque élevé : cette technologie pourrait transformer le monde, ou bien s’autodétruire par excès d’ardeur. Pour beaucoup, cette contradiction nourrit le scepticisme, suscitant la question : « À quoi tout cela rime-t-il ? », et faisant douter de la pertinence d’avoir une vision fondamentale à long terme sur des actifs crypto autres que le Bitcoin.

Toutefois, cette tension entre « inutilité » et « utilité » n’est pas un défaut, mais une caractéristique, révélant les douleurs de croissance inhérentes au potentiel révolutionnaire de la blockchain.

La démocratisation de la richesse à l’ère numérique

Dans un monde où les inégalités entre nations s’accentuent, la technologie blockchain a le potentiel de démocratiser la richesse pour des milliards de personnes. Pour comprendre cela, il faut d’abord saisir l’idée selon laquelle « la blockchain est une nouvelle forme d’institution », permettant aux utilisateurs d’effectuer des transactions et d’exécuter des contrats sans intermédiaire. La blockchain atteint cet objectif via un système transnational de propriété, sécurisé par la cryptographie et vérifiable par tous. Il s’agit d’un outil subtil mais puissant pour créer un terrain de concurrence économique équitable.

La blockchain fonctionne dans le cloud, sa seule existence physique étant constituée de milliers d’ordinateurs répartis à travers le monde, qui maintiennent collectivement l’intégrité du réseau. Ces machines créent ensemble une infrastructure natively internet, la mécanique la plus proche à ce jour d’un accès à l’« information parfaite » nécessaire à une allocation efficace des ressources.

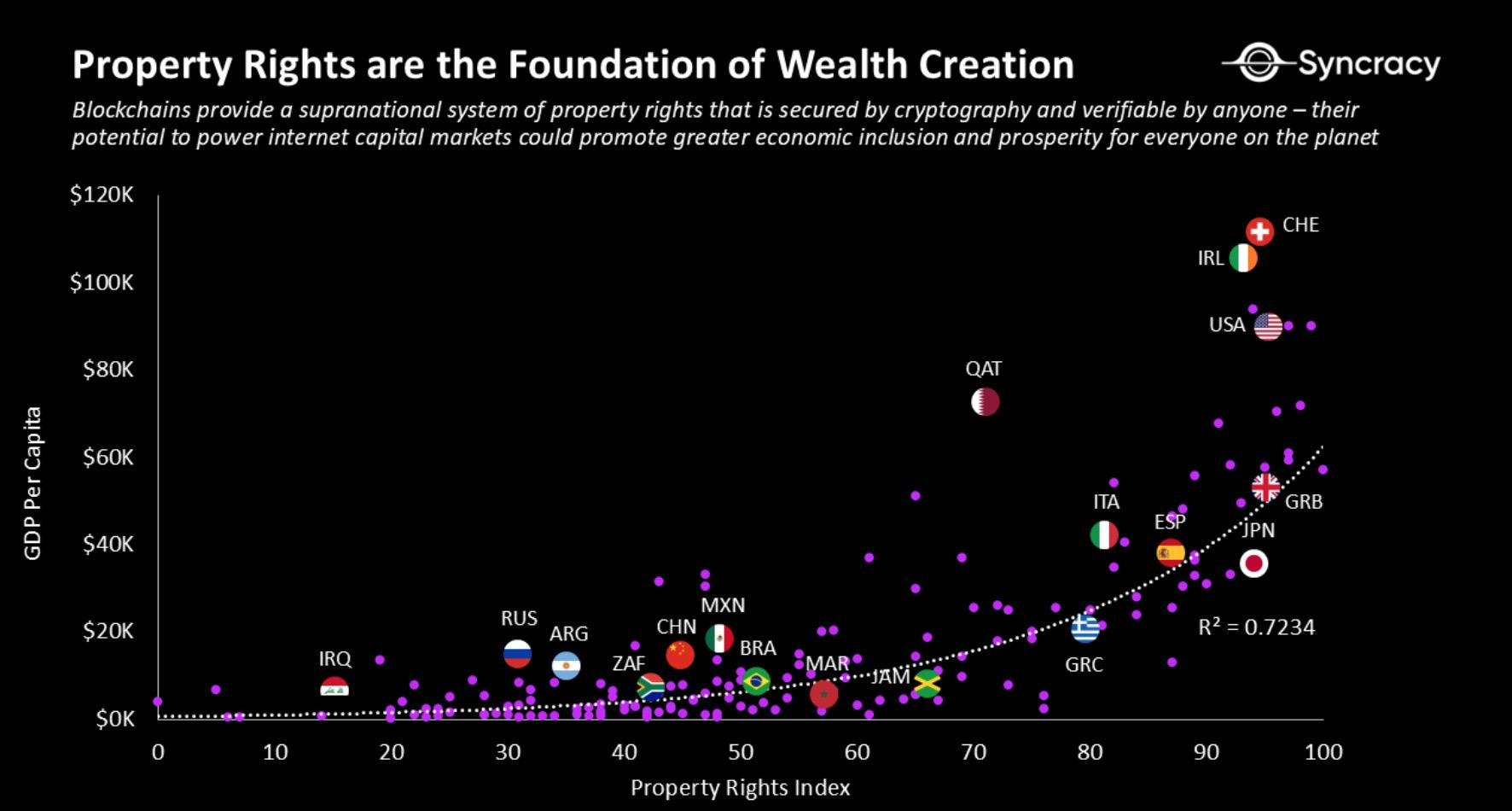

Indice de propriété foncière ; source : The Global Economy, Fonds monétaire international

L’article fondateur de Ronald Coase publié en 1937, « La nature de l’entreprise » (*The Nature of the Firm*), illustre parfaitement la portée de ce changement. Coase affirme que les entreprises existent parce que le coût de recherche d’information, de négociation et d’exécution des contrats sur le marché dépasse l’efficacité de l’externalisation.

La blockchain transforme radicalement cette dynamique. En automatisant l’exécution via la cryptographie, elle rend l’information universellement accessible et réduit la dépendance aux intermédiaires, abaissant ainsi considérablement les coûts de transaction, particulièrement lorsqu’elle est combinée à d’autres technologies de l’ère internet comme les moteurs de recherche ou les plateformes de l’économie collaborative (gig economy). En réduisant ces coûts, la nécessité des grandes entreprises hiérarchisées diminue, ouvrant la voie à une structure de marché mondiale basée sur la blockchain. Cette structure peut maximiser la production économique, améliorer l’efficacité des marchés et poser les bases de marchés entièrement nouveaux.

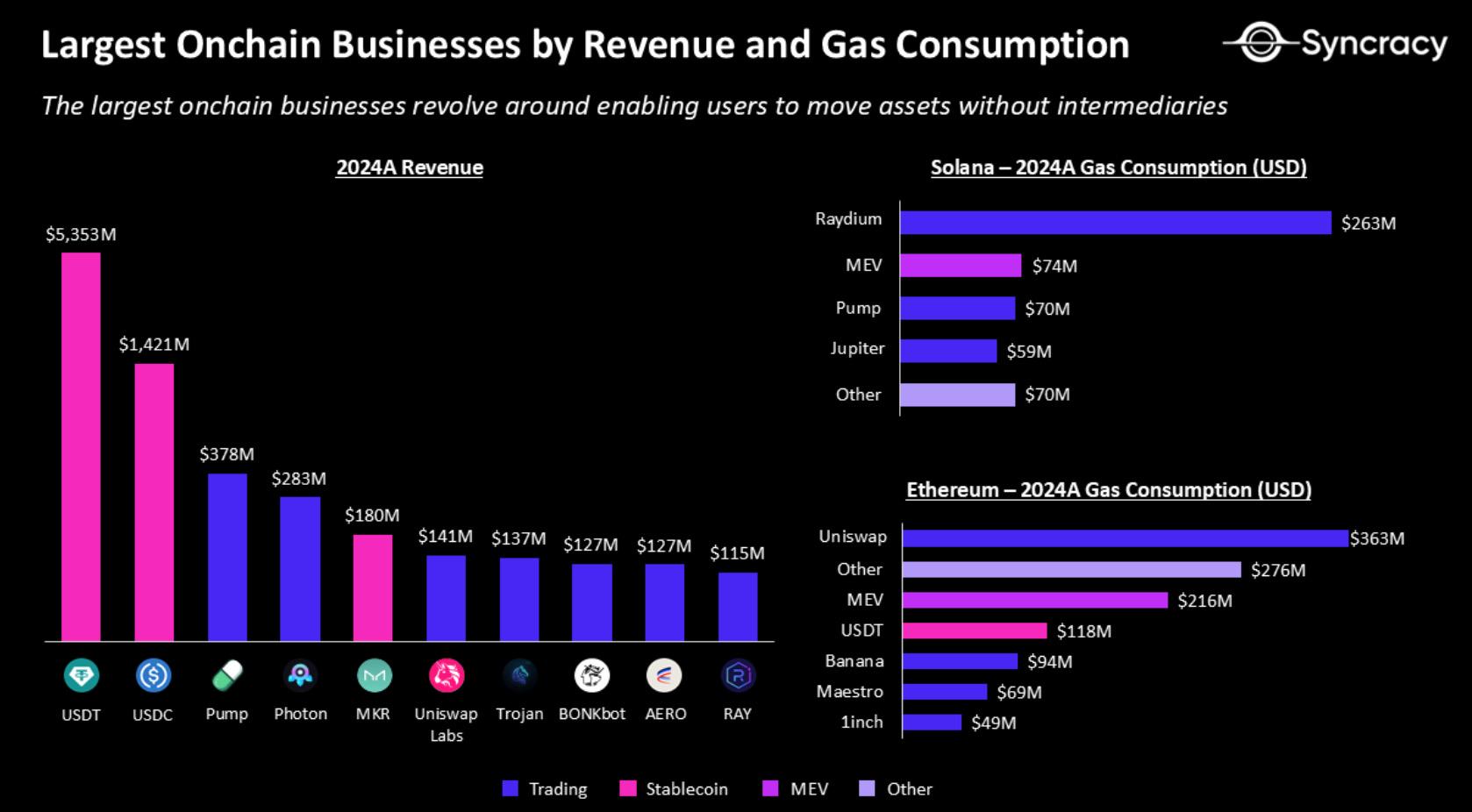

Les plus grandes « affaires » sur chaîne en 2024 selon revenus et consommation de gaz ; sources : DeFiLlama, Artemis, Top Ledger

L’économie cryptographique a déjà démontré ces avantages. Les stablecoins stimulent la croissance économique et l’inclusion financière en offrant une monnaie bon marché et fiable aux utilisateurs mondiaux ; les plateformes d’échange et de prêt globalisées créent des marchés plus efficaces et démocratisent l’accès aux capitaux ; les projets DePIN créent de nouveaux marchés, permettant aux utilisateurs de coordonner et de monétiser des ressources physiques et numériques variées. Tous ces cas d’usage opèrent avec une efficacité remarquable et des marges bénéficiaires comparables à celles des logiciels, la blockchain traitant automatiquement la majeure partie des infrastructures backend et des règlements. Les grandes institutions financières et entreprises reconnaissent progressivement ce potentiel, lançant directement des produits sur blockchain ou intégrant des projets blockchain comme infrastructure backend à leurs produits existants.

Alors pourquoi subsiste-t-il encore du scepticisme envers l’économie crypto ?

Superposition de l'utilité et de l'inutilité

Créer une infrastructure décentralisée pour les transactions et l’exécution de contrats entraîne inévitablement une expérimentation illimitée. Compte tenu que la base potentielle d’utilisateurs de la blockchain englobe des milliards d’internautes à travers le monde, cette dynamique expérimentale possède une énergie exceptionnelle. Même certains dirigeants mondiaux émettent leur propre monnaie. L’attrait des opportunités fait proliférer rapidement de nouveaux actifs et protocoles financiers, mêlant innovations transformatrices et escroqueries flagrantes.

Bien que ces tentatives semblent parfois irréfléchies, elles ne diffèrent guère de ce qui s’est produit durant la bulle des années 2000. À l’époque, de nombreuses entreprises se lançaient en Bourse avec rien de plus qu’un nom de domaine. Comparativement, l’économie crypto amplifie cette dynamique à l’échelle d’internet, offrant à chacun un accès aux marchés financiers mondiaux. Cela crée une scène sans précédent pour l’innovation et la spéculation, accélérant finalement la découverte et l’adoption. Après tout, avant que des valeurs futures de plusieurs milliers de milliards de dollars n’entrent dans l’écosystème blockchain, la spéculation attire de nouveaux utilisateurs et fournit un test de résistance crucial au système.

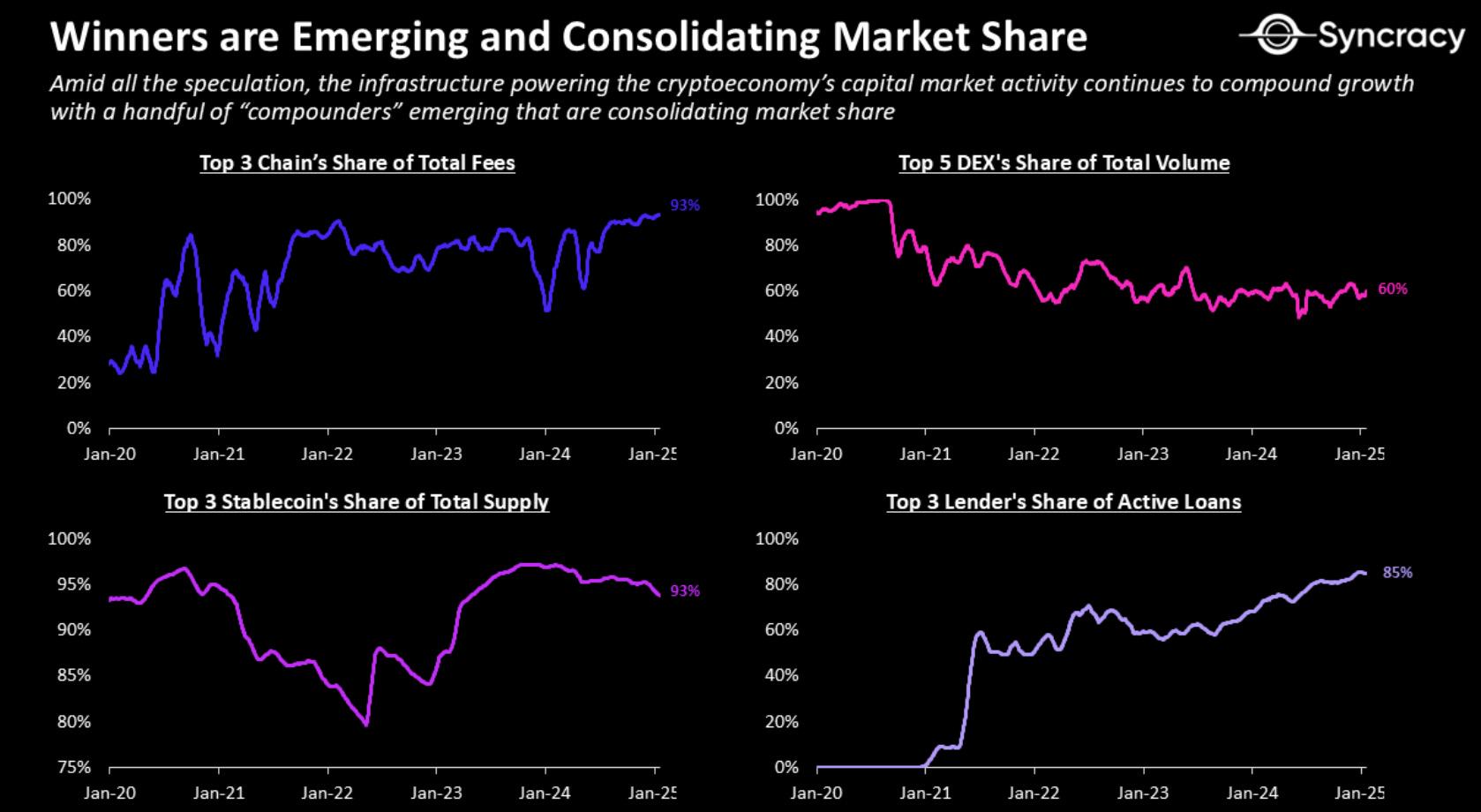

Des « gagnants » émergent et consolident leurs parts de marché ; sources : DeFiLlama, Artemis, Token Terminal

Pourtant, parmi toute cette spéculation, quelques « gagnants » commencent à se démarquer. De nombreux projets stimulent des activités spéculatives sur les marchés financiers, occupant les premières places des classements tout en connaissant une croissance composée en coulisses. Ces « gagnants » sont de rares « compounding machines » qui consolident leur part de marché, étendent leurs capacités et servent de plus en plus d’applications non spéculatives au fil du temps. Ces projets deviendront finalement les piliers de la maturité et de l’expansion mondiale de l’économie cryptographique.

Les chemins parallèles vont-ils converger ?

A court terme, Syncracy estime que la meilleure façon de formuler un argument fondamental en faveur de l’économie crypto consiste à identifier des actifs à la fois robustes et capables de capter l’élan spéculatif inhérent aux marchés financiers d’internet. Ce n’est pas une formulation ésotérique : en pratique, cela signifie simplement adopter des projets à forte croissance que les gens utilisent réellement. Pour l’instant, cela implique aussi de parier sur le volume, par exemple en monétisant directement la spéculation sur chaîne via des émetteurs d’actifs ou des plateformes de marché (comme les bourses), ou en investissant dans leurs infrastructures sous-jacentes, telles que les L1. Ces dernières non seulement monétisent la spéculation, mais offrent également un cadre d’évaluation souple, car elles sont généralement valorisées comme des actifs de type monétaire.

En effet, miser sur la spéculation via l’infrastructure — c’est-à-dire via des projets à forte croissance réellement utilisés — a été une caractéristique commune des plus grands gagnants de ce cycle. Solana offre des performances de premier ordre, rendant l’expérience des transactions sur chaîne similaire à celle des plateformes traditionnelles de trading au détail (comme Robinhood) ; Phantom crée une expérience utilisateur conviviale à la Apple, centrée sur les applications mobiles, permettant aux utilisateurs de spéculer comme jamais auparavant, n’importe où et n’importe quand ; Pump.fun réduit drastiquement le coût, l’effort et les ressources nécessaires pour lancer un nouveau jeton ; Hyperliquid donne aux traders sur chaîne une sensation proche des bourses centralisées, mais avec des coûts moindres, moins de barrières et moins de restrictions ; Virtuals et ai16z (Eliza) permettent à quiconque de lancer des agents d’intelligence artificielle dotés de jetons et de portefeuilles associés ; les robots Telegram et les outils de découverte de jetons (comme Photon et DexScreener) apportent de la clarté à l’économie sur chaîne et la rendent facilement accessible depuis des applications familières. Les exemples sont innombrables.

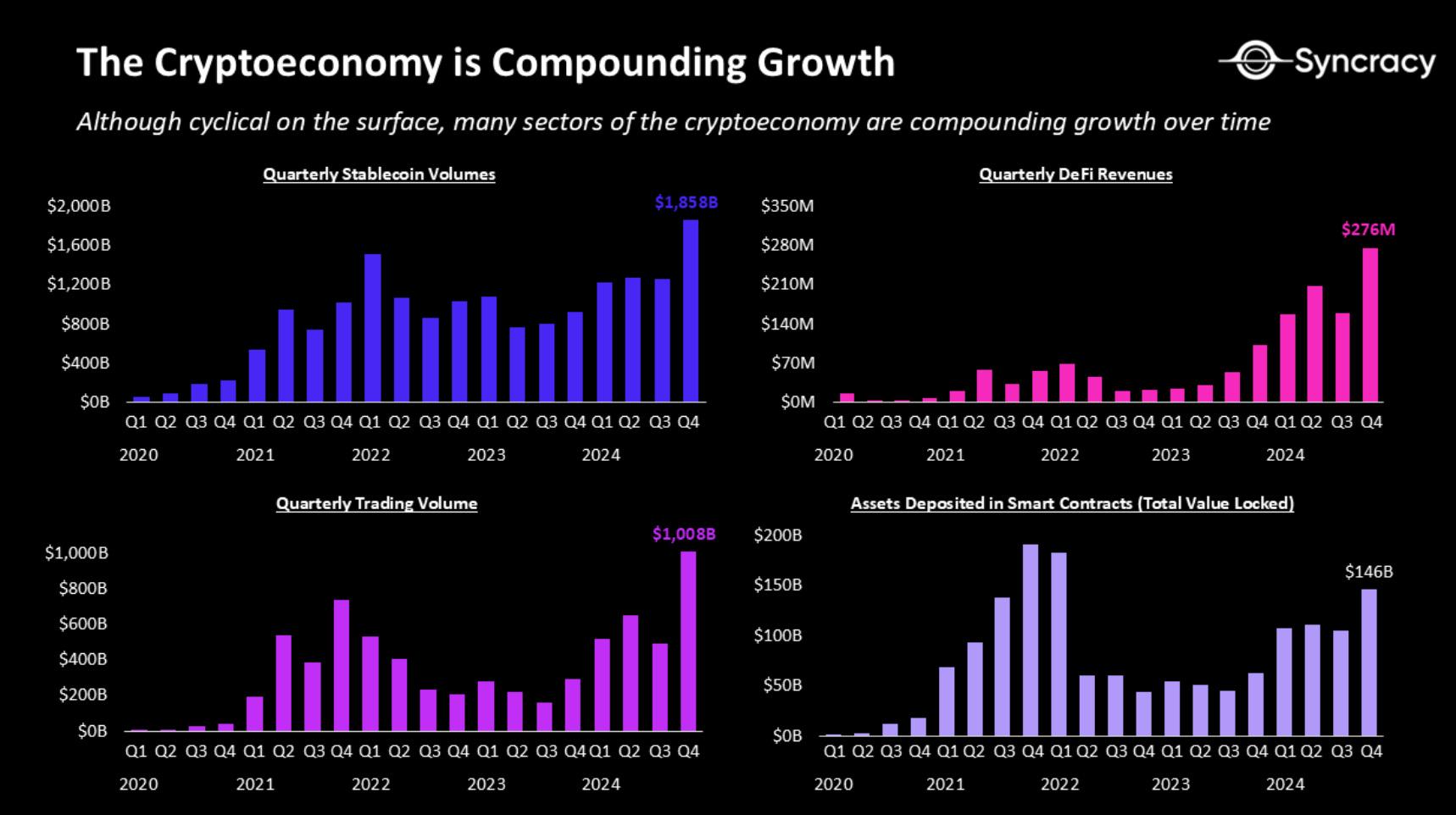

L’économie crypto connaît une croissance composée ; sources : DeFiLlama, Artemis

Finalement, nous dépasserons ce modèle où des projets spéculatifs attirent attention extrême et trafic massif, surtout à mesure que davantage d’investisseurs institutionnels rejoindront cette catégorie d’actifs. Parallèlement, DeFi et DePIN abritent de nombreux projets peu spéculatifs mais prometteurs, qui gravissent progressivement la « pente de l’éclairage » (quatrième étape du cycle de maturité technologique de Gartner, où les avantages technologiques commencent à apparaître clairement et à être largement compris). Ces projets montrent déjà des signes précoces d’adéquation produit-marché et d’amélioration fondamentale. Bien que ces actifs puissent nécessiter du temps pour voir leur valorisation augmenter, ils ont surtout besoin d’un cadre réglementaire clair pour accéder au courant dominant. Certains segments (comme les stablecoins) ont déjà tracé la voie vers l’industrie et avancent confiants vers la phase de déploiement de leur cycle de vie, mais étant donné la complexité actuelle des activités crypto, les observateurs peuvent toujours trouver de nombreux contre-exemples confirmant leurs préjugés.

Néanmoins, d’un point de vue d’investissement, notre objectif actuel est de cultiver des participants à long terme et d’exploiter les deux facettes de l’économie cryptographique : tirer parti de l’énergie spéculative pour impulser la transformation financière, tout en servant de plus en plus d’applications concrètes et non spéculatives. Ces actifs peuvent générer des rendements composés dans le temps, plutôt que de rester piégés dans le tourbillon du « jeu de rotation » caractéristique des autres actifs crypto guidés principalement par les récits. Ces actifs finiront par conduire le monde vers la transition on-chain, car la spéculation qu’ils alimentent attirera de nouveaux utilisateurs et fournira les tests de charge indispensables avant que des activités valant plusieurs milliers de milliards de dollars n’entrent dans l’écosystème blockchain.

En effet, l’inutilité et l’utilité sont comme les deux faces d’une même pièce.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News