Couteau ouvert Open Rug 24 - Analyse du modèle à trois plateaux de Kaito

TechFlow SélectionTechFlow Sélection

Couteau ouvert Open Rug 24 - Analyse du modèle à trois plateaux de Kaito

Kaito est essentiellement un mécanisme de type veToken à la fois inspiré des systèmes de dividendes de Curve/Berachain/TABI et d'un schéma de pyramide.

Auteur : Patrick Bush, VanEck

Avant de parler de Kaito, répondons d'abord à ces quelques questions

Nous savons tous que l'élément le plus crucial pour un projet au lancement est son public cible. Alors, quelle est la chose la plus importante pour conquérir ce public ?

1. L’histoire. Parrainages, accumulation de TVL, CX crypto, modèles institutionnels — tout cela n’est en fin de compte qu’une histoire racontée au public, afin de créer chez lui une réaction conditionnée irrationnelle : « Ma Yun a rejoint ? Achète ! Qin Shi Huang lance le projet ? Envoie l’argent ! »

Si vous ne comprenez toujours pas, cherchez « Pavlov et le chien » sur Google.

2. Les chefs communautaires, ou encore les nœuds de diffusion. L’inconscient collectif agit comme un virus ; la mission des chefs communautaires est précisément de propager cette « fausse perception » à un maximum de personnes.

Dans ce cas, comment s’assurer la loyauté de ces « chefs communautaires » ?

La méthode traditionnelle du CX consiste en actions marketing + subventions : les actionnaires détiennent une part du marché, puis subventionnent via des centres opérationnels, frais de représentation, etc., poussant à la vente explosive lors d’événements. Dans le monde Crypto, on privilégie plutôt le modèle d’achat d’influenceurs (KOL).

Les deux méthodes souffrent des mêmes problèmes :

-

On dépense de l’argent avant même que le produit ait fait ses preuves

-

Les nœuds de diffusion sont extrêmement dispersés, le coût temporel pour les recruter est élevé, et on dépend fortement d’intermédiaires

-

Trop de « farmeurs », très peu ont une influence réelle et durable

Ainsi, la forme ultime de ce modèle traditionnel se retrouve dans les parcs industriels du Nord du Myanmar, où l’on contrôle physiquement les « porcs humains » pour maximiser la diffusion, minimisant les coûts et maximisant potentiellement les performances.

Pour acheter les nœuds de diffusion, la méthode de Huang Siling reste la plus efficace : inviter à table, trancher la tête, puis faire devenir chien obéissant.

C’est exactement ce que fait KAITO : une « infrastructure » permettant d’acheter massivement les nœuds de diffusion, réduisant ainsi drastiquement les coûts de lancement.

Parlons d’abord de « trancher la tête » et « transformer en chien »

À mes yeux, la seule chose dans KAITO AI qui ait un lien avec l’intelligence artificielle, c’est justement « trancher la tête » et « transformer en chien ».

Que signifie « trancher la tête » ? C’est prendre le contrôle absolu, s’emparer du pouvoir de fixation des prix.

Jusqu’ici, le prix d’un KOL était une boîte noire : fixé selon ses propres vantardises, les éloges des pairs ou des agences.

Maintenant, grâce à l’IA, je peux quantifier chaque dimension différemment : nombre de « Smart Followers », appartenance ou non au cercle intérieur, contenu des tweets (projet, narration), tonalité (bullish ou bearish), niveau de technicité, engagement…

Et pourquoi pas un classement mondial ?

Comprendre les KOL mieux que leurs agences : voilà comment s’approprier immédiatement le pouvoir de fixation des prix. Cela contraint les KOL à tout donner pour grimper en points et en classement, voire à modifier leur style et contenu selon les critères de notation de Kaito. Une autre forme de « conditionnement de Pavlov », quand bien même leur subsistance en dépend.

Le reste revient aux trois plateformes.

Si vous souhaitez devenir un bon chien, un chien lucide, alors poursuivez votre lecture pour comprendre comment Kaito, en tant qu’infrastructure de nouveau type pour projets spéculatifs, fonctionne.

Analyse des trois plateformes de Kaito – en tant que schéma de dividendes

Kaito repose fondamentalement sur un modèle de veToken, combinant deux mécanismes connus : dividendes et entraide.

Tout d’abord, c’est un schéma de dividendes. Un système basé sur des points implique presque inévitablement un tel modèle. Et dans ce cadre, il faut examiner : le coût engagé, le ratio de distribution (retours disponibles), et la liquidité externe.

Pourquoi Kaito adopte-t-il un modèle de dividendes ?

Un tel schéma vise généralement à accumuler un actif ou un flux important, afin de trouver une sortie liquide — exemple : Plustoken qui disparaît brutalement, Filecoin vendant des machines minières, ou Pi monnaie diffusant de la publicité.

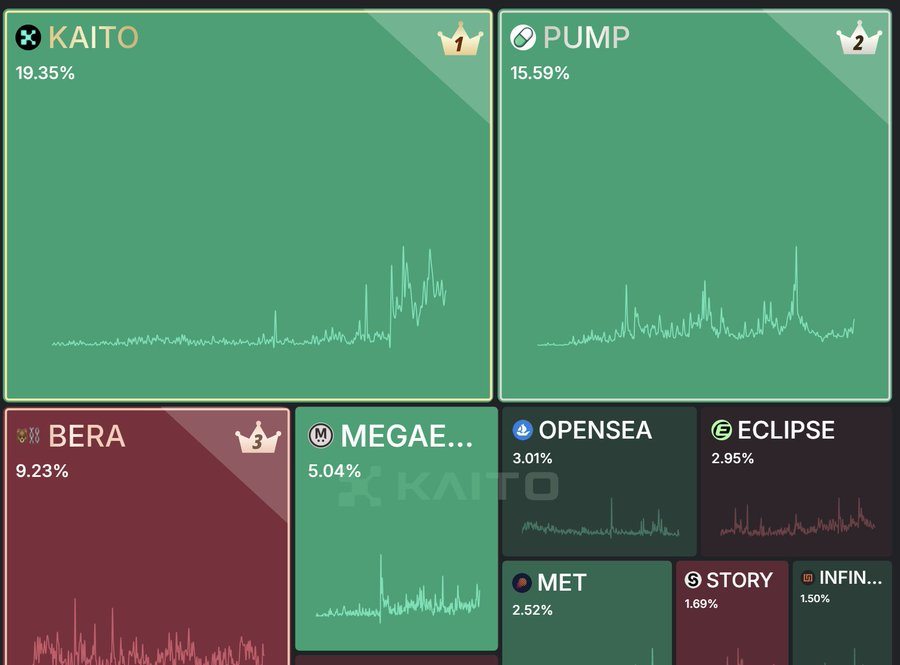

Kaito, via la distribution de points, « séduit par l’intérêt » et, grâce à des critères de contenu précis, attire le plus grand marché de KOL CT au monde. Ainsi, Mindshare devient de facto un « indice opérationnel », remplaçant Galxe comme option indispensable pour les projets.

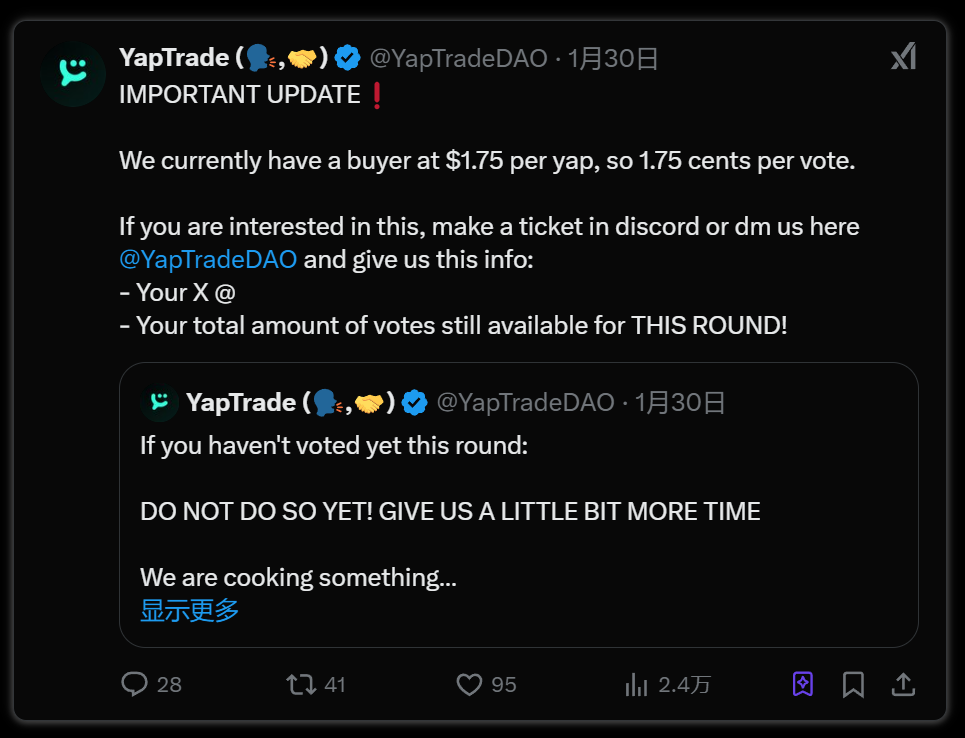

Avec du trafic, la liste de cotation Kaito prend de la valeur. Cette valeur permet des pratiques de corruption : utiliser l’argent des projets pour fournir une liquidité de sortie aux points Yap inventés de toutes pièces.

Coût engagé de Kaito

Kaito reprend la stratégie de Pi Coin : il demande aux utilisateurs d’investir du temps et de l’énergie, pas de l’argent, en échange de points.

Coût engagé fixe : Le nombre de « Smart Followers » joue un rôle similaire au coût du matériel minier dans Kaito, car il est difficile à augmenter rapidement — c’est l’indice de capital social personnel.

Coût engagé marginal : Gagner des points via publication n’implique pas directement de coût supplémentaire, mais celui-ci est géré via Connect : en intégrant la liquidité fournie par les projets extérieurs (corruption), on fixe le prix des points, et en imposant des verrouillages réguliers, on contrôle le nombre de nouveaux points disponibles par cycle, créant ainsi un prix plancher effectif.

Boîte noire et entraînement des KOL via IA

Contrairement aux schémas de dividendes classiques, aux règles linéaires et transparentes, le mécanisme de contrôle du coût engagé de Kaito repose sur deux « boîtes noires » baptisées « IA » :

• La définition de qui est un « follower de qualité » → similaire au « coût du matériel minier »,

• Les critères d’évaluation de l’interaction et de la qualité du contenu → évite que des studios automatisés exploitent un indicateur unique.

Peut-être injuste, mais l’histoire montre que la majorité ne se soucie pas de justice, mais de savoir si elle peut profiter. Tant que cela reste raisonnable, ces boîtes noires empêchent efficacement le farming et l’inflation.

En outre, via un mécanisme opaque de distribution de points, Kaito influence subtilement le contenu et le style des KOL, contrôlant ainsi indirectement l’opinion publique.

Kaito fait preuve d’ingéniosité en habillant le « coût engagé » en « construction d’influence de marque », comme StepN qui présentait le jeu spéculatif comme « sport + santé ». En alignant objectif du schéma et objectif personnel positif, l’utilisateur pense : « Même sans Kaito, je devrais continuer à Yap ».

Cette suggestion psychologique double l’impact du coût engagé, rendant la sortie plus difficile. La technologie discipline l’humain : la meilleure façon d’accepter l’IA est de former les humains selon les normes de l’interface IA. Sous les standards de l’IA, le comportement humain devient prévisible.

Ratio de distribution et liquidité externe

En termes de distribution financière, grâce à l’apparition de Kaito Connect (détaillé plus bas), la redistribution de Kaito ne repose plus uniquement sur l’anticipation future d’un jeton, mais aussi sur la liquidité externe apportée par les projets listés : OTC, airdrops, etc.

Les projets, désirant être listés sur KAITO, doivent verser des pots-de-vin, devenant ainsi eux-mêmes une source de liquidité externe, tout en fixant le prix du point Yap.

Théoriquement, Kaito pourrait donc fonctionner comme un schéma de dividendes sans distribution propre, car ce qui importe est le prix d’un Yap, peu importe qu’il soit fixé par corruption ou airdrop.

On peut même supposer audacieusement que $KAITO ne distribuera pas d’airdrop, ou du moins pas proportionnellement aux Yap. Ils pourraient sciemment maintenir deux rails distincts entre Yap et $KAITO, afin que le cours futur du jeton n’affecte ni la participation des KOL ni les versements des projets. Yap pourrait même devenir plus rare que $KAITO, car il sert de monnaie pour acheter l’attention globale, chose qui ne nécessite pas 700 000 détenteurs de Yap.

La logique d’airdrop de $KAITO fera l’objet d’un article séparé.

Analyse des trois plateformes de Kaito – en tant que schéma d’entraide

Comme indiqué plus haut, YAP de KAITO, actif créé ex nihilo pour acheter l’influence des KOL, tire sa liquidité et sa valorisation de la corruption menée par les projets via Connect. Or, le modèle veTOKEN de corruption est en soi un schéma d’entraide.

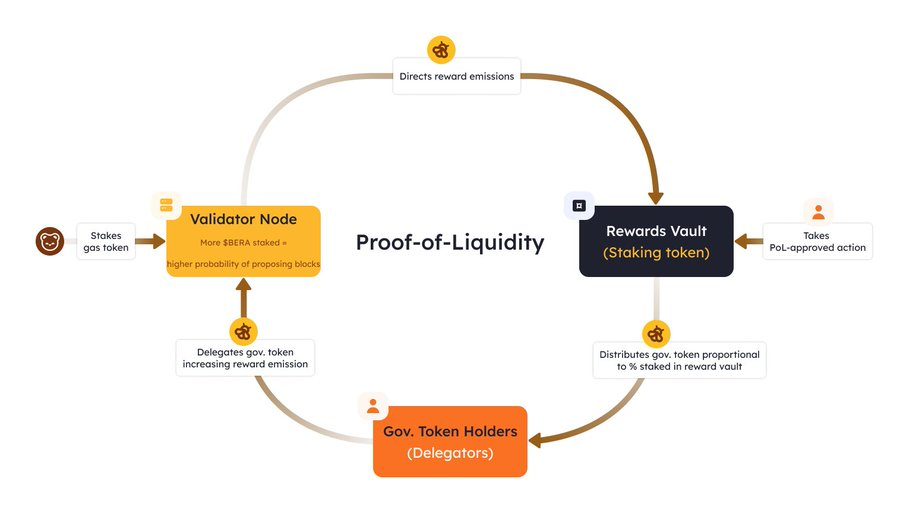

Modèle traditionnel de schéma d’entraide veToken

Fonctionnement du schéma d’entraide veToken :

• Un projet verse une récompense (pot-de-vin) à un fournisseur de liquidité (LP) contre son droit de vote lié au veToken (le LP devant verrouiller ses jetons).

• Ce projet utilise ensuite ces votes pour obtenir une part de distribution du projet principal (ex : CRV, BERA, TABI).

• Le bénéfice du projet = part obtenue du projet principal – pot-de-vin versé.

Logique d’effondrement

• Le succès du pot-de-vin (dette) dépend du marché, non du projet.

• Si l’espérance du pot-de-vin > somme du pot-de-vin offert + part récupérée du projet principal, alors la dette systémique excède les actifs liquidables : le système s’effondre.

Cela correspond au modèle d’effondrement des schémas d’entraide dans la théorie des trois plateformes :

Dette systémique > Actifs liquidables + Liquidité externe → Effondrement

Le modèle d’entraide de Kaito :

- Projet (pré-TGE) verse un pot-de-vin contre des votes KOL (verrouillage des votes pendant 7 jours)

- La qualification à la cotation KAITO équivaut à un PoL (Proof of Liquidity) de distribution

- Bénéfice du projet = ROI du placement – pot-de-vin versé

ROI du placement ≈ ROI de l’exposition médiatique (mindshare) générée par la cotation Kaito. Ce ROI provient non seulement de la demande acheteuse générée, mais aussi potentiellement du **pouvoir d’influence des KOL sur les décisions de cotation des exchanges**.

Ce modèle ne peut croître indéfiniment :

L’ROI de Twitter en tant que canal publicitaire a une limite intrinsèque :

- Même si tous les KOL crient à l’achat chaque jour, la capacité d’achat du marché et l’ROI restent limités.

- Cela signifie que les pots-de-vin ne peuvent monter indéfiniment, mais atteindront un équilibre entre demande du marché et ROI.

De plus, cet ROI dépend aussi de la performance secondaire des projets sélectionnés :

- Si un projet sélectionné par Kaito s’effondre ou rug après sa cotation :

-

Les exchanges et petits investisseurs perdront confiance en la cotation Kaito.

-

L’ROI chute, les pots-de-vin diminuent → risque accru d’effondrement du schéma d’entraide Kaito.

Kaito ne peut laisser la dette systémique (pot-de-vin) monter indéfiniment, ni chuter brutalement. Il doit trouver un équilibre subtil. Si cette dette est exprimée en unité de prix de Yap, alors soit Yap ne doit pas être tokenisé ni librement échangeable, soit Yap doit intégrer un mécanisme anti-inflation prouvant une rareté incrémentielle.

La solution actuelle de Kaito

- Lancer continuellement de nouveaux projets : maintenir l’intérêt du marché, éviter qu’un seul projet devienne le centre d’attention.

- Verrouillage des votes Yap pendant 7 jours : impose un coût d’opportunité de 7 jours, agissant comme seuil de liquidation du schéma d’entraide.

Avantages :

✅ Évite le FOMO excessif sur un seul projet, prévient les retombées négatives d’un projet surchauffé.

✅ Vitesse accrue : les KOL ne tergiversent pas, logique de pump court terme et efficace.

Inconvénients :

❌ Difficile de fidéliser des KOL communautaires à long terme : chacun privilégie l’arbitrage à court terme.

❌ Toujours plus nombreux seront ceux qui avalent la pilule rouge : les KOL opteront pour l’arbitrage court terme plutôt que la construction communautaire durable.

Analyse des trois plateformes de Kaito – possibilité d’un schéma de fractionnement

Comme dit précédemment, Yap doit soit rester non tokenisé et circuler librement uniquement comme indice d’influence KOL, soit être monétisé avec un mécanisme anti-inflation. Supposons le premier cas : $KAITO serait alors un jeton distinct, dont la valeur n’est pas liée à celle de Yap. Dans ce cas, ce jeton pourrait intégrer un mécanisme de fractionnement.

Actuellement, la stratégie de fractionnement est déjà assez claire : d’un côté, pomper le jeton mère, de l’autre, émettre de nouveaux actifs contre celui-ci.

Connect est en soi presque un launchpad. Son succès actuel ne garantit pas une réussite totale, mais prouve au moins sa faisabilité.

Rappelez-vous le mécanisme d’enchères de Hyperliquid pour la cotation : trop lent en fractionnement, trop rapide en montée de dette systémique via corruption, ce qui a conduit à son extinction. Mais il a au moins prouvé qu’il pouvait concurrencer les plateformes de pump.

Est-il envisageable que les projets soient cotés via vote Yap, utilisent $KAITO comme ticket d’accès whitelist, voire utilisent $KAITO comme jeton de cotation pour ouvrir des pools ?

Résumé

Kaito est fondamentalement un schéma hybride de dividendes et d’entraide, basé sur un mécanisme veToken semblable à Curve/Berachain/TABI. Son actif central est le point Yap, et non le futur jeton $KAITO. Kaito utilise un algorithme d’IA pour quantifier l’influence des KOL, s’emparant ainsi du pouvoir de fixation des prix des nœuds de diffusion, forçant les KOL à participer au schéma de dividendes. Par ailleurs, le mécanisme opaque de points influence à la fois le comportement des KOL et l’opinion publique, tout en contrôlant l’inflation des points. C’est un « dressage de Pavlov » systématique appliqué aux KOL.

Grâce à un monopole de trafic, Kaito exploite le mécanisme de corruption Connect pour inciter les projets externes à se battre pour une place en liste, donnant ainsi une valorisation et une liquidité aux points Yap, sans dépendre uniquement de l’airdrop de $KAITO — une conception astucieuse de schéma de dividendes sans distribution directe.

Cependant, Kaito dépend de l’ROI publicitaire sur Twitter, dont le plafond est limité, ce qui implique :

-

La dette systémique (attentes de corruption du marché) ne peut croître indéfiniment : les points Yap doivent donc intégrer un mécanisme anti-inflation, ou renoncer à toute monétisation et liquidité.

-

Si un projet phare s’effondre sur le marché secondaire, le système subit un double coup : baisse de l’ROI et hausse du coût de corruption

Pour y faire face, Kaito instaure un verrouillage de 7 jours + lancement continu de nouveaux projets, atténuant les attentes du marché autour d’un seul projet, augmentant le taux de rotation des votes Yap, prévenant ainsi les risques systémiques liés à l’accumulation de coûts d’opportunité.

Étant donné que le marché OTC de Yap existe déjà, surveiller étroitement ces indicateurs liés aux modèles d’effondrement permettra d’optimiser le moment de sortie pour chaque « Yaobao ». It's nice to be with you on this ride, but I never forget what is my ultimate goal.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News