Rapport PayFi de Foresight Ventures (1re partie) : Analyse panoramique du secteur

TechFlow SélectionTechFlow Sélection

Rapport PayFi de Foresight Ventures (1re partie) : Analyse panoramique du secteur

Explorer en profondeur les raisons de l'émergence de PayFi, présenter l'état actuel de son secteur d'activité, énumérer des cas clés et identifier ses scénarios d'application potentiels.

Rédaction : Kedar@Foresight Ventures, Alice@Foresight Ventures

Contributeur : Max Hamilton @Foresight Ventures

PayFi : Une force transformatrice pour les transactions financières

Dans le monde actuel, les paiements transfrontaliers prennent souvent plusieurs jours, et les entreprises doivent supporter des frais de transaction s'élevant à plusieurs milliards de dollars. PayFi émerge comme une solution innovante combinant les avantages de la finance décentralisée (DeFi) avec l'immédiateté des systèmes de paiement modernes, promettant de redéfinir l'avenir des transactions.

A mesure que le paysage financier mondial continue d’évoluer, PayFi se positionne au croisement entre la technologie blockchain et les systèmes de paiement, visant à allier l’efficacité de la DeFi à l’instantanéité et la commodité des solutions de paiement modernes afin de transformer la manière dont les transactions sont effectuées. Cet article explore en profondeur les raisons du développement de PayFi, présente un aperçu général du secteur, cite des cas clés et examine ses applications potentielles.

I. Contexte et avantages de PayFi

(1) Comblement du fossé entre DeFi et paiement

Les systèmes financiers traditionnels souffrent depuis longtemps d'une faible efficacité en matière de règlement, notamment par des délais prolongés, des coûts élevés et une accessibilité limitée — des problèmes largement exposés lors de la crise financière de 2008. Bien que la DeFi ait introduit des services financiers innovants via des plateformes décentralisées, elle peine à traiter efficacement les transactions quotidiennes en temps réel.

PayFi permet un règlement instantané des transactions grâce à la technologie blockchain. En se basant sur la théorie de la valeur temporelle de l’argent (TVM), selon laquelle une somme disponible immédiatement vaut plus qu’une somme équivalente reçue plus tard en raison de son potentiel de rendement, PayFi maximise l’efficacité financière grâce à des transactions instantanées, sécurisées et à faible coût.

(2) Avantages distinctifs de PayFi

-

Règlement en temps réel : Les transactions sont finalisées instantanément, éliminant les retards inhérents aux systèmes bancaires traditionnels.

-

Sécurité et fiabilité : Le registre immuable de la blockchain garantit la sécurité et la transparence des transactions, offrant une protection aux utilisateurs.

-

Réduction des coûts : L’élimination des intermédiaires diminue considérablement les frais de transaction, réduisant ainsi les dépenses des utilisateurs.

-

Portée mondiale : Sa plateforme décentralisée atteint des marchés mal desservis par les services financiers traditionnels, y compris les populations non bancarisées, favorisant l’inclusion financière.

-

Innovation produit : Favorise de nouveaux modèles tels que « Achetez maintenant, payez jamais » ou encore de nouvelles formes de monétisation avancée pour les créateurs, stimulant l’innovation applicative.

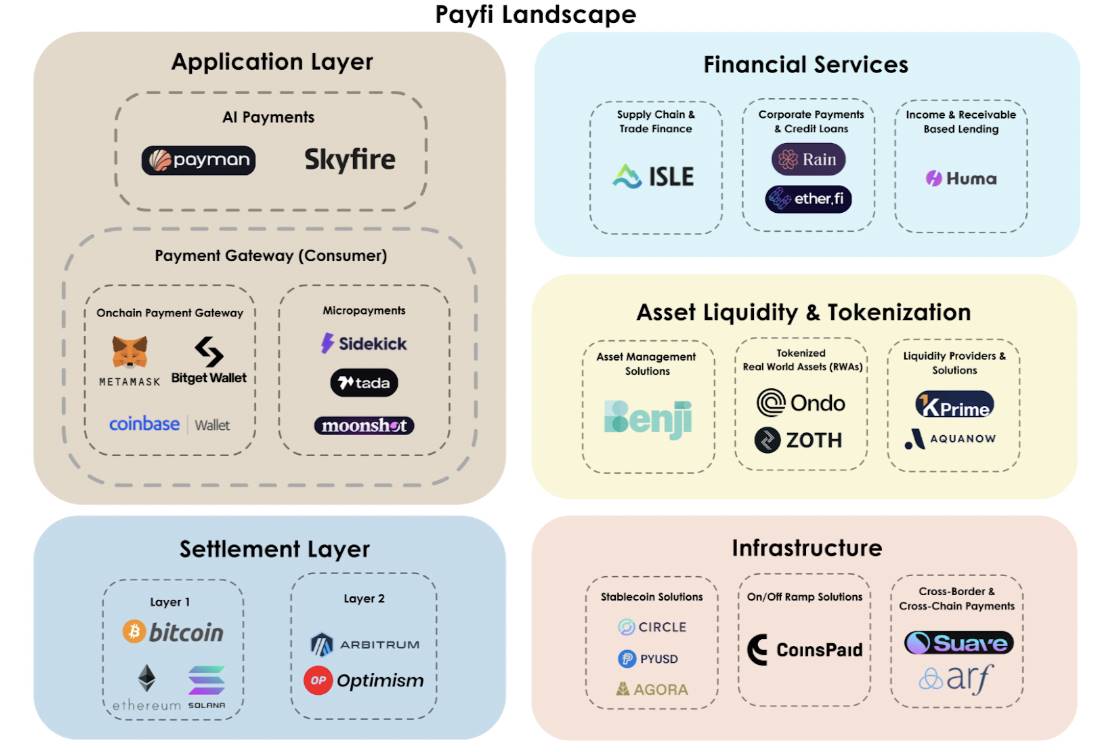

II. Panorama du secteur PayFi et analyse des segments clés

L’écosystème PayFi connaît un essor rapide, avec des innovations dans divers secteurs répondant aux défis financiers. Voici une analyse des principaux segments et quelques exemples d’entreprises innovantes.

(1) Paiements interchaînes et transfrontaliers

Problèmes persistants des paiements transfrontaliers traditionnels

-

Lenteur et latence élevée : Les canaux de paiement traditionnels sont inefficaces, nécessitant souvent plusieurs jours pour le règlement. Les processus complexes liés aux fuseaux horaires et aux heures d’ouverture bancaires aggravent ce retard.

-

Faible efficacité des fonds et blocage par préfinancement : La nécessité de préfinancer implique que les institutions financières maintiennent des liquidités en devises étrangères dans des comptes de correspondants, entraînant un manque de liquidité global estimé à 4 000 milliards de dollars. Ces fonds immobilisés ne génèrent aucun rendement, représentant un coût implicite pour les institutions, qui est ensuite répercuté sur les utilisateurs finaux.

-

Coûts élevés : Les frais cumulés des multiples intermédiaires — y compris les frais de change et de préfinancement — font grimper le coût moyen d’un virement international à 6,35 % (selon la Banque mondiale).

Exemples d’innovations sectorielles

-

Arf : Construit une plateforme bancaire de règlement mondial régulée, offrant aux institutions financières des solutions de liquidité sur chaîne. En utilisant des stablecoins comme USDC, Arf permet un règlement transfrontalier instantané et peu coûteux. Grâce à la blockchain, il fournit en temps réel de la liquidité à la demande pour les transactions internationales, réduisant la dépendance aux comptes de correspondants. Il propose également des lignes de crédit instantanées en USDC, permettant aux institutions d'emprunter temporairement des fonds pour leurs transactions, à rembourser après règlement. En abandonnant le modèle de préfinancement, Arf offre des solutions de liquidité à court terme basées sur USDC, réduisant fortement les besoins en capitaux et les délais de règlement, tout en abaissant les coûts opérationnels. Soucieux de transparence, Arf maintient un historique traçable complet des prêts, remboursements et créances. Fort d'un engagement strict à la conformité, membre de l'association VQF aux normes de services financiers, il respecte les standards internationaux AML et réglementaires, servant de référence dans le secteur. À ce jour, Arf a traité plus de 1,6 milliard de dollars de transactions sur chaîne sans aucun défaut.

-

suave.money : Développe une solution de paiement interchaîne permettant aux entreprises d’accepter des paiements en cryptomonnaies depuis n’importe quel réseau blockchain. Les entreprises peuvent intégrer facilement différents jetons et choisir ceux qu’elles souhaitent recevoir, augmentant la flexibilité des paiements dans l’écosystème blockchain. La plateforme simplifie les transactions interchaînes : pas besoin de gérer plusieurs portefeuilles ou de réécrire des DApps. Cela leur permet d’attirer des utilisateurs issus de différents écosystèmes blockchain, élargissant leur base clientèle. En facilitant les paiements provenant de plus de 10 blockchains, suave.money améliore l’accès à la liquidité, soutenant ainsi l’expansion des projets DeFi et Web3. En simplifiant les processus, il réduit la complexité opérationnelle, permettant aux entreprises d’élargir leur portée sans infrastructure spécialisée. Par son innovation, suave.money aide les entreprises à exploiter le potentiel des capitaux interchaînes d’un montant de mille milliards de dollars, occupant une place stratégique dans le domaine dynamique des paiements cryptos et de la DeFi, offrant aux utilisateurs une flexibilité et une commodité inégalées.

(2) Prêt basé sur les revenus et créances

-

Difficultés du modèle de prêt traditionnel : Le prêt conventionnel repose sur des garanties, excluant les emprunteurs potentiels qui ne disposent ni d’actifs importants ni d’un historique de crédit, limitant ainsi l’inclusion et l’équité financières.

-

Émergence de solutions innovantes : Des plateformes comme Huma Finance permettent aux utilisateurs d’emprunter en mettant en garantie leurs futurs revenus ou créances, exploitant la blockchain pour rendre le processus transparent et efficace.

-

Bénéfices positifs : Ce modèle innovant améliore significativement l’inclusion financière, offrant aux marchés négligés par les institutions traditionnelles un nouvel accès au financement, favorisant un développement économique équilibré et une justice sociale.

-

Cas pratique de Huma Finance : Conçoit un protocole de prêt décentralisé offrant des services de prêt basés sur les revenus futurs et les créances, pour les entreprises et particuliers. Via sa plateforme sur chaîne, elle connecte emprunteurs et investisseurs mondiaux, inaugurant un modèle de prêt appuyé sur les revenus, différent du modèle traditionnel de sur-collatéralisation DeFi. En collaboration avec Circle, Request Network et Superfluid, elle a lancé sur Ethereum et Polygon le premier marché de factoring sur chaîne au monde, permettant aux utilisateurs d’utiliser des factures ou flux de paiement tokenisés comme garantie, élargissant ainsi la nature et la variété des collatéraux. Grâce à l’efficacité de la blockchain, le processus de factoring est exécuté en moins d’une minute sur chaîne, offrant une expérience fluide. L’architecture technique de Huma Finance comprend plusieurs composants clés : une couche décentralisée de combinaison de revenus transforme les factures, paies ou revenus de staking en actifs tokenisables, fournissant une base riche pour les prêts ; un cadre d’agents d’évaluation réalise des analyses de risque précises pour chaque demande, assurant une qualité de crédit fiable ; une suite de contrats intelligents permet divers cas d’usage (factoring, lignes de crédit générales) via des contrats configurables, répondant aux besoins personnalisés. Huma Finance se concentre sur le soutien en liquidité critique pour les PME et les personnes non bancarisées, aidant ces groupes à surmonter les limitations du système financier traditionnel pour accéder à des ressources financières auparavant inaccessibles, stimulant leur développement économique et leur intégration sociale, contribuant activement à un écosystème financier plus juste et inclusif.

(3) Tokenisation des actifs du monde réel

-

Problèmes des transactions d’actifs traditionnels : Les transactions immobilières et autres actifs du monde réel sont souvent complexes, coûteuses en intermédiaires et lentes, imposant des contraintes et charges économiques aux acheteurs et vendeurs.

-

Rupture par la tokenisation : La tokenisation d’actifs réels comme l’immobilier, via des contrats intelligents, permet de fractionner la propriété, autorisant la détention partielle et accélérant fortement les transactions, insufflant une nouvelle dynamique aux marchés d’actifs.

-

Avantages marquants : Ce modèle abaisse considérablement les barrières à l’entrée pour les investisseurs, élargissant la participation aux investissements dans les actifs réels, tout en augmentant fortement la liquidité, accélérant les achats-ventes et permettant une allocation plus efficace des ressources.

-

Réussite d’Ondo Finance : Lance sur blockchain des produits générant des rendements, notamment des obligations du Trésor américain tokenisées, ouvrant aux investisseurs une nouvelle voie d’accès. Ils peuvent désormais acquérir facilement via la DeFi des actifs traditionnels comme les bons du Trésor à court terme, réalisant une fusion organique entre marchés financiers traditionnels et DeFi. Les produits innovants d’Ondo Finance offrent des choix d’investissement stables, rentables, liquides et sûrs, brisant les cloisons entre les deux mondes, permettant à davantage d’investisseurs de bénéficier des rendements du marché des capitaux, enrichissant leurs portefeuilles et renforçant l’efficacité et la vitalité du système financier. En septembre 2024, Ondo Finance affiche des résultats remarquables dans le domaine des obligations du Trésor tokenisées, avec une valeur totale verrouillée (TVL) dépassant 600 millions de dollars : USDY (stablecoin producteur d’intérêts) à 384 millions, OUSG (obligations du Trésor tokenisées) à 221 millions. Ces chiffres témoignent d’une reconnaissance et d’une adoption massives, confirmant son leadership dans la tokenisation des actifs réels.

-

Contribution innovante de Zoth : Crée une plateforme dédiée au marché des actifs tokenisés de financement commercial, offrant aux investisseurs un accès facile à des produits de revenu fixe libellés en dollars. En tokenisant des créances commerciales, obligations d’entreprise, etc., Zoth construit un pont entre finance traditionnelle et DeFi, créant des opportunités d’investissement à haut rendement et faible risque, tout en proposant aux entreprises de nouveaux canaux de financement. La plateforme joue un rôle clé : elle offre des options d’investissement de qualité, aidant à la valorisation et préservation des actifs, tout en soutenant le développement des entreprises. En tokenisant les actifs de financement commercial, les entreprises débloquent plus efficacement leurs fonds de roulement, optimisent leur structure de capital, renforcent leur compétitivité et résilience. Cela favorise aussi une meilleure allocation du capital mondial, orientant les ressources vers les projets ayant besoin de financement, consolidant ainsi l’écosystème du commerce sur chaîne et contribuant positivement à la stabilité et au développement du système financier.

(4) Solutions de paiement et de crédit pour entreprises

Nouveaux besoins des consommateurs et limites du crédit traditionnel : Sur le marché actuel, les consommateurs exigent plus de flexibilité dans les modes de paiement, souhaitant une expérience plus simple et variée sans alourdir leur fardeau de dette. Or, les modèles de crédit traditionnels peinent à répondre à cette attente, causant inconfort et pression économique.

Modèle innovant de PayFi : Face à cette demande, PayFi introduit des modèles uniques comme « Achetez maintenant, payez jamais », utilisant habilement les revenus d’intérêts générés par les plateformes de prêt DeFi pour compenser le coût d’achat. Cette solution novatrice offre aux consommateurs une alternative plus flexible et sans endettement, renforçant considérablement leur pouvoir d’achat et leur expérience d’achat.

Exemples d’innovation sectorielle

-

Rain : Propose une carte d’entreprise adossée à USDC, conçue pour répondre aux besoins de paiement courants des équipes Web3 (comme les DAO ou divers protocoles). Grâce à cette carte, les équipes Web3 peuvent facilement utiliser leurs actifs numériques (ex. USDC) pour payer des frais professionnels comme les voyages ou fournitures de bureau, sans conversion fastidieuse crypto-monnaie/monnaie fiduciaire. Cela simplifie grandement les processus de paiement et améliore l’efficacité de la gestion financière. La carte d’entreprise Rain, pilier de sa plateforme de gestion des dépenses, tire pleinement parti de la blockchain pour connecter de façon transparente actifs numériques et systèmes de paiement traditionnels. Cette méthode innovante permet aux entreprises de mieux gérer leurs finances, réduisant coûts et délais intermédiaires, tout en offrant aux sociétés du secteur blockchain une solution de paiement plus simple et sécurisée, soutenant ainsi le développement et l’adoption du Web3.

-

Ether.fi : Son produit « Ether.fi Cash », carte de crédit développée avec Visa, suscite un fort intérêt. Elle permet aux utilisateurs de constituer facilement une ligne de crédit en utilisant leurs actifs cryptos (notamment ceux basés sur Ethereum) comme garantie, leur permettant de dépenser en monnaie fiduciaire sans vendre leurs actifs, offrant ainsi une gestion de trésorerie et une expérience de consommation plus flexible. De plus, « Ether.fi Cash » s’intègre profondément avec Scroll, réseau Layer 2 d’Ethereum, réduisant significativement les coûts de transaction et améliorant la rentabilité. La carte prend aussi en charge les transferts peer-to-peer en USDC, facilitant les transferts et la gestion des fonds dans divers scénarios, tout en contournant les intermédiaires bancaires traditionnels pour économiser des frais supplémentaires. Enfin, dotée d’un programme attractif de cashback, elle récompense concrètement les utilisateurs, renforçant sa compétitivité et leur fidélité.

-

Bitget Card : Cette carte Visa, pont entre cryptomonnaie et paiement traditionnel, offre une solution de paiement pratique et efficace. Liée à un portefeuille multi-devises, elle permet aux entreprises et particuliers de détenir, convertir et utiliser facilement des cryptomonnaies populaires (USDT, BTC, ETH, USDC, BGB, etc.). Actuellement alimentée principalement en USDT, elle prévoit d’intégrer progressivement d’autres cryptos. Pendant le paiement, Bitget Card convertit automatiquement la cryptomonnaie en monnaie fiduciaire selon le taux de change en temps réel, permettant aux utilisateurs de payer sans problème chez tout commerçant acceptant Visa, sans se soucier des conversions ou des fluctuations de change, assurant une transition fluide entre crypto et fiat. Pour les entreprises, cela simplifie grandement les paiements, évitant les conversions manuelles complexes et permettant une utilisation immédiate en monnaie fiduciaire, améliorant ainsi l’efficacité des paiements et l’utilisation des fonds. Son puissant potentiel transfrontalier facilite l’expansion internationale, sans nécessiter la gestion de comptes en devises étrangères, réduisant les coûts et risques financiers. Actuellement acceptée dans plus de 180 pays, elle soutient fortement la croissance mondiale des entreprises. De plus, elle ouvre de nombreux cas d’usage DeFi : paiement à des fournisseurs en monnaie fiduciaire sans conversion manuelle, remboursement de frais professionnels à l’étranger (billets, hôtels) sans restriction, ou encore attribution de primes en cryptomonnaie aux employés, convertissables ou utilisables directement. Cela apporte innovation et souplesse aux politiques de rémunération, renforçant la compétitivité et l’attractivité de l’entreprise.

(5) Chaîne logistique et finance commerciale

Problèmes de la finance commerciale traditionnelle : Dans les chaînes d’approvisionnement classiques, les fournisseurs subissent souvent des cycles de paiement longs et complexes, bloquant massivement leurs fonds, ce qui nuit gravement à leur efficacité opérationnelle, à leur rotation de trésorerie et à leur capacité à développer leurs activités. Selon les statistiques, environ 2 500 milliards de dollars de besoins en financement commercial restent insatisfaits chaque année dans le monde, faute de solutions adéquates des institutions financières traditionnelles. Cela freine le commerce mondial, entrave la synergie des chaînes de valeur et compromet la croissance économique.

Solution PayFi : PayFi propose une solution innovante via des plateformes décentralisées pour résoudre le financement des factures dans la chaîne logistique. Grâce à la blockchain, les fournisseurs peuvent tokeniser leurs factures et obtenir rapidement un financement, accédant immédiatement aux liquidités et améliorant ainsi fortement leur situation de trésorerie. Parallèlement, les acheteurs peuvent continuer à régler selon leurs calendriers habituels, sans modifier leurs pratiques ou processus financiers, assurant un équilibre et une synergie entre les deux parties, garantissant un fonctionnement efficace de la finance commerciale.

Exemple d’innovation sectorielle

-

Isle Finance : Spécialiste du crédit sur chaîne dans la finance commerciale, sa plateforme relie précisément les acheteurs de haute solvabilité aux fournisseurs de liquidité, permettant aux entreprises d’obtenir des financements plus rapidement. Elle utilise ingénieusement la blockchain, en validant rigoureusement les actifs du monde réel (RWAs), et en appliquant une stratégie de paiement anticipé, particulièrement bénéfique pour les fournisseurs à faible notation de crédit, renforçant ainsi la liquidité et la sécurité de toute la chaîne logistique. Isle Finance impulse fortement le développement du factoring inversé, accélérant nettement les paiements aux entreprises et optimisant leur trésorerie. Cette solution innovante basée sur la blockchain permet aux entreprises d’offrir des remises pour paiement anticipé, créant des rendements stables et attractifs dans la finance commerciale, tout en élargissant leurs sources de liquidité et alimentant leur croissance durable.

(6) Plateformes de paiement en stablecoin

Exemple : Agora

-

Activité : A mis au point le dollar numérique américain (AUSD), entièrement adossé à des espèces, obligations du Trésor américain et accords de rachat à court terme. La plateforme s’engage à diffuser le dollar plus largement et facilement dans le monde via la blockchain, en ciblant particulièrement les zones mal desservies par les systèmes financiers traditionnels, incarnant pleinement la vision d’inclusion financière et ouvrant une voie accessible à une monnaie stable et universellement reconnue.

-

Impact : Contribue activement à la démocratisation de l’accès au dollar, en phase avec la vision ambitieuse de PayFi d’étendre l’inclusion financière. En exploitant les atouts de la blockchain, elle construit un système financier décentralisé et facile d’accès, permettant à particuliers et entreprises de tirer parti d’instruments financiers adossés au dollar. Son impact est particulièrement visible en Argentine, en Asie du Sud-Est, où elle soutient efficacement le développement économique et la stabilité financière.

-

Réalisations : A réussi à lancer AUSD, d’abord sur Ethereum, puis étendu au réseau Avalanche. En quelques semaines seulement, le volume émis a dépassé 20 millions de dollars. Aujourd’hui, la plateforme poursuit activement son expansion mondiale du dollar numérique, étendant progressivement sa présence internationale tout en restant fidèle à ses principes d’inclusion financière et de conformité réglementaire, consolidant ainsi sa réputation et son influence dans le domaine des stablecoins.

Exemple : PayPal

-

Activité : A officiellement lancé PayPal USD (PYUSD) en août 2024 sur Ethereum, puis étendu à Solana en mai 2024. Conçu pour tirer parti des forces des deux blockchains, PYUSD vise à offrir une expérience de paiement numérique rapide et peu coûteuse. Après son passage sur Solana, grâce à la vitesse élevée et aux frais minimes de cette blockchain, la disponibilité de PYUSD dans divers contextes commerciaux et DeFi a été fortement améliorée, offrant aux utilisateurs des options de paiement plus efficaces et pratiques.

-

Impact : Grâce à sa rapidité et son faible coût, PYUSD pourrait devenir une alternative sérieuse aux systèmes de paiement traditionnels, augmentant significativement l’efficacité des paiements mondiaux. Il permet un virement transparent entre différentes plateformes (PayPal, Venmo, etc.), facilitant la détention et le transfert de stablecoins, et exploitant pleinement les avantages technologiques de la blockchain pour offrir plus de commodité et d’innovation dans la gestion des actifs numériques et les transactions.

-

Réalisations : Après son extension à Solana, l’adoption de PYUSD a connu une croissance fulgurante, avec une capitalisation boursière dépassant rapidement 500 millions de dollars. Ce succès souligne son intégration réussie entre plateformes centralisées et décentralisées, marquant une victoire importante pour PayPal dans le domaine des stablecoins et posant des bases solides pour son développement futur dans les paiements numériques.

Exemple : Bridge (acquis par Stripe)

-

Activité : Bridge, plateforme spécialisée dans les paiements en stablecoin, a toujours eu pour objectif principal de simplifier les paiements numériques transfrontaliers. Grâce à des API simples, il permet une intégration aisée des paiements en stablecoin, offrant aux utilisateurs du monde entier des solutions de transaction rapides et peu coûteuses. Avant son acquisition par Stripe, Bridge avait déjà obtenu des résultats notables dans l’intégration aux plateformes e-commerce, aidant efficacement les marchands à accepter et traiter les paiements en stablecoin partout dans le monde, élargissant considérablement le champ d’application des stablecoins dans le commerce.

-

Impact : L’acquisition récente par le géant américain des paiements Stripe constitue une étape clé dans l’intégration des stablecoins aux services financiers traditionnels. Grâce à l’infrastructure robuste et au vaste réseau de Stripe, Bridge peut étendre davantage sa portée et renforcer ses capacités, visant à offrir aux entreprises du monde entier des services de paiement et de règlement en stablecoin plus simples et efficaces. Cette initiative s’aligne parfaitement sur la vision de PayFi d’élargir l’inclusion financière et les transactions transfrontalières fluides pour promouvoir l’adoption mondiale des monnaies numériques. En combinant l’avantage établi de Stripe et l’expertise technique de Bridge, elle pourrait accélérer l’adoption généralisée des paiements blockchain dans les circuits financiers traditionnels, injectant une nouvelle dynamique dans l’innovation des paiements mondiaux.

-

Réalisations : En août 2024, Bridge a franchi le seuil annuel de 5 milliards de dollars en volume de paiements. Au cours de son parcours, il a noué des partenariats étroits avec des entreprises leaders comme Coinbase et SpaceX, et continue aujourd’hui de leur fournir des services de paiement de qualité, accumulant une riche expérience pratique et une excellente réputation dans le domaine des paiements en stablecoin, devenant ainsi une force motrice clé du secteur.

Conclusion

En résumé, PayFi n’est pas un concept entièrement nouveau. Les problèmes qu’il cherche à résoudre existent déjà dans les systèmes financiers traditionnels, et des solutions ont déjà été tentées. Cependant, cela ne signifie pas que PayFi soit sans valeur, car les solutions traditionnelles restent imparfaites. En s’attaquant aux inefficacités fondamentales des systèmes de paiement mondiaux et en exploitant le potentiel transformatif de la blockchain, PayFi pourrait libérer une liquidité sans précédent et propulser l’inclusion financière. Alors que de plus en plus d’entreprises innoveront dans ce domaine, la vision d’un écosystème financier entièrement décentralisé, offrant des paiements instantanés, sécurisés et sans frontières, devient de plus en plus tangible. L’heure est venue d’embrasser la transformation PayFi et de façonner l’avenir de la finance mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News