Ethereum retrouve les 4 000 dollars : la performance fondamentale de son écosystème alimente-t-elle le prix ?

TechFlow SélectionTechFlow Sélection

Ethereum retrouve les 4 000 dollars : la performance fondamentale de son écosystème alimente-t-elle le prix ?

Dix ans se sont écoulés, Ethereum n'est plus à un stade de start-up, et pour les dix prochaines années, l'avenir d'Ethereum est désormais clairement visible.

Auteur : Kaori, BlockBeats

Après une phase de correction haussière ces derniers jours, le prix du ETH a de nouveau franchi la barre des 3900 dollars. En repensant au développement d'Ethereum cette année, de nombreux facteurs complexes et émotions sont en jeu. D’un côté, l’achèvement réussi de la mise à niveau de Cancun et l'approbation officielle des ETF spot ont donné à Ethereum une nouvelle apparence technologique et fondamentale. Mais d’un autre côté, alors que le Bitcoin, SOL et BNB ont successivement atteint des sommets historiques, le prix du ETH stagne toujours autour de la barre des 4000 dollars.

D'après le graphique ci-dessus du cours du ETH cette année, on peut voir qu’Ethereum a traversé trois grandes phases depuis le début de l'année, chaque hausse correspondant à une raison différente. Début d’année, après l'approbation des ETF Bitcoin spot, le prix d’Ethereum a augmenté avec l'euphorie du marché, dépassant brièvement les 4100 dollars, avant de suivre la tendance baissière générale fin mars. Parallèlement, la forte montée de SOL et son écosystème a entraîné un départ massif de liquidités de l’écosystème Ethereum.

En mai, l'approbation des ETF Ethereum spot a provoqué une brève hausse des prix, mais la demande n’a pas été aussi forte que celle du Bitcoin. La réaction initiale du marché aux ETF Ethereum a été négative : les investisseurs spéculatifs ayant acheté le trust Grayscale Ethereum dans l’espoir de sa conversion en ETF ont réalisé leurs gains, entraînant une sortie de capitaux de 1 milliard de dollars, ce qui a exercé une pression baissière sur le prix du ETH. De plus, la narration d’Ethereum comme produit technologique innovant est moins convaincante que celle du BTC en tant que « or numérique » auprès des marchés traditionnels. En outre, l’interdiction par la SEC de toute fonctionnalité de mise en gage (staking) pour les ETF spot Ethereum a objectivement affaibli son attrait.

Par la suite, la Fondation Ethereum, l'écosystème de re-staking et les débats sur la feuille de route se sont succédé, plongeant Ethereum dans une période sombre.

En novembre, les élections américaines se sont conclues, et la victoire du parti républicain favorable aux cryptos ainsi que celle de Trump ont injecté davantage de confiance et de liquidités dans tout l’écosystème crypto. Ethereum a ainsi connu sa troisième vague haussière de l’année. Cette fois-ci, la hausse était différente : les institutions sont entrées ouvertement sur le marché, et l’amélioration des fondamentaux de liquidité indiquent clairement, grâce aux flux de capitaux, ce que les institutions reconnaissent et soutiennent. Quant à Ethereum, il poursuivra inévitablement sa vocation originelle de « machine mondiale ».

Amélioration des fondamentaux de liquidité

Depuis décembre, les ETF spot Ethereum enregistrent un afflux net continu de plus de 2,2 milliards de dollars sur une période de deux semaines. Nate Geraci, président de The ETF Store, a indiqué sur les réseaux sociaux que les conseillers et investisseurs institutionnels ne faisaient que commencer à s'intéresser à ce secteur.

Au troisième trimestre de cette année, des banques telles que Morgan Stanley, JPMorgan Chase et Goldman Sachs ont fortement accru leurs positions dans les ETF Bitcoin, doublant presque leurs volumes de détention par rapport au trimestre précédent. Cependant, leur champ d'investissement ne se limite pas au Bitcoin : selon les derniers documents 13F, ces institutions ont commencé à acheter des ETF spot Ethereum depuis lors.

De plus, lors des deux premiers trimestres, le Wisconsin Investment Board et le Michigan Retirement System aux États-Unis ont respectivement acheté des ETF Bitcoin spot. Le Michigan a ensuite renforcé ses positions au troisième trimestre en acquérant plus de 13 millions de dollars d'ETF spot Ethereum. Cela montre que les fonds de pension, symboles d'une préférence pour les risques faibles et d'investissements à long terme, reconnaissent non seulement le rôle du Bitcoin comme réserve de valeur numérique, mais apprécient également le potentiel de croissance d’Ethereum.

Lors de l'approbation initiale des ETF spot Ethereum, JPMorgan avait publié un rapport affirmant que la demande serait bien inférieure à celle des ETF Bitcoin spot. Toutefois, le rapport prévoyait que les ETF spot Ethereum attireraient jusqu'à 3 milliards de dollars d'afflux nets d'ici la fin de l'année, voire jusqu’à 6 milliards si le staking était autorisé.

Jay Jacobs, responsable des thèmes américains et des ETF actifs chez BlackRock, a déclaré lors de la conférence « ETFs in Depth » : « Notre exploration du Bitcoin, et surtout de l’Ethereum, n’en est qu’à ses balbutiements. Seulement une minorité de clients détient actuellement (IBIT et ETHA). Notre priorité réside donc là, plutôt que de lancer de nouveaux ETF pour des altcoins. »

Dans un rapport d’enquête de Blockworks Research, la majorité écrasante des répondants (69,2 %) possèdent actuellement du ETH, dont 78,8 % sont des sociétés d’investissement ou de gestion d’actifs. Cela indique qu’avec les incitations liées à la génération de rendement et à la contribution à la sécurité réseau, la participation institutionnelle au staking ETH a atteint une masse critique.

Les institutions participent activement au staking ETH, bien que leur niveau et méthode varient. L’incertitude réglementaire pousse les acteurs à adopter différentes approches : certains restent prudents, tandis que d’autres s’inquiètent moins. Les participants institutionnels ont une conscience élevée des aspects opérationnels et des risques associés au staking.

Inversion de tendance

Depuis l'effondrement de FTX, Coinbase, Kraken, Ripple et d'autres ont subi des attaques sévères de la part de régulateurs américains tels que la SEC. De nombreux projets crypto ne peuvent même plus ouvrir de comptes dans les principales banques américaines. Pendant le dernier marché haussier, les investisseurs institutionnels traditionnels entrés via DeFi ont également subi de lourdes pertes. Des grands fonds comme Thoma Bravo, Silver Lake, Tiger et Cotu n’ont pas seulement souffert de FTX, mais ont aussi investi à forte valorisation dans des projets crypto qui n’ont pas tenu leurs promesses, sans que leurs capitaux soient encore récupérés.

Dans la deuxième moitié de 2022, de nombreux projets DeFi ont été contraints de migrer hors des États-Unis. Selon qw, co-fondateur d’Alliance DAO : « Il y a deux ans, environ 80 % des startups crypto répondant aux critères étaient basées aux États-Unis. Ce chiffre a constamment diminué depuis, et atteint aujourd’hui environ 20 %. »

Mais le 6 novembre, la victoire de Trump a allumé le feu vert attendu depuis longtemps par le système financier américain.

Trump sauve le monde crypto

La victoire de Trump a sans aucun doute dissipé les incertitudes réglementaires entourant l’adoption institutionnelle.

En créant un département de l’efficacité gouvernementale (Department of Government Efficiency), rassemblant directement sous ses ordres des élites financières de Wall Street telles qu’Elon Musk, Peter Thiel et Marc Andreessen, puis en nommant Paul Atkins à la présidence de la SEC, Trump a également désigné David Sacks, cofondateur de PayPal, comme « responsable des affaires d’intelligence artificielle et de cryptomonnaie à la Maison Blanche ». Ces mesures illustrent clairement que Trump entend former un gouvernement favorable à la régulation crypto.

Des analystes de JPMorgan ont indiqué que plusieurs projets de loi sur les cryptomonnaies, auparavant au point mort, pourraient rapidement être approuvés sous l’administration Trump, notamment le FIT21 (Financial Innovation and Technology for the 21st Century Act). Ce projet clarifie les responsabilités réglementaires entre la SEC et la CFTC, pouvant offrir à l’industrie crypto la clarté réglementaire tant attendue. Ils ajoutent que, avec un cadre réglementaire plus clair, la stratégie de la SEC axée sur les sanctions pourrait évoluer vers une approche plus collaborative. L’avis interne SAB 121, qui interdit aux banques de détenir des actifs numériques, pourrait être abrogé.

Les poursuites médiatisées contre des entreprises telles que Coinbase pourraient également être atténuées, réglées ou annulées. Les avis réglementaires envoyés à Robinhood et Uniswap pourraient être revus, réduisant ainsi le risque juridique pour l’ensemble du secteur crypto.

Au-delà des réformes sectorielles et législatives, l’équipe de Trump envisage également de réduire drastiquement, fusionner ou même supprimer les principales agences de régulation bancaire de Washington. Selon des sources proches, les conseillers de Trump, lors d’entretiens avec des candidats potentiels à la régulation bancaire, ont demandé si certains membres du département de l’efficacité gouvernementale pourraient abolir la FDIC (Federal Deposit Insurance Corporation). Des candidats potentiels à la FDIC et à l’Office of the Comptroller of the Currency ont également été interrogés. De plus, un plan visant à fusionner ou radicalement réformer la FDIC, l’OCC et la Réserve fédérale a été proposé.

Avec la libération progressive des dividendes politiques, des capitaux institutionnels à plus grande échelle pourraient revenir sur le marché crypto américain.

La renaissance de DeFi est en cours

Des capitaux plus stables, tels que les bureaux familiaux, les fondations et les régimes de retraite, non seulement investiront dans les ETF spot Ethereum, mais réintégreront également les domaines DeFi ayant fait leurs preuves lors du cycle précédent.

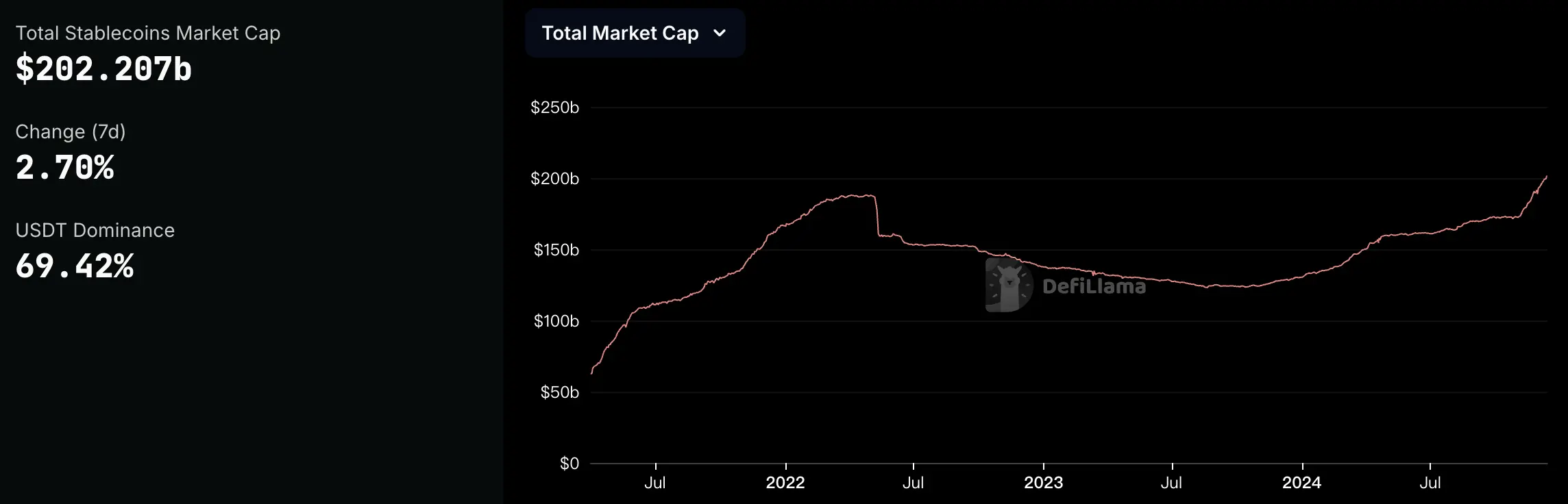

Comparé à 2021, l’offre totale de stablecoins a atteint un niveau record. Depuis la victoire de Trump, l’offre de stablecoins a encore augmenté de près de 25 milliards de dollars, portant la capitalisation totale des stablecoins à 2022 milliards de dollars.

Coinbase, leader parmi les entreprises cotées américaines dans le secteur crypto, a non seulement investi politiquement cette année, mais a également accompli des choses notables dans le domaine DeFi. D’une part, elle est le principal dépositaire d’ETF crypto ; d’autre part, elle a lancé cbBTC.

Comme cbBTC présente les mêmes risques de garde et de contrepartie que la plupart des ETF Bitcoin, certaines institutions traditionnelles pourraient réévaluer leur choix de continuer à payer des frais pour détenir des ETF Bitcoin, et opter plutôt pour une participation quasi gratuite à l’écosystème DeFi. Ce changement pourrait entraîner un afflux de capitaux vers les protocoles DeFi éprouvés, surtout lorsque les rendements offerts par DeFi surpassent ceux de la finance traditionnelle.

Un autre grand segment DeFi de ce cycle est celui des RWA (Actifs du Monde Réel). En mars, BlackRock, en partenariat avec la plateforme américaine de tokenisation Securitize, a lancé le fonds tokenisé BUIDL (BlackRock USD Institutional Digital Liquidity Fund), faisant ainsi son entrée officielle et très médiatisée sur le marché RWA. Des géants capitalistes comme Apollo et Blackstone, qui contrôlent d'immenses pools de capitaux, se préparent également à entrer sur ce marché, apportant une injection massive de liquidités.

Depuis le lancement du projet DeFi par la famille Trump, les discussions sur un DeFi conforme aux réglementations n’ont cessé. Après la victoire de Trump, les anciens projets phares DeFi d’Ethereum — Uniswap, Aave, Lido — ont immédiatement réagi positivement, grimpant tous rapidement. Les nouveaux venus du secteur DeFi comme COW, ENA et ONDO ont également atteint des sommets successifs.

Par ailleurs, le projet DeFi Trump WLFI a récemment effectué fréquemment des transactions impliquant des jetons de la chaîne Ethereum : après avoir converti à plusieurs reprises 5 millions d’USDC en 1325 ETH, son adresse multisig a ensuite acheté 10 millions de dollars de ETH, 1 million de dollars de LINK et 1 million de dollars de AAVE. Récemment, les nouvelles d’achats massifs de ETH par des « baleines » se multiplient, suggérant que tant les institutions que les comptes « baleines » redirigent leur attention vers l’écosystème Ethereum.

Informations sur les positions de l’adresse multisig WLFI

Le comportement récent des nouveaux et anciens projets du secteur DeFi, en termes de prix, parle de lui-même. Actuellement, le TVL (Total Value Locked) de DeFi est d’environ 100 milliards de dollars. La valeur totale des cryptomonnaies et actifs associés est d’environ 4 000 milliards de dollars, mais les fonds véritablement actifs dans DeFi n’en représentent que 2 %. Cela reste donc très faible par rapport à l’ensemble du marché crypto. Cela signifie que, dans un contexte de régulation plus clémente, DeFi dispose encore d’un énorme potentiel de croissance.

Aave est un exemple typique bénéficiant de ce « retour de capitaux » : son prix avait déjà dépassé ses sommets avant la victoire de Trump, puis son TVL et ses revenus ont explosé : le TVL a franchi le sommet historique d’octobre 2021, atteignant 22 milliards de dollars ; le prix du jeton est passé d’un creux annuel de 80 USDT à plus de 140 USDT en septembre, dépassant même le pic de mars, avant d’accélérer en novembre ; les revenus quotidiens du protocole ont dépassé le deuxième sommet d’août 2021, et les revenus hebdomadaires ont atteint un niveau record.

Bien qu'Aave ait récemment mis à jour sa version V4, l'innovation technique seule ne suffit probablement pas à expliquer une hausse d'une telle ampleur. Ce sont clairement les dynamiques réglementaires et financières qui dominent, dynamiques qui pourraient même bénéficier au secteur NFT, lui aussi apprécié par les institutions lors du cycle précédent.

L’avenir d’Ethereum

Pendant l’été, Ethereum a fait face à plusieurs controverses et débats concernant son développement écologique. Avec la montée de Solana, les nouvelles blockchains rivales ont commencé à attirer développeurs et utilisateurs d’Ethereum, ébranlant progressivement son écosystème. On pourrait dire qu’Ethereum semblait avoir oublié son objectif initial. En tant que première blockchain à proposer des contrats intelligents, Ethereum a profité de son avantage de premier entrant pour convaincre les grandes institutions d’investir durant le dernier cycle. Que ce soit DeFi, jeux blockchain, NFT ou métavers, tout passait par l’écosystème Ethereum. Sa vision de « machine mondiale » s’est profondément ancrée.

Bien que les fondamentaux de liquidité d’Ethereum connaissent désormais des améliorations encourageantes, ses propres indicateurs — nombre moyen de transactions par jour, frais de gaz, nombre d’adresses actives — n’ont pas significativement augmenté. Cela indique que l’activité sur la chaîne n’a pas suivi la hausse des prix, et que l’espace bloc reste excédentaire.

Niveau des frais de gaz d’Ethereum

Au cours des dernières années, Ethereum s'est concentré sur la construction d'infrastructures crypto, fournissant au marché une grande quantité d'espace bloc à bas coût. Cette mesure a d'un côté amélioré les performances d'accès des DApps à l'espace bloc et réduit les coûts transactionnels des solutions d'extension L2. D'un autre côté, en raison d'une liquidité insuffisante et d'une faible demande transactionnelle, l'énorme espace bloc d'Ethereum n'a pas été pleinement utilisé.

Toutefois, à long terme, ce n’est pas un vrai problème. Comme mentionné précédemment, les capitaux institutionnels reviennent progressivement, et commencent même à concevoir des cas d'utilisation spécifiques sur blockchain. Pour Ethereum, doté d’une architecture sécurisée et flexible, le marché B2B constitue justement son avantage. Il possède non seulement un avantage écrasant en matière de sécurité, mais est aussi compatible avec de nombreux projets EVM, offrant aux développeurs un choix presque « impossible à licencier ».

La valeur à long terme d’Ethereum dépendra du degré de rareté de ses ressources bloc, c’est-à-dire de la demande réelle et continue du monde pour le règlement des blocs Ethereum. À mesure que les institutions et applications affluent, cette rareté deviendra de plus en plus manifeste, posant ainsi une base de valeur plus solide pour Ethereum. Ethereum est la machine mondiale des institutions. À partir de DeFi, les institutions résoudront à l’avenir les problèmes d’excès de blocs et de divergence sur la feuille de route d’Ethereum.

Au début de décembre, Jon Charbonneau, chercheur sur Ethereum, a publié un long article analysant pourquoi Ethereum a besoin d’un objectif « étoile polaire » plus clair. Il recommande de recentrer la force écologique d’Ethereum autour de la notion de « machine mondiale », tout comme le Bitcoin incarne l’« or numérique » ou Solana le « Nasdaq on-chain ».

Après dix ans, Ethereum n’est plus à la phase startup. Pour la prochaine décennie, l’avenir d’Ethereum est désormais clairement tracé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News