Nouveau record pour le prix d'enchère des créneaux au comptant : Hyperliquid pourrait devenir un nouveau choix pour la cotation de jetons ?

TechFlow SélectionTechFlow Sélection

Nouveau record pour le prix d'enchère des créneaux au comptant : Hyperliquid pourrait devenir un nouveau choix pour la cotation de jetons ?

De nombreux projets ont déjà porté leur attention sur les introductions de jetons à Hyperliquid.

Rédaction : Nancy, PANews

Les frais de cotation ont toujours été au cœur des controverses du marché, notamment parce que les montants élevés sont souvent perçus comme un obstacle majeur à l'innovation. De ce fait, un nombre croissant de nouveaux projets choisissent désormais les DEX (bourses décentralisées) comme point de lancement initial, bien que cela accroisse parallèlement le risque de « rug pull ».

Récemment, la bourse décentralisée de produits dérivés Hyperliquid, après avoir mené avec succès une distribution airdrop exemplaire, affiche des performances remarquables sur plusieurs indicateurs clés. Le prix d’enchères pour la cotation au comptant a atteint un nouveau sommet, renforçant ainsi davantage son avantage concurrentiel. Derrière ces solides performances, selon des informations recueillies par PANews, de nombreux projets commencent à s’intéresser sérieusement à Hyperliquid pour leur cotation.

Prix des enchères en forte hausse après l'airdrop, liquidité concentrée autour du HYPE

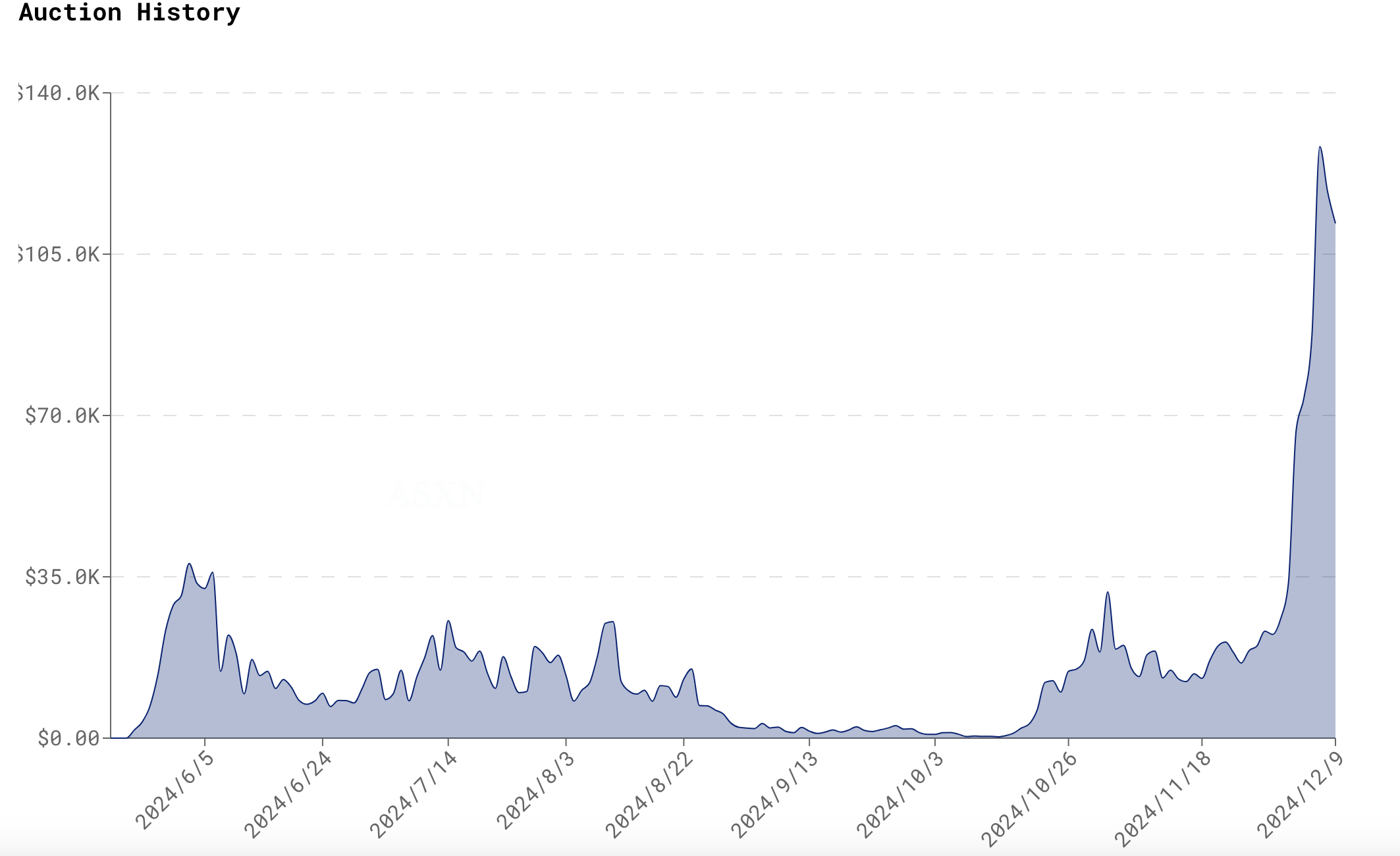

Le 6 décembre, un ticket de jeton baptisé « SOLV » a établi un nouveau record d’enchère sur Hyperliquid avec environ 128 000 dollars américains, attirant l’attention de nombreux investisseurs. Ce dernier serait vraisemblablement lié au protocole Solv Protocol, qui a annoncé prochainement son TGE (événement de génération de jetons).

Selon la documentation officielle, pour être coté sur Hyperliquid, un projet doit obtenir le droit de déploiement du jeton natif HIP-1. HIP-1 est la norme native définie par le protocole pour les transactions au comptant, permettant la création d’un carnet d’ordres on-chain, similaire au standard ERC20 sur Ethereum. Pour bénéficier du droit d’émission d’un nouveau jeton, les projets doivent généralement participer à une enchère hollandaise organisée toutes les 31 heures, limitant ainsi à 282 le nombre maximal de codes de jetons pouvant être déployés chaque année.

Ces frais d’enchère peuvent être assimilés à des frais de gaz pour le déploiement, payables actuellement en USDC. Pendant les 31 heures de l’enchère, le prix de déploiement diminue progressivement depuis un prix initial jusqu’à un minimum de 10 000 USDC. Si aucune enchère n’a eu lieu précédemment, le prix initial est fixé à 10 000 USDC ; sinon, il correspond au double du prix final de l’enchère précédente. Ce mécanisme vise à éviter toute spéculation excessive et toute hausse irrationnelle due à des prix trop élevés, tout en ajustant dynamiquement la cadence de cotation selon la demande du marché. Il garantit également que le nombre de jetons présents sur Hyperliquid reste maîtrisé, privilégiant ainsi les projets de haute qualité.

D’après les données ASXN, depuis mai de cette année, Hyperliquid a organisé plus de 150 enchères jusqu’au 10 décembre. Avant décembre, les prix d’enchères se situaient généralement en dessous de 25 000 dollars, voire tombaient à quelques milliers, avec une majorité de jetons MEME comme PEPE, TRUMP, FUN, LADY ou WAGMI. Cependant, les prix ont fortement augmenté ce mois-ci : outre SOLV, SHEEP a été adjugé à environ 112 000 dollars, BUBZ à environ 118 000 dollars, GENES à environ 87 000 dollars, etc. Cette tendance reflète une augmentation nette de la demande et de l’intérêt suscité par Hyperliquid suite à l’effet de levier de l’airdrop.

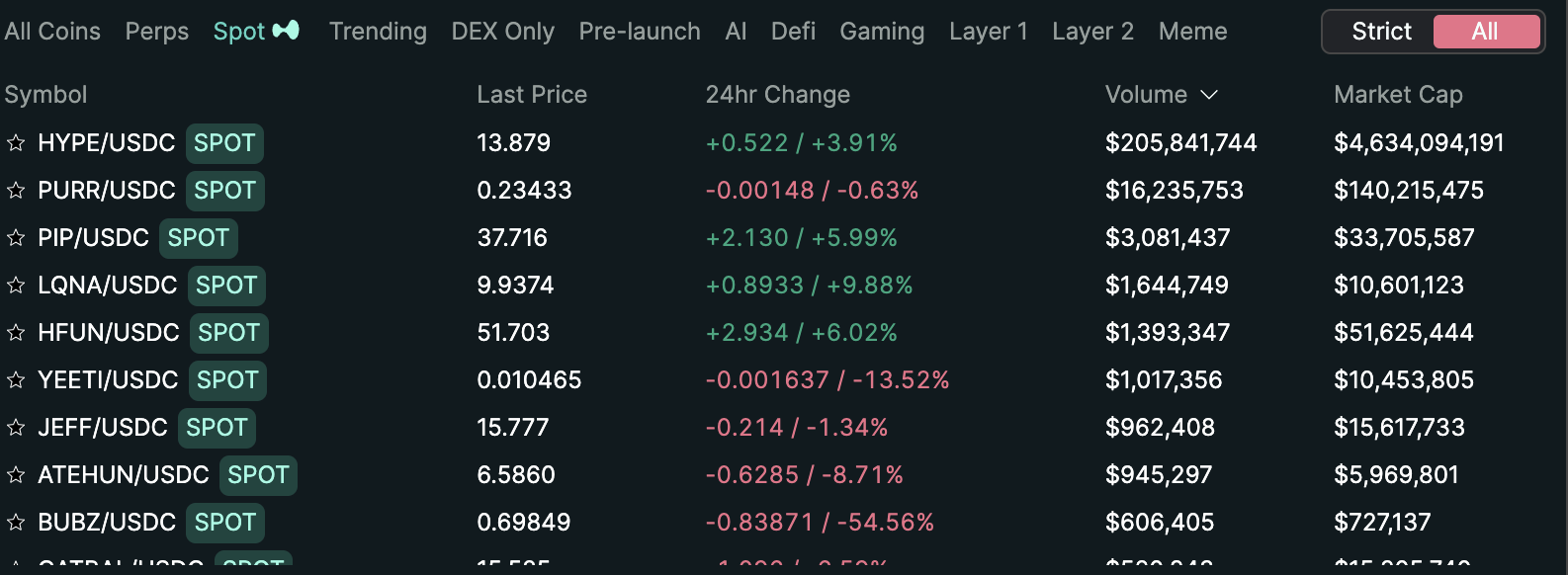

En revanche, concernant la liquidité des centaines de jetons HIP-1 listés, celle-ci reste concentrée sur un petit nombre de projets. Selon les données de trading d’Hyperliquid au 10 décembre, bien que plus de cent jetons HIP-1 soient disponibles sur la plateforme, avec un volume cumulé de 240 millions de dollars sur les dernières 24 heures, le jeton natif HYPE représente à lui seul 85,9 % du volume total. Le projet phare MEME de l’écosystème, PURR, représente plus de 6,7 %, tandis que tous les autres projets combinés ne représentent que 7,4 %. Ce déséquilibre s’explique par le fait qu’Hyperliquid s’est principalement concentré sur les produits dérivés, le marché au comptant ne s’étant développé que récemment avec l’essor des MEME coins.

« Comparé aux CEX, il y a très peu de spots réellement négociables sur Hyperliquid actuellement. Si un grand projet remporte une place au comptant via enchère, cela représenterait une alliance gagnant-gagnant. En tant qu’échange blockchain, nous sommes favorables à voir davantage de projets de qualité utiliser le système d’enchères pour leur lancement ou cotation initiale ; cela permettrait également de concentrer davantage de capitaux en USDC sur la spéculation autour des nouveaux actifs. » a récemment analysé @defioasis, analyste chez Wu Shuo Blockchain.

Performances marquantes post-airdrop : un candidat sérieux pour la cotation ?

Grâce à ses performances impressionnantes et sa stratégie innovante de cotation, Hyperliquid pourrait devenir un acteur incontournable dans le processus de listing.

D’un côté, l’effet de richesse généré par l’airdrop, ainsi que la hausse continue du cours du jeton, constituent un puissant levier marketing. La popularité du projet ayant grimpé en flèche, Hyperliquid affiche également des performances solides sur plusieurs indicateurs clés.

En matière de performance du jeton, contrairement à la plupart des projets dont la valorisation chute après un pic initial post-airdrop, la FDV (valorisation entièrement diluée) du jeton HYPE d’Hyperliquid a continué de grimper. Selon CoinGecko, la capitalisation circulante de HYPE a atteint un sommet de 4,96 milliards de dollars avant de légèrement corriger, tandis que la FDV actuelle s’élève à 13,21 milliards de dollars, avec un maximum historique de 14,85 milliards de dollars.

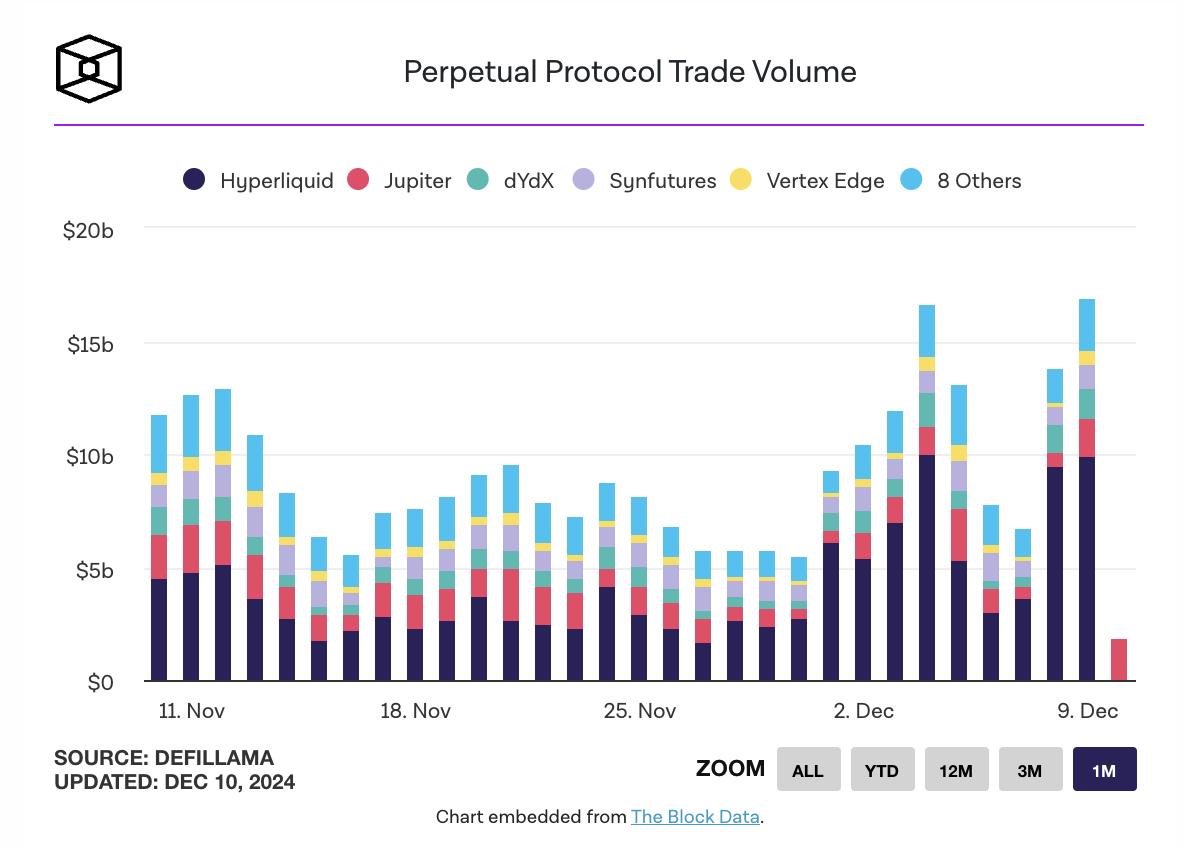

Par ailleurs, Hyperliquid détient une position concurrentielle solide sur le segment des DEX de produits dérivés. Selon les données de The Block datant du 9 décembre, Hyperliquid a réalisé un volume de transaction de 9,89 milliards de dollars ce jour-là, soit 58,4 % du volume total du secteur (environ 16,92 milliards de dollars).

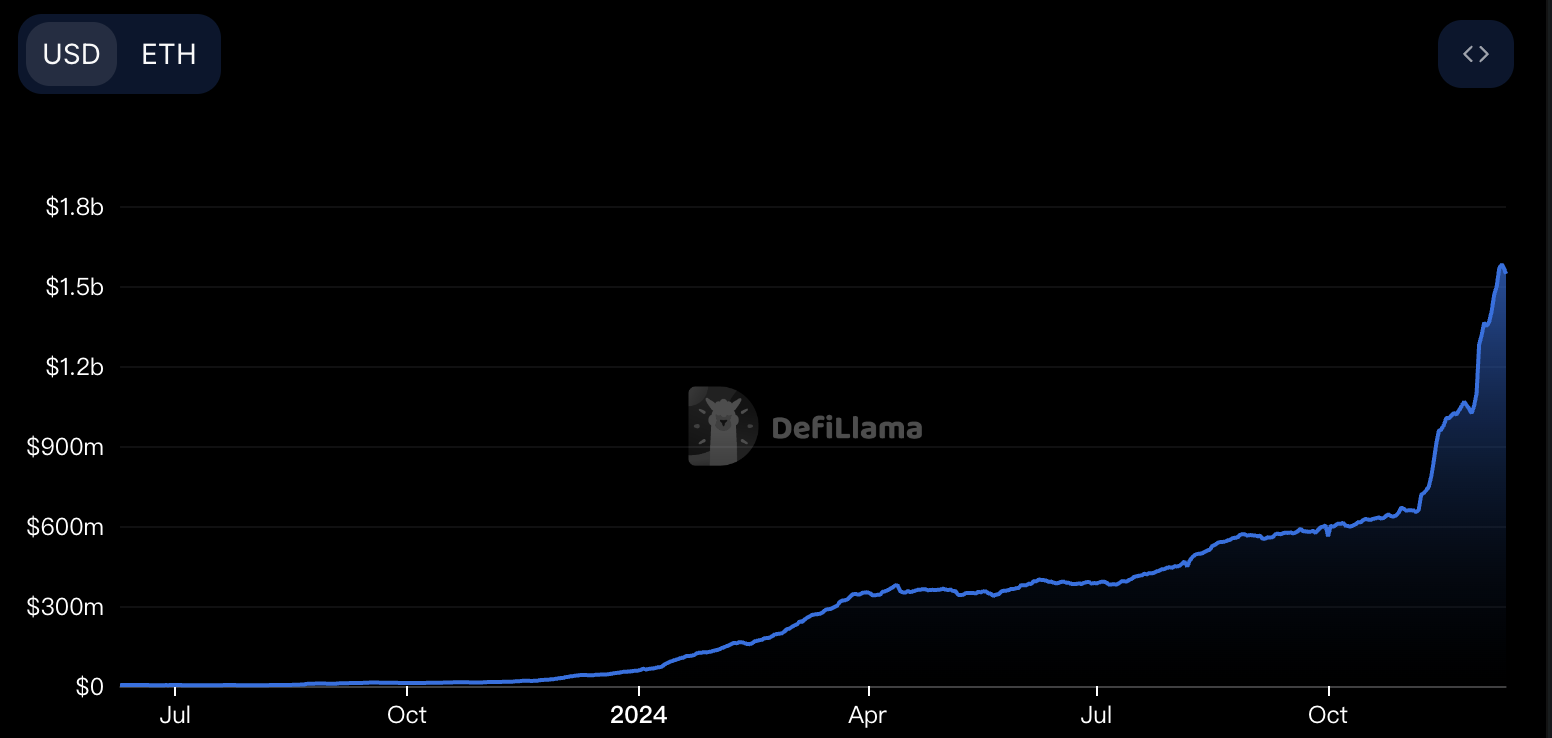

En outre, Hyperliquid dispose d’un important réservoir d’actifs. Selon DeFiLlama, au 10 décembre, la TVL (valeur totale verrouillée) du pont Hyperliquid s’élève à 1,54 milliard de dollars. Avec une telle taille de pool d’actifs, le lancement de nouveaux projets de qualité pourrait encore amplifier son potentiel transactionnel.

En termes de rentabilité, Hyperliquid fait également preuve d’une grande efficacité. Selon une analyse de @stevenyuntcap de Yunt Capital, les revenus de la plateforme proviennent des frais d’enchères de cotation immédiate, des profits et pertes des fournisseurs de liquidité HLP, ainsi que des frais de plateforme. Les deux premières sources sont publiques, mais l’équipe a récemment fourni des précisions sur la troisième. Sur cette base, les revenus cumulés depuis le début de l’année s’élèveraient à 44 millions de dollars. Lors du lancement de HYPE, l’équipe a utilisé un portefeuille Assistance Fund (AF) pour acheter des HYPE sur le marché ; en supposant qu’il n’existe pas plusieurs portefeuilles AF en USDC, le bénéfice net cumulé du portefeuille AF en USDC s’élèverait à 52 millions de dollars. En additionnant les 44 millions de dollars provenant des HLP et les 52 millions de dollars du portefeuille AF, on obtient un revenu total cumulé d’environ 96 millions de dollars depuis le début de l’année, dépassant Lido et faisant d’Hyperliquid le neuvième projet crypto le plus rentable de 2024.

Ces chiffres illustrent clairement l’attractivité et la compétitivité d’Hyperliquid sur le marché.

D’un autre côté, le mécanisme de cotation d’Hyperliquid se distingue par sa transparence et son équité. Comme chacun sait, les frais de cotation font débat depuis longtemps. Récemment, Binance et Coinbase ont fait face à de vives polémiques à ce sujet, suscitant des opinions divergentes au sein de la communauté.

Les opposants soutiennent que ces frais exorbitants pèsent lourdement sur le développement précoce des projets, qui doivent souvent sacrifier leur potentiel à long terme, nuisant ainsi à la santé globale de l’écosystème. Arthur Hayes a révélé dans un article que certains grands CEX, comme Binance, pouvaient exiger jusqu’à 8 % de l’offre totale de jetons comme frais de cotation, tandis que la plupart des autres plateformes facturent entre 250 000 et 500 000 dollars, généralement en stablecoins. Bien qu’il reconnaisse que les CEX ont besoin de récupérer leurs investissements liés à la construction de leur base utilisateurs, il critique le fait que les jetons offerts aux CEX – plutôt qu’aux utilisateurs – nuisent au potentiel futur du projet et affectent négativement le prix du jeton.

Les partisans, en revanche, considèrent que les frais de cotation font partie intégrante du fonctionnement des bourses et servent d’outil efficace de sélection des projets. En imposant des frais, les plateformes assurent non seulement leur pérennité, mais filtrent aussi les projets selon leur solidité financière et reconnaissance sur le marché, limitant ainsi l’afflux de projets de faible qualité et maintenant un ordre sain.

À ce sujet, Jocy, associé chez IOSG, a proposé plusieurs recommandations : premièrement, les bourses doivent améliorer la transparence de l’information et sanctionner sévèrement les projets problématiques ; deuxièmement, elles doivent isoler les intérêts des différents départements afin d’éviter tout conflit d’intérêts ; enfin, elles doivent mener des diligences rigoureuses, assurant une prise de décision diversifiée et disant non à toute forme de fraude.

Au-delà des bourses, les projets eux-mêmes ne devraient pas dépendre exclusivement des CEX pour leur cotation, mais plutôt s’appuyer sur la participation des utilisateurs et la reconnaissance du marché. Par exemple, CZ, fondateur de Binance, a récemment déclaré : « Nous devrions nous efforcer de réduire ces “attaques par devis” (quote attacks) dans l’industrie. Bitcoin n’a jamais payé de frais de cotation. Concentrons-nous sur les projets, pas sur les bourses. » Arthur Hayes souligne quant à lui que le principal problème actuel dans l’émission de jetons est un prix initial trop élevé. Ainsi, quelle que soit la CEX qui obtienne les droits de première cotation, il est presque impossible d’assurer un lancement réussi. Pour les projets obsédés par la cotation sur CEX, vendre des jetons à la plateforme ne rapporte qu’une fois, tandis qu’un effet de levier positif basé sur l’engagement des utilisateurs apporte des retombées durables. Le chercheur cryptographique 0xLoki a également affirmé : « Il faut d’abord se renforcer soi-même ; un excellent projet sera coté par n’importe quelle bourse. Si un projet doit accepter des conditions extrêmement sévères pour être listé, il doit d’abord s’interroger sur ses motivations : le projet est-il vraiment assez bon ? Quel est le véritable objectif de la cotation ? Et qui paiera finalement le coût ? »

En définitive, la controverse autour des frais de cotation tourne essentiellement autour de la transparence, de l’équité et du potentiel de développement durable des projets. Comparé aux processus opaques et coûteux des CEX, le mécanisme d’enchères d’Hyperliquid permet de réduire les frais de cotation, renforce l’équité du marché et garantit que les actifs présents sur la plateforme possèdent une valeur et un potentiel supérieurs. De plus, en redistribuant les frais de cotation à la communauté, ce modèle incite davantage d’utilisateurs à participer activement aux échanges.

En résumé, dans le contexte actuel, trouver un équilibre entre les frais de cotation et le développement à long terme des projets est devenu une question cruciale à laquelle l’industrie doit impérativement réfléchir et répondre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News