De l'effet Trump à la prime de MicroStrategy en passant par le cycle de liquidité, décortiquer la performance du prix du BTC en 2024

TechFlow SélectionTechFlow Sélection

De l'effet Trump à la prime de MicroStrategy en passant par le cycle de liquidité, décortiquer la performance du prix du BTC en 2024

Si Trump gagne, le marché atteindra un niveau plus élevé.

Auteur : The Giver

Traduction : TechFlow

Ce fil est très long et vise à documenter la montée du prix du bitcoin depuis le 15 octobre. Je réaffirmerai ici ma position initiale exprimée lors de mon apparition en tant qu'invité sur @1000xPod.

Avant de commencer, je tiens à préciser que ceci ne constitue en aucun cas une recommandation d'acheter ou de vendre à découvert n'importe quelle cryptomonnaie, d'autant plus que les positions ouvertes (open interest) et les expositions seront extrêmement concentrées au cours de la semaine à venir. La probabilité de toucher un nouveau plus haut historique (ATH) est très élevée, voire quasi certaine. Cela pourrait entraîner des effets importants en fin de tendance. En particulier, je pense qu’il serait très difficile de gérer une nouvelle position courte ici. Cela dit, passons maintenant à…

Aujourd'hui, j'aimerais définir la nature et l'intensité des flux entrants dans le bitcoin depuis mi-octobre. J’analyserai l’ajout de 250 milliards de dollars à la capitalisation du BTC depuis son creux à 59 000 $, ainsi que l’augmentation de 400 milliards de dollars de la capitalisation totale du marché crypto, tout en décrivant la capacité limitée que je perçois au quatrième trimestre 2024 — une capacité qui, selon moi, ne sera pas franchie de manière significative.

J’ai deux idées principales : 1) Les nouvelles entrées de capitaux restent limitées — condition nécessaire ; les afflux observés ces deux dernières semaines sont principalement spéculatifs ; 2) La liquidité excédentaire nécessaire pour générer une bulle comparable à celle de 2021 n’existe pas.

Cependant, je pense que plusieurs principes sont sérieusement sous-estimés et rarement discutés, principalement parce que l’analyse autour de la hausse des prix est souvent superficielle, et n’est généralement abordée qu’en cas de baisse.

Vous devez croire ceci :

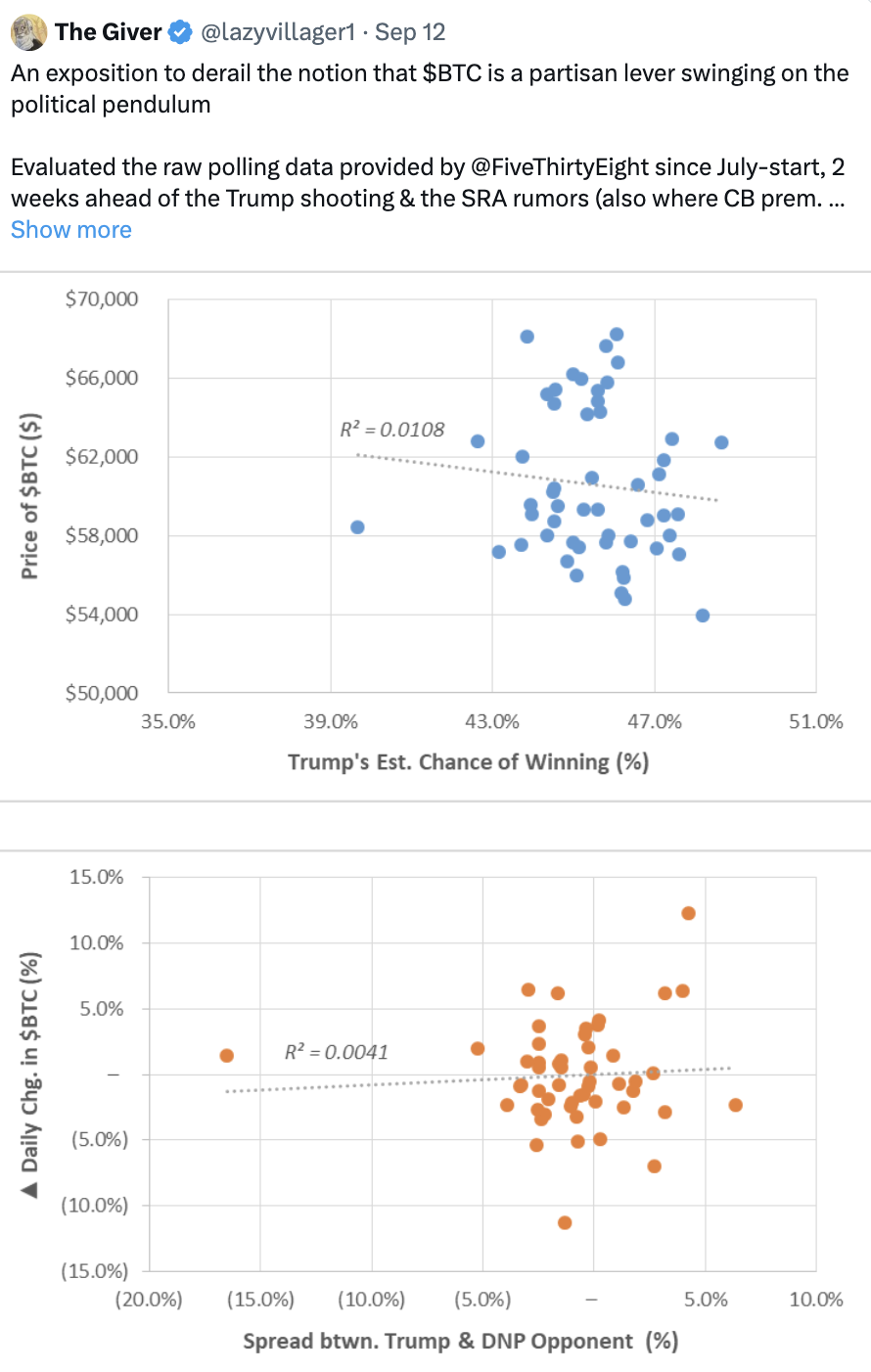

1) Le résultat électoral n'est pas ce qui détermine directement le prix ; au contraire, le bitcoin est actuellement utilisé comme instrument de couverture contre une victoire de Trump.

2) Les conditions nécessaires pour atteindre de nouveaux sommets globaux aujourd’hui ne sont pas suffisamment assouplies. Les taux d’intérêt et autres heuristiques populaires ont bien moins de corrélation avec les flux de liquidités que ce que suggère le discours dominant. Tout indique que les prix sont plutôt bridés que soumis à une véritable découverte de prix.

Rappel de mes précédentes observations

Lorsque le bitcoin a percé les niveaux de 61 000–62 000 pendant la fête de Colomb, cela m’a incité à reconsidérer les événements de cette période. À partir de cette semaine-là (que je présenterai bientôt sur @1000xPod), j’avais anticipé les points suivants, résumés ici :

-

Augmentation du BTC.D (et potentiellement, le BTC lui-même pourrait tester les 70 000 $ avant les résultats électoraux)

-

Dans le même temps, les altcoins et les tokens majeurs chuteraient relativement au BTC — car les fonds spéculatifs mentionnés au point 1 se concentrent uniquement sur le BTC comme levier contre une victoire de Trump

-

Les premiers acheteurs (avec un coût moyen entre 61 000 et 64 000 $) prendront leurs bénéfices avant l’élection, laissant place à de nouveaux flux directionnels (et spéculatifs)

-

À la suite des effets des points 1 à 3, quel que soit le vainqueur, le bitcoin connaîtra une baisse à moyen terme

Par conséquent, j’avais recommandé d’acheter du BTC et de vendre à découvert « tout le reste ».

Pourquoi les flux de capitaux ont-ils un caractère mercenaire ?

Ma compréhension de cette dynamique repose sur trois piliers principaux :

1) MicroStrategy est devenu l’outil privilégié pour des expositions massives et risquées : ses phases de forte expansion coïncident généralement avec des sommets locaux.

2) Le consensus du marché sur la « transaction Trump » est erroné ; il ne s’agit pas d’un lien causal linéaire où une probabilité accrue de victoire de Trump stimulerait automatiquement la performance du BTC. Plutôt, le panier d’actifs haussiers ce mois-ci reflète une sous-évaluation perçue de sa victoire.

3) Un nouvel acteur est apparu dans ce cycle — un capital différent des précédents participants, sans intention de recycler ses fonds dans l’écosystème ; les capitaux natifs de la crypto sont déjà pleinement déployés, et une poursuite au comptant semble peu probable.

Étude de cas : MicroStrategy

Je considère que MicroStrategy est l’un des outils d’investissement les plus mal compris actuellement : ce n’est pas simplement une holding sur le BTC, mais plutôt une entreprise financière (FIG) dont les pertes fiscales reportables (NOL) sont couvertes par de nouveaux levés de fonds, et dont le modèle repose sur la génération de revenus nets d’intérêts non liquides (NIM).

Le NIM peut être compris facilement via l’exemple des assureurs qui cherchent un rendement sur des dépôts à long terme, généralement sous forme de prime de liquidité (obligations), où le ROE (rendement sur capitaux propres) excède le ROA (rendement sur actifs).

Dans le cas de MSTR ou toute autre action, deux éléments doivent être comparés :

-

La croissance anticipée du prix du BTC (soit le « rendement BTC »)

-

Le coût moyen pondéré du capital (WACC)

MicroStrategy peut être vu comme une entreprise sous-leveragée, avec une faible charge d’actifs — ses obligations étant largement couvertes dès que le BTC atteint 10 000–15 000 $, ce qui confère une très haute efficacité de capital :

Elle accède efficacement aux marchés du crédit, ayant déjà mis en place plus de 3 milliards de dollars de dettes convertibles, généralement structurées avec un coupon <1 % et une prime de conversion plafonnée à 1,3x, rachetable si le prix d’exercice est dépassé à une date future. Cependant, à partir de ses titres garantis 2028, on observe que le coût fixe de la dette de MSTR est d’environ 6 % (après remboursement).

Ainsi, nous pouvons visualiser le coût total du capital de MSTR depuis une perspective de crédit, en utilisant la probabilité implicite d’atteindre un MOIC (Multiple on Invested Capital) de 1,3x via des instruments mixtes de dettes convertibles.

Si sur 5 ans, vous percevez 1 $ par an (sans rachat), alors pour que le prêteur soit indifférent entre émettre une dette convertible ou un billet payant 6 $ par an, l’écart annuel de 5 $ doit être compensé par un paiement unique de 30 $ en année 5.

On obtient donc l’équation suivante : 5 + 5/(1+x)^1 + 5 + 5/(1+x)^2 + 5 + 5/(1+x)^3 + 5 + 5/(1+x)^4 = 30/(1+x)^4, ce qui donne un coût du capital d’environ 9 %. Combiné au ratio dette/valeur boursière actuel, le coût implicite des capitaux propres est d’environ 10 %.

En résumé : si le rendement BTC, c’est-à-dire la croissance annuelle anticipée du BTC, dépasse 10 %, alors la prime de MSTR par rapport à sa valeur nette comptable (NAV) devrait s’élargir.

Ce cadre permet de comprendre que la prime reflète un enthousiasme excessif ou une anticipation d’expansion du BTC — elle est donc réflexive et précoce, pas retardée.

Ainsi, en superposant la prime au prix du BTC, on observe deux périodes où celle-ci dépasse 1 — le premier semestre 2021 (BTC approchant 60 000 $ pour la première fois), et le pic de 2024, lorsque nous avons frôlé les 70 000 $+.

Je pense qu’avec la stagnation de la prime qui s’achève demain, le marché actions anticipe que les bénéfices seront réinvestis dans l’achat de BTC, et exprime cette attente de deux manières :

Acheter MSTR en avance, anticipant un réajustement de la prime vers ~1–2x, car Saylor pourrait acheter davantage de BTC ;

Acheter directement du BTC, non seulement pour parier sur une victoire de Trump, mais aussi en raison de l’intention d’achat de Saylor (via les flux IBIT).

Cette théorie correspond au marché des options (orienté court terme), qui voit une activité croissante anticipant un BTC à 80 000 $ d’ici la fin de l’année — cohérent avec le rendement implicite du BTC généré par les achats de MSTR (1,10x 73 000 $ ≈ 80 000 $).

Mais la question est : quel type d’acheteur est-ce ? Viennent-ils pour une vraie découverte de prix à 80 000 $+ ?

Comment ces nouveaux fonds ont-ils influencé la trajectoire de prix en octobre ?

Bien qu’il existe initialement une corrélation via algorithmes et contrats perpétuels, tous les actifs hors BTC manquent de suivi durable, suggérant fortement que les enchères actuelles proviennent uniquement des flux via MSTR et les ETF BTC.

Plusieurs observations peuvent être tirées :

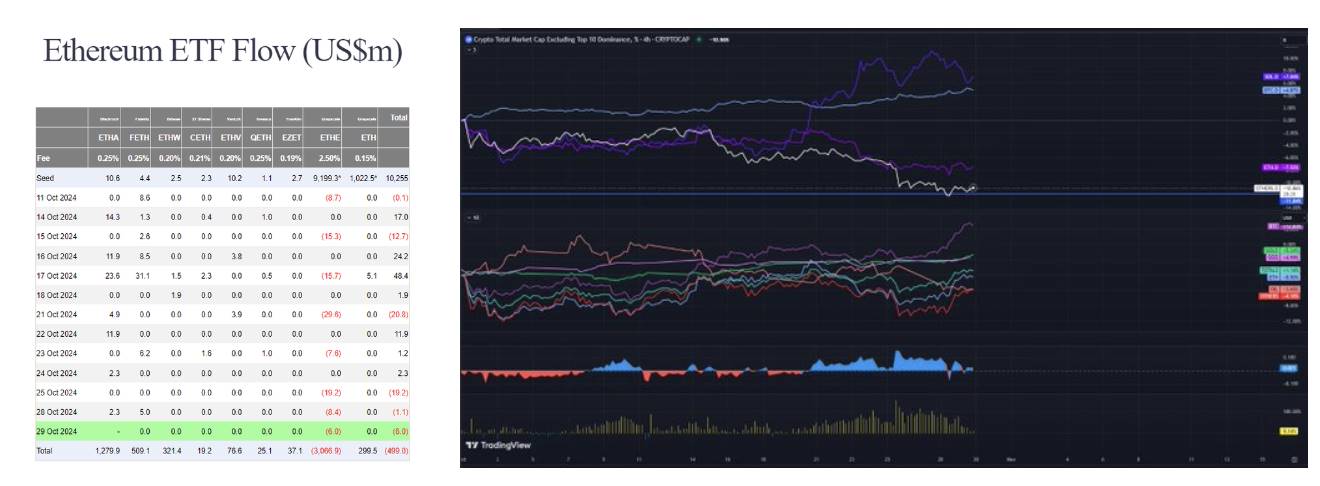

-

ETH ETF : Malgré plus de 3 milliards de dollars de nouveaux flux vers les ETF ETH depuis mi-octobre, il y a presque aucun flux net. De même, l’OI (open interest) d’ETH sur CME reste anormalement plat, conduisant à la conclusion suivante : ces acheteurs ne cherchent pas à diversifier, ils ne s’intéressent qu’au bitcoin.

-

Open interest sur les marchés BTC (échange et CME) également à des niveaux historiquement élevés ou proches. L’OI en nombre de pièces atteint un sommet annuel à 215 000 unités, soit 30 000 de plus qu’en mi-octobre, et 20 000 de plus depuis la semaine dernière. Ce comportement rappelle le désespoir d’accès à l’exposition observé avant le lancement des ETF BTC.

-

La force relative des altcoins face au BTC s’affaiblit progressivement avant mi-octobre, Solana suivant la tendance plate d’ETH et des autres altcoins. En termes absolus, les autres altcoins ont baissé d’environ 100 milliards de dollars ce mois-ci, passant de 230 à 220 milliards de dollars le 1er octobre.

Que s’est-il passé avec Solana le 20 octobre ? Je pense que la hausse de SOL (+10 Md$) reflète principalement un reclassement inattendu des actifs memes (voir le graphique GOAT et le domaine IA sous-jacent, phénomènes massifs sur Solana). Les utilisateurs achètent SOL pour entrer dans l’écosystème et le revendent après avoir réalisé des profits, en accord avec la théorie des queues épaisses (L1 coarse tail), reflétant la tendance plus large observée cette année sur APE et DEGEN. Pendant cette période, environ 1 Md$ de richesse aurait été créée, avec une détention passive de SOL durant la période électorale.

-

Première baisse de stablecoins depuis cette année, limitant l’apparition de nouvelles demandes (ralentissement) au-delà de celles existantes aujourd’hui.

Sur les marchés traditionnels, on observe un phénomène similaire de reclassement — illustré par le cas de Trump Media & Technology : l’action passe de 12 $ le 23 septembre à 50 $ aujourd’hui, sans bénéfice nouveau ni annonce. Pour mieux comprendre, la capitalisation actuelle de Trump Media égale désormais celle de Twitter — ajout de 8 Md$ en un mois.

Deux conclusions possibles peuvent être tirées :

-

L’utilisation du bitcoin comme intermédiaire liquide reflète simplement les paris électoraux, et non des thèmes durables tels que la baisse des taux, l’assouplissement monétaire ou le marché du travail productif. Si c’était le cas, les marchés auraient affiché une performance plus homogène, et d’autres indicateurs de risque (or quand le dollar baisse, sinon SPX/NDX) auraient montré une force plus uniforme ce mois-ci.

-

Le marché anticipe pleinement une victoire de Trump ; ces fonds sont instables, réticents à participer à l’écosystème plus large, malgré ce que suggèrent les positions actuelles. Cette structure fractale n’est pas préparée par les natifs de la crypto, car ce type d’acheteur n’existait pas auparavant.

Qui est ce nouvel acheteur ?

Lorsqu’on analyse la composition des participants, on retrouve historiquement quatre catégories :

-

Spéculateurs (court/moyen terme, causant typiquement des creux profonds et des pics, très sensibles aux prix et aux taux)

-

Acheteurs passifs (via ETF ou Saylor, même s’il achète en gros volumes) insensibles au prix, soutenant volontiers la valorisation, ayant intégré un comportement HODL dans leur construction classique de portefeuille 60/40.

-

Acheteurs d’arbitrage (insensibles au prix mais sensibles aux taux) — capital mercenaire, sans impact global sur le prix, peut-être moteur initial de l’euphorie du début d’année.

-

Acheteurs orientés événement (créant une expansion temporaire de l’OI), comme lors du lancement des ETF ETH ou de l’activité estivale autour de Trump — ce que nous observons selon moi actuellement.

La catégorie 4 suit un scénario estival bien connu, que j’ai exprimé dans mes précédents tweets sur le bitcoin comme levier partisan (prochain tweet).

Cela indique que les achats sont effectivement impulsifs et saccadés, mais que cet acheteur ne se soucie pas du résultat électoral (interprétable comme une absence de corrélation linéaire entre les chances de Trump et le prix du BTC). Ils pourraient se désengager comme l’ont fait les acheteurs Grayscale lors du lancement des ETF, impliquant des fonds fermés BTC/ETH.

BTC comme levier dans le jeu bipartite

(Voir tweet)

Comment les taux d’intérêt influencent-ils le prix du bitcoin ?

En juin/juillet (prochain tweet), j’ai supposé qu’il était difficile de voir la baisse des taux comme un simple assouplissement. Dans ce tweet et les suivants, je démystifie cette idée et présente une variable clé souvent oubliée, qui selon moi nous amène à surestimer la demande pour le bitcoin : la liquidité excédentaire.

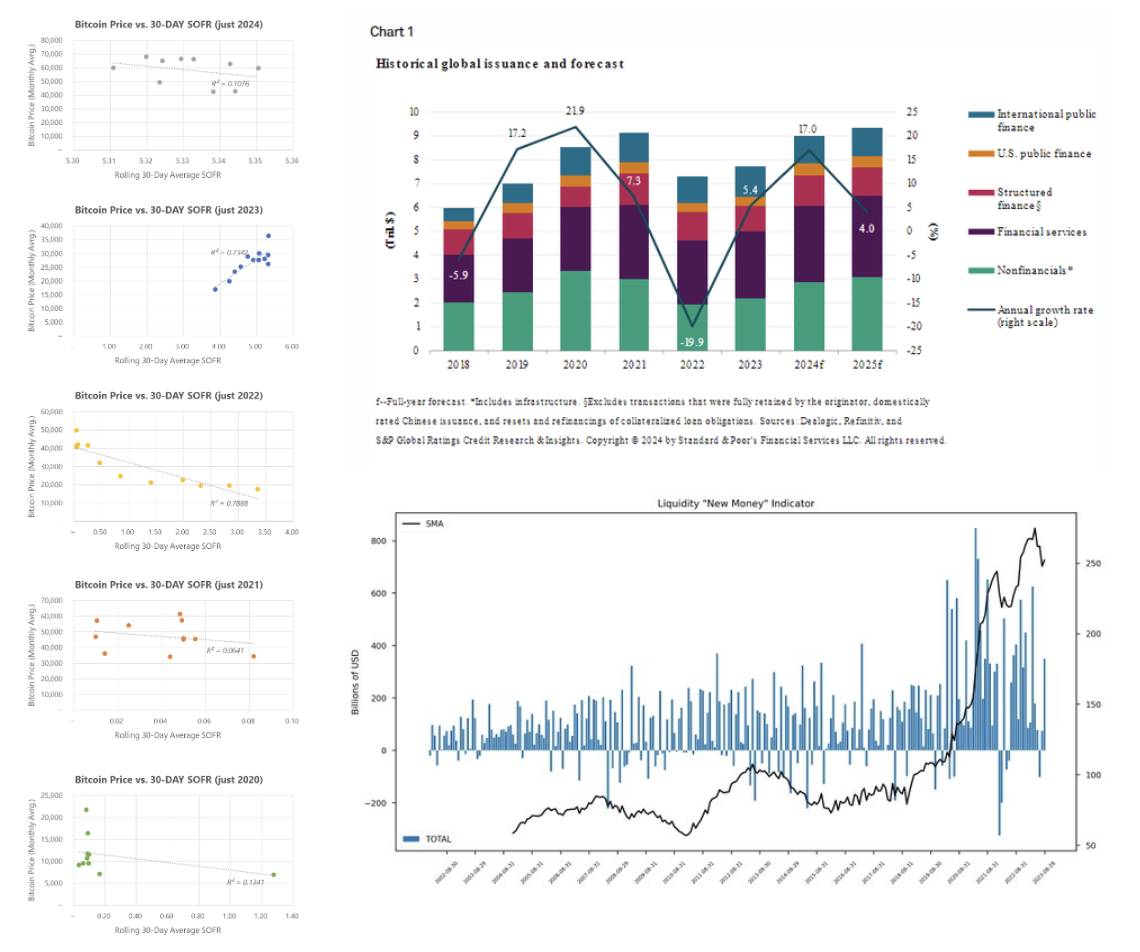

Tout d’abord, comparons indépendamment le prix du bitcoin au cours des 5 dernières années avec le SOFR historique (taux d’intérêt). On observe une forte corrélation en 2022 et 2023, tandis qu’en 2020, 2021 et 2024, les tendances semblent diverger. Pourquoi ? Ne devrait-on pas emprunter plus facilement avec des taux bas ?

Le problème est que, contrairement à ces années particulières, le marché du crédit en 2024 est déjà très fort, anticipant une baisse des taux. Un mécanisme unique est que la dette moyenne inférieure a une durée courte (échéance 2025–2027), remontant à quelques années de « maintien élevé ».

Vous pouvez aussi consulter l’indice de dette créé par @countdraghula (hors QE) pour visualiser la croissance réelle de la dette.

De même, la performance du marché actions est très forte : « Le S&P 500 a dépassé toute autre séquence de rebond des dix dernières années, totalisant 117 semaines » (sans retour à -5 %). Le précédent record était de 203 semaines, lors de la sortie de crise financière mondiale.

Autrement dit, les marchés du crédit et des actions ont produit un rebond massif sans récession.

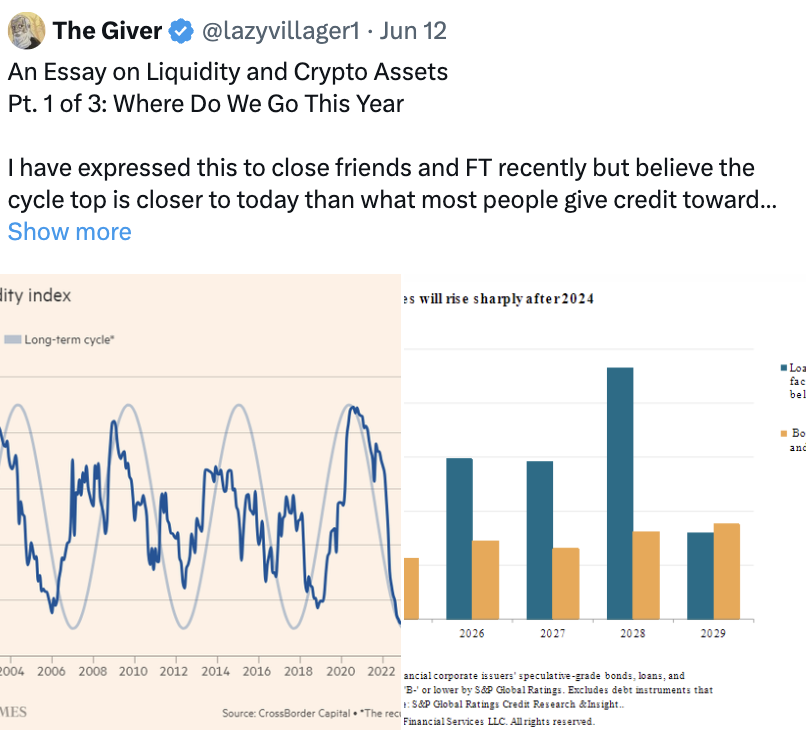

Mon raisonnement : en 2021 et 2023, des mécanismes uniques (COVID et faillite SVB) ont injecté de la liquidité, grâce à l’usage du bilan de la Fed pour créer de nouvelles facilités.

Le cycle commercial / de liquidité est brisé

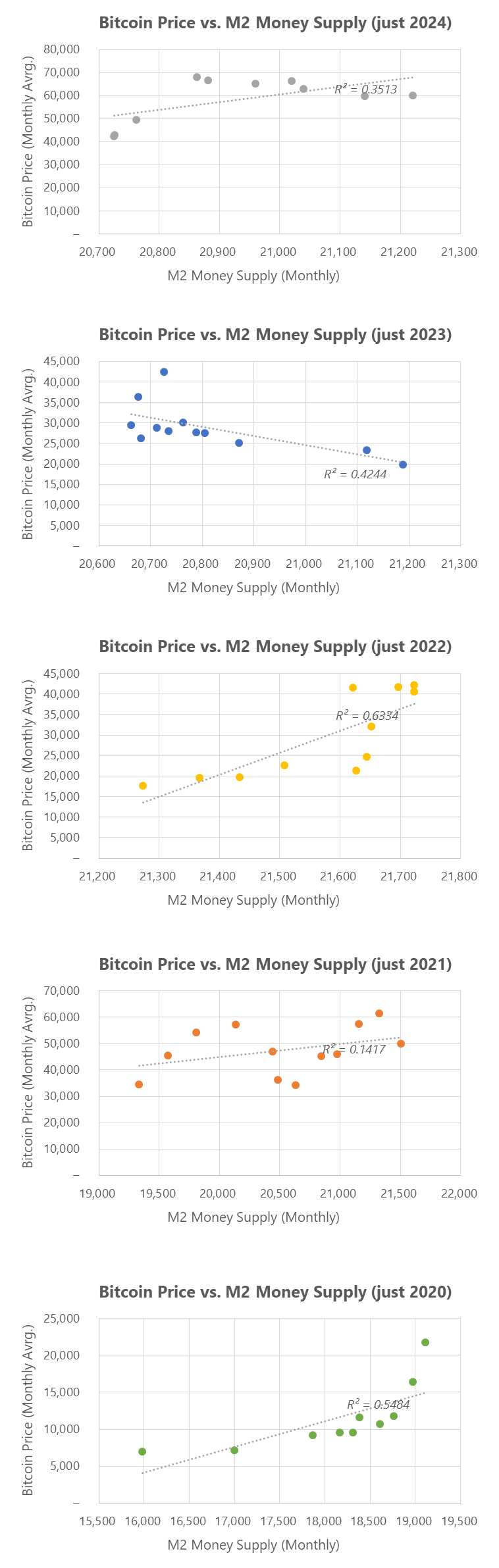

Corrélation entre Bitcoin et M2 : comment les mesures d’urgence créent croissance et volatilité

La croissance du bitcoin est souvent vue comme cause première, mais depuis 2022, sa corrélation avec M2 s’affaiblit (recommençant à ressembler aux pics de 2021). Je pense que cela est étroitement lié à la volonté actuelle du gouvernement d’utiliser son bilan pour stabiliser le système financier — une politique « à tout prix ».

La question centrale est donc : qu’est-ce que le bitcoin ? Une action à effet de levier ? Un actif du chaos ? Alors que le marché de base (~2 000 Md$) est déjà si grand, presque égal au TOTAL1 ATH de 2021, quelles conditions doivent survenir pour permettre une nouvelle découverte de prix ?

Je pense que ces questions ne trouveront pas de réponse claire pendant la transition de pouvoir cette année.

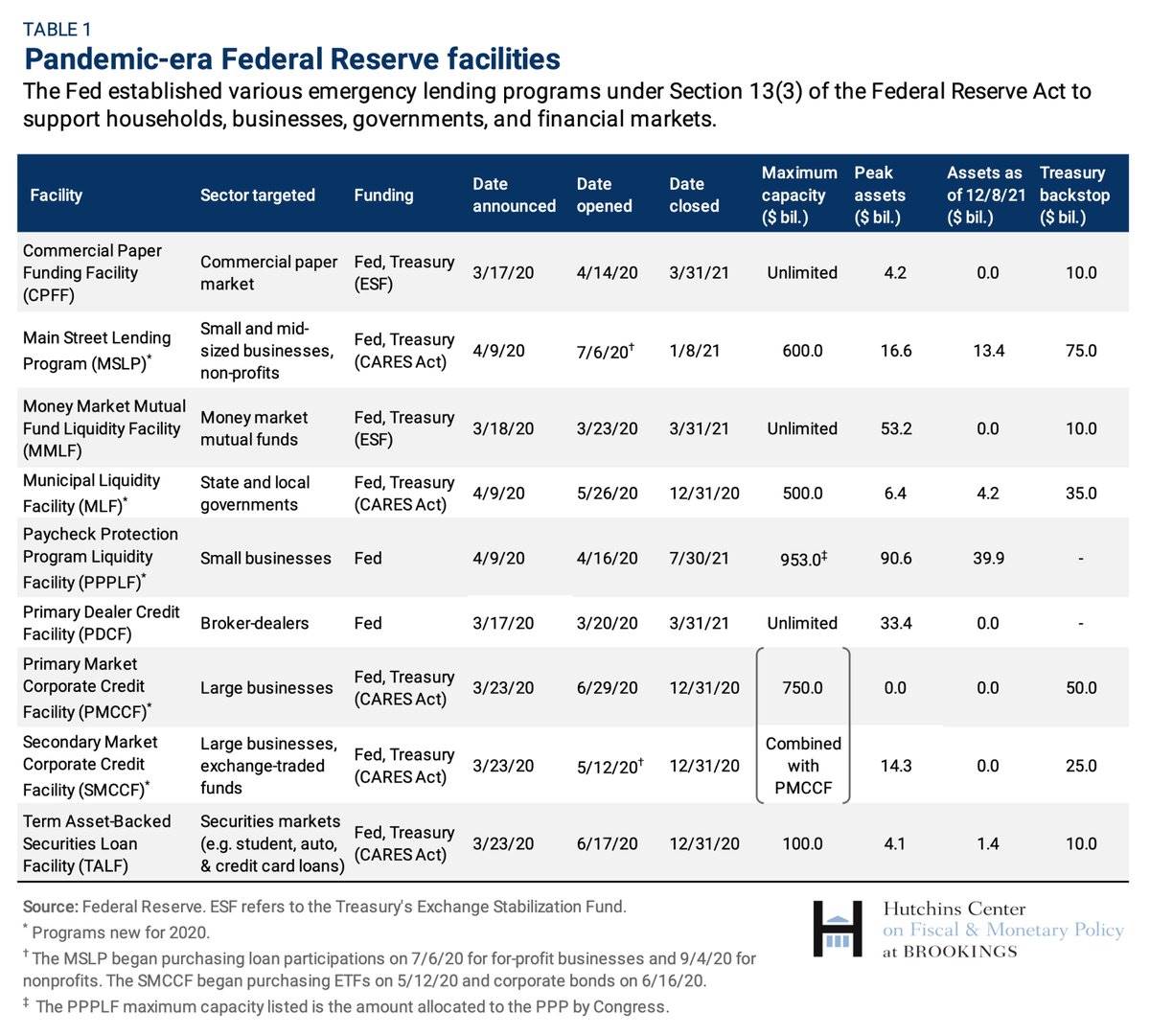

Comment les mesures d’urgence soutiennent-elles le bitcoin : QE de 2021 après le COVID

Je pense qu’utiliser le fractal de 2021 pour anticiper les mouvements futurs est erroné. En 2021, environ 2 000 Md$ ont été injectés via plusieurs programmes, dont les dates d’expiration coïncident curieusement avec le comportement du prix du BTC (PA).

Le 15 mars 2020, la Fed annonce l’achat de 500 Md$ d’obligations d’État et 200 Md$ de titres hypothécaires. Ce montant double en juin, puis commence à ralentir en novembre 2021 (doublé encore en décembre 2021).

Le PDCF et le MMLF (prêts aux marchés monétaires de qualité via le Fonds de Stabilisation) expirent en mars 2021.

Les taux directs passent de 2,25 % à 0,2 % en mars 2020. Des prêts directs aux entreprises via PMCCF et SMCCF sont introduits, soutenant finalement 100 Md$ de financement neuf (portés à 750 Md$ pour soutenir la dette d’entreprise), avec achat d’obligations et de prêts. Ces opérations ralentissent progressivement entre juin et décembre 2021.

Via le Cares Act, la Fed prévoit 600 Md$ de prêts sur 5 ans aux consommateurs, et le programme PPP se termine en juillet 2021. Selon un rapport de décembre 2023, environ 64 % des 1800 prêts étaient encore impayés. En août, 8 % étaient en retard.

La vitesse de cette injection monétaire était unique. Elle reflète clairement le mouvement des prix en 2021 — pic au T1-T2, baisse estivale (fin de nombreux programmes). Finalement, à l’arrêt complet, le bitcoin subit une forte correction baissière.

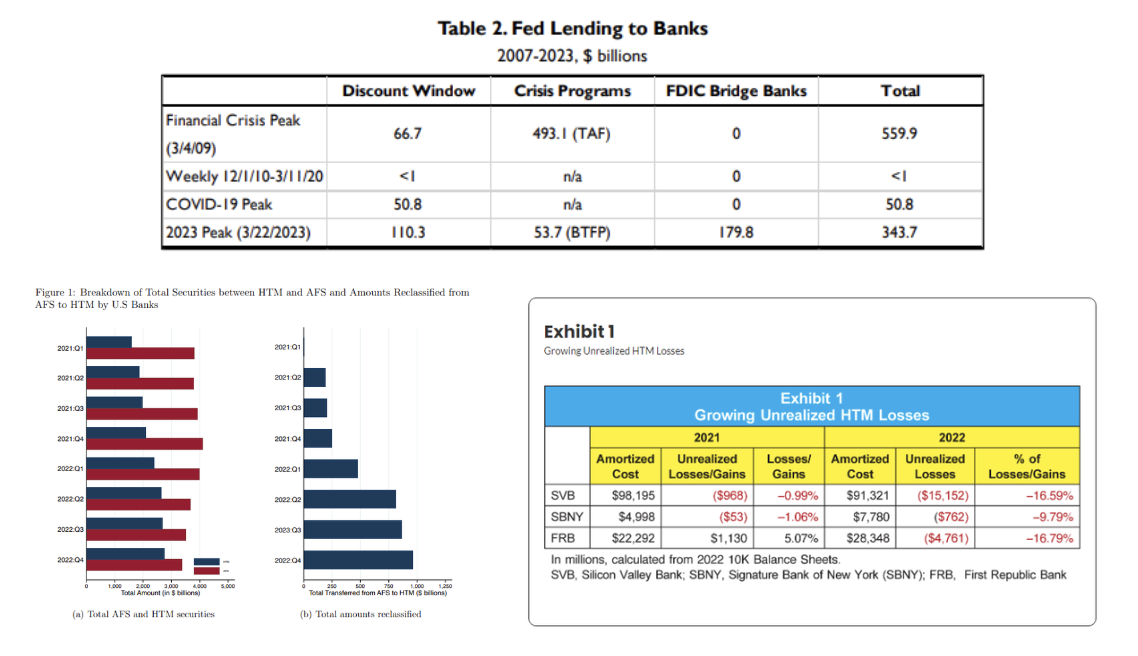

Assouplissement supplémentaire en 2023 : faillites bancaires

Selon le bilan de la Fed, fin mars, les prêts BTFP atteignaient 65 Md$, et le guichet d’escompte culminait à 150 Md$. La Fed a aussi prêté environ 180 Md$ à des banques pont pour résoudre les crises de SVB et de Signature Bank.

Pour mieux comprendre, le niveau de prêt de la Fed aux banques à cette période était environ 6,5 fois supérieur à celui de la pandémie.

La raison est claire : tous les titres détenus jusqu’à l’échéance (HTM) dans les bilans bancaires représentaient des pertes latentes. Non exigées de publication selon les normes FASB. En 2022, le portefeuille HTM des banques américaines est passé de 2 000 à 2 800 Md$, surtout par reclassement. Acceptable normalement (la valeur de marché des titres longs fixes souffre avec des taux élevés), mais une demande effective de dépôts a provoqué des ruées bancaires, forçant la réalisation de pertes — via dépréciation de ces titres.

Depuis mars 2023, la découverte de prix du bitcoin a été essentiellement fluide, avec le lancement du programme — arrêté à de nouveaux prêts en mars 2024 — juste à ce moment où les actifs crypto ont surchauffé, entraînant une correction à court terme.

Le plafond de verre : pourquoi existe-t-il ?

En résumé, je pense que la séquence opérationnelle est la suivante :

-

Les capitaux sont activés après une vente probable du gouvernement américain (escompte central) et des transactions préliminaires de MSTR, poussant le prix de 59 000 à 61 000 $ via l’expansion de la prime.

-

La hausse de 61 000 à 64 000 $ survient pendant un long week-end, principalement par effet de couverture Trump. Une partie des fonds sort la semaine suivante avec le repli vers 65 000 $, laissant certains acheteurs spécifiques avec un coût très élevé (>70 000 $).

-

Soutenu par l’opportunité directionnelle Trump, l’ETF continue de soutenir le prix au comptant (bien que le beta BTC ne monte pas), tandis que les retardataires, malgré l’expansion des positions, continuent de stagner, sans recyclage de capital.

-

La demande pour le bitcoin reste statique dans son propre écosystème, et refuse de « participer » ailleurs.

Pourquoi je ne crois pas à une forte découverte de prix en 2024 :

-

Absence de reremplissage (mesuré via la TVL DeFi comparée à 2021).

-

Excès de confiance quant à l’ampleur réelle de la baisse des taux.

-

Absence de stimulus gouvernemental puissant (injection d’urgence).

-

Réaction atténuée des autres marchés (actions, or, etc.).

En réalité, une dernière partie — certains risques haussiers potentiels (certains envisagés, d’autres jugés non pertinents ici) :

-

Les résultats M7 cette semaine totalisent environ 15 000 Md$. S’ils sont bons (un mois plus tôt, je pensais que la croissance de la plupart des entreprises serait difficile à dépasser), une partie de ces nouveaux fonds pourrait s’orienter vers le bitcoin et actifs associés. Je crois qu’Alphabet a grimpé de 10 $ en after-market ce matin.

-

Les mesures de relance chinoises (déjà intégrées selon moi dans le prix du BTC) pourraient s’étendre au-delà des annonces initiales.

-

L’effet pré-élection reste marquant, bien que 75 analyses électorales montrent une vision inverse et plus sévère : lien.

-

La couverture inflationniste se détache des mesures de base (très forte pendant le projet IRA voté par les Démocrates) et se tourne vers le bitcoin et l’or sur une longue période sous Trump.

En définitive, je pense que si Trump gagne, le marché atteindra un niveau élevé, tandis que la valorisation du marché pour Harris (autre candidate) pourrait être sous-estimée. Ainsi, même avec les risques ci-dessus, la valeur anticipée du marché reste protégée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News