Traverser le « piège de l'argent facile » dans la crypto : de la spéculation à la rationalité, recentrer sur les fondamentaux

TechFlow SélectionTechFlow Sélection

Traverser le « piège de l'argent facile » dans la crypto : de la spéculation à la rationalité, recentrer sur les fondamentaux

Préférez détenir des projets dont les fondamentaux sont solides et qui possèdent un attrait de type Meme.

Auteur : Ryan Watkins

Traduction : TechFlow

« Dans leurs réflexions profondes, la voix subtile des présages parvient à leurs oreilles ; ils écoutent pieusement, tandis que les gens dans la rue n’en savent rien. » — C. P. Cavafy

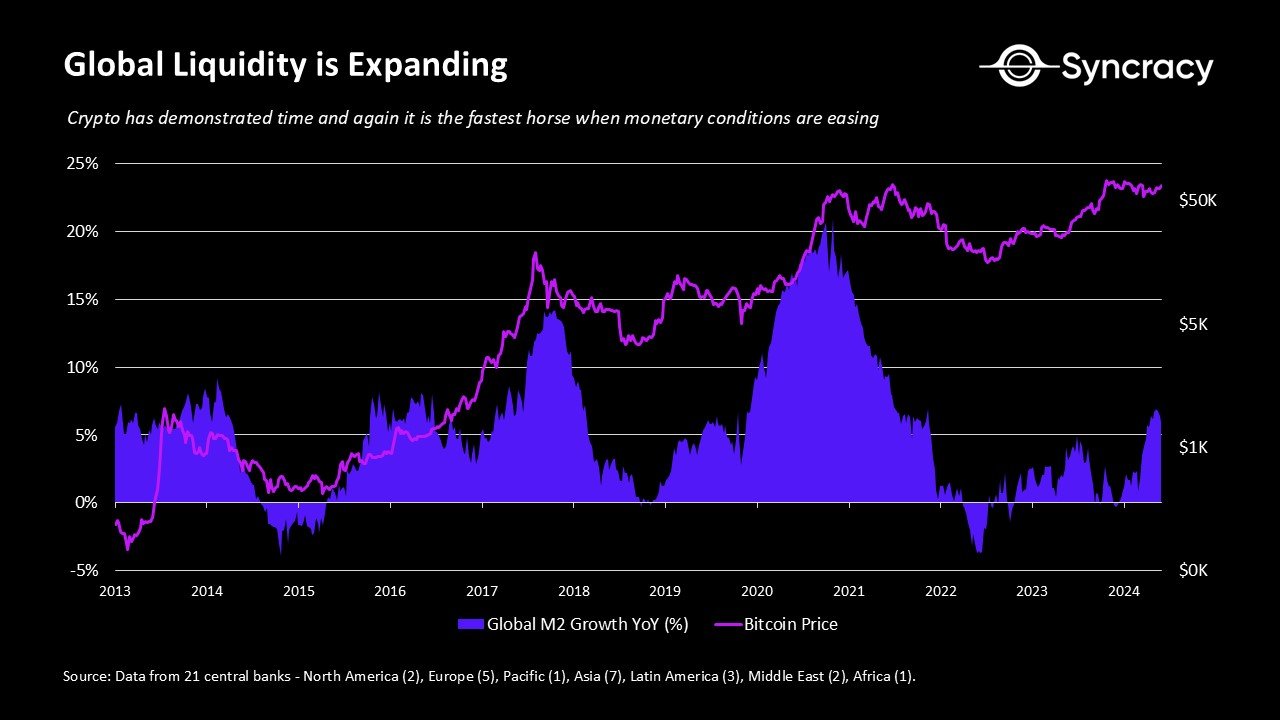

L’économie cryptographique a prouvé à maintes reprises qu’elle constitue le choix d’investissement le plus rapide lorsque la politique monétaire se relâche. Syncracy pense que cette fois ne fera pas exception, en particulier grâce à une institutionnalisation accrue et à une réglementation plus claire. Toutefois, contrairement aux cycles précédents, la principale différence aujourd’hui réside dans le fait que les rendements sont peu susceptibles d’être menés par une seule tendance dominante, mais plutôt de s’avérer dispersés.

À la différence des cycles passés, le rebond du marché actuel n’a pas été déclenché par une innovation, mais par l’arrivée des ETF Bitcoin et les promesses d’institutionnalisation. Cela a conduit à un flux spéculatif ultérieur qui manque de direction claire. Contrairement à 2021, il n’y a ni DeFi ni NFT émergents pour susciter l’enthousiasme — seulement une sensation générale d’amélioration des conditions économiques et de maturation des infrastructures. Par ailleurs, le nombre d’actifs dans l’économie cryptographique a augmenté de 10 à 100 fois, rendant improbable une hausse synchronisée de l’ensemble du secteur ou de la classe d’actifs. En conséquence, les flux spéculatifs manquent de direction précise, et beaucoup ironisent en affirmant que la seule logique directrice est le « nihilisme financier » — peut-être parce que le seul progrès technologique notable de ce cycle a été la mise en place d’une infrastructure plus efficace pour lancer et échanger des jetons.

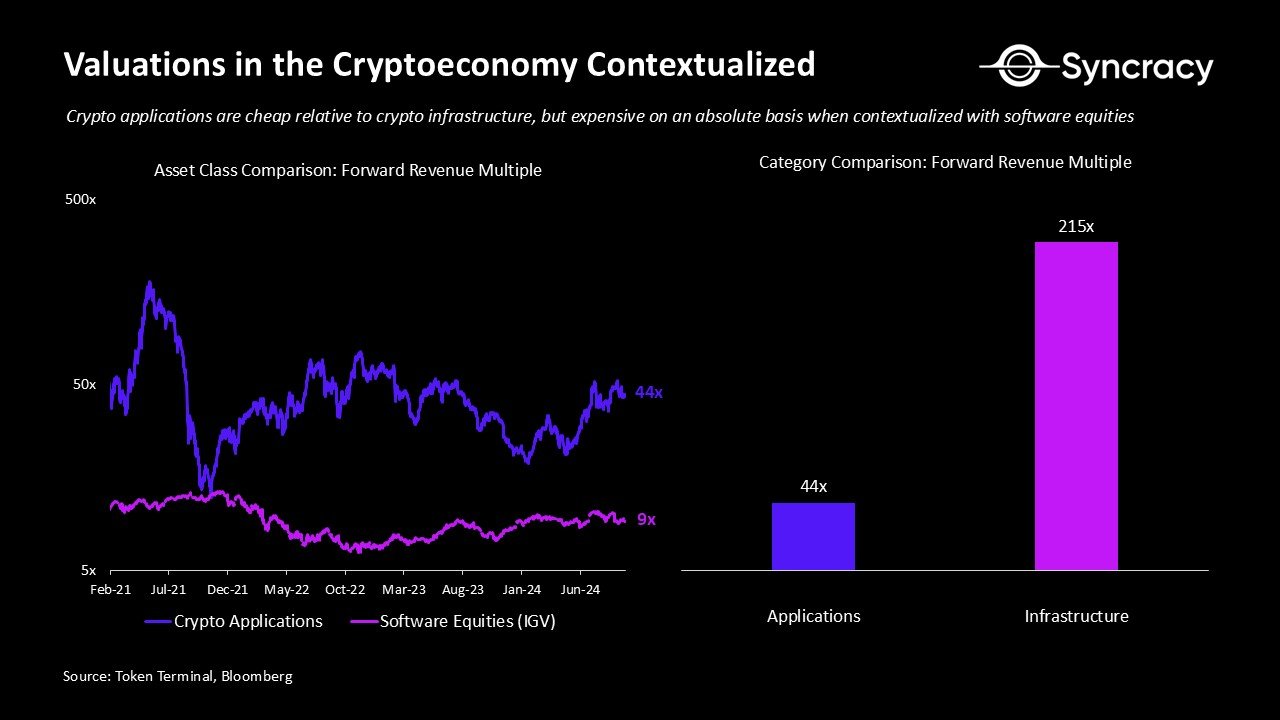

Actuellement, le défi auquel fait face cette catégorie d’actifs, c’est que les valorisations de nombreux projets « réels » ne sont pas bon marché. Bien que certains commencent tout juste à montrer des signes de résilience face aux cycles et amorcent une croissance durable, le ratio cours/bénéfice moyen des applications atteint 44. Même si certains projets se distinguent par des valorisations raisonnables comparées à celles des marchés boursiers traditionnels, dans l’ensemble, ces projets doivent encore grandir pour justifier leurs valorisations. Il existe certes des arguments en faveur d’une sous-évaluation à long terme de ces applications, notamment comparées aux infrastructures blockchain non monétaires dont les ratios cours/bénéfice sont environ 200 fois plus élevés, mais il n’est pas clair qu’il existe une urgence à investir sur une base absolue à long terme.

Parallèlement, on observe une lassitude croissante envers les projets soutenus par des capitaux-risqueurs, introduits avec de hautes valorisations mais sans fondamentaux solides. Alors que les gagnants durables de l’économie cryptographique émergent, le problème d’un excès d’infrastructure sectorielle devient évident. Les investisseurs en capital-risque surexploitant ces infrastructures risquent fortement de subir des pertes dues à un mauvais placement du capital. Les investisseurs particuliers ont déjà pris conscience de ce phénomène et refusent désormais d’acheter aveuglément de nouveaux jetons, dont le potentiel de hausse a déjà été pleinement, voire excessivement, valorisé sur les marchés privés.

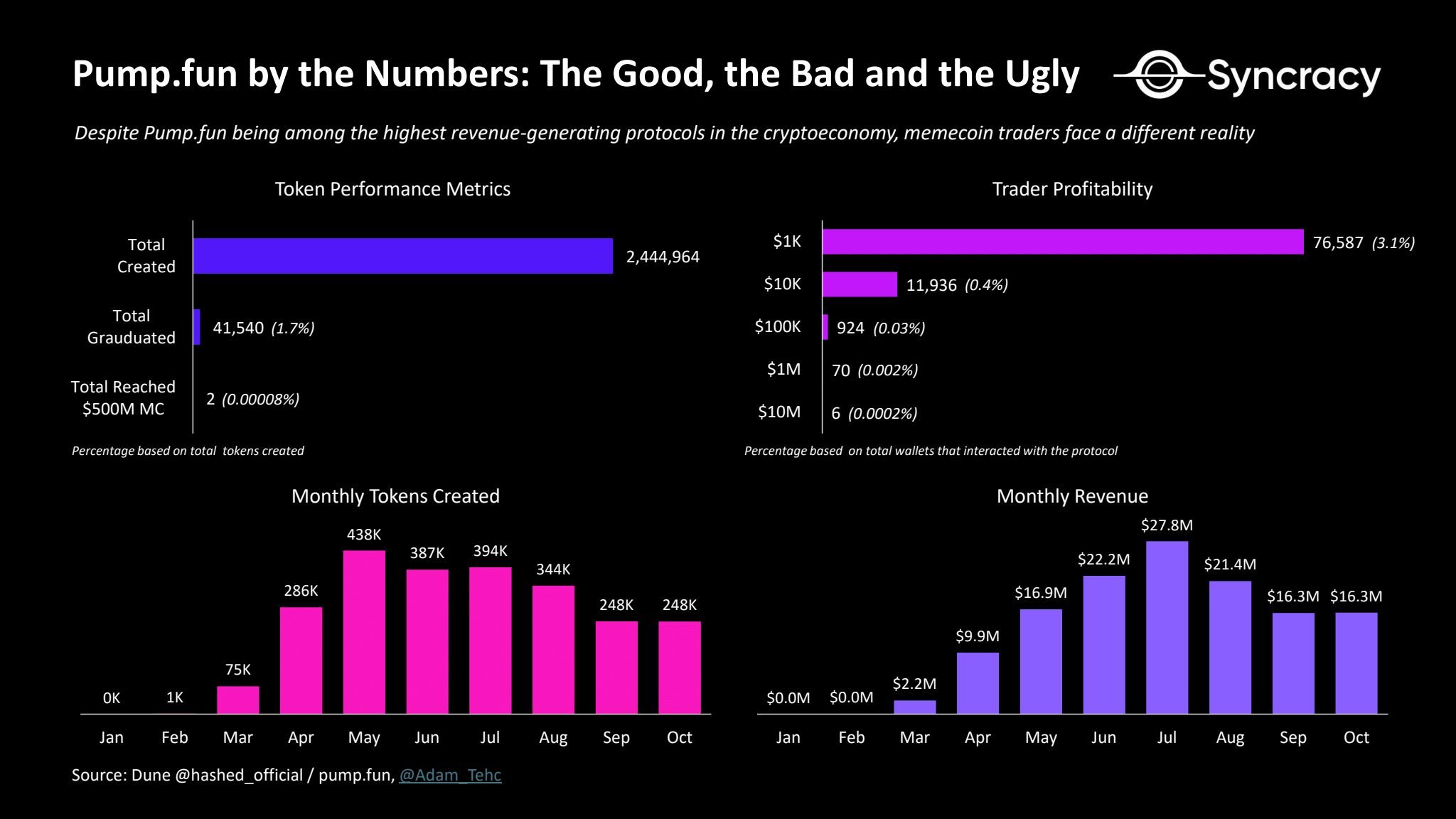

Dans ce contexte, alors que l’intérêt spéculatif pour cette classe d’actifs augmente mais que les opportunités d’investissement rationnelles restent limitées, les investisseurs se tournent de plus en plus vers les actifs «mèmes ». Ces actifs manquent de cadre de valorisation clair, sont donc hautement réflexifs et sujets aux bulles. Par exemple, les actifs primaires continuent d’être évalués selon leur valorisation relative par rapport au BTC et à l’ETH, eux-mêmes considérés comme des monnaies non souveraines impossibles à valoriser intrinsèquement. De même, les jetons d’IA sont également échangés sur une base de valorisation relative, bien que cela soit dû au fait que l’IA est un domaine émergent aux potentiels immenses mais difficiles à quantifier. En revanche, les memecoins rejettent purement et simplement toute apparence de valeur, se fixant uniquement sur la base de l’attention du marché.

L’attrait des actifs mèmes dans le marché cryptographique est encore amplifié par une augmentation du spéculatif à court terme, phénomène que l’on pourrait qualifier de « piège de l’argent facile ». Dans un environnement d’investissement de plus en plus influencé par les réseaux sociaux et la gamification des échanges, l’effet de troupeau et la recherche de satisfaction immédiate déforment la psychologie des investisseurs. Les spéculateurs particuliers poursuivent des gains à court terme à un rythme toujours plus rapide. Ce phénomène n’a rien d’étonnant, car il reflète une tendance plus large de l’économie mondiale vers des biens et services instantanés. De même que les consommateurs veulent que leur nourriture arrive rapidement à domicile, les investisseurs particuliers attendent maintenant des retours immédiats via des applications mobiles comme Robinhood. Un nombre croissant de preuves indique que ces tendances réduisent l’efficacité des marchés boursiers. Syncracy souligne que ces dynamiques déforment aussi le marché cryptographique — rares sont les acteurs capables de voir au-delà de deux semaines, encore moins deux mois ou deux ans. Pour beaucoup, le trading est devenu silencieusement une forme de jeu.

Alors, comment un investisseur axé sur les fondamentaux doit-il répondre à cette situation ? En synthétisant ces observations, nous recommandons de détenir des projets ayant à la fois de solides fondamentaux et un attrait mème. Les actifs basés uniquement sur les fondamentaux peuvent générer des rendements, mais leurs valorisations ont un plancher et un plafond, et attirent peu les investisseurs particuliers, sauf s’il s’agit de small caps. Les actifs purement mèmes, bien qu’ils profitent de la réflexivité du marché, souffrent d’un excès d’offre, de jeux stratégiques intenses et d’une volatilité extrême, ce qui limite leur attrait pour les investisseurs institutionnels. Des actifs comme SOL combinent ces deux caractéristiques, offrant un double avantage : une base solide dans la réalité, une activité chaîne active, tout en attirant des flux spéculatifs tant des particuliers que des institutions, qui les comparent souvent au ETH et au BTC. D’autres actifs non majeurs comme TAO partagent également ce profil, avec une croissance économique accélérée et un engouement spéculatif centré sur le potentiel de l’IA décentralisée — TAO étant surnommé « la monnaie de l’IA ».

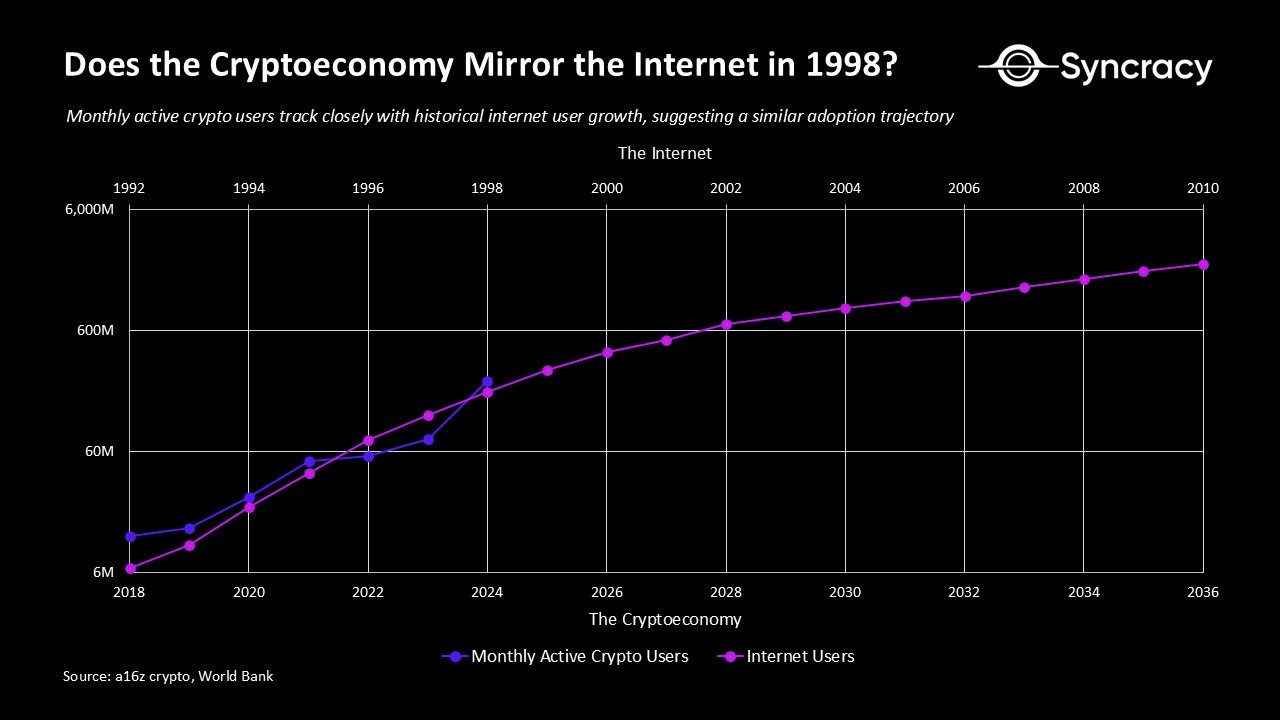

En somme, Syncracy estime que cette catégorie d’actifs commence à se différencier entre le Bitcoin et les stablecoins. Le Bitcoin et les stablecoins ont atteint une stabilité productive, tandis que les autres actifs en sont tout au plus à un stade précoce d’éveil. Selon de nombreux indicateurs d'adoption, l’économie cryptographique ressemble à Internet à la fin des années 1990, durant la bulle internet — une période où le potentiel révolutionnaire d’Internet était perceptible, mais où les valorisations étaient exorbitantes et les cadres fondamentaux d’évaluation des entreprises absents. Comme mentionné précédemment, le Bitcoin aurait déjà traversé cette phase d’incertitude et serait désormais en route vers une adoption mondiale en tant que « or numérique ». En revanche, les autres catégories d’actifs connaissent à nouveau des signes de frénésie spéculative semblables à celle des années 1990.

« Nous avons toujours tendance à surestimer ce que nous pouvons accomplir en deux ans, et à sous-estimer ce que nous pouvons réaliser en dix ans. » — Bill Gates.

Bien que beaucoup perçoivent cette spéculation comme un phénomène négatif, nous y voyons des signes de progrès. Il est encourageant de constater que les vrais projets commencent à être évalués davantage sur la base de leurs fondamentaux, comme les actions, et sont contraints de redistribuer de la valeur aux détenteurs de jetons. C’est une évolution positive, signe que les investisseurs des marchés publics deviennent plus avisés, poussant les nouveaux projets à se lancer avec des valorisations plus raisonnables. On peut espérer que cela comprimera les rendements du capital-risque et orientera davantage de capitaux vers les marchés publics, permettant ainsi une meilleure allocation du capital vers les nouveaux gagnants à long terme. L’économie cryptographique doit intégrer ces changements pour franchir la prochaine étape en tant que classe d’actifs.

Pendant cette période, il est clair que nous devons naviguer avec les courants, et non contre eux. Les grands changements structurels que nous observons — le recul du capital-risque et la montée en puissance des investisseurs institutionnels — prendront du temps avant de se manifester pleinement. Le charme de ce désordre spéculatif réside dans le fait que le marché offre une opportunité exceptionnelle d’accéder à des plateformes numériques de base fonctionnant comme des monnaies-marchandises, dotées d’un potentiel de croissance asymétrique très attractif et d’une liquidité de niveau institutionnel. Une telle opportunité ne durera pas éternellement, mais pendant qu’elle existe, les règles du jeu du marché sont l’argent, les mèmes et la spéculation.

Merci particulièrement à Chris Burniske, Sean Lippel, Qiao Wang et Ansem pour leurs retours et discussions.

Avertissement juridique important

Le présent document exprime uniquement les opinions de Syncracy Fund Management LLC (« Syncracy ») et ne doit pas être considéré comme un conseil financier ou d’investissement.

Le contenu du présent document n’a pas pour but de constituer une offre de vente, une souscription ou une invitation à proposer l’achat de titres, y compris les parts de tout fonds d’investissement privé géré par Syncracy. Toute offre de ce type ne serait valable que sur la base d’un mémorandum confidentiel officiel, disponible sur demande auprès des investisseurs potentiels, contenant des informations importantes et des facteurs de risque relatifs à l’investissement. En outre, le présent document ne constitue ni un conseil d’investissement ni fiscal. Les destinataires doivent consulter leurs conseillers juridiques, fiscaux et autres professionnels afin de prendre des décisions d’investissement éclairées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News