Pourquoi le Texas attire-t-il autant d'entreprises de cryptomonnaies ? Une perspective fiscale et réglementaire

TechFlow SélectionTechFlow Sélection

Pourquoi le Texas attire-t-il autant d'entreprises de cryptomonnaies ? Une perspective fiscale et réglementaire

La position et la réglementation des actifs cryptographiques au Texas ont connu des évolutions progressives, accompagnées par l'émergence continue de nouveaux sujets et points de vue.

Rédaction : TaxDAO

1. Introduction au Texas

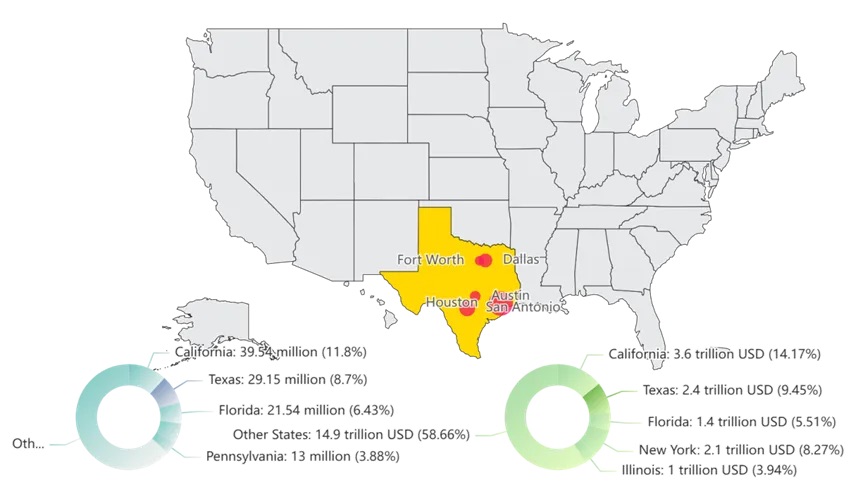

Le Texas (State of Texas), surnommé « l'État de l'Étoile Solitaire », est le deuxième plus grand État des États-Unis en superficie (environ 690 000 km², après l'Alaska) et en population (environ 30 millions d'habitants, après la Californie). Situé dans le sud-midi des États-Unis, il tire son surnom du fait qu’il a été autrefois une république indépendante.

Image créée par nos soins. Source des données : Wikipédia, PIB et population des États-Unis

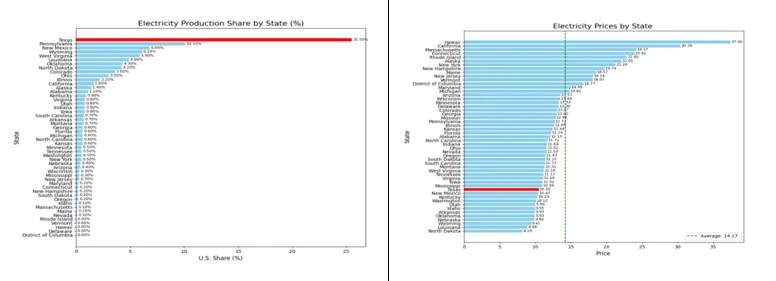

En 2022, la production économique totale du Texas s’élevait à 2 400 milliards de dollars, soit 9,4 % du PIB américain. Ses principales industries comprennent l'énergie, l'agriculture, la fabrication de haute technologie et les services financiers. Doté de ressources naturelles abondantes, le Texas possède les plus grandes réserves connues de pétrole et de gaz naturel aux États-Unis, avec plus de 8 milliards de barils de pétrole, représentant environ un tiers des approvisionnements nationaux. De nombreuses grandes compagnies pétrolières internationales ont leur siège au Texas, notamment ExxonMobil et BP. Le Texas est également l’un des principaux centres américains pour la conception de composants informatiques, de systèmes et de logiciels. Austin, Dallas et Houston sont les principaux foyers de cette industrie, et la région d’Austin est souvent appelée « Silicon Hills ». Le prix moyen de l’électricité y est d’environ 10,50 cents par kilowattheure, et sa capacité représente 25,5 % du total national, faisant du Texas une terre de liberté énergétique.

Image créée par nos soins. Source des données : EIA, prix de l’électricité et part de production

2. Le système fiscal de base du Texas

Lorsqu'un investisseur choisit un lieu pour créer ou développer une entreprise aux États-Unis, les principaux critères pris en compte sont l'environnement d'investissement, la taille du marché et les coûts d'exploitation. En janvier de cette année, Wall Street a publié un rapport sur les meilleurs et les pires États pour entreprendre en 2023, évaluant les 50 États selon des indicateurs clés tels que le financement, l'abordabilité et les taux d'imposition. Selon ce classement, le Texas se classe troisième grâce à son bon environnement d'emploi, ses politiques réglementaires favorables et ses faibles impôts locaux.

Le gouvernement du Texas défend une politique de faible imposition et un modèle de gestion souple, minimisant l'intervention étatique. Une étude sur la convivialité fiscale des PME dans chaque État montre que le Texas atteint un niveau A dans des domaines clés comme la facilité de création d'entreprise, l'embauche de talents et la fiscalité.

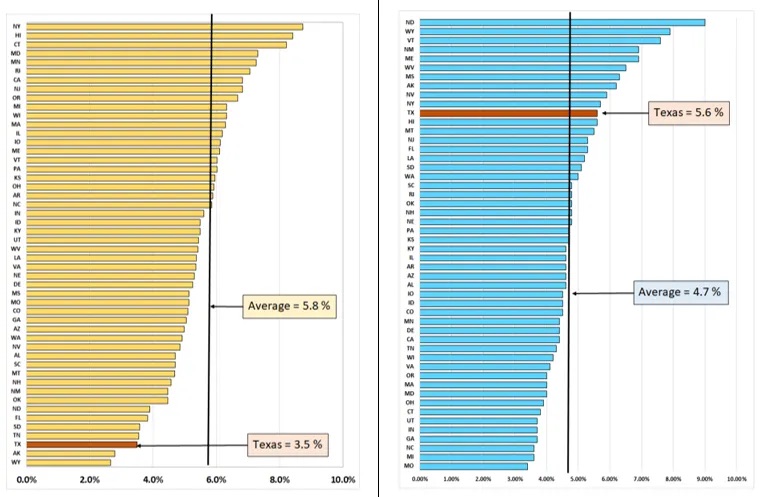

Le Texas est célèbre pour ses faibles impôts, mais la réalité est plus complexe. Bien qu'il n'impose pas d'impôt sur le revenu au niveau de l'État (tout en restant soumis à l'impôt fédéral), il compense cela par d'autres formes de taxation, telles que la taxe sur les ventes et la taxe foncière. Un rapport d’EY publié en 2020 indique que les Texans paient en moyenne 3,5 % de leurs revenus en impôts locaux et étatiques, bien en dessous de la moyenne nationale de 5,8 %. En revanche, le taux effectif d’imposition sur les entreprises est de 5,6 % par rapport à la production économique, supérieur à la moyenne nationale de 4,7 %, plaçant le Texas au 11ᵉ rang parmi les États.

Source de l'image : Rapport de recherche TTARA Team, 20 juin

2.1 Types et taux d'imposition

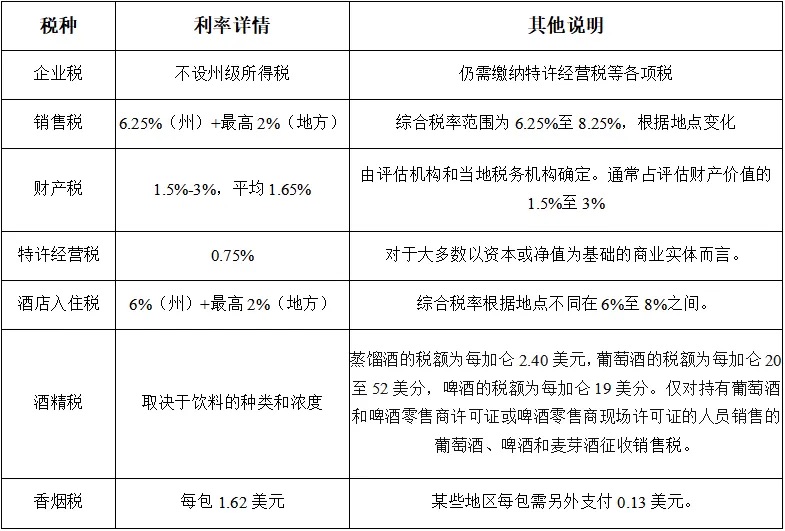

Selon le site officiel, le Texas compte actuellement 29 catégories d'impôts, incluant la taxe sur les ventes, la taxe sur les franchises et la taxe foncière.

-

Taxe sur les ventes et utilisations : Le Texas applique une taxe étatique de 6,25 % sur la vente au détail, la location ou la mise en location de la plupart des biens et services imposables. Les collectivités locales (villes, comtés, zones à but spécial et autorités de transport) peuvent ajouter jusqu’à 2 %, portant le taux total maximal à 8,25 %. Cette taxe s'applique à la majorité des biens et services, mais certains produits alimentaires de base (farine, sucre, lait, œufs, etc.) et médicaments sur ordonnance sont exonérés. Le Texas impose également la taxe sur les ventes aux biens numériques (par exemple, les abonnements en ligne).

-

Taxe foncière : Le Texas ne prélève pas d’impôt foncier au niveau de l’État ; celui-ci est perçu par les autorités locales. Les taux varient entre 1,5 % et 3 % selon les régions, avec une moyenne de 1,65 %. Cet impôt concerne principalement les biens immobiliers, y compris les résidences, bâtiments commerciaux et terrains appartenant à des particuliers ou entreprises.

-

Taxe sur les franchises : Toute entité imposable établie ou exerçant au Texas doit déclarer et payer la taxe sur les franchises. Cela inclut les sociétés, les LLC (sociétés à responsabilité limitée), banques, associations bancaires publiques, caisses d’épargne et prêts, et partenariats. Les entreprises individuelles (sauf LLC à membre unique) et sociétés en nom collectif ne sont pas assujetties à cette taxe. Le taux est de 0,375 % pour les secteurs de la vente au détail et en gros, et de 0,75 % pour les autres secteurs.

-

Taxe sur les carburants : 20 cents par gallon pour l’essence et le diesel, 15 cents pour le gaz naturel liquéfié.

D’autres taxes existent, comme la taxe d’hébergement hôtelier ou la taxe sur le tabac.

Tableau créé par nos soins. Contenu : Détails fiscaux du Texas

2.2 Contribuables

Dans le système fiscal texan, les contribuables incluent les particuliers, entreprises et autres entités juridiques. La charge fiscale se manifeste principalement de plusieurs manières.

Les particuliers sont exonérés d’impôt sur le revenu au niveau de l’État, mais doivent payer la taxe sur les ventes dans leurs dépenses quotidiennes. Le taux étatique est de 6,25 %, auquel les collectivités locales peuvent ajouter jusqu’à 2 %, portant le taux total à 8,25 % dans certaines zones. En outre, les particuliers propriétaires de biens immobiliers (logements, terrains, etc.) doivent acquitter la taxe foncière locale. En 2023, le taux moyen était d’environ 1,63 %. Ces recettes financent les services publics locaux, notamment l’éducation et les infrastructures.

Pour les entreprises, le Texas ne prélève pas d’impôt sur les sociétés traditionnel, mais toutes les entreprises opérant sur place doivent payer la taxe sur les franchises, calculée sur le chiffre d’affaires ou les bénéfices, avec un taux de 0,375 % pour le commerce de détail et de gros, et de 0,75 % pour les autres secteurs. Même les entreprises exonérées doivent soumettre une déclaration annuelle. En outre, elles doivent percevoir et reverser la taxe sur les ventes pour les biens et services imposables vendus, y compris certains biens numériques comme les logiciels ou les abonnements multimédias.

2.4 Principales mesures d’incitation fiscale

Depuis 20 ans, le Texas est régulièrement élu « Meilleur État pour les affaires » par les PDG, grâce à ses politiques économiques incitatives et à ses allégements fiscaux uniques.

Exempté d’impôt sur les sociétés et d’impôt sur le revenu des particuliers, le Texas figure parmi les États aux charges fiscales les plus basses du pays. Il offre aussi de nombreuses exonérations fiscales aux entreprises, notamment l’exonération de la taxe sur les ventes pour les équipements industriels, les matériaux liés à la R&D, les logiciels et équipements, ainsi que l’exonération de la taxe sur les franchises pour les fabricants, vendeurs ou installateurs d’équipements solaires. Des allégements sur la taxe foncière, les frais de permis, des subventions en espèces locales et des aides financières sont également disponibles pour aider les entreprises à s’implanter ou s’étendre. Le programme Texas Enterprise Zone (EZP) est un dispositif de remboursement de la taxe sur les ventes et utilisations destiné à encourager les investissements privés et la création d’emplois dans les zones économiquement défavorisées.

Les mesures d’incitation économique du Texas sont puissantes et larges. L’État s’efforce constamment de diversifier ses secteurs industriels pour maintenir une croissance dynamique. Par exemple, le Texas Enterprise Fund (TEF) est l’un des plus grands fonds « deal-closing » de ce type aux États-Unis, offrant des incitations basées sur la performance. D’autres récompenses ciblées sont accordées pour les événements majeurs, les programmes de recherche universitaire, la création d’emplois, le développement de nouveaux produits, la formation professionnelle, et l’éducation des employés transférés et de leurs familles. Ces mesures visent à récompenser les entreprises qui apportent un fort investissement en capital et créent de nombreux emplois.

Les entreprises s’installant ou s’agrandissant au Texas peuvent être éligibles à des prêts garantis, des prêts à effet de levier ou des obligations exonérées d’impôt, comme le programme d’obligations de revenus industriels du Texas ou le Texas Military Value Revolving Loan Fund. Des subventions sont également accessibles pour les communautés, certaines institutions d’enseignement supérieur et entreprises du Texas.

Ces dernières années, le Texas a attiré de nombreuses entreprises et projets liés aux cryptomonnaies. De grands mineurs comme Riot Blockchain et Argo Blockchain ont implanté des fermes minières au Texas. Blockcap, une entreprise de technologie blockchain, a même transféré son siège à Austin. Pourquoi le Texas attire-t-il autant les entreprises du secteur crypto ? Examinons cela plus précisément sous l’angle fiscal et réglementaire.

3. Régime fiscal des actifs numériques au Texas

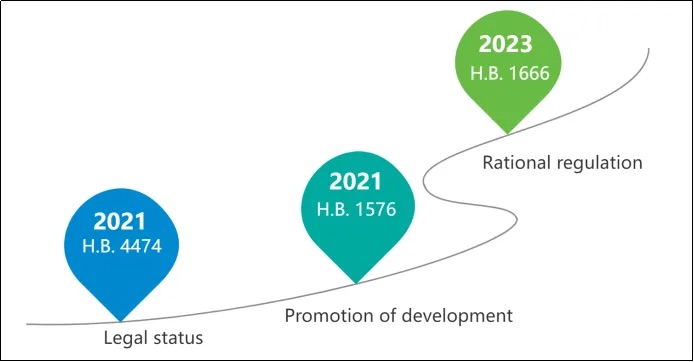

Le statut et la régulation des actifs numériques au Texas ont évolué progressivement, avec régulièrement de nouveaux sujets et propositions. À ce jour, aucune loi spécifique n’encadre explicitement la fiscalité des actifs numériques. Le traitement fiscal repose sur le cadre existant, considérant ces actifs comme des biens, avec des taux variables selon l’usage et le contexte. Ce système permet aux actifs numériques de bénéficier pleinement des avantages fiscaux uniques du Texas.

Image créée par nos soins. Contenu : Évolution des lois sur les cryptomonnaies au Texas

3.1 Définition et qualification des actifs numériques

La définition légale des cryptomonnaies au Texas découle principalement de la loi H.B. 4474 adoptée en 2021. Elle établit que la cryptomonnaie est « une valeur exprimée sous forme électronique, destinée à servir de moyen d’échange, d’unité comptable ou de réserve de valeur ». Cette loi a modifié le Code uniforme des obligations (UCC) du Texas, reconnaissant les cryptomonnaies comme des actifs numériques légitimes, comparables à d'autres actifs financiers. Cette reconnaissance permet leur usage dans des transactions commerciales légales et instaure un cadre juridique protecteur.

Par ailleurs, la H.B. 4474 introduit la notion de « contrôle » sur les cryptomonnaies, garantissant au détenteur des droits exclusifs d’utilisation, de transfert et de possession. Ce cadre juridique renforce la sécurité des détenteurs dans les transactions et pose les bases d’une utilisation légale des cryptomonnaies dans les secteurs commercial et financier, offrant ainsi une protection juridique aux entreprises et particuliers.

3.2 Taxes applicables aux actifs numériques au Texas

Le Internal Revenue Service (IRS) classe les cryptomonnaies et autres « monnaies virtuelles » comme des biens. Tout revenu en cryptomonnaie reçu doit être déclaré comme « revenu », et toute plus-value réalisée lors de la vente est imposée comme « gain en capital ». Au Texas, les activités liées aux cryptomonnaies doivent être déclarées avec précision via le formulaire fédéral 1040 (f1040), afin de documenter fidèlement les transactions durant l’année fiscale.

Bien que les Texans restent soumis aux impôts fédéraux, ils bénéficient d'une exonération au niveau de l'État. Toutefois, d'autres taxes, comme la taxe sur les ventes ou la taxe foncière, s'appliquent toujours aux cryptomonnaies. Si un actif numérique est vendu à un prix supérieur à son coût d’acquisition, une taxe fédérale sur les gains en capital est due (pas d’impôt d’État). En cas de perte en capital, la réglementation fédérale permet de l’imputer contre des gains, voire contre un revenu courant jusqu’à 3 000 $ par an, ou de reporter la perte aux exercices futurs. L’héritage d’actifs numériques est exempt d’impôt successoral au niveau de l’État, mais peut toutefois être soumis à l’impôt fédéral si le patrimoine est important. Lorsque des biens ou services achetés avec des cryptomonnaies sont imposables, une taxe sur les ventes s’applique selon le taux du bien/service acquis, indépendamment du mode de paiement. L’achat immobilier avec cryptomonnaies est également imposé : bien qu’il n’y ait pas d’impôt foncier d’État, les comtés et villes perçoivent leur propre taxe foncière.

Absence d’impôt sur les sociétés au niveau de l’État signifie que les entreprises n’ont pas à payer d’impôt sur le revenu de leurs profits issus des transactions en cryptomonnaies — un avantage majeur pour les entreprises crypto et les mineurs. Toutefois, le Texas applique une « taxe marginale » (Margin Tax), basée sur le chiffre d’affaires brut plutôt que sur le bénéfice net. Toute entreprise dont le chiffre d’affaires excède environ 1,2 million de dollars peut être assujettie à cette taxe, dont le taux varie entre 0,375 % et 0,75 % selon le secteur et la taille. Pour les entreprises crypto à haut chiffre d’affaires mais faible rentabilité — notamment les mineurs — cela peut constituer une pression fiscale notable.

Les mineurs doivent particulièrement prêter attention à la taxe foncière. L’exploitation minière nécessite généralement de nombreux équipements informatiques et installations électriques, considérés comme des « biens personnels tangibles » (Tangible Personal Property) au Texas, donc imposables localement. La taxe foncière y est relativement élevée, oscillant entre 1,8 % et 2,3 % selon les comtés. Il faut intégrer ce coût lors de l’investissement en matériel. Par ailleurs, l’activité minière est considérée comme génératrice de revenus au niveau fédéral. Ainsi, la valeur marchande des cryptomonnaies obtenues par minage doit être déclarée comme revenu sur la déclaration fiscale fédérale. Même sans impôt sur le revenu d’État, les mineurs doivent donc payer un impôt fédéral sur leurs revenus miniers. S’ils revendent ensuite ces cryptomonnaies avec une plus-value, celle-ci sera imposée comme gain en capital au niveau fédéral.

Les entreprises de trading ou de services associés doivent aussi tenir compte de la taxe sur les ventes. Bien que la transaction de monnaies virtuelles elle-même ne soit pas imposée (car considérée comme un actif incorporel), la vente de matériel crypto ou de services techniques peut engendrer une obligation de taxe sur les ventes. Par exemple, les entreprises vendant des machines minières ou proposant des services d’hébergement doivent appliquer le taux de base de 6,25 %, pouvant atteindre 8,25 % avec les taxes locales supplémentaires.

La conformité aux règles fiscales fédérales reste cruciale. Malgré un régime local plus souple, l’IRS exige une déclaration précise des revenus, gains et pertes en cryptomonnaies. En particulier, les entreprises doivent rigoureusement déclarer toutes les transactions, revenus miniers et ventes d’actifs numériques. Cela implique non seulement de gérer les coûts énergétiques et matériels, mais aussi d’estimer correctement la valeur marchande des cryptomonnaies obtenues et de les déclarer fidèlement.

3.3 Avantages fiscaux pour les cryptomonnaies

À ce jour, aucune disposition ne prévoit d’allégement fiscal spécifique pour les transactions, investissements ou activités minières en cryptomonnaies. Les politiques d’incitation existantes concernent surtout les secteurs traditionnels, les énergies renouvelables et la fabrication. Toutefois, certaines stratégies légales permettent d’optimiser la fiscalité :

-

Détention d’actifs plus d’un an avant vente : les gains en capital à long terme sont imposés à 25 %, contre 32 % pour les courts termes.

-

Compensation des pertes : en vendant à perte, on peut déduire ces pertes contre d’autres gains en capital, ou jusqu’à 3 000 $ de revenus ordinaires par an. Les pertes non utilisées peuvent être reportées.

-

Vente en année de faible revenu : un revenu bas correspond à un taux d’imposition réduit.

De plus, certaines actions des mineurs et entreprises peuvent bénéficier d’incitations existantes, même si celles-ci ne sont pas spécifiquement conçues pour le secteur crypto :

-

Construction de grands centres de données ou fermes minières : les mineurs construisent souvent de vastes centres de données. Selon le chapitre 312 de la loi locale, ils peuvent signer des accords avec les autorités locales pour bénéficier d’une exonération foncière jusqu’à 10 ans, réduisant ainsi les coûts d’exploitation à long terme.

-

Activité minière énergivore : le minage consomme beaucoup d’électricité. Le marché électrique du Texas, géré par ERCOT, permet aux mineurs de négocier des contrats d’électricité à long terme à tarifs avantageux. S’ils utilisent des énergies renouvelables (solaire, éolien), ils peuvent bénéficier d’incitations supplémentaires.

-

Développement de nouvelles technologies minières ou applications blockchain : les entreprises investissant dans la R&D peuvent bénéficier du crédit d’impôt fédéral et étatique pour la recherche et développement (R&D Tax Credit), réduisant ainsi leur charge fiscale globale.

-

Achat ou location d’immobilier commercial pour le minage : les mineurs louent ou achètent souvent de vastes surfaces industrielles. Le Texas propose des exonérations foncières (chapitre 312), surtout pour les extensions commerciales. De plus, l’exemption « Freeport » permet d’exonérer les stocks d’équipements de la taxe foncière, avantage pour les importations et stockages de matériel.

4. Régime de régulation des actifs numériques au Texas

Grâce à de nouvelles lois et à une attention croissante, le cadre juridique des actifs numériques au Texas progresse continuellement. Comme pour la fiscalité, aucun système réglementaire dédié n’existe encore, mais certains pans sont couverts, même s’il reste des lacunes. Néanmoins, le Texas se positionne parmi les leaders nationaux en matière de régulation innovante.

4.1 Autorités de régulation

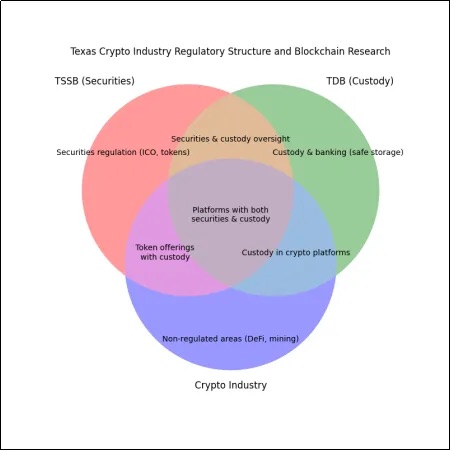

Bien que le Texas adopte progressivement des lois sur les actifs numériques, le système global reste incomplet. Les principales institutions impliquées sont la Texas State Securities Board (TSSB), le Texas Department of Banking (TDB) et le groupe de travail sur la blockchain. Chaque organisme joue un rôle distinct, mais aucun cadre réglementaire unifié n’existe encore.

La TSSB supervise les activités liées aux cryptomonnaies ayant un caractère de valeurs mobilières. Si un jeton ou une cryptomonnaie présente les caractéristiques d’un titre, la TSSB veille à ce que son émission et ses transactions respectent la loi texane sur les valeurs mobilières, et lutte contre la fraude et la collecte illégale de fonds. Son action porte principalement sur les jetsons à vocation d’investissement.

Le TDB régule les services de garde (custody) de cryptomonnaies. Le Texas autorise les banques agréées à l’échelle de l’État à offrir ces services, et le TDB veille à ce qu’elles mettent en place des mesures strictes de gestion des risques pour protéger les actifs clients.

Image créée par nos soins. Source : Système réglementaire lié aux cryptomonnaies au Texas

Le TDB supervise aussi la gestion des fonds par les plateformes numériques. Conformément à la loi H.B. 1666, il exigera que les fournisseurs de services d’actifs numériques démontrent la suffisance de leurs réserves, empêchant le mélange entre fonds clients et fonds opérationnels.

Le groupe de travail sur la blockchain, créé par la loi H.B. 1576, a pour mission de promouvoir le développement et l’application de la technologie blockchain, notamment dans les services financiers et la gestion de la chaîne logistique, et de faire des recommandations politiques. Il n’a pas de rôle direct de régulation, mais concentre ses efforts sur l’innovation technologique et le développement industriel.

Bien que les lois actuelles ne couvrent pas encore tous les aspects du secteur (notamment la finance décentralisée, le minage ou les paiements numériques), la tendance réglementaire du Texas est clairement orientée vers une amélioration progressive. À l’avenir, de nouvelles lois et innovations politiques devraient combler les lacunes, offrant un environnement plus stable et sécurisé aux entreprises du secteur.

4.2 Objets de la régulation

Le cadre réglementaire du Texas reste fragmenté, mais il est déjà en avance sur la plupart des États. Ses cibles principales sont les exchanges de cryptomonnaies et les entreprises minières.

Les exchanges font face à une surveillance complète, notamment sur la gestion des réserves, la transparence des fonds clients, la conformité, la sécurité et la protection des utilisateurs.

Depuis l’adoption de la H.B. 1666, les exchanges doivent soumettre régulièrement des rapports d’audit de leurs réserves, garantissant une séparation stricte entre les fonds clients et les fonds opérationnels. Cela prévient les détournements et renforce la confiance des utilisateurs. Cette exigence de réserves s’apparente au système de réserves obligatoires des banques traditionnelles, assurant que les actifs numériques soient toujours récupérables.

Les exchanges doivent aussi respecter les règles fédérales et locales de lutte contre le blanchiment (LCB) et de connaissance du client (KYC), surtout pour les transactions transfrontalières, afin d’empêcher les flux financiers illégaux. Des plateformes comme Coinbase ont intégré des systèmes d’authentification avancés et des outils antifraude pour garantir une conformité totale.

Enfin, leurs activités ne doivent pas violer la loi fédérale sur les valeurs mobilières. La TSSB examine strictement les ICO et projets à caractère de titres. En 2018, plusieurs ICO non enregistrées ont été fermées au Texas pour manque de transparence et risque de fraude. Cette régulation protège les investisseurs et impose des normes strictes aux exchanges.

La régulation des entreprises minières touche des domaines variés, notamment la consommation d’énergie et la responsabilité environnementale.

En 2018, la commission des valeurs du Texas a suspendu une société minière australienne accusée de vendre des produits non enregistrés à caractère spéculatif et frauduleux.

Le faible coût de l’électricité et le marché flexible attirent de nombreuses entreprises minières, faisant du Texas l’un des plus grands centres mondiaux de minage de Bitcoin, notamment grâce aux politiques en faveur des énergies renouvelables. La gestion énergétique est un enjeu central. En raison de leur forte consommation, les mineurs sont soumis à une surveillance stricte de leur usage de l’électricité et à une gestion de charge. Ils doivent ajuster leur activité selon la stabilité du réseau et réduire ou arrêter temporairement leur minage en période de pointe. En février 2021, lors d’une tempête hivernale ayant provoqué un effondrement du réseau, plusieurs mineurs ont volontairement réduit leur consommation pour prioriser l’alimentation des foyers et hôpitaux. ERCOT gère spécifiquement la planification énergétique de ces industries intensives.

Le Texas régule aussi l’impact environnemental du minage. Les grandes opérations peuvent nuire à l’environnement, surtout si elles utilisent des énergies fossiles. Le gouvernement encourage donc fortement les mineurs à passer aux énergies renouvelables, en combinant incitations fiscales et politiques incitatives.

Enfin, d’autres services intermédiaires liés aux cryptomonnaies sont aussi encadrés, bien que sans système rigoureux.

Les fournisseurs de portefeuilles numériques, fonds d’investissement et opérateurs de distributeurs ATM crypto sont surveillés. Les portefeuilles doivent garantir la sécurité des actifs, prévenir les piratages et respecter les règles KYC/LCB. Les fonds crypto et institutions d’investissement doivent suivre la loi sur les valeurs mobilières, notamment pour les actifs tokenisés ou les investissements DeFi, sous la supervision de la TSSB. Les opérateurs d’ATM doivent strictement appliquer les règles KYC/LCB pour éviter le blanchiment via ces terminaux.

5. Conclusion et perspectives

Compte tenu de son cadre institutionnel, de son environnement économique et de ses capacités opérationnelles, de plus en plus d’entreprises crypto (pas uniquement minières) s’installent au Texas. Grâce à ses ressources naturelles abondantes, son environnement fiscal unique et son cadre réglementaire pionnier, le Texas offre des conditions idéales. Sa richesse énergétique, sa forte production électrique et ses coûts bas favorisent particulièrement le minage. L’absence d’impôt sur le revenu d’État augmente la rentabilité. Enfin, le Texas se distingue par une législation innovante qui protège les actifs tout en laissant place à l’innovation.

À l’avenir, avec l’évolution continue des cryptomonnaies et de la blockchain, le Texas devrait consolider davantage sa position mondiale, en adoptant probablement de nouvelles régulations innovantes pour guider une croissance structurée du secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News