Étude approfondie des ponts inter-chaînes : du « routeur » du capital blockchain à un nouveau moteur économique de capture de valeur

TechFlow SélectionTechFlow Sélection

Étude approfondie des ponts inter-chaînes : du « routeur » du capital blockchain à un nouveau moteur économique de capture de valeur

Les ponts inter-chaînes semblent générer plus de revenus par utilisateur et par dollar verrouillé que de nombreux autres protocoles.

Auteur : Joel John

Traduction : TechFlow

L’application phare des cryptomonnaies est déjà apparue sous la forme des stablecoins. En 2023, Visa a traité près de 15 000 milliards de dollars de transactions, tandis que le volume total des transactions en stablecoins s’élevait à environ 20 800 milliards de dollars. Depuis 2019, les transferts de stablecoins entre portefeuilles ont atteint 221 billions de dollars.

Ces dernières années, un montant équivalent au PIB mondial a circulé via la blockchain. Au fil du temps, ces capitaux se sont progressivement accumulés sur différents réseaux. Les utilisateurs changent de protocole à la recherche d’opportunités financières plus avantageuses ou de coûts de transfert inférieurs. Avec l’émergence de l’abstraction des chaînes, les utilisateurs peuvent même ignorer qu’ils utilisent un pont inter-chaînes.

On peut considérer les ponts inter-chaînes comme des routeurs de capital. Lorsque vous accédez à un site web, un réseau complexe fonctionne en arrière-plan pour assurer l’affichage correct des données. Un élément clé de ce réseau est le routeur physique chez vous, qui détermine comment les paquets de données sont acheminés afin que vous obteniez rapidement l’information souhaitée.

Aujourd’hui, les ponts inter-chaînes jouent un rôle similaire dans la circulation du capital sur chaîne. Quand un utilisateur souhaite passer d’une chaîne à une autre, le pont inter-chaînes décide du chemin emprunté par les fonds, afin que l’utilisateur obtienne la meilleure valeur ou la vitesse maximale.

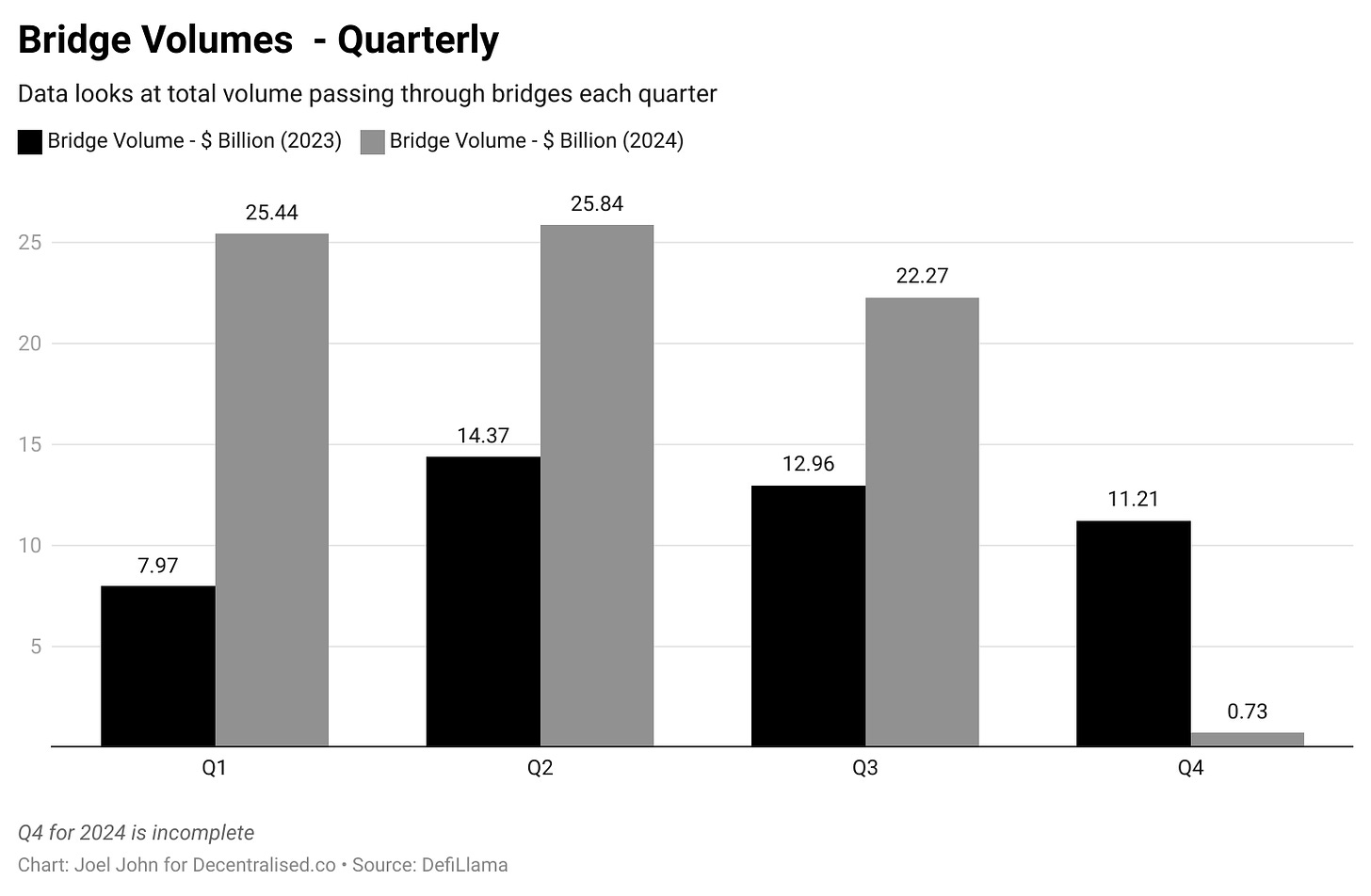

Depuis 2022, les ponts inter-chaînes ont traité près de 222,7 milliards de dollars de transactions — un chiffre bien inférieur au volume global de capitaux transitant sous forme de stablecoins. Pourtant, les revenus générés par chaque utilisateur ou par dollar verrouillé semblent supérieurs à ceux de nombreux autres protocoles.

La discussion aujourd’hui porte sur les modèles économiques des ponts inter-chaînes et sur une exploration collaborative des revenus qu’ils génèrent.

Revenus générés

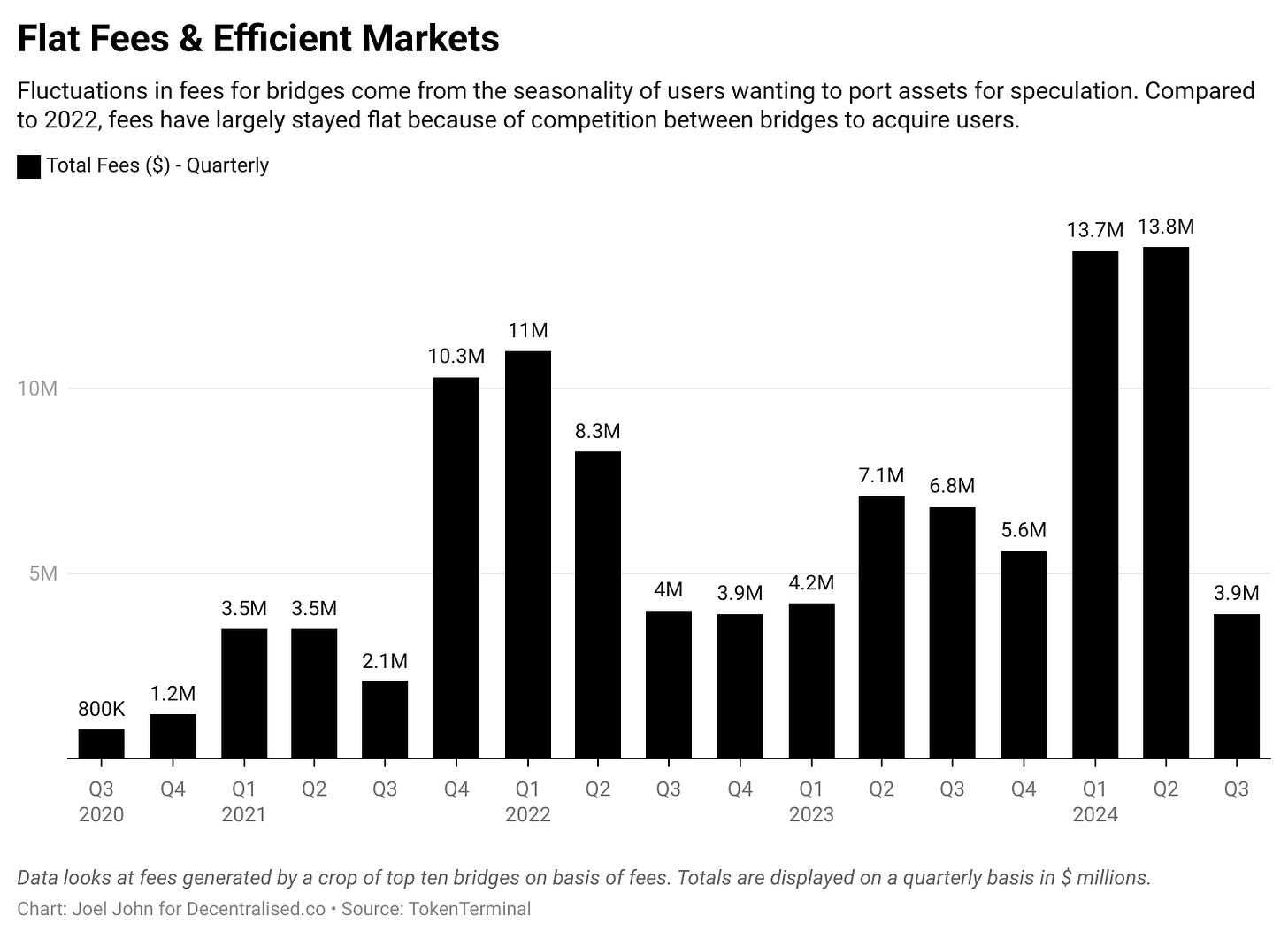

Depuis le milieu de l’année 2020, les ponts inter-chaînes ont cumulé près de 104 millions de dollars de frais. Ce chiffre connaît une certaine saisonnalité, car les utilisateurs affluent vers les ponts pour accéder à de nouvelles applications ou saisir des opportunités économiques. En l’absence de rendements, de tokens mèmes ou d’instruments financiers attractifs, les ponts souffrent, car les utilisateurs préfèrent rester sur les protocoles qu’ils connaissent.

Une comparaison triste (mais intéressante) consiste à opposer les revenus des ponts inter-chaînes à ceux d’une plateforme de mème-coins comme PumpFun. Cette dernière a généré 70 millions de dollars de frais, contre 13,8 millions pour les ponts inter-chaînes.

Même si le volume de transactions augmente, les frais restent stables en raison d’une guerre des prix persistante entre les chaînes. Pour comprendre cette efficacité, il est utile de savoir comment fonctionnent la plupart des ponts inter-chaînes. Une analogie instructive consiste à les comparer au réseau hawala d’il y a un siècle.

Les ponts inter-chaînes rappellent le système hawala, reliant des espaces physiquement séparés par des signatures cryptographiques.

Bien que le hawala soit aujourd’hui souvent associé au blanchiment, il constituait autrefois un moyen efficace de transférer des fonds. Par exemple, dans les années 1940, si vous vouliez envoyer 1 000 dollars de Dubaï à Bangalore — alors que les Émirats utilisaient encore la roupie indienne — vous aviez plusieurs options.

Vous pouviez passer par une banque, ce qui prenait plusieurs jours et nécessitait beaucoup de documents. Ou vous pouviez aller au marché de l’or trouver un commerçant. Celui-ci acceptait vos 1 000 dollars et demandait à un collègue en Inde de remettre la somme correspondante à une personne de confiance à Bangalore. L’argent circulait entre l’Inde et Dubaï, sans franchir de frontière.

Comment cela fonctionnait-il ? Le hawala repose sur la confiance, car les commerçants du marché de l’or et leurs homologues indiens entretenaient souvent des relations commerciales durables. Plutôt que de transférer directement les fonds, ils pouvaient régler leurs soldes plus tard, par exemple via des marchandises comme l’or. Ces transactions reposaient sur la confiance mutuelle entre participants, exigeant une grande assurance quant à leur honnêteté et coopération.

Où est le lien avec les ponts inter-chaînes ? Leur mode de fonctionnement est très similaire. Vous pouvez vouloir transférer des fonds d’Ethereum vers Solana pour générer du rendement, plutôt que de Dubaï à Bangalore. Des ponts comme LayerZero transmettent des informations aux utilisateurs, leur permettant d’emprunter un jeton sur une chaîne et d’en emprunter un autre sur une autre.

Imaginez que, plutôt que de bloquer des actifs ou de remettre des lingots, les deux intermédiaires vous donnent un code échangeable contre du capital sur n’importe quel site. Ce code représente une méthode de transmission d’informations. Des ponts comme LayerZero utilisent une technologie appelée « endpoints ». Ce sont des contrats intelligents présents sur différentes chaînes. Le contrat intelligent sur Solana ne peut pas forcément comprendre directement une transaction Ethereum ; c’est là qu’interviennent les oracles. LayerZero utilise Google Cloud comme validateur pour les transactions inter-chaînes. Même aux avant-postes du Web3, nous dépendons encore des géants du Web2 pour construire de meilleures économies.

Imaginons maintenant que les intermédiaires impliqués ne fassent pas confiance à leur propre capacité à interpréter le code. Après tout, tout le monde ne sait pas utiliser Google Cloud pour vérifier une transaction. Une autre approche consiste à bloquer et frapper des actifs. Dans ce modèle, si vous utilisez Wormhole, vous bloquez vos actifs dans un contrat intelligent sur Ethereum pour recevoir un actif emballé (wrapped) sur Solana. C’est comme si le marchand hawala vous donnait un lingot d’or en Inde pendant que vous déposez des dollars aux Émirats. L’actif est frappé en Inde et mis à votre disposition. Tant que vous rendez le lingot, vous pouvez spéculer dessus en Inde et récupérer votre capital initial à Dubaï. Les actifs emballés sur différentes chaînes ressemblent à ces lingots — sauf que leur valeur reste généralement constante entre les deux chaînes.

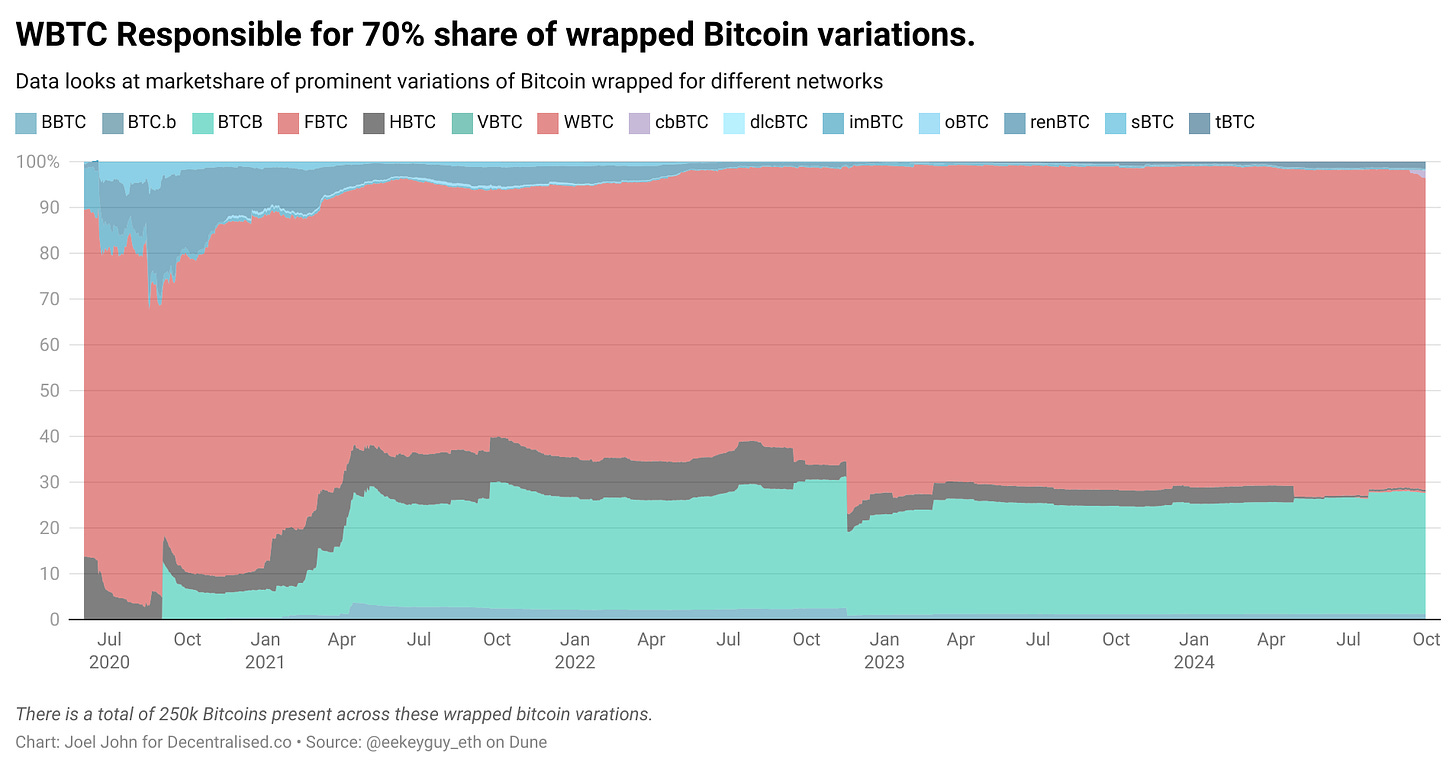

L’image ci-dessous illustre les nombreuses variantes d’actifs BTC emballés existant aujourd’hui, dont beaucoup ont été créées pendant l’été DeFi afin de générer du rendement avec du Bitcoin sur Ethereum.

Les ponts inter-chaînes ont plusieurs sources principales de revenus :

-

Valeur totale verrouillée (TVL) — lorsque les utilisateurs déposent du capital, ces fonds peuvent être utilisés pour générer des rendements. Actuellement, la plupart des ponts n’exploitent pas le capital inactif, mais prélèvent une petite commission sur chaque transfert.

-

Frais de relais — ce sont de petites commissions perçues par des tiers (comme Google Cloud dans LayerZero) pour chaque transfert, destinées à valider les transactions sur plusieurs chaînes.

-

Frais pour fournisseurs de liquidités — rémunération versée aux individus qui immobilisent du capital dans les contrats intelligents des ponts. Supposons que vous gériez un réseau hawala et qu’un transfert de 100 millions de dollars doive passer d’une chaîne à une autre. Personnellement, vous n’avez peut-être pas assez de capital. Les fournisseurs de liquidités regroupent leurs fonds pour faciliter la transaction. En retour, chacun perçoit une part des frais générés.

-

Frais de frappe — les ponts peuvent facturer une petite commission lors de la création d’actifs. Par exemple, WBTC prélève 10 points de base par BTC. Parmi ces frais, les principaux coûts des ponts sont liés au paiement des relais et des fournisseurs de liquidités. Ils créent de la valeur via les frais de transaction et la frappe d’actifs aux deux extrémités. Certains ponts adoptent aussi des modèles de mise en gage incitatifs. Si vous devez effectuer un transfert hawala de 100 millions de dollars vers un pays lointain, vous aurez besoin d’une garantie économique pour vous assurer que l’autre partie dispose des fonds nécessaires.

Il pourrait alors rassembler ses amis à Dubaï pour constituer un pool prouvant sa capacité à effectuer le transfert. En échange, il pourrait même leur reverser une partie des frais. Cette structure ressemble à la mise en gage, sauf que les utilisateurs regroupent non pas des dollars, mais le jeton natif du réseau, en échange de davantage de jetons.

Quels sont alors les bénéfices potentiels ? Quelle est la valeur d’un dollar ou d’un utilisateur dans ces produits ?

Économie

Les données suivantes peuvent manquer de précision, car tous les frais ne reviennent pas nécessairement au protocole. Parfois, ils dépendent du protocole utilisé et des actifs concernés. Si un pont est principalement utilisé pour des actifs de longue traîne peu liquides, les utilisateurs peuvent subir un glissement de prix (slippage). Ainsi, en examinant l’économie unitaire, je tiens à préciser que ce qui suit ne reflète pas la supériorité d’un pont par rapport à un autre. Nous cherchons à comprendre la valeur créée dans toute la chaîne d’approvisionnement lors d’un événement de pont inter-chaînes.

Un bon point de départ est d’examiner le volume et les frais générés par chaque protocole sur 90 jours. Ces données couvrent les indicateurs jusqu’à août 2024, reflétant donc la période précédente. Nous supposons que Across, ayant des frais plus bas, affiche un volume plus élevé.

Cela donne une idée approximative du montant de fonds circulant via les ponts inter-chaînes chaque trimestre, ainsi que des frais générés au cours de cette période. À partir de là, nous pouvons calculer combien de frais chaque pont produit par dollar transitant par son système.

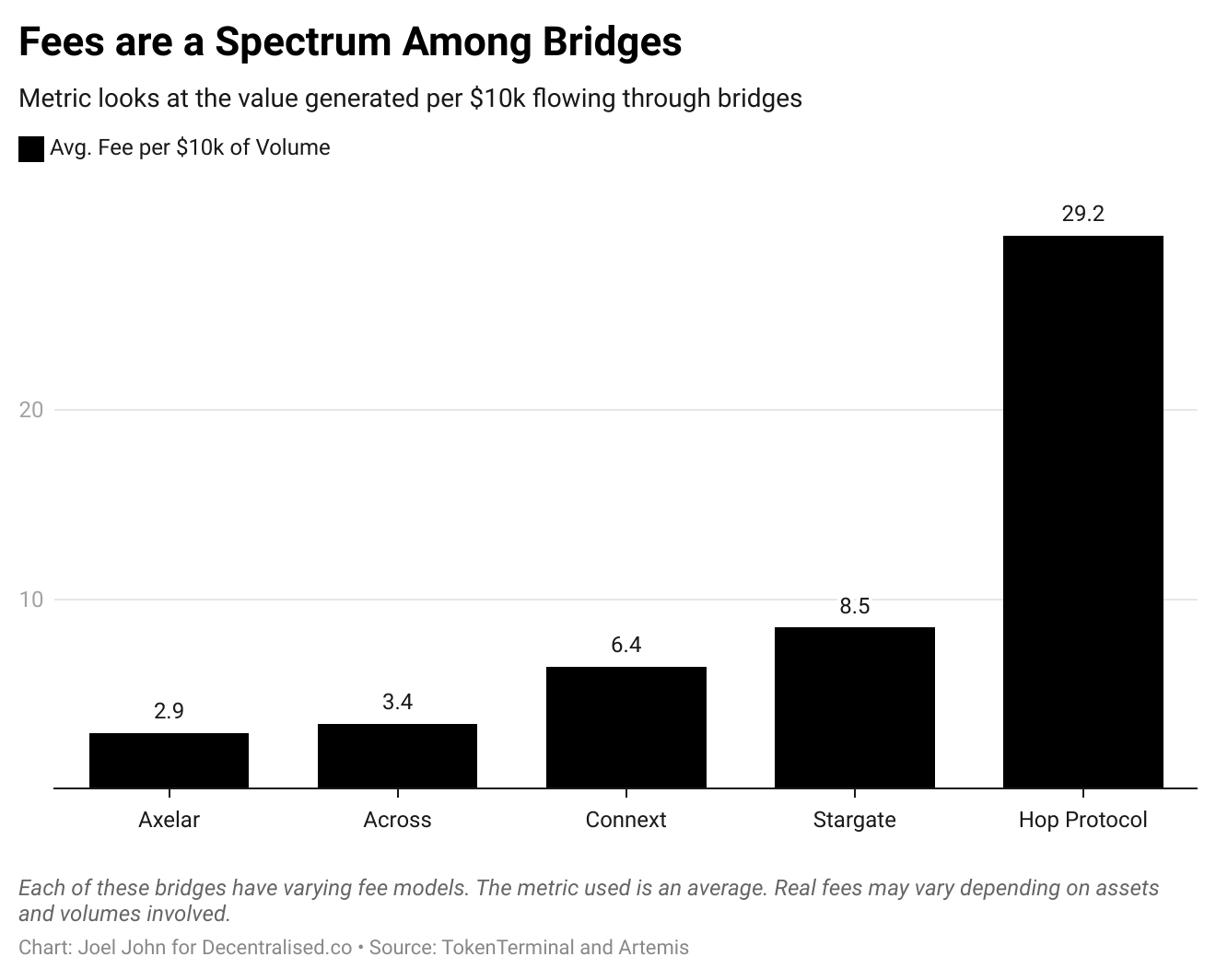

Pour plus de lisibilité, j’ai calculé les frais générés pour un transfert de 10 000 dollars sur chacun de ces ponts.

Avant de continuer, je précise que cela ne signifie pas que Hop facture dix fois plus qu’Axelar. Cela veut dire qu’un pont comme Hop peut créer 29,20 dollars de valeur dans toute la chaîne de valeur (fournisseurs de liquidités, relais, etc.) pour un transfert de 10 000 dollars. Ces indicateurs varient selon la nature et le type des transferts pris en charge.

Il est intéressant de comparer la valeur capturée par les protocoles à celle des ponts inter-chaînes.

Pour référence, examinons le coût d’un transfert sur Ethereum. Au moment de la rédaction, les frais sur ETH sont d’environ 0,0009179 dollar en période de faible gas, contre 0,0000193 dollar sur Solana. Comparer les ponts inter-chaînes aux L1 revient un peu à comparer un routeur à un ordinateur. Le coût du stockage de fichiers sur un ordinateur est bien moindre. Mais notre question est : du point de vue d’un investisseur, les ponts capturent-ils plus de valeur que les L1 ?

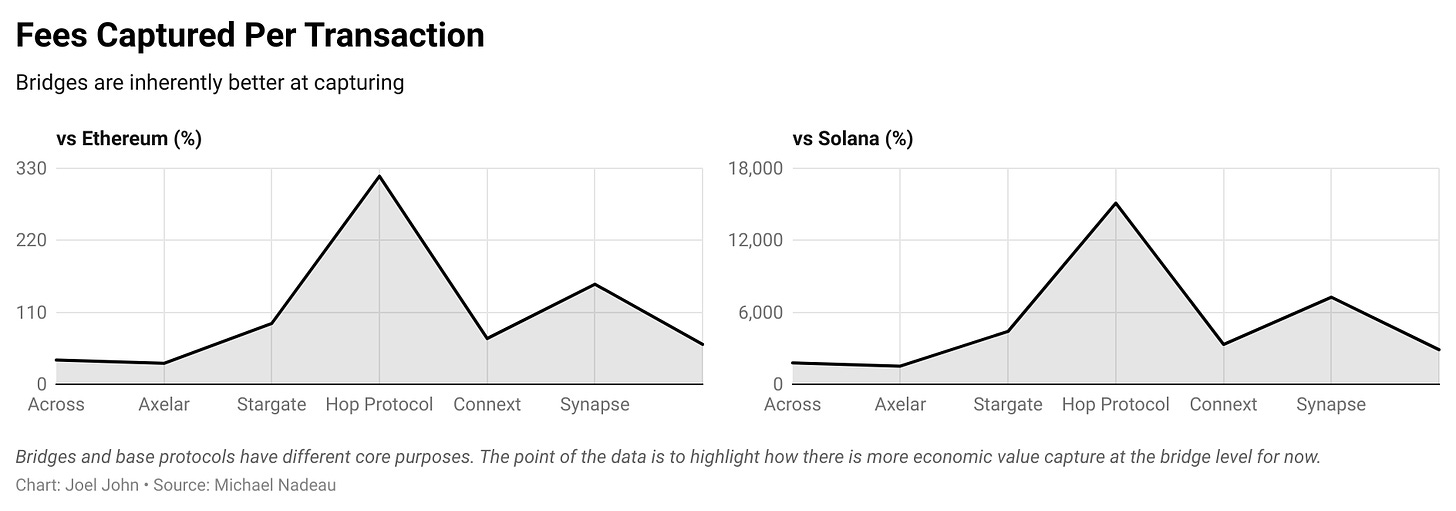

Sous cet angle, combiné aux indicateurs ci-dessus, une manière de comparer consiste à regarder les frais moyens par transaction capturés par chaque pont, puis à les comparer à Ethereum et Solana.

Plusieurs ponts captent moins de frais qu’Ethereum en raison des coûts élevés en gaz induits par les transactions de pont sur Ethereum.

On pourrait dire que Hop capture jusqu’à 120 fois plus de valeur que Solana. Mais cela manque de pertinence, car les modèles de frais des deux réseaux sont très différents. Ce qui nous intéresse, c’est l’écart entre la capture de valeur économique et la valorisation, comme nous allons le voir.

Sur les sept principaux protocoles de ponts inter-chaînes, cinq captent moins de frais qu’Ethereum L1. Axelar est le moins cher, à seulement 32 % des frais moyens d’Ethereum sur les 90 derniers jours. Actuellement, Hop Protocol et Synapse ont des frais supérieurs à ceux d’Ethereum. Comparés à Solana, on voit que les frais de règlement sur les L1 à haut débit sont inférieurs de plusieurs ordres de grandeur aux protocoles de ponts actuels.

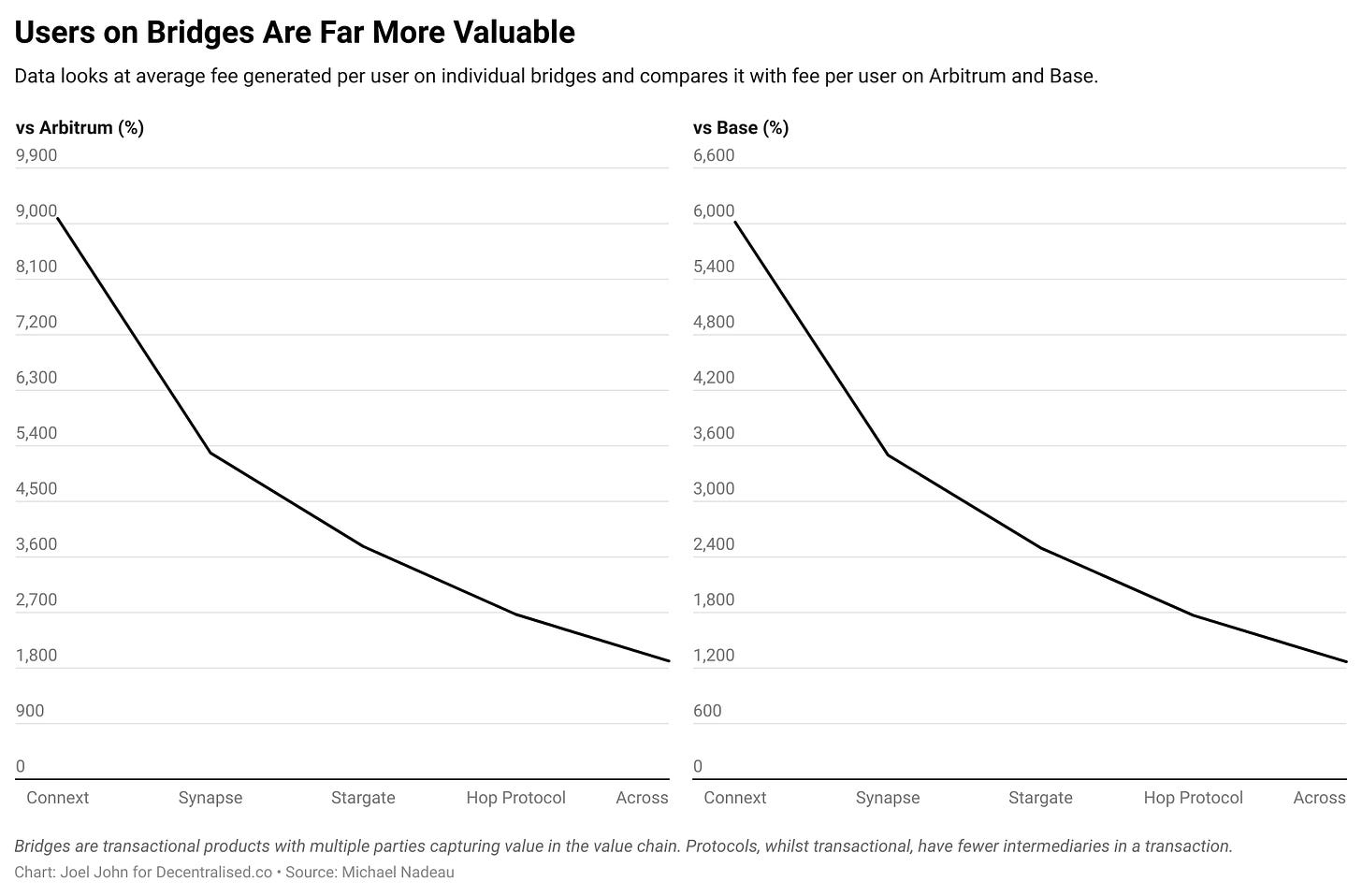

Pour enrichir ces données, comparons le coût d’une transaction sur un L2 dans l’écosystème EVM. Pour contexte, les frais sur Solana représentent seulement 2 % de ceux d’Ethereum. Ici, nous choisirons Arbitrum et Base. Comme les L2 sont conçus pour des frais très bas, nous utiliserons un indicateur différent : frais moyens par utilisateur actif et par jour.

Au cours des 90 jours couverts par nos données, Arbitrum a eu en moyenne 581 000 utilisateurs par jour, générant 82 000 dollars de frais quotidiennement. Base, quant à lui, a compté en moyenne 564 000 utilisateurs par jour, produisant 120 000 dollars de frais.

En comparaison, les ponts inter-chaînes ont nettement moins d’utilisateurs et génèrent moins de frais. Le plus performant est Across, avec 4 400 utilisateurs et 12 000 dollars de frais. Nous estimons donc qu’Across génère en moyenne 2,40 dollars de frais par utilisateur et par jour. Cet indicateur peut ensuite être comparé à celui d’Arbitrum ou Base pour évaluer la valeur économique par utilisateur.

L’utilisateur moyen sur un pont inter-chaînes est plus rentable que celui sur un L2. L’utilisateur moyen de Connext crée 90 fois plus de valeur que celui d’Arbitrum. C’est une comparaison entre pommes et oranges, car les transactions de pont sur Ethereum entraînent des frais de gaz élevés. Toutefois, deux facteurs importants ressortent clairement :

-

Les routeurs de capital comme les ponts inter-chaînes actuels pourraient être parmi les rares catégories de produits en cryptomonnaie capables de générer une valeur économique significative.

-

Tant que les frais de transaction resteront prohibitifs, les utilisateurs ne migreront probablement pas vers des L1 comme Ethereum ou Bitcoin. Ils seront plutôt dirigés directement vers des L2 (comme Base), où les développeurs prendront en charge les frais de gaz. Ou bien, les utilisateurs pourraient simplement basculer entre réseaux à faible coût.

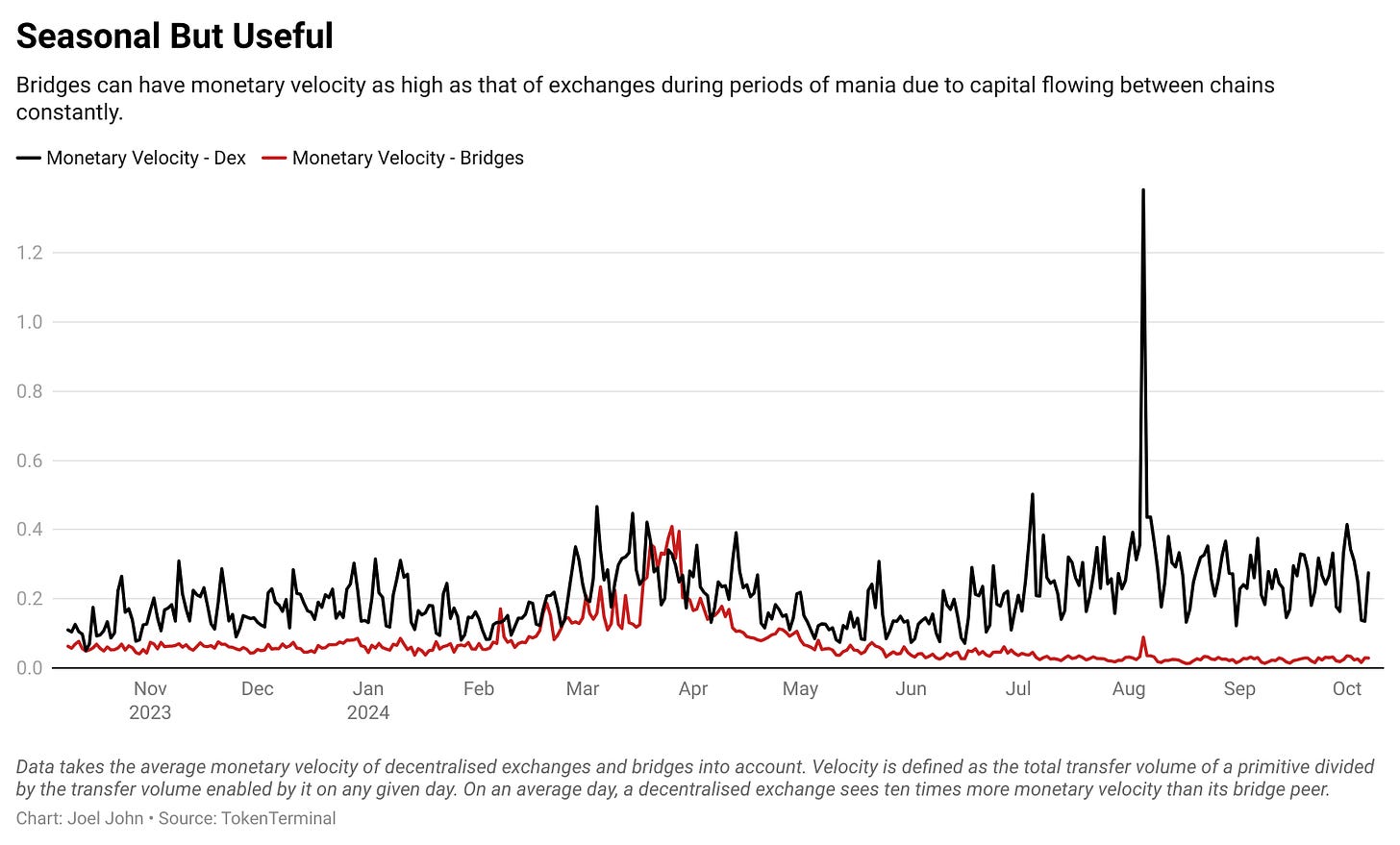

Une autre façon de comparer la valeur économique des ponts est de la mesurer face aux DEX (échanges décentralisés). Fonctionnellement, les deux sont similaires : ils permettent la conversion de jetons. Les DEX autorisent les échanges entre actifs, tandis que les ponts convertissent des jetons d’une blockchain à une autre.

Ces données concernent uniquement les DEX sur Ethereum.

Je n’aborde pas ici la comparaison des frais ou revenus, mais me concentre sur la vitesse de rotation du capital. Elle mesure combien de fois le capital circule entre les contrats intelligents d’un pont ou d’un DEX. Je divise donc le volume transféré en une journée par la TVL du pont ou du DEX.

Comme prévu, la vitesse monétaire est bien plus élevée sur les DEX, car les utilisateurs échangent fréquemment des actifs en une seule journée.

Cependant, il est intéressant de noter qu’en excluant les grands ponts orientés L2 (comme les ponts natifs d’Arbitrum ou Optimism), la vitesse monétaire se rapproche sensiblement de celle des DEX.

Peut-être qu’à l’avenir, certains ponts limiteront le volume de capital reçu pour se concentrer sur la maximisation des revenus via une augmentation de la vitesse de rotation. Autrement dit, si un pont peut faire circuler du capital plusieurs fois par jour et redistribuer les frais à un petit groupe d’utilisateurs immobilisant des fonds, il pourrait générer des rendements supérieurs à ceux d’autres sources dans la cryptosphère.

Un tel pont aurait une TVL plus stable que les ponts traditionnels, car augmenter le capital immobilisé réduirait les rendements.

Les ponts inter-chaînes sont-ils des routeurs ?

Source : Wall Street Journal

Si vous pensez que l’engouement des VC pour l’« infrastructure » est nouveau, revenons un peu en arrière. Dans les années 2000, alors que j’étais enfant, l’enthousiasme de la Silicon Valley pour Cisco était immense. Logiquement, si le trafic internet augmente, les routeurs captureront beaucoup de valeur. Comme NVIDIA aujourd’hui, Cisco était une action chère car elle construisait l’infrastructure physique soutenant internet.

L’action a atteint un pic de 80 dollars le 24 mars 2000, et s’échangeait à 52 dollars au moment de la rédaction. Contrairement à nombre d’actions de la bulle internet, le cours de Cisco n’a jamais retrouvé son niveau d’apogée. Dans le contexte actuel de folie autour des mème-coins, cela me pousse à réfléchir sur la capacité des ponts inter-chaînes à capter de la valeur. Ils bénéficient d’effets de réseau, mais pourraient appartenir à un marché du type « gagnant-tout ». Ce marché évolue vers des modèles d’intention et de solveurs, avec des market makers centralisés opérant en coulisses.

À la fin, la plupart des utilisateurs se moquent du degré de décentralisation de leur pont inter-chaînes — ils veulent juste du coût bas et de la rapidité.

-

Dans un tel monde, les ponts inter-chaînes des débuts des années 2020 pourraient ressembler aux routeurs physiques, voués à être remplacés par des réseaux d’intention ou basés sur des solveurs, analogues au 3G de l’internet.

Les ponts inter-chaînes ont atteint la maturité, et nous assistons à diverses approches pour résoudre l’ancien problème du transfert d’actifs inter-chaînes. L’un des principaux moteurs du changement est l’abstraction des chaînes, un mécanisme permettant de transférer des actifs inter-chaînes sans que l’utilisateur s’en rende compte. Shlok l’a récemment expérimenté via le compte universel de Particle Network.

Une autre façon de stimuler le volume est l’innovation produit, notamment en matière de distribution ou de positionnement. Hier soir, en étudiant les mème-coins, j’ai remarqué comment IntentX exploite les intentions pour intégrer le marché des contrats perpétuels de Binance dans un produit DEX. Nous voyons aussi des ponts spécifiques à une chaîne évoluer pour rendre leurs produits plus compétitifs.

Quelle que soit la méthode, une chose est claire : comme les DEX, les ponts inter-chaînes sont des carrefours pour de gros volumes de capitaux. En tant qu’infrastructure, ils persisteront et continueront d’évoluer. Nous pensons que les ponts spécialisés (comme IntentX) ou centrés sur l’utilisateur (comme ceux permis par l’abstraction des chaînes) deviendront les principaux moteurs de croissance dans ce domaine.

Shlok, discutant de cet article, ajoute un point important : les anciens routeurs n’ont jamais capturé de valeur économique proportionnelle à la quantité de données transférées. Que vous téléchargiez un téraoctet ou un gigaoctet, Cisco gagnait à peu près autant. En revanche, les ponts inter-chaînes gagnent en fonction du nombre de transactions qu’ils facilitent. En ce sens, leur destin pourrait bien être différent.

Actuellement, on peut affirmer que les phénomènes observés sur les ponts inter-chaînes ressemblent fortement à l’évolution de l’infrastructure physique de routage des données sur internet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News