Analyse de la valeur économique des ponts blockchain : le Cisco de l'ère blockchain ?

TechFlow SélectionTechFlow Sélection

Analyse de la valeur économique des ponts blockchain : le Cisco de l'ère blockchain ?

Les utilisateurs ordinaires sur les ponts inter-chaînes ont plus de valeur que ceux sur les L2.

Rédaction : Joel John

Traduction : Luffy, Foresight News

L'application phare des cryptomonnaies est arrivée : les stablecoins. En 2023, Visa a traité près de 15 billions de dollars de transactions, tandis que le volume total des transactions en stablecoins s'est élevé à 20,8 billions de dollars. Depuis 2019, le montant total transféré entre portefeuilles via les stablecoins atteint 221 billions de dollars.

Au cours des dernières années, un volume de capitaux équivalent au PIB mondial a circulé sur la blockchain. Avec le temps, ces capitaux s'accumulent progressivement sur différents réseaux. Les utilisateurs passent d'un protocole à l'autre pour saisir de meilleures opportunités financières ou réduire leurs coûts de transfert ; à l’ère de l’abstraction de chaîne, ils pourraient même ignorer qu'ils utilisent un pont跨链.

Les ponts跨链 peuvent être considérés comme des routeurs de capital. Lorsque vous accédez à n'importe quel site web, une infrastructure réseau complexe fonctionne en arrière-plan. Le routeur physique chez vous joue un rôle crucial : il détermine comment diriger les paquets de données afin que vous obteniez rapidement ce dont vous avez besoin.

Aujourd'hui, les ponts跨链 jouent exactement le même rôle dans le monde du capital blockchain. Quand un utilisateur souhaite passer d'une chaîne à une autre, le pont跨chain décide du meilleur itinéraire pour maximiser la valeur ou la vitesse de transaction de ses fonds.

Depuis 2022, les ponts跨chain ont traité plus de cent milliards de dollars de transactions. Ce montant reste très inférieur au volume transféré par les stablecoins sur la blockchain. Toutefois, comparés à de nombreux autres protocoles, les ponts跨chain génèrent davantage de bénéfices par utilisateur et par dollar verrouillé.

Cet article explore le modèle économique des ponts跨chain et les flux financiers générés par leur utilisation.

Le modèle économique des ponts跨chain

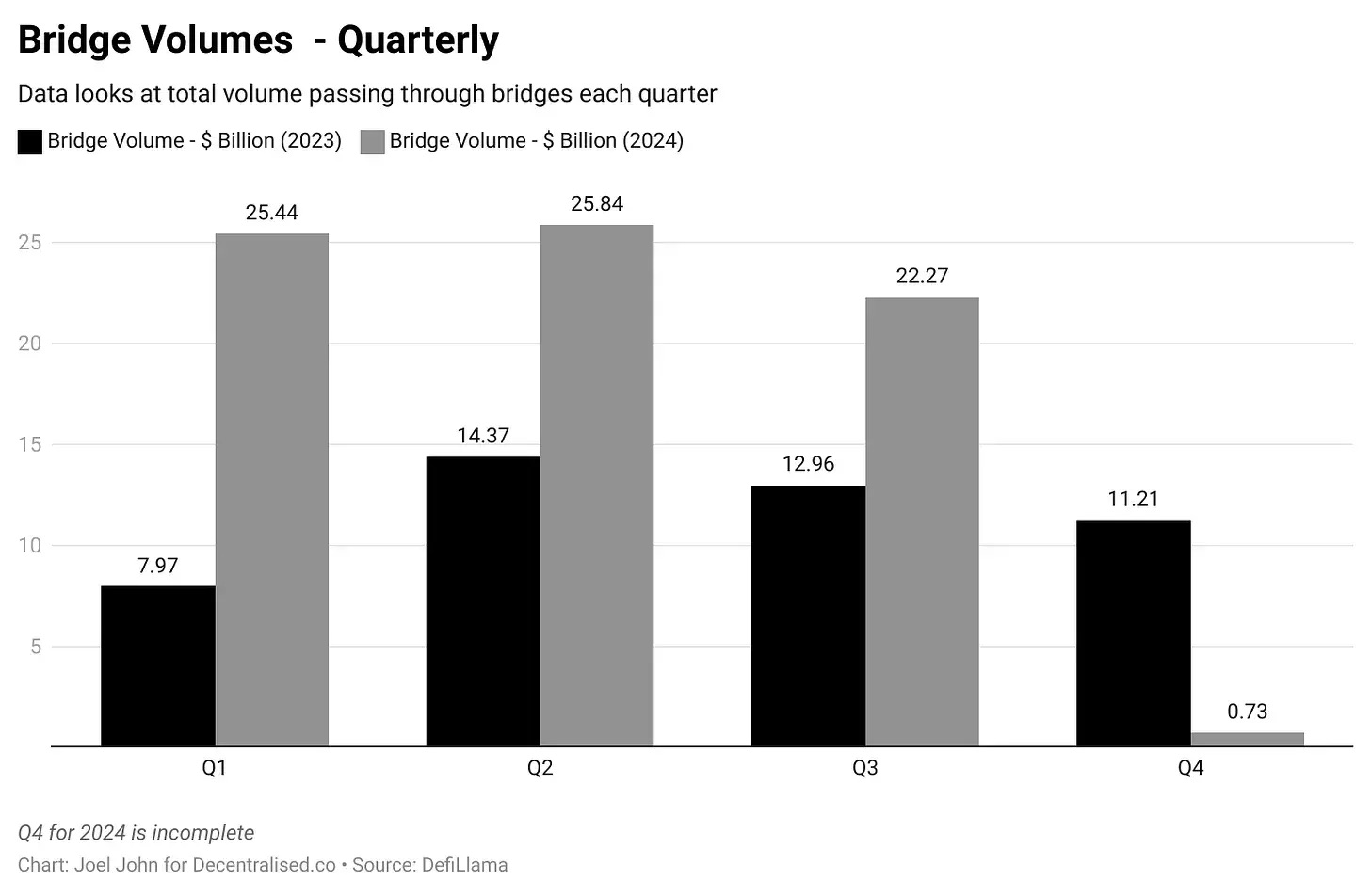

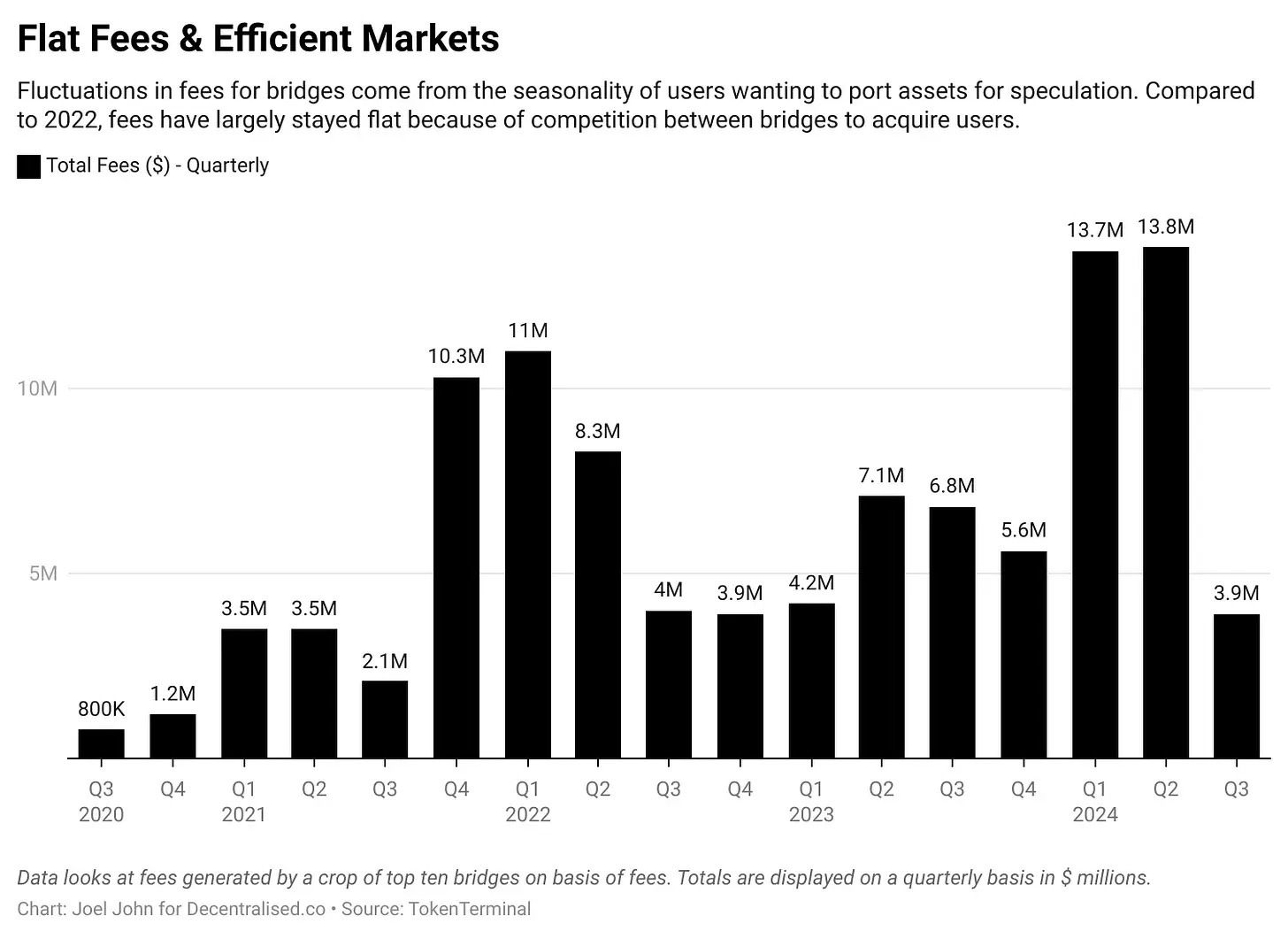

Depuis le milieu de l'année 2020, les ponts跨chain ont accumulé près de 104 millions de dollars de frais. Cette activité présente une certaine saisonnalité, car les utilisateurs affluent vers les ponts跨chain pour découvrir de nouvelles applications ou exploiter des opportunités économiques. En l'absence d'incitations attractives — comme des rendements élevés, des memecoins ou de nouveaux primitifs financiers — l'utilisation des ponts跨chain chute fortement, car les utilisateurs restent fidèles aux chaînes et protocoles qu'ils connaissent.

Un indicateur triste (mais intéressant) consiste à comparer les revenus des ponts跨chain avec ceux d'une plateforme de memecoins comme Pump.fun. Lorsque cette dernière génère 70 millions de dollars de frais, les ponts跨chain en tirent seulement 13,8 millions.

Bien que les volumes augmentent, les frais restent globalement stables, en raison d'une guerre des prix persistante entre blockchains. Pour comprendre cette efficacité, examinons le fonctionnement de la plupart des ponts跨chain. Une analogie utile est celle du système hawala, un réseau de transfert d'argent informel vieux d'un siècle, basé sur des relations de confiance entre agents situés dans différents pays.

Aujourd'hui, le hawala est souvent associé au blanchiment d'argent, mais au XXᵉ siècle, c'était un moyen efficace de transférer des fonds. Par exemple, si vous souhaitiez envoyer 1 000 dollars de Dubaï à Bangalore dans les années 1940, plusieurs options s'offraient à vous.

Vous pouviez passer par une banque, mais cela prenait plusieurs jours et nécessitait beaucoup de paperasse. Ou alors, vous pouviez aller au Gold Souk, remettre vos 1 000 dollars à un marchand qui demanderait à un partenaire indien de remettre une somme équivalente à votre destinataire à Bangalore. L'argent changeait de mains localement, sans franchir les frontières.

Comment cela fonctionnait-il ? Le hawala repose sur la confiance. Il fonctionnait parce que les marchands du Gold Souk et leurs homologues indiens entretenaient des relations commerciales régulières. Plutôt que de transférer directement l'argent, ils réglaient leurs soldes plus tard, par exemple via des marchandises comme l'or. Ces transactions exigeaient une forte confiance mutuelle quant à l'honnêteté et à la coopération des parties.

Quel rapport avec les ponts跨chain ? Beaucoup fonctionnent selon le même principe. Pour rechercher un rendement, vous pouvez vouloir transférer votre capital d'Ethereum vers Solana. Un pont跨chain comme LayerZero transmet simplement un message entre chaînes, permettant à l'utilisateur de déposer un jeton sur une chaîne et de retirer un actif sur une autre.

Imaginez que ces deux intermédiaires ne bloquent pas d'actifs ni n'échangent de lingots, mais vous donnent un code utilisable partout pour récupérer vos fonds. Ce code est une forme de message — sur LayerZero, on parle de « endpoints ». Ce sont des contrats intelligents présents sur différentes blockchains. Le contrat intelligent sur Solana ne peut pas comprendre directement une transaction Ethereum ; un oracle est nécessaire. LayerZero utilise Google Cloud comme validateur pour les transactions跨chain. Même à la pointe du Web3, nous dépendons encore des géants du Web2 pour construire de meilleurs systèmes économiques.

Mais si les participants ne font pas confiance à leur capacité à interpréter ces codes — après tout, tout le monde ne peut pas faire appel à Google Cloud pour valider une transaction — quelle est l'alternative ? Une autre approche consiste à bloquer les actifs et à en frapper de nouveaux.

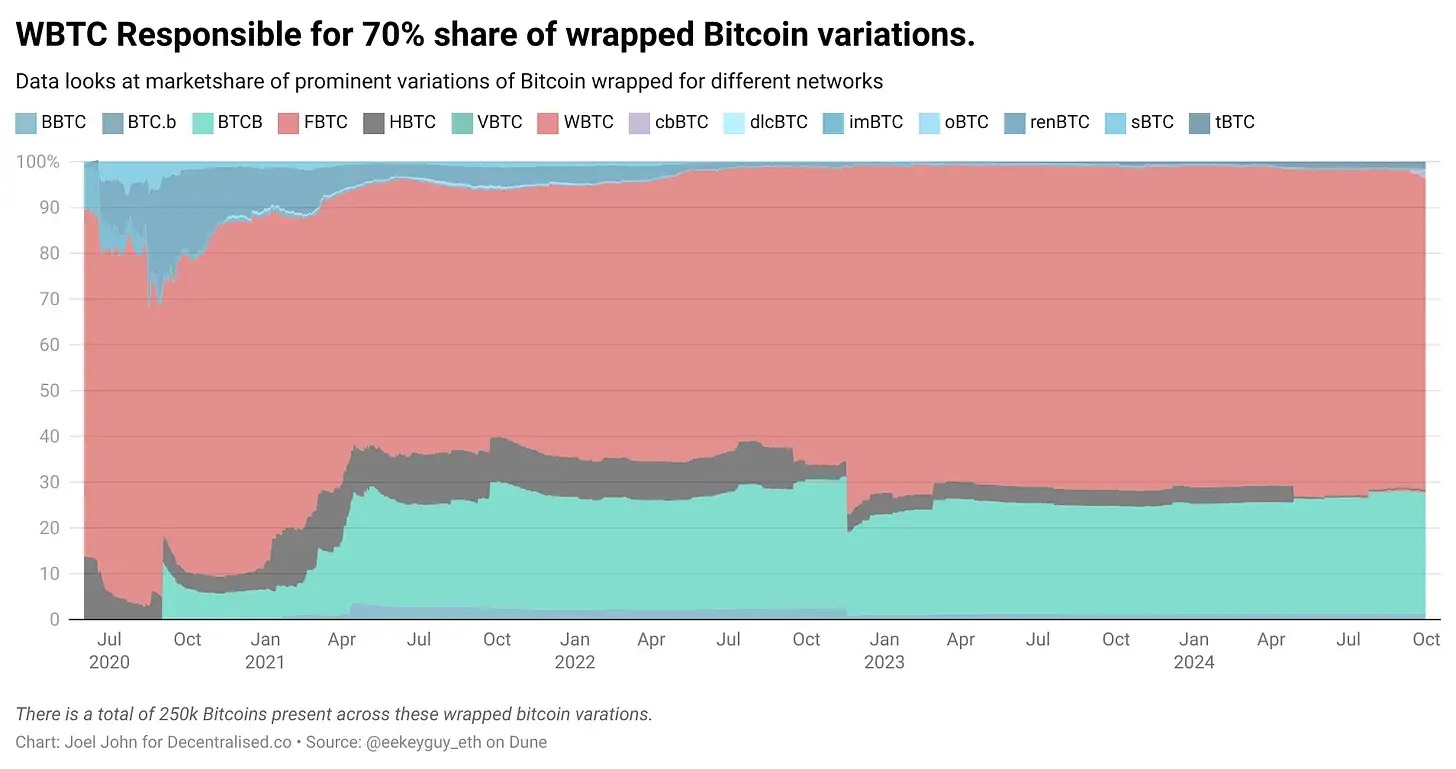

Dans ce modèle, si vous utilisez Wormhole, vous bloquez vos actifs dans un contrat intelligent sur Ethereum, puis recevez un actif emballé (« wrapped ») sur Solana. C’est comme déposer des dollars aux Émirats, et se voir remettre des lingots d’or en Inde par un opérateur hawala. Vous pouvez utiliser cet or pour spéculer, puis le restituer afin de récupérer votre capital initial à Dubaï.

Le graphique ci-dessous illustre les actifs emballés de Bitcoin aujourd’hui. La plupart ont été créés pendant l’été DeFi afin de générer du rendement avec le BTC sur Ethereum.

Les sources de monétisation des ponts跨chain comprennent :

-

TVL : quand les utilisateurs déposent des fonds, ceux-ci peuvent potentiellement générer des revenus. Aujourd’hui, la plupart des ponts跨chain n’utilisent pas le capital inactif pour le prêter, mais perçoivent une petite commission sur chaque transfert d’une chaîne à l’autre.

-

Frais de relais : frais perçus par des tiers (comme Google Cloud dans LayerZero), qui facturent une petite somme par transaction pour vérifier les opérations sur plusieurs chaînes.

-

Frais pour fournisseurs de liquidités : rémunération versée aux personnes qui immobilisent des fonds dans les contrats intelligents du pont跨chain. Supposons que vous gériez un réseau hawala et qu’un utilisateur veuille transférer 100 millions d’un réseau à un autre. Vous n’avez personnellement pas cette somme. Les fournisseurs de liquidités regroupent ces fonds pour faciliter les transactions. En retour, chacun perçoit une part des frais générés.

-

Coût de frappe : les ponts跨chain peuvent prélever une petite commission lors de la création d’actifs. Par exemple, WBTC facture 10 points de base par BTC frappé.

Les dépenses des ponts跨chain servent à maintenir les relais et rémunérer les fournisseurs de liquidités ; leurs revenus proviennent des frais de transaction et de la valorisation des actifs créés durant les transferts.

Valeur économique des ponts跨chain

Les données suivantes sont quelque peu désordonnées, car tous les frais ne reviennent pas entièrement au protocole. Parfois, les frais dépendent du protocole et des actifs impliqués. Si un pont跨chain est principalement utilisé pour des actifs à faible liquidité, les utilisateurs peuvent subir des glissements de prix importants. Par conséquent, lorsqu’on examine l’économie unitaire, les chiffres ci-dessous ne permettent pas de dire quels ponts跨chain sont meilleurs que d’autres. Notre objectif est plutôt d’observer la valeur totale générée dans la chaîne d’approvisionnement lors d’un événement跨chain.

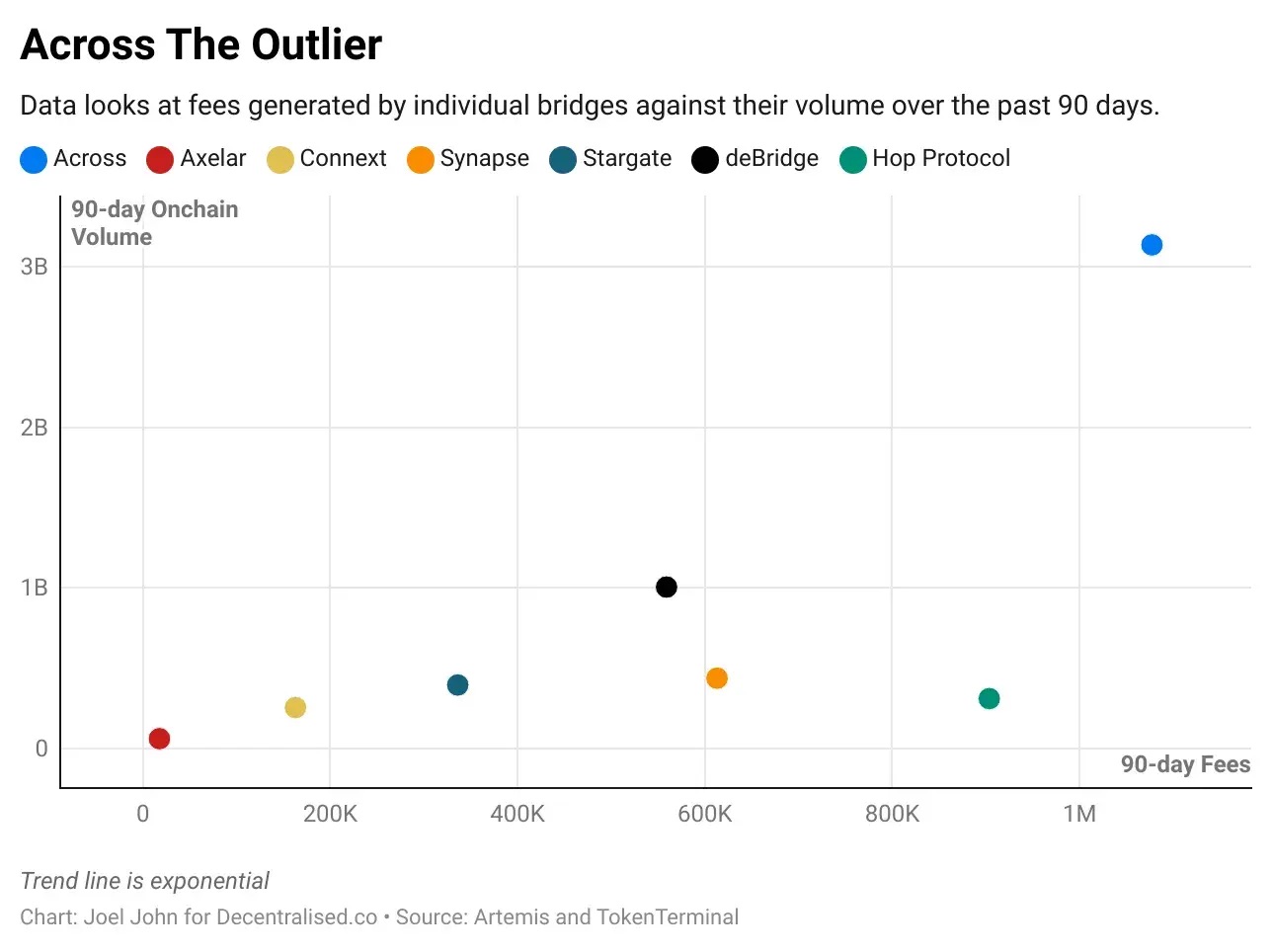

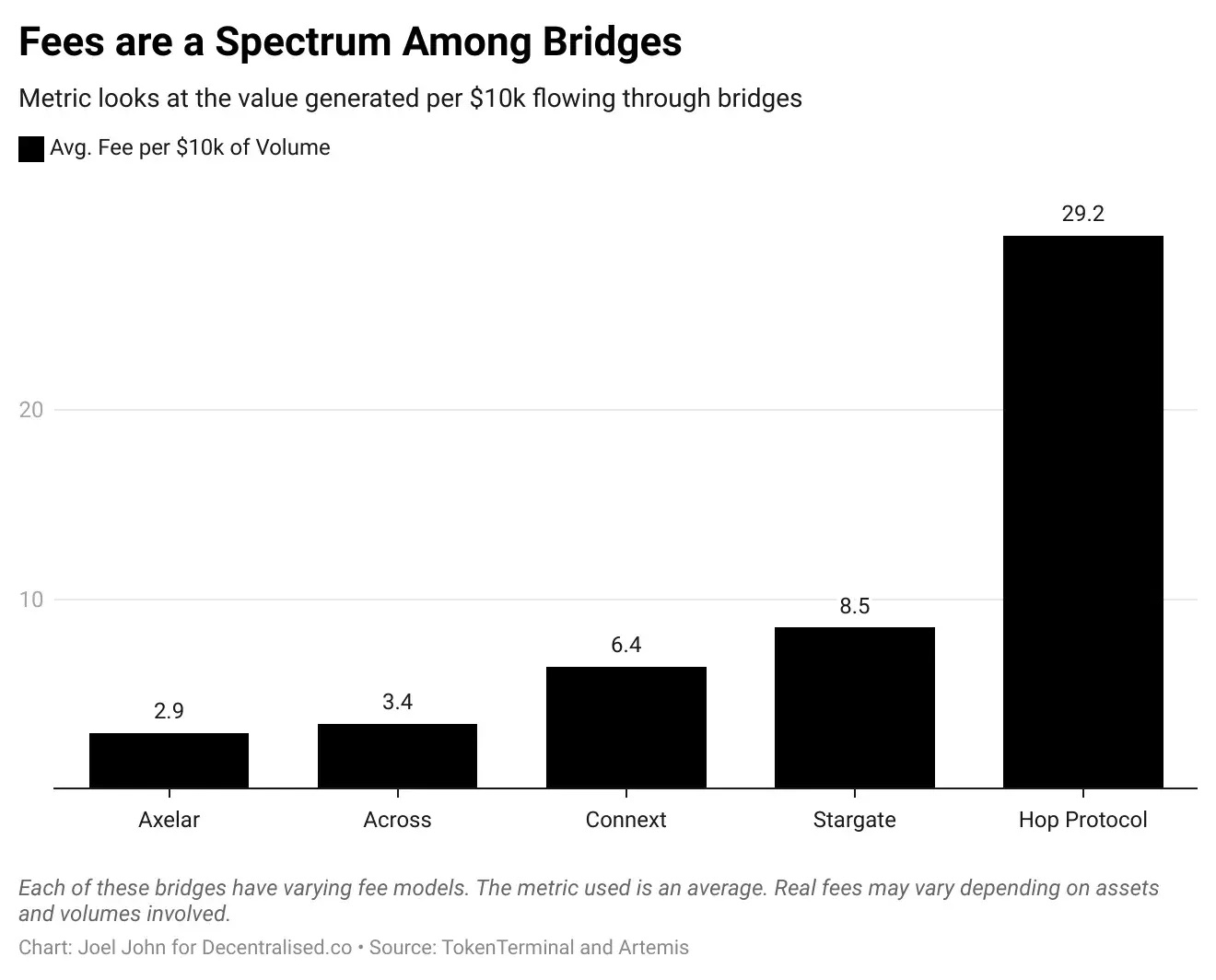

Nous commençons par examiner le volume de transaction sur 90 jours et les frais générés par protocole. Les données correspondent à la période jusqu’à août 2024, soit les 90 jours précédents. Nous supposons que Across a un volume plus élevé grâce à ses frais plus bas.

Ce graphique donne une idée approximative du montant de fonds circulant via les ponts跨chain sur un trimestre donné, ainsi que des types de frais générés. À partir de ces données, nous pouvons calculer combien de frais sont générés par dollar transféré. Pour plus de clarté, j’ai converti ces chiffres en frais générés pour un transfert de 10 000 dollars via chaque pont.

Avant de continuer, précisons que cela ne signifie pas que Hop facture dix fois plus qu’Axelar. Cela signifie que, sur un pont comme Hop, chaque transfert de 10 000 dollars crée 29,2 dollars de valeur dans toute la chaîne de valeur (pour les LP, les relais, etc.). Ces écarts s’expliquent par des différences dans la nature et le type des transferts.

La partie la plus intéressante pour nous consiste à comparer cette valeur capturée au volume de capitaux transférés跨chain.

Pour référence, examinons le coût d’un transfert sur Ethereum. Au moment de la rédaction, avec des frais de gaz bas, un transfert sur Ethereum coûte environ 0,0009179 dollar, contre 0,0000193 dollar sur Solana. Comparer les ponts跨chain aux L1 revient un peu à comparer un routeur à un ordinateur. Le coût de stockage d’un fichier sur un ordinateur serait exponentiellement plus faible. Mais notre question ici est : du point de vue de l’investissement, les ponts跨chain capturent-ils plus de valeur que les L1 ?

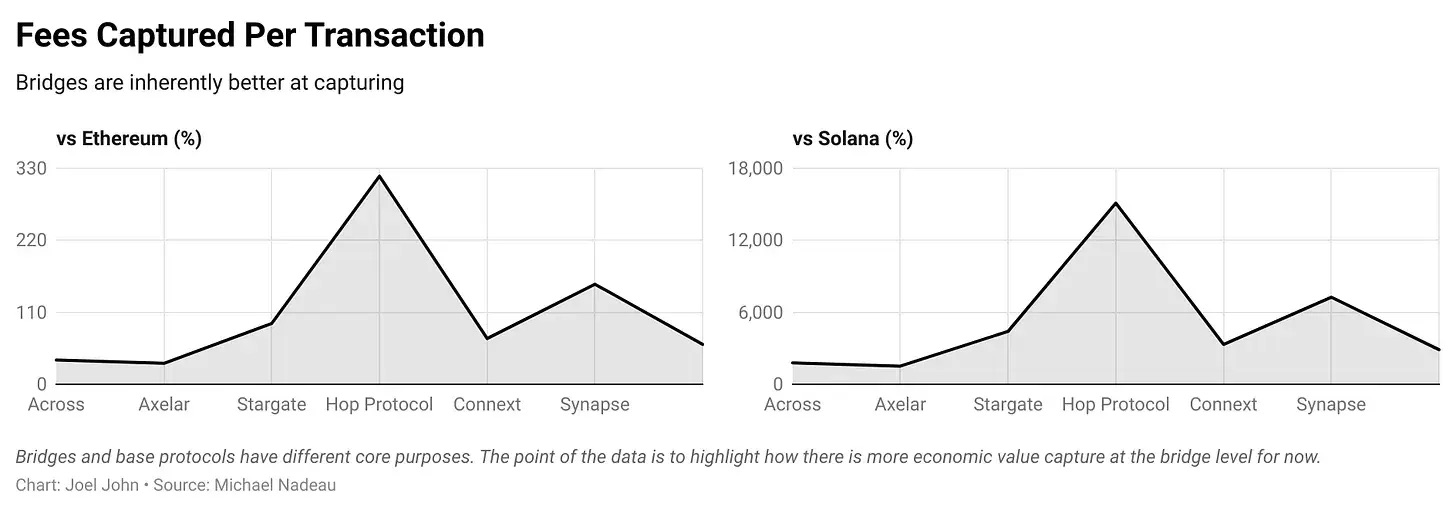

Selon cette perspective, et en nous appuyant sur les indicateurs ci-dessus, une façon de comparer consiste à analyser les frais moyens par transaction sur différents ponts跨chain, puis à les confronter à Ethereum et Solana.

Plusieurs ponts跨chain affichent des frais inférieurs à ceux d’Ethereum, notamment en raison des coûts de gaz liés aux transactions跨chain depuis Ethereum.

On pourrait dire que le protocole Hop capture 120 fois plus de valeur que Solana. Mais cela manque de pertinence, car les modèles de frais des deux réseaux sont radicalement différents. Ce qui nous intéresse, c’est la différence entre la capture de valeur et l’évaluation.

Sur les sept principaux protocoles跨chain, cinq ont des frais inférieurs à ceux d’Ethereum. Axelar est le moins cher, avec des frais moyens représentant seulement 32 % de ceux d’Ethereum sur les 90 derniers jours. Hop Protocol et Synapse sont plus chers qu’Ethereum. Comparé à Solana, on observe que les frais de règlement sur les chaînes à haut débit sont inférieurs de plusieurs ordres de grandeur aux frais des ponts跨chain actuels.

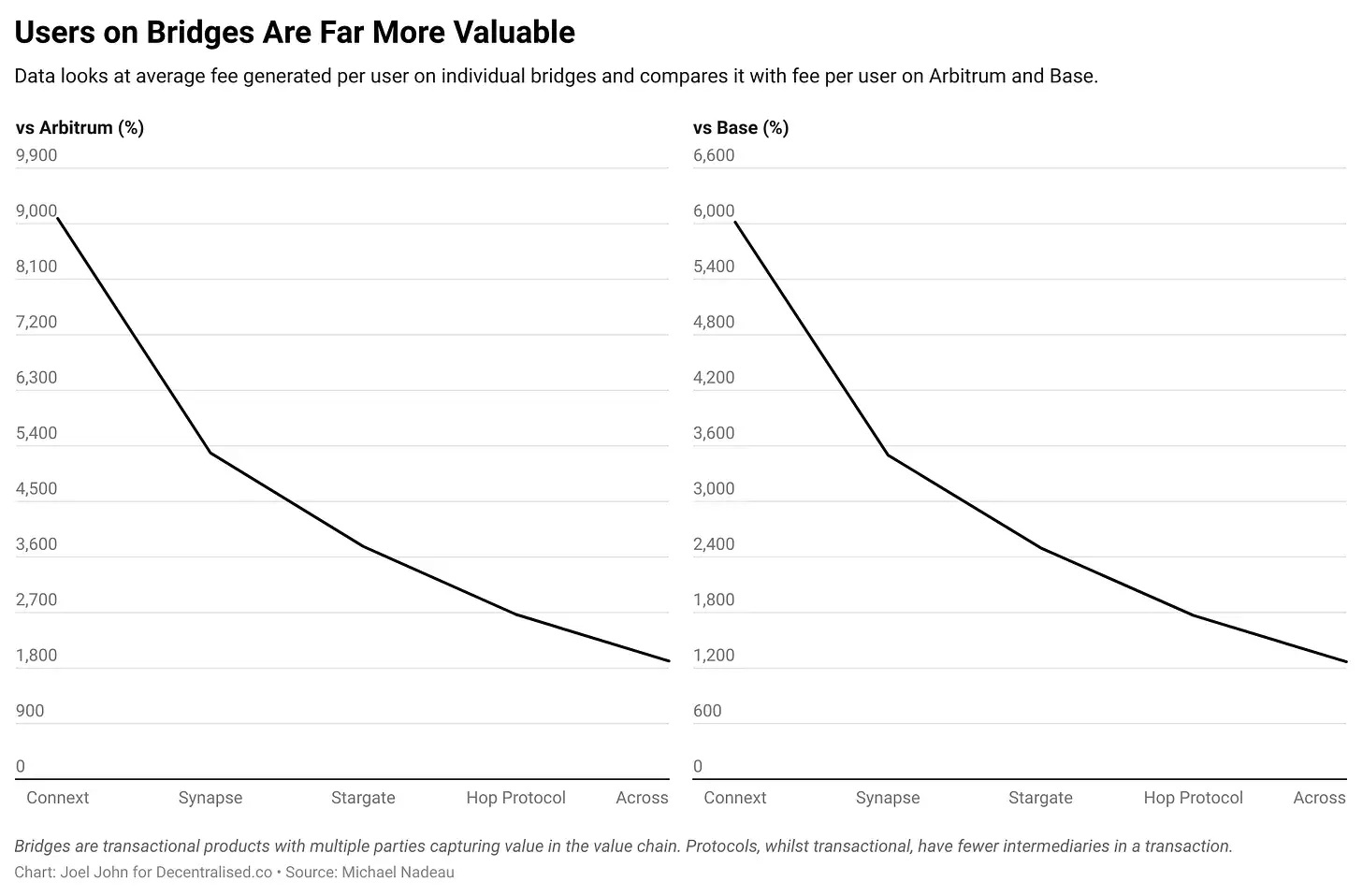

Pour renforcer cette analyse, comparons maintenant le coût d’une transaction sur une L2 dans l’écosystème EVM. Généralement, les frais sur Solana représentent environ 2 % de ceux d’Ethereum. Pour la comparaison, nous utiliserons Arbitrum et Base. Conçues pour les frais bas, les L2 justifient une métrique différente de la valeur économique : les frais moyens par utilisateur actif et par jour.

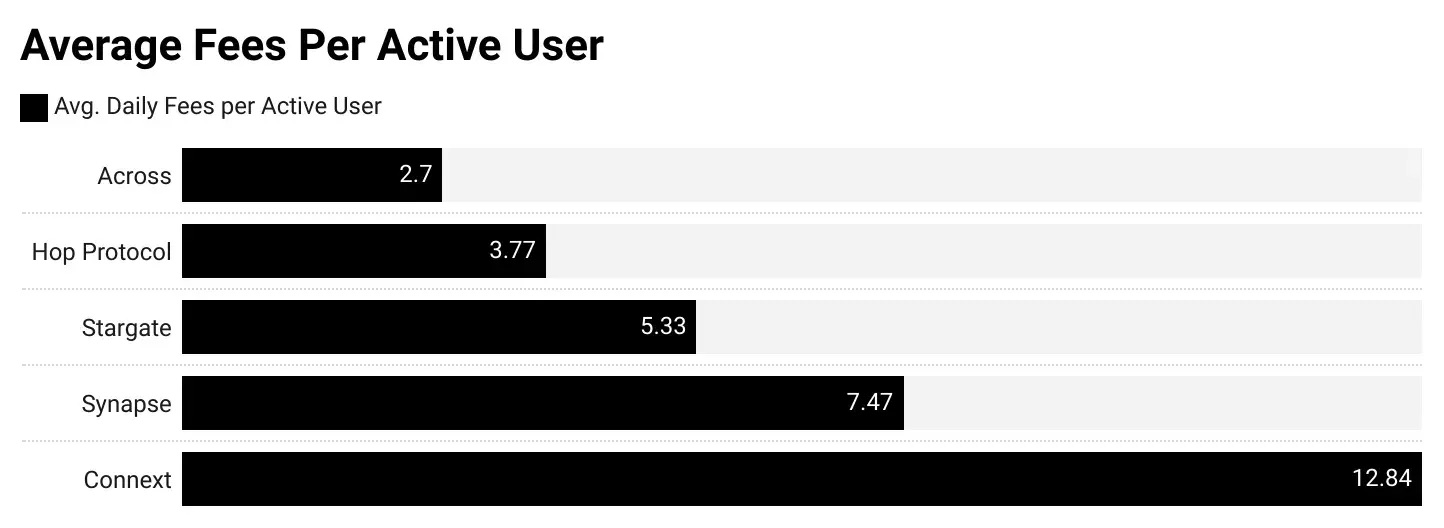

Au cours des 90 jours couverts par nos données, Arbitrum a compté en moyenne 581 000 utilisateurs par jour, générant 82 000 dollars de frais quotidiens. Base, quant à elle, a eu 564 000 utilisateurs, produisant 120 000 dollars de frais par jour.

En comparaison, les ponts跨chain ont moins d’utilisateurs et des revenus moindres. Celui ayant les meilleurs résultats, Across, compte 4 400 utilisateurs pour 12 000 dollars de frais. Nous estimons donc que chaque utilisateur d’Across génère en moyenne 2,4 dollars de frais par jour. Ce chiffre peut ensuite être comparé à celui des utilisateurs d’Arbitrum ou Base pour mesurer la valeur économique par utilisateur.

Aujourd’hui, un utilisateur moyen sur un pont跨chain est plus rentable qu’un utilisateur moyen sur une L2. Un utilisateur typique de Connext crée 90 fois plus de valeur qu’un utilisateur d’Arbitrum.

-

Les routeurs monétaires comme les ponts跨chain pourraient constituer l’une des rares catégories de produits dans la cryptosphère capables de générer une valeur économique significative.

-

Tant que les frais resteront élevés, les utilisateurs n’auront probablement pas tendance à revenir vers des L1 comme Ethereum ou Bitcoin. Ils opteront plutôt directement pour des L2 (comme Base), ou bien ils pourraient simplement naviguer entre réseaux à faible coût.

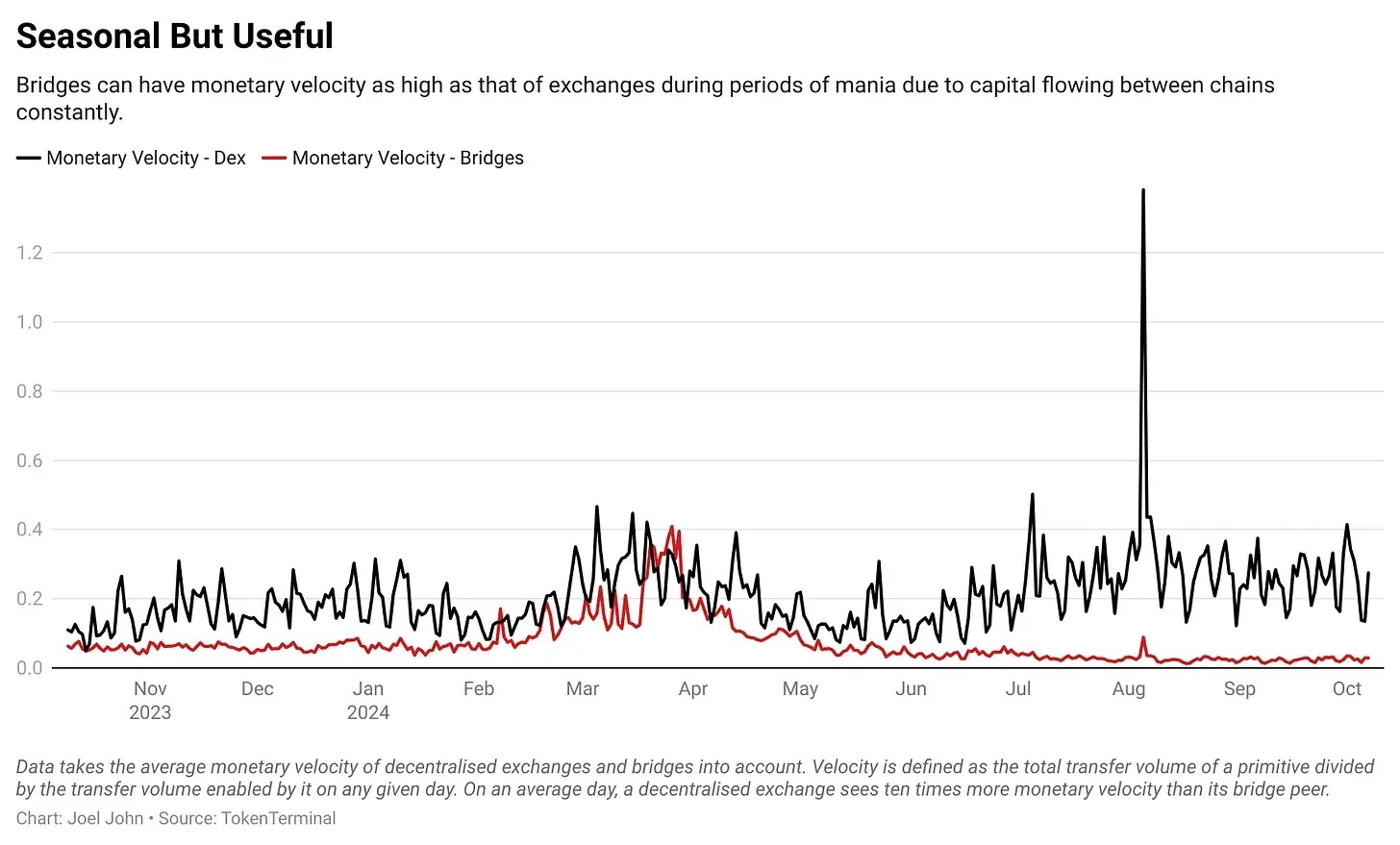

Une autre manière d’évaluer la valeur économique des protocoles跨chain est de les comparer aux DEX (bourses décentralisées). Réfléchissez-y : ces deux primitives ont des fonctions similaires. Elles permettent de transformer un jeton d’une forme à une autre. Les bourses facilitent les échanges entre actifs, tandis que les ponts跨chain permettent de transférer des jetons entre blockchains.

Ces données concernent uniquement les DEX sur Ethereum

Ici, je choisis de ne pas comparer directement les frais ou revenus. Je m’intéresse plutôt au taux de rotation du capital : le nombre de fois où le capital circule entre les contrats intelligents du pont跨chain ou du DEX. Pour le calculer, je divise le volume quotidien de transferts par la TVL du protocole.

Comme prévu, le taux de rotation est nettement plus élevé pour les DEX, car les utilisateurs échangent fréquemment leurs actifs plusieurs fois par jour.

Cependant, chose intéressante : lorsque l’on exclut les ponts natifs des grandes L2 (comme ceux d’Arbitrum ou d’Optimism), le taux de rotation des ponts跨chain ne diffère pas tant que cela de celui des DEX.

Peut-être, à l’avenir, verrons-nous des ponts跨chain limiter leur capital disponible, en privilégiant plutôt la maximisation des revenus via une rotation accrue du capital. Autrement dit, un pont跨chain capable de transférer le même capital plusieurs fois par jour pourrait générer des rendements bien plus élevés.

Les ponts跨chain sont-ils des routeurs ?

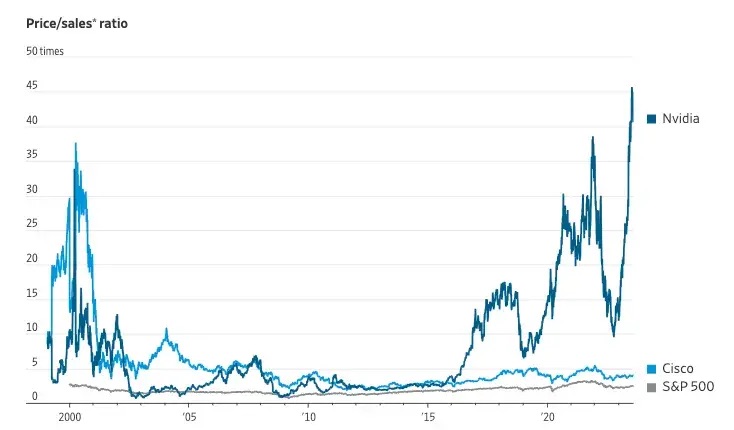

Source : The Wall Street Journal

Si vous pensez que l’engouement des fonds de capital-risque pour l’« infrastructure » est un phénomène nouveau, revenons en arrière. Dans les années 2000, alors que j’étais enfant, beaucoup à Silicon Valley étaient fascinés par Cisco. Le raisonnement était simple : si le trafic Internet augmente, les routeurs capteraient une grande partie de la valeur. Comme NVIDIA aujourd’hui, Cisco était alors une action premium, car elle construisait l’infrastructure physique soutenant Internet.

L'action Cisco a atteint un pic de 80 dollars le 24 mars 2000. Au moment de la rédaction, elle se traite à 52 dollars, sans jamais retrouver son niveau d’apogée. Écrire cet article pendant la folie des memecoins me pousse à réfléchir sur la mesure dans laquelle les protocoles跨chain peuvent vraiment capter de la valeur. Ils bénéficient d’effets de réseau, mais pourraient aussi évoluer vers un marché gagnant-tout. Ce marché penche de plus en plus vers les intentions et les solutions centralisées pilotées en arrière-plan par des teneurs de marché centralisés.

Finalement, la plupart des utilisateurs se soucient peu du degré de décentralisation de leur pont跨chain : ce qui compte pour eux, c’est le coût et la rapidité.

Les ponts跨chain ont atteint une certaine maturité. Nous voyons désormais diverses approches pour résoudre ce vieux problème du transfert跨chain. Le principal moteur du changement est l’abstraction de chaîne : un mécanisme permettant de transférer des actifs跨chain sans que l’utilisateur n’en ait conscience.

Un autre facteur stimulant le volume est l’innovation dans la distribution ou le positionnement produit. Hier soir, en explorant les memecoins, j’ai remarqué qu’IntentX utilise le concept d’intention pour intégrer le marché des contrats perpétuels de Binance dans un produit DEX décentralisé. Nous constatons également que les ponts跨chain spécifiques à une chaîne évoluent pour renforcer la compétitivité de leurs offres.

Quelle que soit la méthode adoptée, une chose est claire : comme les DEX, les ponts跨chain sont des hubs par lesquels transitent d’importants flux de valeur monétaire. En tant que technologie primitive, ils resteront présents et continueront d’évoluer. Nous pensons que les ponts跨chain spécialisés (comme IntentX) ou centrés sur l’utilisateur (via l’abstraction de chaîne) deviendront les principaux moteurs de croissance du secteur.

Shlok, en discutant de cet article, a ajouté une nuance importante : les routeurs du passé n’ont jamais tiré de valeur économique proportionnelle au volume de données transférées. Que vous téléchargiez des gigaoctets ou des téraoctets, Cisco ne gagnait pas plus d’argent. En revanche, les ponts跨chain sont rémunérés en fonction du nombre de transactions. Leur destin pourrait donc être différent.

Pour l’instant, on peut affirmer avec certitude que les ponts跨chain reflètent bien la situation des infrastructures physiques routant les données sur Internet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News