Cycle Trading : Évolution des prix des différents actifs après la mise en œuvre de la baisse des taux d'intérêt

TechFlow SélectionTechFlow Sélection

Cycle Trading : Évolution des prix des différents actifs après la mise en œuvre de la baisse des taux d'intérêt

Durant le cycle de baisse des taux d'intérêt de 2019, le prix du BTC a connu une brève hausse après la première réduction des taux, puis est globalement entré dans une tendance baissière. La durée totale du repli depuis le sommet a été de 175 jours, avec une amplitude de correction d'environ 50 %.

1. Une nouvelle période d'assouplissement après quatre ans

À 2h00 du matin, heure de Pékin, le 19 septembre, la Réserve fédérale américaine (Fed) a annoncé une baisse de 50 points de base des taux d'intérêt. La fourchette cible du taux des fonds fédéraux est passée de 5,25 % - 5,50 % à 4,75 % - 5,00 %, marquant ainsi le début officiel d'un nouveau cycle de baisse des taux. Cette réduction de 50 pb correspondait aux attentes du marché des contrats à terme sur les taux d'intérêt CME, mais dépassait les prévisions de nombreuses banques d'investissement de Wall Street. Historiquement, une baisse initiale de 50 pb n'a lieu que lors de moments critiques pour l'économie ou les marchés, comme en janvier 2001 (bulle technologique), en septembre 2007 (crise financière) ou en mars 2020 (pandémie de Covid-19). Comme une baisse de 50 pb peut alimenter davantage les craintes de récession économique, Powell a insisté dans son discours sur l'absence actuelle de tout signe de récession, suivant ainsi sa stratégie habituelle de gestion des anticipations pour atténuer les inquiétudes du marché.

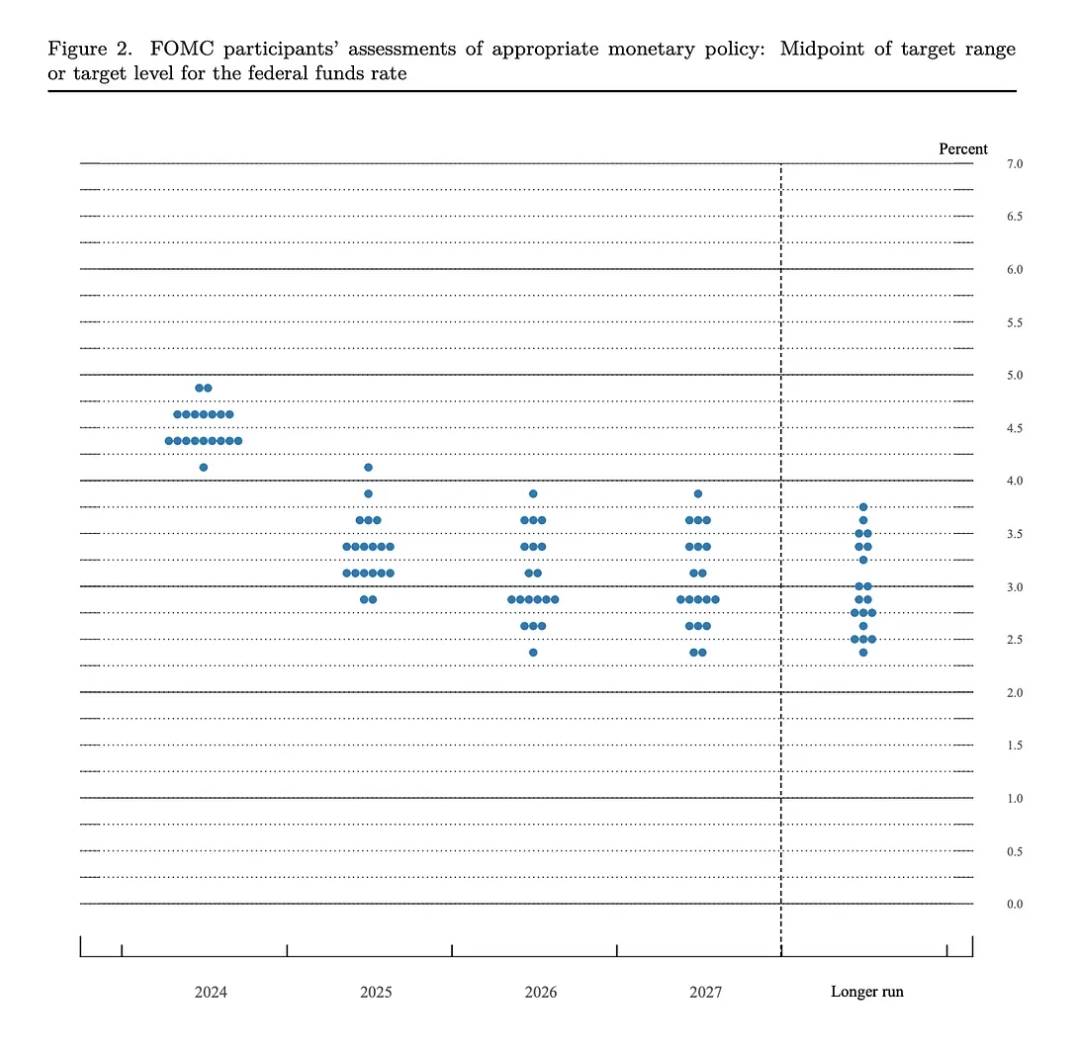

La Fed a également publié un graphique « dot plot » plutôt hawkish : deux nouvelles baisses de taux sont prévues cette année, totalisant 50 pb ; quatre baisses supplémentaires (100 pb) en 2025 ; deux autres (50 pb) en 2026. Au total, cela représente une baisse cumulative de 250 pb, conduisant à un taux terminal compris entre 2,75 % et 3 %. Ce rythme de baisse apparaît relativement lent, plus graduel que celui anticipé par les marchés CME, qui tablaient sur un taux terminal atteint dès septembre 2025. Powell a souligné que cette première baisse de 50 pb ne devait pas être extrapolée linéairement ni servir de nouveau repère fixe : le rythme pourrait s'accélérer, ralentir, voire s'interrompre temporairement, selon les données disponibles à chaque réunion. Cela explique en partie la remontée des taux obligataires américains observée après l'annonce.

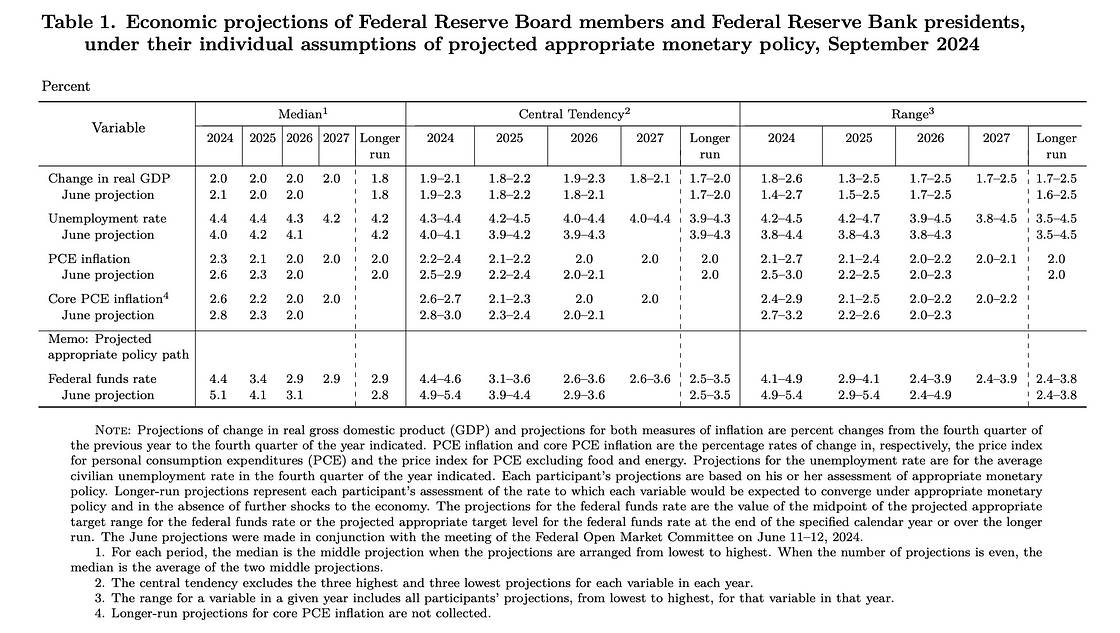

Concernant les perspectives économiques, la Fed a légèrement abaissé sa prévision de croissance du PIB pour cette année, passant de 2,1 % à 2,0 %, tout en relevant fortement son estimation du taux de chômage, de 4,0 % à 4,4 %. Par ailleurs, la prévision d'inflation PCE a été revue à la baisse, de 2,6 % à 2,3 %. Ces chiffres et commentaires montrent une confiance accrue de la Fed dans sa capacité à maîtriser l'inflation, tandis qu'elle accorde désormais une attention renforcée au marché du travail. Dans l'ensemble, cette combinaison d'une baisse initiale importante et d'un calendrier ultérieur mesuré illustre parfaitement l'habileté de la Fed en matière de gestion des anticipations.

2. Les cycles de baisse des taux depuis les années 1990

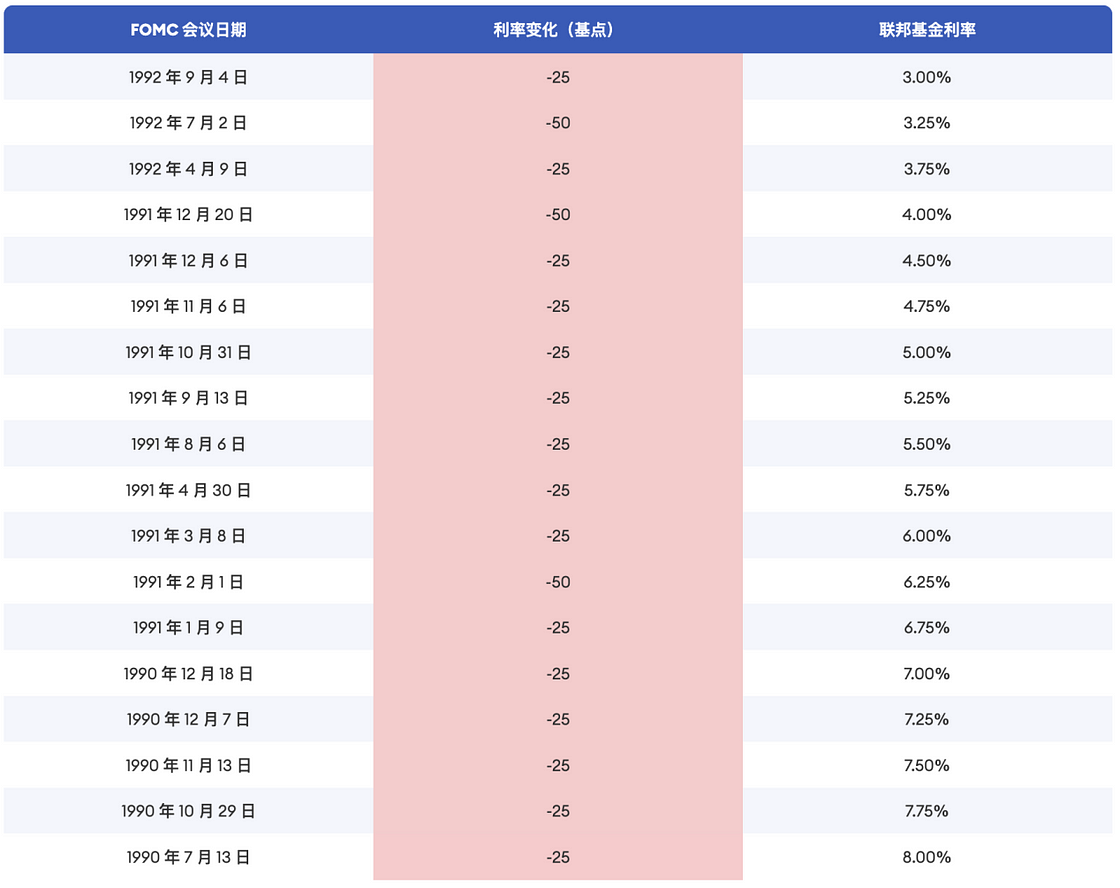

Juin 1989 – Septembre 1992 (baisse liée à une récession)

À la fin des années 1980, la hausse rapide des taux d'intérêt aux États-Unis a placé les institutions de crédit immobilier dans une situation difficile, avec des taux de dépôt à court terme supérieurs aux taux fixes des prêts immobiliers à long terme. La courbe des rendements des obligations du Trésor américain s'est inversée. Le secteur financier américain a été frappé par la « crise des caisses d'épargne », entraînant la faillite de nombreuses banques et institutions d'épargne. Avec en toile de fond la guerre du Golfe, l'économie américaine est entrée en récession entre août 1990 et mars 1991, selon la définition du National Bureau of Economic Research (NBER), pendant huit mois. La Fed a entamé en juin 1989 un cycle de baisse des taux durant plus de trois ans, abaissant progressivement les taux de 681,25 pb, portant le taux politique maximal de 9,8125 % à 3 %.

Juillet 1995 – Janvier 1996 (baisse préventive)

En 1995, la croissance économique américaine ralentit et le marché de l'emploi se détériore. Bien que l'économie ne soit pas encore en récession, la Fed juge que certains indicateurs baissiers signalent un risque futur de contraction économique. Elle décide donc d'agir préventivement en abaissant les taux pour stimuler l'activité. Ce cycle commence en juillet 1995, s'étend sur sept mois, comprend trois baisses cumulées de 75 pb, ramenant le taux maximal de 6 % à 5,25 %. L'économie réalise ensuite un « atterrissage en douceur ». Les indicateurs fragilisés avant la baisse, tels que l'emploi et l'indice PMI manufacturier, repartent à la hausse. Ce cycle est souvent cité comme exemple réussi de soft landing. Par ailleurs, la politique menée permet d'éviter une flambée de l'inflation : durant toute la période, le taux d'inflation PCE reste inférieur à 2,3 %, affichant une grande stabilité.

Septembre – Novembre 1998 (baisse préventive)

En 1997, la « crise asiatique » éclate, provoquant un ralentissement économique en Asie et une chute de la demande extérieure affectant le commerce américain. L'économie américaine reste globalement stable, mais l'environnement international turbulent pèse sur le secteur manufacturier, et les marchés actions corrigent. Entre juillet et août 1998, l'indice S&P 500 corrige pendant près de deux mois, perdant jusqu'à près de 20 %. En parallèle, le fonds spéculatif géant Long-Term Capital Management (LTCM) frôle la faillite. Pour éviter que ces chocs ne contaminent davantage l'économie américaine, la Fed entame une baisse des taux en septembre 1998. Trois baisses successives interviennent jusqu'en novembre, totalisant 75 pb, ramenant le taux maximal de 5,5 % à 4,75 %.

Juin 2001 – Juin 2003 (baisse liée à une récession)

À la fin des années 1990, le développement rapide d'Internet entraîne une spéculation excessive, suscitant un engouement irrationnel qui attire massivement des capitaux vers les entreprises technologiques. Entre octobre 1999 et mars 2000, l'indice Nasdaq bondit de 88 % en cinq mois. Pour freiner la surchauffe économique, la Fed relève les taux six fois entre juin 1999 et mai 2000, pour un total de 275 pb. En mars 2000, l'indice Nasdaq atteint son sommet puis s'effondre rapidement. La bulle Internet éclate, entraînant la faillite de nombreuses entreprises du secteur et plongeant l'économie dans une récession. Le 3 janvier 2001, la Fed annonce une baisse de 50 pb. Elle abaissera ensuite les taux treize fois au total, pour une réduction cumulée de 550 pb, ramenant le taux maximal de 6,5 % à 1,0 %.

Septembre 2007 – Décembre 2008 (baisse liée à une récession)

En 2007, la crise des subprimes éclate aux États-Unis, puis s'étend aux marchés obligataires et boursiers. La situation économique se dégrade brutalement. Le 18 septembre, la Fed abaisse le taux des fonds fédéraux de 50 pb, le portant à 4,75 %. Elle poursuit avec dix nouvelles baisses consécutives, ramenant le taux à 0,25 % fin 2008, soit une chute totale de 550 pb. Face à la gravité de la crise, les baisses de taux ne suffisent pas. La Fed introduit alors pour la première fois la politique de « quantitative easing » (QE), achetant massivement des obligations du Trésor et des titres adossés à des créances hypothécaires afin de faire baisser les taux à long terme, stimuler l'économie et injecter de la liquidité sur les marchés.

Août – Octobre 2019 (baisse préventive)

En 2019, l'économie américaine et le marché du travail restent globalement solides. Toutefois, sous l'effet des tensions géopolitiques et du conflit commercial sino-américain, la demande extérieure s'affaiblit, et les signes de ralentissement de la demande intérieure se multiplient. L'inflation reste en dessous de 2 %. Au premier semestre 2019, l'inflation PCE oscille entre 1,4 % et 1,6 %, tandis que l'inflation sous-jacente passe de 1,9 % en janvier à 1,6 % entre mars et mai.

Le 31 juillet 2019, la Fed annonce une baisse de 25 pb, ramenant les taux à 2,25 %. Elle justifie cette décision par une croissance modérée, un marché de l'emploi robuste, mais une inflation globale et sous-jacente inférieure à son objectif de 2 %, visant à prévenir un ralentissement économique dans un contexte de tensions commerciales et de ralentissement mondial. Avant l'éclatement de la pandémie mondiale en 2020, l'économie américaine continue de fonctionner de manière stable, avec un rebond des indicateurs tels que le PMI manufacturier et l'inflation PCE sous-jacente. De août à octobre 2019, la Fed effectue trois baisses successives de taux, totalisant 75 pb, ramenant le taux maximal de 2,5 % à 1,75 %.

Mars 2020 (baisse liée à une récession)

En 2020, la pandémie de Covid-19 se propage à travers le monde. En mars, le Comité fédéral de réserve (FOMC) organise deux réunions d'urgence imprévues et procède à deux baisses massives des taux, ramenant la fourchette cible du taux des fonds fédéraux à 0 % - 0,25 %.

3. Évolution des prix des actifs pendant les cycles de baisse des taux

L'évolution des prix des actifs après une baisse des taux dépend largement du contexte macroéconomique — notamment de savoir si l'économie est ou non en récession. Actuellement, les données économiques américaines ne soutiennent pas l'hypothèse d'une récession imminente. Dans un scénario d'atterrissage en douceur, il convient de se concentrer sur les cycles de baisse préventive récents, en particulier ceux de 2019-2020, pour anticiper les mouvements des actifs.

Obligations américaines

Les obligations américaines connaissent globalement une tendance haussière autour des baisses de taux, avec une hausse particulièrement marquée *avant* la baisse. Avant la baisse, la probabilité et l'amplitude de la hausse sont plus élevées : la fréquence moyenne de hausse 1, 3 et 6 mois avant la baisse atteint 100 %, contre une fréquence moindre après. Sur le plan de l'amplitude, la hausse moyenne 1, 3 et 6 mois avant la baisse est respectivement de 13,7 %, 22 % et 20,2 %, contre 12,2 %, 7,1 % et 4,6 % après. On observe clairement ici une anticipation du marché. Après le début du cycle, la volatilité augmente pendant environ un mois avant et après. En phase finale de baisse, selon la vigueur de la reprise économique, les trajectoires des taux divergent selon les périodes.

Or

Comme pour les obligations, l'or présente globalement une probabilité et une amplitude de hausse plus importantes avant la baisse des taux. Tirant parti de la demande refuge en période de crise, la performance de l'or semble peu corrélée au scénario d'"atterrissage en douceur". Du point de vue stratégique, les actifs dont la valorisation dépend du taux d'actualisation (comme l'or) offrent leurs meilleures opportunités avant la baisse. Une fois la baisse intégrée par le marché et compte tenu de son ampleur limitée, l'attention peut se porter sur les actifs bénéficiant directement de la relance économique (actifs liés aux flux futurs).

Avant l'apparition des ETF sur l'or, la corrélation entre le prix de l'or et les cycles de baisse de la Fed était incertaine. En 2004, la SEC approuve le premier ETF mondial sur l'or coté en continu, ce qui déclenche une forte augmentation de la demande d'investissement en or. L'essor des ETF attire de nombreux investisseurs individuels et institutionnels, et les afflux successifs de capitaux soutiennent durablement la hausse des prix. Ce cycle haussier dure jusqu'en 2011, soit sept ans, traversant à la fois la forte hausse des taux de la Fed entre 2004 et 2006, et la baisse massive de 2007-2008, sans interrompre la tendance haussière générale. En excluant l'effet des ETF, le seul cycle de baisse pertinent à considérer aujourd'hui est celui de 2019. À court terme, durant le cycle de baisse d'août-octobre 2019, l'or a fortement grimpé après la première baisse, puis a connu une correction volatile pendant deux mois, avant de reprendre une tendance haussière sur l'ensemble du cycle.

Cycle des taux de la Fed et prix de l'or

Indice Nasdaq

Lors des baisses liées à une récession, la performance du Nasdaq dépend de la dynamique de reprise fondamentale. Généralement, le Nasdaq baisse pendant ces cycles, sauf en 1989 où il grimpe de 28 % pendant un cycle de baisse très prolongé. En 2001, 2007 et 2020, il chute respectivement de 38,8 %, 40 % et 20,5 %. Lors des baisses préventives, la performance à court terme varie selon les périodes, mais la tendance à long terme est systématiquement haussière. Intuitivement, une baisse préventive réussit souvent à redresser l'économie et à renverser les signes de faiblesse, stimulant ainsi les marchés boursiers. Ainsi, la clé pour anticiper l'évolution du Nasdaq réside dans l'évaluation du risque de récession. Durant le cycle de 2019, l'indice a corrigé après la première et la deuxième baisse, évoluant de manière latérale pendant les trois mois suivant la première mesure, avant d'entamer une forte progression autour de la troisième baisse.

BTC

Pendant le cycle de baisse de 2019, le BTC a connu une courte poussée haussière après la première baisse des taux, puis est entré dans une phase baissière. Depuis son sommet, le repli a duré 175 jours avec une correction d'environ 50 % (hors effet de la pandémie). Cette fois, la situation diffère : en raison des fluctuations des anticipations de baisse de taux, le repli du BTC est intervenu plus tôt. Depuis le sommet de mars, le cours connaît déjà une correction oscillante de 189 jours, avec un recul maximal d'environ 33 %. Selon l'expérience historique, la perspective à long terme reste haussière, bien qu'une volatilité ou un ajustement à court terme restent possibles. Toutefois, l'amplitude et la durée de ce repli devraient être moindres et plus courtes qu'en 2019.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News