Le mythe d'Icare dans le monde du chiffrement : un FDV élevé provoque l'autodestruction du projet

TechFlow SélectionTechFlow Sélection

Le mythe d'Icare dans le monde du chiffrement : un FDV élevé provoque l'autodestruction du projet

FDV n'est pas un Meme.

Auteur : 0xLouisT

Traduction : TechFlow

Dans la mythologie grecque, Icare et son père Dédale ont conçu des ailes en cire et en plumes pour s'échapper du labyrinthe du roi Minos. Dédale a averti son fils : « Si tu vols trop bas, les vagues mouilleront tes ailes ; si tu vols trop haut, la chaleur du soleil fera fondre la cire. »

Mais Icare, grisé par l'ivresse du vol, monta de plus en plus haut, oubliant l'avertissement paternel. La chaleur du soleil fit fondre la cire qui maintenait ses ailes, et Icare tomba dans la mer. Cette légende enseigne que l'excès d'orgueil conduit souvent à l'autodestruction.

Dans le cycle actuel, je vois une étonnante ressemblance avec cette histoire. Tout comme Icare fut séduit par l'euphorie du vol, de nombreux projets cryptographiques sont attirés par la tentation des valorisations élevées. Dans les deux cas, ce sont des promesses insoutenables et des valorisations exagérées qui précipitent leur chute.

Pourquoi cette frénésie autour du FDV ?

Quelles sont les raisons derrière cette tendance au faible volume circulant et au fort FDV ? Plusieurs facteurs entrent en jeu :

-

Effet d'ancrage : Ce biais cognitif influence la prise de décision en s'appuyant sur un point de référence initial. Si les fondateurs estiment que leur projet vaut 1 milliard de dollars, ils peuvent choisir de lancer avec un FDV de 10 milliards afin d'implanter une référence mentale dans le marché. Même si le jeton perd 90 % de sa valeur, il revient ainsi à la valorisation perçue comme raisonnable par les fondateurs.

-

Valorisation par les fonds spéculatifs (VC) : L'excès de liquidités des fonds spéculatifs en 2021-2022 a gonflé les valorisations privées. Les VC ont payé des prix excessifs à chaque tour de financement, mais les marchés publics ne soutiennent pas ces niveaux. Aucun projet ne souhaitant lancer son événement de génération de jetons (TGE) à une valorisation inférieure à celle de son dernier tour privé, ils sont contraints de trouver des moyens de lancer à des valorisations encore plus élevées.

-

Incentives et trésorerie : Un FDV de 10 milliards sur papier renforce la trésorerie du projet, lui permettant d'attirer les meilleurs talents, d'offrir des incitations sous forme de jetons, des subventions écologiques et de nouer des partenariats — stimulant ainsi la croissance grâce à une forte valorisation théorique.

-

Répartition de l'offre : Après les ICO et les actions réglementaires de la SEC, distribuer des jetons à la communauté est devenu plus difficile. Les airdrops et autres incitations communautaires ne permettent souvent qu'une distribution marginale au lancement, restant un défi majeur pour le secteur.

-

Ventes hors marché (OTC) et couverture : Un prix de lancement élevé peut être réalisé via des ventes OTC à rabais ou par couverture de positions à l’aide de contrats perpétuels (perps), bien que cela reste compliqué pour les très gros volumes.

-

Perception du succès : Cela reflète notre manière de penser. Une valorisation plus élevée crée une illusion de réussite, attirant les participants vers des projets apparemment prospères, chacun voulant en faire partie.

Comment tout cela a-t-il commencé ?

Si vous créez un jeton A avec un approvisionnement total de 1 milliard et que vous le jumellez avec 1 USDC dans un pool Uniswap, la valeur nominale du jeton A est de 1 dollar, ce qui donne un FDV de 1 milliard de dollars. Cette valorisation est entièrement artificielle ; la véritable valeur du jeton est extrêmement limitée.

Il en va de même pour les jetons à haut FDV : seule une petite fraction de l’offre totale est réellement en circulation. Après que la pression de vente initiale liée aux airdrops s'estompe, la majorité de l'offre est détenue par des market makers et des baleines capables d'influencer le prix. Ainsi, un FDV de 1 milliard peut être atteint avec seulement quelques dizaines de millions de dollars.

Problèmes liés au haut FDV

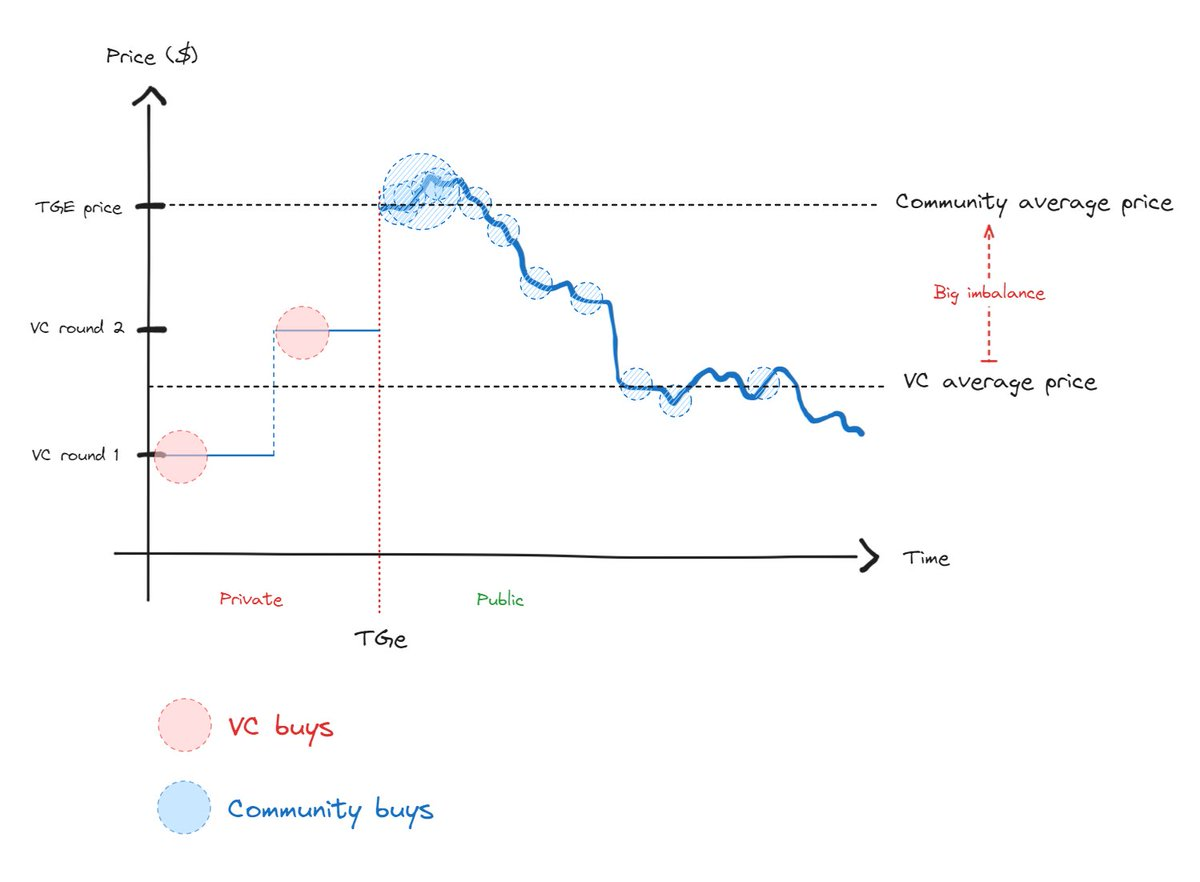

Ce modèle de haut FDV entraîne un déséquilibre marqué entre la structure de coût et la répartition de l'offre pour les acheteurs liquides au TGE et les investisseurs privés (voir illustration). Ce déséquilibre accru alimente une tension constante entre ces deux groupes jusqu’à ce que le prix retrouve un niveau raisonnable.

Les acheteurs au TGE subissent immédiatement des pertes, tandis que les VC sont incités à vendre dès le déblocage de leurs avoirs. Quand les acheteurs communautaires repèrent cette dynamique, ils cessent d'acheter, expliquant ainsi la chute récente de l'intérêt pour les nouveaux jetons.

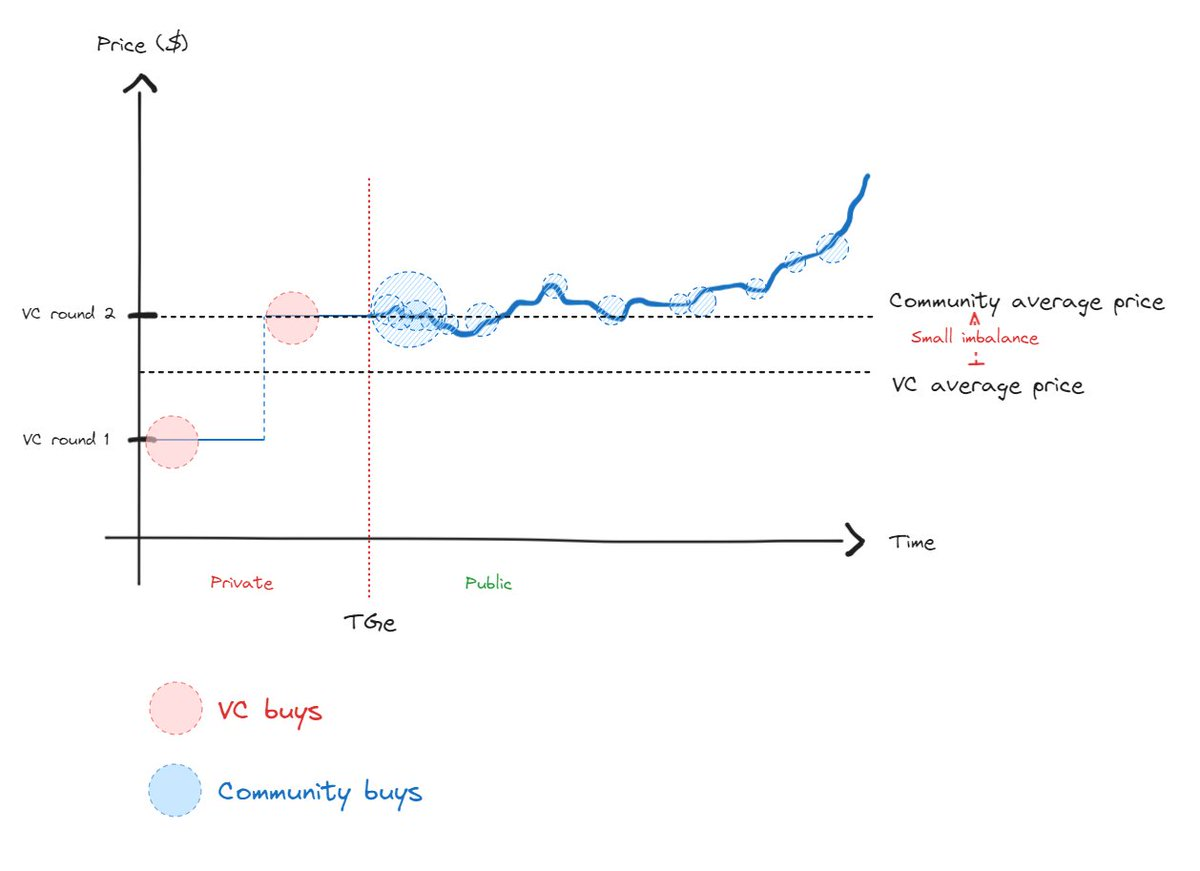

Un scénario plus sain devrait présenter un moindre déséquilibre entre les prix communautaires et VC, favorisant ainsi une découverte réelle du prix (voir ci-dessous).

Dans un marché efficace, la découverte des prix est inévitable. Bien qu’on puisse temporairement manipuler cette découverte, cela ne fait que retarder le retour du prix à sa valeur intrinsèque. Toutefois, les trajectoires du marché sont interconnectées, rendant une baisse prolongée bien plus douloureuse qu’un ajustement direct vers l’équilibre.

Conclusion

Un aspect important du mythe d'Icare est aussi l’avertissement de ne pas voler trop bas. De même qu’Icare était prévenu que voler trop bas risquait d'alourdir ses ailes, une sous-valorisation excessive au lancement d’un jeton pourrait freiner son potentiel de croissance. Cela pourrait nuire aux partenariats, rendre le recrutement difficile et compromettre le succès global. Il est donc tout aussi crucial d’attendre que le projet soit suffisamment mature avant de lancer un jeton, plutôt que de tomber dans le piège du haut FDV.

Points clés

-

Le FDV n’est pas un mème : Évitez de lancer un jeton avec un FDV élevé. Comme Icare, tenter de manipuler le marché par des valorisations gonflées risque fortement de se retourner contre vous à long terme. Pour les investisseurs liquides, un haut FDV est un signal d’alerte — ils évitent généralement, voire shortent, les actifs exposés au risque d’inflation.

-

Lever des fonds VC avec discernement : Ne levez des fonds que lorsque c’est nécessaire et aligné avec votre stratégie de croissance. Choisissez vos partenaires VC selon leur adéquation, pas uniquement leur offre de valorisation. Évitez de céder à la pression de valorisations non durables.

-

Éviter un lancement prématuré du jeton : Ne lancez pas un jeton simplement parce que vous avez atteint un haut FDV en levée privée. Assurez-vous d’avoir des signes tangibles d’adoption marché-produit avant d’organiser un TGE.

-

Répartition du jeton : Sujet méritant un article à part entière, mais pour une découverte efficace des prix, maximisez la part en circulation lors du lancement. Visez au moins 20 à 50 % de l’offre totale, plutôt que seulement 5 %. Toutefois, le cadre réglementaire actuel peut rendre cet objectif difficile à atteindre.

-

Interagir avec les gestionnaires de liquidité : Ces acteurs, qui assument le risque du projet après le TGE, sont des investisseurs expérimentés jouant un rôle central dans la découverte des prix, contrairement aux VC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News