Révolution du nouveau cluster financier : pourquoi le marché PayFi pourrait-il être 20 fois plus grand que celui de la DeFi ?

TechFlow SélectionTechFlow Sélection

Révolution du nouveau cluster financier : pourquoi le marché PayFi pourrait-il être 20 fois plus grand que celui de la DeFi ?

Avec le développement de la technologie des blockchains haute performance, la véritable valeur de PayFi s'étendra et s'échelonnera rapidement.

Rédaction : Shigeru Satou

PayFi, ou Payment Finance (finance des paiements), désigne une technologie innovante et un modèle d'application combinant les fonctions de paiement aux services financiers dans le domaine de la blockchain et des cryptomonnaies.

Le cœur de PayFi réside dans les processus d'envoi, de réception et de règlement des cryptomonnaies, plutôt que dans les activités de trading. Ce modèle englobe non seulement les paiements et échanges en cryptomonnaies, mais aussi diverses activités financières telles que le prêt, la gestion de patrimoine et les paiements transfrontaliers. Grâce aux technologies décentralisées, PayFi rend les opérations financières plus rapides et sécurisées, tout en réduisant les frictions et coûts du système financier traditionnel, favorisant ainsi un transfert de valeur fluide à l'échelle mondiale et une inclusion financière accrue.

Le concept de PayFi a été introduit pour la première fois par Lily Liu, présidente de la Fondation Solana, lors de la conférence EthCC en juillet 2024. Selon elle, PayFi incarne une nouvelle manière de construire les marchés financiers, centrée sur la création de primitives financières et d’expériences produits autour de la valeur temporelle de l’argent (Time Value of Money, TVM) – quelque chose de difficile, voire impossible, à réaliser dans les systèmes financiers traditionnels ou même Web2.

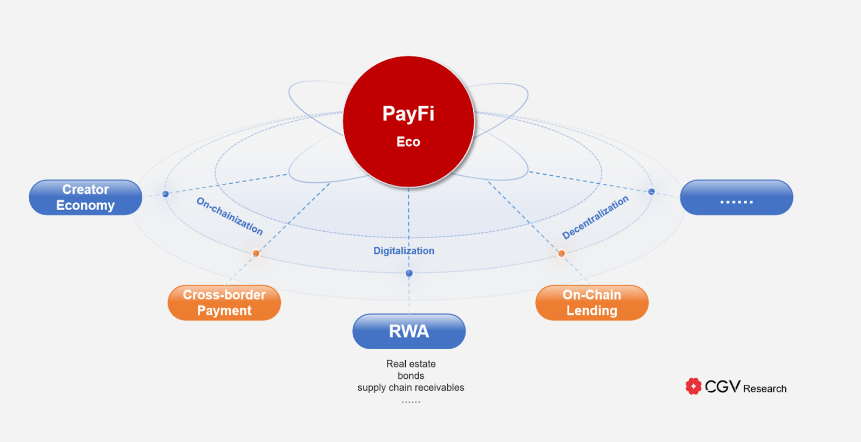

L’objectif de PayFi est de révolutionner les systèmes de paiement grâce à la technologie blockchain afin de permettre des transactions plus efficaces et moins coûteuses, d’offrir de nouvelles expériences financières, de créer des produits et cas d’usage plus complexes, et de former une chaîne de valeur intégrée, générant ainsi un nouveau cluster financier.

La team CGV Research estime que, avec le développement des blockchains haute performance, la véritable valeur de PayFi s’étendra rapidement et à grande échelle. Cette expansion accélérera l’intégration entre paiements et services financiers, rendant les cryptomonnaies plus pratiques et efficaces tant pour les transactions quotidiennes que pour des opérations financières complexes. Dans l’écosystème financier futur, PayFi deviendra une force motrice clé.

PayFi : hériter et étendre la vision des paiements de Bitcoin

La naissance de Bitcoin découle de la vision « paiement décentralisé » formulée par Satoshi Nakamoto dans son article fondateur révolutionnaire Bitcoin : A Peer-to-Peer Electronic Cash System. Cette idée n’a pas seulement introduit une nouvelle forme monétaire — le Bitcoin — mais surtout imaginé un système de paiement global sans intermédiaire, capable de contourner les contraintes des institutions financières traditionnelles pour permettre un transfert de valeur plus efficace et transparent. La vision de Nakamoto visait à transformer radicalement les systèmes de paiement existants, en supprimant les frais élevés, les délais de règlement longs et l’exclusion financière.

Cependant, bien que Bitcoin ait réussi à initier la révolution des cryptomonnaies, son objectif initial d'être un moyen de paiement quotidien n’a pas été pleinement atteint. Bitcoin est davantage perçu comme un moyen de stockage de valeur qu’une monnaie utilisée pour les transactions courantes.

Avec le temps, les stablecoins sont apparus pour combler ce vide. En ancrant la valeur des monnaies fiduciaires sur la blockchain, les stablecoins ont créé un pont entre les cryptomonnaies et les systèmes financiers du monde réel, ouvrant la première application concrète des paiements blockchain. Depuis 2014, leur croissance a été exponentielle, témoignant d'une forte demande du marché pour les paiements blockchain. Les stablecoins permettent aux utilisateurs de bénéficier des avantages de transparence et de décentralisation offerts par la blockchain tout en évitant les risques liés à la volatilité des prix des cryptomonnaies. À ce jour, ils soutiennent environ 2 000 milliards de dollars de paiements annuels, un volume proche de celui traité chaque année par Visa.

Pourtant, malgré leurs contributions, les paiements blockchain font toujours face à de nombreux défis tels qu’une mauvaise expérience utilisateur, des retards transactionnels, des coûts élevés et des problèmes de conformité réglementaire. Ces obstacles limitent l’adoption généralisée des paiements blockchain comme moyen de paiement principal.

L’expansion ultérieure de l’écosystème des paiements dépend particulièrement de l’avancement des outils financiers et des mécanismes de financement. Dans les systèmes financiers traditionnels, des outils comme les cartes de crédit, le financement commercial et les paiements transfrontaliers stimulent fortement l’utilisation globale des paiements en fournissant liquidité et options de financement.

En tant que secteur émergent, la blockchain n’a pas besoin de reconstruire entièrement un marché, mais peut plutôt améliorer les marchés existants en proposant via la technologie blockchain des produits et solutions plus pertinents. C’est précisément dans ce contexte que PayFi a vu le jour.

En exploitant les caractéristiques de hautes performances et de faibles coûts des blockchains avancées, PayFi ne vise pas seulement à surpasser les mécanismes financiers traditionnels, mais également à créer un marché financier mondial plus liquide et adaptable. Cette évolution constitue à la fois un retour aux intentions originelles de Bitcoin et une innovation majeure au-delà de celles-ci. Grâce à PayFi, les systèmes de paiement blockchain libéreront pleinement leur potentiel, propulsant le système financier mondial vers un avenir plus efficace et inclusif.

Concept central de PayFi : la valeur temporelle de l’argent (TVM)

« Le temps est plus précieux que l’argent. Vous pouvez obtenir plus d’argent, mais vous ne pouvez pas obtenir plus de temps. »

La valeur temporelle de l’argent (Time Value of Money, TVM) est un concept fondamental en finance qui met en lumière la différence de valeur d’un montant d’argent selon les moments dans le temps. Son principe de base est simple : une somme d’argent aujourd’hui vaut généralement plus qu’une somme équivalente dans le futur. En effet, l’argent actuellement détenu peut être immédiatement investi pour générer des revenus, ou dépensé pour produire une utilité immédiate.

En termes simples, le concept clé derrière la valeur temporelle de l’argent est celui de coût d’opportunité. Celui qui détient de l’argent et ne l’utilise pas immédiatement perd des opportunités d’investissement potentielles et les gains associés. Par conséquent, la valeur actuelle de l’argent doit refléter ces opportunités abandonnées. Par exemple :

-

Prêts et garanties : Dans un prêt bancaire, le taux d’intérêt est calculé selon la TVM ; les intérêts payés par l’emprunteur constituent une compensation pour l’utilisation du capital fourni par la banque ;

-

Évaluation d’investissements : Lors de l’évaluation d’actifs comme les actions, obligations ou biens immobiliers, les investisseurs tiennent compte de la valeur actualisée des bénéfices futurs pour déterminer l’attractivité de l’investissement ;

-

Budget d’investissement : Les entreprises évaluent les flux de trésorerie futurs des différents projets et les actualisent pour décider des investissements les plus rentables, etc.

Grâce à la blockchain, PayFi permet aux utilisateurs de réaliser la valeur temporelle de l’argent de façon extrêmement efficace et à très bas coût sur la chaîne. En utilisant des contrats intelligents et des plateformes décentralisées, PayFi permet de gérer et d’investir l’argent sans intermédiaire, maximisant ainsi l’efficacité d’utilisation du capital. Ce nouveau modèle réduit considérablement les coûts de transaction et raccourcit les délais, permettant au capital d’entrer rapidement sur les marchés pour être réinvesti ou utilisé à d’autres fins.

De plus, l’infrastructure de PayFi ouvre la voie à des produits financiers plus complexes sur la chaîne, tels que des marchés de crédit, des systèmes de paiements échelonnés et des stratégies d’investissement automatisées pilotées par des contrats intelligents, étendant ainsi les applications financières et formant une chaîne de valeur intégrée, créant un nouveau « cluster financier ».

Fusionner RWA + DeFi : construire un nouveau cluster financier centré sur PayFi

Dans le système financier, les actifs du monde réel (RWA) et la finance décentralisée (DeFi) possèdent chacun des avantages uniques, mais rencontrent également leurs propres difficultés : les RWA disposent d’un marché immense et d’une valeur stable, mais souffrent d’une liquidité relativement faible, d’un manque de transparence et d’une efficacité transactionnelle insuffisante ; la DeFi bénéficie d’un mécanisme de transaction efficace et d’une liquidité mondiale, mais repose principalement sur des actifs cryptographiques, manquant de connexion directe avec l’économie réelle.

Contrairement à certaines opinions du secteur qui considèrent que « PayFi est une sous-catégorie du secteur RWA », CGV Research estime que les RWA font partie de l’écosystème PayFi. Outre les RWA, PayFi inclut également un large éventail d’actifs cryptographiques, de services financiers pilotés par des contrats intelligents, ainsi que des systèmes de paiement et de règlement décentralisés. L’intégration des RWA via la DeFi constitue d’ailleurs un élément clé pour que PayFi remplisse ses fonctions principales.

Les RWA ont besoin de la DeFi pour améliorer leur liquidité et leur efficacité transactionnelle, en réalisant un financement mondialisé rapide et peu coûteux grâce à la numérisation par blockchain et aux contrats intelligents, tout en renforçant la transparence et la sécurité des transactions. Parallèlement, la DeFi enrichit sa gamme d’actifs grâce aux RWA, réduit les risques de volatilité, offre des sources de rendement stables et se connecte à l’économie réelle, stimulant ainsi son adoption concrète et son développement mondial.

À travers PayFi, les RWA et la DeFi cessent d’être deux systèmes financiers indépendants pour devenir un tout organique, interdépendant et complémentaire, fusionnant actifs réels et services financiers sur la chaîne dans une innovation coordonnée.

-

Numérisation et mise sur chaîne : Introduire les RWA sur la blockchain. Les plateformes PayFi commencent par numériser les RWA via des contrats intelligents, permettant leur représentation et leur échange sur la chaîne. Ce processus garantit la transparence et la sécurité de la valeur et de la propriété des RWA sur la chaîne. Ainsi, les actifs RWA traditionnels peuvent être divisés en petites unités, facilitant leur échange et investissement à l’échelle mondiale.

-

Contrats intelligents et système de paiement : Permettre des transactions et règlements efficaces. Une fois numérisés, les RWA sont gérés par des contrats intelligents qui automatisent les processus de transaction et de règlement. Cela accélère les transactions, réduit les coûts, et assure transparence et sécurité. En outre, le système de paiement sur chaîne de PayFi simplifie et rend plus efficace le transfert et le paiement de ces actifs, résolvant les problèmes classiques de délais de règlement et de frais élevés présents dans la finance traditionnelle.

-

Pools de liquidité et canaux de financement : Fournir un soutien financier aux RWA. Les pools de liquidité de PayFi offrent un financement abondant aux RWA, leur permettant d’accéder au financement d’investisseurs mondiaux. En utilisant les RWA comme collatéral, PayFi permet aux investisseurs de participer à des activités de financement sur les plateformes DeFi, tout en assurant aux RWA une source de financement stable. Ce modèle augmente la liquidité des RWA tout en offrant aux investisseurs DeFi de nouvelles opportunités diversifiées.

-

Gestion des risques et transparence : Renforcer la confiance du marché. Grâce à la blockchain, PayFi garantit la transparence et la vérifiabilité de toutes les transactions RWA, réduisant asymétries informationnelles et risques opérationnels. L’exécution automatique des contrats intelligents limite les risques liés à l’intervention humaine, tandis que l’immuabilité de la blockchain assure la sécurité des enregistrements. Tout cela renforce la confiance du marché et pousse à une intégration plus poussée entre RWA et DeFi.

À l’avenir, PayFi jouera un rôle croissant dans l’amélioration de la liquidité des actifs mondiaux, la réduction des coûts de transaction et l’augmentation de la transparence du marché. Selon Lily Liu, PayFi intégrera les RWA et la finance institutionnelle dans des pools de liquidité sur chaîne, créant une chaîne de valeur intégrée et formant un « nouveau cluster financier » — probablement le thème dominant du cycle actuel du marché cryptographique.

Pourquoi PayFi émerge-t-il sur Solana ?

Pourquoi PayFi se développe-t-il sur Solana plutôt que sur d'autres blockchains L1 ou solutions L2 ? La réponse de Lily Liu est claire : « Solana dispose de trois avantages majeurs : une blockchain haute performance, une forte liquidité de capital et une importante mobilité des talents. » Ces atouts constituent des barrières difficiles à franchir pour la concurrence à ce stade.

Premièrement, une blockchain haute performance. L’avantage technologique clé de Solana réside dans son mécanisme de consensus unique Proof of History (PoH), lui permettant de traiter plus de 65 000 transactions par seconde (TPS), avec un temps de confirmation typiquement inférieur à 400 ms. Ces performances dépassent largement celles d’Ethereum (10-15 TPS) et ses délais plus longs. Même les solutions L2 d’Ethereum, comme les Optimistic Rollups, peinent à rivaliser avec Solana en termes de latence et de débit. Bien que Visa affirme que ses serveurs peuvent théoriquement atteindre 56 000 TPS, en pratique, il traite en moyenne seulement 1 700 transactions par seconde. Comparativement, Solana répond pleinement aux besoins réels des paiements.

Deuxièmement, la liquidité du capital. Au 30 août 2024, la valeur totale verrouillée (TVL) dans l’écosystème Solana dépasse 10 milliards de dollars, attirant des investissements majeurs de fonds de capital-risque de premier plan tels qu’Andreessen Horowitz (a16z), Polychain Capital et Alameda Research. Cette forte liquidité de capital soutient puissamment l’expansion de PayFi.

Troisièmement, la mobilité des talents. La Fondation Solana soutient activement la communauté des développeurs, ayant organisé plus de 500 hackathons et des programmes éducatifs mondiaux. D’ici 2024, plus de 5 000 développeurs actifs œuvrent déjà dans l’écosystème Solana, en faisant l’une des communautés de développeurs blockchain les plus dynamiques au monde. Ce vivier de talents soutient continuellement le développement de projets innovants et attire de nouveaux talents techniques et financiers, posant des bases solides pour l’évolution de PayFi.

En exploitant les paiements programmables, PayFi connecte le monde traditionnel au monde blockchain, rendant possible à grande échelle la finance du crédit sur chaîne via des contrats intelligents. Les avantages de Solana ne soutiennent pas seulement le développement de PayFi, mais lui confèrent également une compétitivité forte sur les marchés futurs des paiements et de la finance mondiale.

Prenez l’exemple de PYUSD : PayPal a choisi Solana comme nouvelle blockchain pour les paiements PYUSD, principalement en raison de sa capacité de règlement rapide, de ses frais transactionnels bas et de son écosystème de développeurs robuste. Les fonctionnalités d’extension de jetons de Solana, notamment les transferts confidentiels, les transferts conditionnels et les champs de mémo, offrent à PYUSD la flexibilité et l’utilité commerciale nécessaires.

Comme l’a souligné PayPal : « Ces fonctionnalités ne sont pas optionnelles. Si l’on veut que PYUSD joue un rôle dans un large éventail de secteurs commerciaux, elles doivent être offertes aux marchands. » Aujourd’hui, Solana est devenu la principale plateforme pour PYUSD, détenant 64 % du marché contre 36 % pour Ethereum. Par ailleurs, dès septembre 2023, Visa a étendu la fonction de règlement USDC d’Ethereum à Solana.

Cas d’usage et projets emblématiques de PayFi

PayFi, dans son essence, consiste à remodeler et moderniser le système financier traditionnel grâce aux technologies cryptographiques avancées. Par conséquent, tous les scénarios financiers peuvent et doivent être repensés selon les principes de PayFi.

1. Paiements transfrontaliers et commerce international

Les paiements transfrontaliers traditionnels souffrent principalement de l’isolement imposé par les systèmes monétaires souverains centralisés. En raison des contrôles des changes et des politiques monétaires nationales, ces paiements restent souvent complexes, longs et coûteux. Initialement, on pensait que les paiements en cryptomonnaies pourraient remplacer efficacement cette méthode, mais les solutions destinées aux entreprises présentaient encore de nombreuses lacunes.

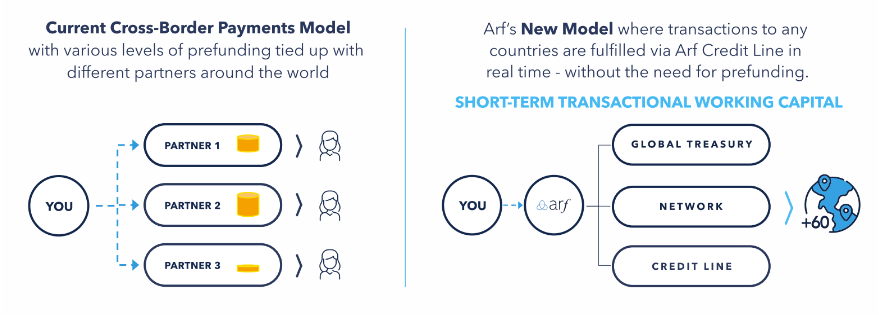

Aujourd’hui, l’industrie des paiements transfrontaliers dépend encore fortement des fonds préfinancés pour assurer un règlement le jour même. Actuellement, plus de 4 000 milliards de dollars sont immobilisés dans ces comptes préfinancés, représentant un coût énorme et implicite pour les institutions financières et le secteur mondial des paiements. PayFi peut optimiser cette situation en utilisant la finance du crédit traditionnelle pour amplifier les services cryptographiques.

Comparaison entre le modèle actuel des paiements transfrontaliers et le modèle amélioré Arf (source : Arf)

Arf (@arf_one) : Premier service réglementé et transparent de liquidité à court terme conçu spécifiquement pour les paiements transfrontaliers. Basé en Suisse, Arf propose aux entreprises de services monétaires agréées et aux institutions financières des services de fonds de roulement et de règlement basés sur des actifs numériques, ainsi que des capacités d’entrée et sortie locales. Il élimine ainsi les modèles économiques intensifs en capital du secteur des paiements internationaux. Arf fournit un réseau de liquidité unifié pour les paiements et le commerce internationaux, supprime le besoin de préfinancement et propose un service transparent et conforme disponible 24h/24 et 7j/7. À ce jour, le volume des transactions sur chaîne d’Arf a récemment dépassé 1,6 milliard de dollars sans aucun défaut, devenant l’un des cas d’usage de stablecoin à la croissance la plus rapide.

2. Finance de la chaîne d’approvisionnement

La finance de la chaîne d’approvisionnement combine les services financiers à la gestion de la chaîne logistique, en s’appuyant sur les relations commerciales et transactions au sein de celle-ci. En contrôlant les flux d’information, logistiques et financiers, elle propose des produits et services financiers systémiques aux entreprises en amont et en aval. La finance traditionnelle de la chaîne d’approvisionnement est freinée par des contrats et démarches juridiques complexes, une évaluation difficile à automatiser et des processus de financement lents, ce qui nuit gravement à la rotation de financement des PME. PayFi simplifie fortement les processus comme l’affacturage, atténuant ainsi les difficultés de financement des entreprises.

Les entreprises mondiales voient chaque année 2 500 milliards de dollars de demandes de financement commercial rejetées en raison des limites des institutions financières traditionnelles (source : Isle Finance)

Isle Finance (@isle_finance) : Premier projet proposant un réseau RWA PayFi dédié aux paiements dans la chaîne d’approvisionnement, injectant une liquidité Web3 instantanée dans ce domaine et offrant aux fournisseurs de liquidité des rendements compétitifs de qualité A. Grâce à Isle, les paiements dans la chaîne d’approvisionnement s’allient au règlement en temps réel et à la gestion de liquidité de la blockchain, permettant aux participants de traiter plus rapidement paiements et règlements, et d’améliorer l’efficacité d’utilisation du capital. Par ailleurs, les fournisseurs de liquidité sur chaîne peuvent s’appuyer sur la stabilité des paiements des acheteurs hautement solvables, et partager les remises accordées par les fournisseurs pour paiement anticipé. Les principaux clients d’Isle comprennent les particuliers fortunés (HNWIs), les utilisateurs natifs crypto, les DAO, les gestionnaires d’actifs et les family offices. Le protocole permet également aux utilisateurs ordinaires de miser des jetons ISLE pour obtenir des récompenses de minage de liquidité.

3. Finance à la consommation

Le PayFi orienté vers les utilisateurs grand public (C2C) pourrait être le segment le plus intéressant, principalement dans le domaine de la finance à la consommation — une partie que Lily Liu a particulièrement soulignée dans sa présentation sur PayFi, sous le slogan « Buy Now, Pay Never ». Les utilisateurs peuvent couvrir leurs dépenses actuelles en s’engageant à verser des revenus futurs, dont l’exécution forcée est assurée par des contrats intelligents sur chaîne. Dans la finance à la consommation, le rôle central revient à des prestataires de services capables d’assurer l’encaissement au sein du réseau marchand, afin d’offrir aux consommateurs une variété suffisante de scénarios d’achat.

Stack ouvert de Huma Finance pour des solutions de financement de paiement conformes (source : Huma Finance)

Huma Finance (@humafinance) : Pionnier de l’idée de PayFi Stack, un stack ouvert conçu pour construire des solutions de financement de paiement conformes, et promoteur d’une optimisation collective des solutions pour répondre aux besoins spécifiques de PayFi. Le stack initial comprend plusieurs couches : transaction, monnaie, custody, financement, conformité et applications. Par exemple, la couche de financement inclut des éléments comme l’évaluation du crédit, la souscription et les oracles RWA. Projet phare de cette couche, Huma se concentre sur le financement à court terme, courant dans les paiements. Au 26 août 2024, le montant total des paiements financés par Huma (statistique unique) dépasse 280 millions de dollars, avec un taux de défaut nul.

CrediPay (@Credix_finance) : Propose des services de crédit fluides et sans risque aux entreprises pour augmenter leurs ventes et améliorer l’efficacité de leur trésorerie. Les vendeurs offrent à leurs acheteurs des conditions de paiement flexibles à des prix attractifs, avec un versement anticipé. CrediPay gère et protège les clients contre tout risque de crédit et de fraude, leur permettant de se concentrer uniquement sur l’essentiel : augmenter leurs ventes et leur rentabilité. Actuellement, les services de Credix sont principalement concentrés en Amérique latine, notamment dans l’affacturage.

Opportunités et défis de PayFi

1. Potentiel de croissance du marché

L’objectif principal de PayFi est d’introduire la valeur temporelle de l’argent sur la chaîne et de reconstruire le système financier de manière plus programmable, en auto-custody et décentralisée. Avec la croissance rapide du nombre de stablecoins et l’amélioration continue des infrastructures cryptographiques, PayFi pourrait devenir une force majeure de transformation du système financier traditionnel.

Selon Statista, le volume total des transactions de paiement numérique devrait atteindre environ 9 460 milliards de dollars en 2023, et continuer à croître pour atteindre 14 000 milliards de dollars d’ici 2027. Par ailleurs, selon Mordor Intelligence, la taille du marché DeFi était estimée à 46,61 milliards de dollars en 2024, et devrait atteindre 78,47 milliards d’ici 2029, soit un taux de croissance annuel composé prévu de 10,98 %.

Les calculs de l’équipe CGV Research montrent que, si PayFi devait représenter 10 % du volume total des paiements numériques mondiaux (estimation conservatrice), d’ici 2030, la taille du marché PayFi (environ 1 800 milliards de dollars) serait 20 fois supérieure à celle du marché DeFi (87 milliards de dollars). Cela signifie que PayFi dispose d’un potentiel colossal et pourrait occuper une place majeure dans le paysage mondial des paiements numériques.

2. Défis réglementaires et de conformité

Avec la croissance constante de l’émission des stablecoins, les banques centrales adoptent progressivement des positions plus accommodantes. De façon générale, les stablecoins adossés à des monnaies fiduciaires peuvent être considérés comme une extension numérique de ces dernières. Les activités de paiement liées à PayFi, principalement médiatisées par des stablecoins, restent néanmoins soumises à la réglementation du système monétaire souverain.

D’un côté, les projets PayFi actuels privilégient la conformité, autorisant généralement uniquement les institutions agréées à participer, tandis que les utilisateurs individuels doivent subir des processus rigoureux de vérification d’identité (KYC). D’un autre côté, de nombreux projets PayFi cherchent à développer leurs activités dans les pays du tiers monde, où la réglementation est souvent moins stricte, offrant ainsi des barrières réglementaires plus basses et des risques de conformité moindres.

3. Risques technologiques et de sécurité

Après des années de développement de la DeFi, bien que les problèmes de sécurité ne soient pas totalement éliminés, de nombreuses vulnérabilités ont été identifiées, et après audits rigoureux, la sécurité des applications PayFi sur chaîne est désormais comparable à celle de la DeFi traditionnelle.

Cependant, les principaux défis technologiques persistent en dehors de la chaîne. Comme PayFi nécessite une intégration massive d’actifs du monde réel, garantir l’exécution obligatoire de la logique hors chaîne reste un problème non résolu. La solution actuelle passe souvent par une entité intermédiaire chargée d’aligner la chaîne et le monde réel, mais cette approche nécessite encore des améliorations.

Conclusion

PayFi, en tant que nouvelle vague de la finance des paiements, redéfinit progressivement l’écosystème financier mondial par son attrait unique. Il hérite non seulement de la vision des paiements de Bitcoin, mais, grâce à l’innovation blockchain, il porte l’efficacité et l’inclusion financière à un niveau inédit. Soutenu par des blockchains haute performance comme Solana, le marché de PayFi pourrait connaître une croissance exponentielle, devenant un moteur principal des marchés financiers futurs.

Comme le prévoit Lily Liu, PayFi rapproche étroitement les RWA et la DeFi, construisant une chaîne de valeur intégrée et formant un nouveau cluster financier. Cette innovation révolutionnaire guidera le système financier mondial vers un avenir plus efficace et plus inclusif.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News