L'ambiance des investissements privés dans la cryptomonnaie chute à son niveau le plus bas, quel avenir envisager ?

TechFlow SélectionTechFlow Sélection

L'ambiance des investissements privés dans la cryptomonnaie chute à son niveau le plus bas, quel avenir envisager ?

Il est facile de se concentrer sur les aspects négatifs, mais il y a encore beaucoup de raisons de rester optimiste.

Auteur : Hootie Rashidifard

Traduction : TechFlow

Actuellement, le sentiment des investisseurs en capital-risque privé dans la crypto est au plus bas depuis le quatrième trimestre 2022.

Alors que nous entrons dans la phase finale de levée de fonds de l'année, voici quelques réflexions sur la situation actuelle et les points à surveiller pour l’avenir.

Au cours du dernier trimestre, la valorisation moyenne des protocoles a fortement chuté. Les valorisations en pré-amorçage (pre-seed) se situent désormais entre 10 et 20 millions de dollars, tandis que celles du tour amorçage (seed) sont comprises entre 20 et 30 millions de dollars.

Ces niveaux de valorisation contrastent nettement avec ceux du premier trimestre 2024, où les valorisations étaient presque deux fois plus élevées.

Quelles sont donc les causes de cette situation ?

-

Pénurie de capitaux en capital-risque

-

Les VC détenant encore des fonds deviennent prudents

-

Mauvaise performance des jetons VC sur les marchés publics

-

Les investisseurs perçoivent un manque d’innovation

-

Les élections introduisent un facteur de risque significatif

1. De nombreux fonds de capital-risque approchent de la fin de leur période d’investissement, n’ayant soit pas encore levé de nouveau fonds, soit rencontrant des difficultés dans ce processus. De nombreux partenaires limités (LP) attendent des distributions avant de renouveler leurs engagements.

En raison de l’absence d’attentes claires quant aux distributions, les VC deviennent très sélectifs dans l’utilisation de leurs fonds restants.

2. Les VC qui s’étaient montrés prudents en 2022-2023 ont ressenti un fort « FOMO » (fear of missing out) lors du rebond du marché au quatrième trimestre 2023. Ils se sont surengagés durant le marché porteur du premier trimestre 2024 et subissent aujourd’hui les conséquences.

Même s'ils disposent encore de liquidités, ils adoptent une posture d’attente, cherchant à identifier de meilleures opportunités d’investissement.

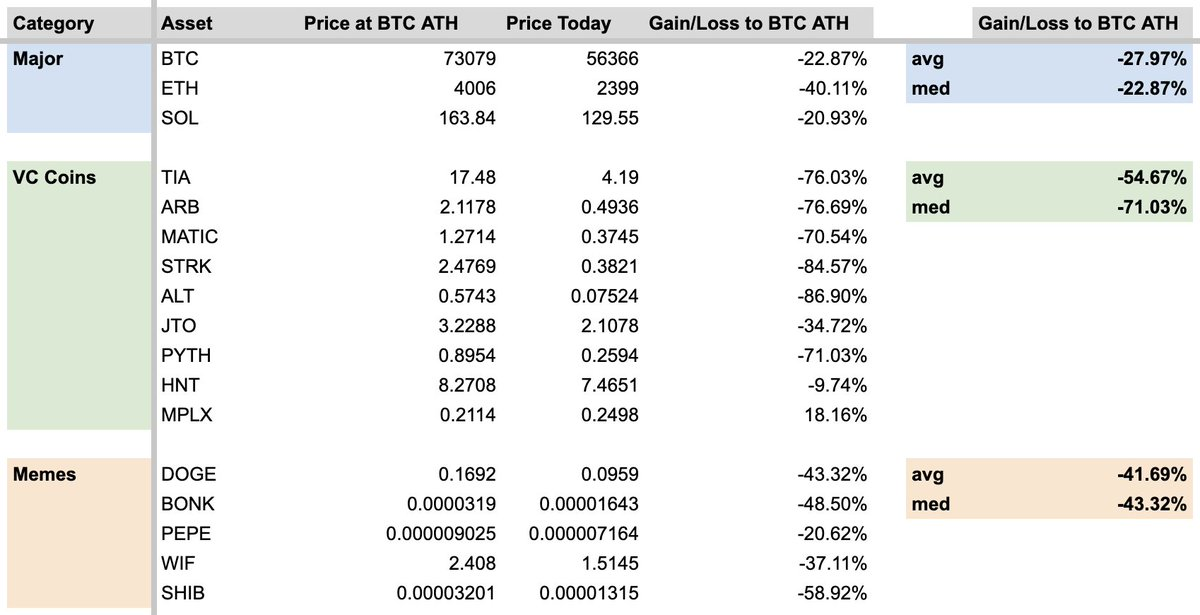

3. La performance des jetons VC est bien inférieure à celle des cryptomonnaies principales (voire même des memecoins), ce qui crée de la confusion parmi les VC concernant les directions d’investissement.

-

Le marché privé absorbe la majeure partie des gains

-

Faible circulation et forte FDV entraînent un risque d’inflation élevé

-

Les prix des jetons VC restent faibles sur les marchés publics

4. Les investisseurs perçoivent un manque d’innovation

Les discussions sur le fil Twitter (CT) tournent autour de sujets comme l’extensibilité réseau et les L2, la modularité contre les architectures monolithiques, ou encore les frais sur L1/L2 — autant de signaux indiquant des jeux à somme nulle.

Si l’écosystème progressait réellement, nous nous efforcerions d’attirer de nouveaux utilisateurs et de lever des fonds pour stimuler l’innovation.

5. Les LP et les VC observent attentivement les résultats des élections

Gensler ne montre aucun signe de ralentissement. Quand il existe une possibilité que le prochain gouvernement exerce une pression continue sur votre secteur pendant quatre ans supplémentaires, cela n’annonce rien de bon.

Que faire si j’ai une bonne idée et souhaite lever des fonds ?

N’hésitez pas, mais levez des fonds avec prudence.

En fin de compte, lever des fonds revient à construire une demande côté acheteurs. En tant que fondateur, vous devez trouver un équilibre entre valorisation, dilution et qualité des partenaires, mais vous ignorez quel sera le prix final du marché pour votre projet.

De nombreux fondateurs fixent déjà leur valorisation avant même d’entamer des discussions avec des investisseurs.

Dans le contexte actuel, cette approche est extrêmement risquée.

Si vos attentes de valorisation sont trop élevées, vous perdrez beaucoup de temps à découvrir que le marché valorise réellement votre projet en dessous de vos attentes, raterez de nombreuses opportunités d’investissement, et finirez peut-être par accepter un prix plus bas et des partenaires inadéquats.

Revenir vers des investisseurs idéaux avec une valorisation abaissée est une stratégie vouée à l’échec.

95 % des VC refuseront automatiquement après une baisse de valorisation, car cela envoie deux signaux : 1) d’autres investisseurs ont déjà examiné et rejeté le projet ; 2) ils ont déjà tourné leur attention vers d’autres opportunités.

Au contraire, vous pouvez fixer une valorisation inférieure à vos attentes, ou laisser le marché la déterminer.

Lorsque vous commencez à susciter de l’intérêt, le prix peut toujours augmenter. Curieusement, les investisseurs ayant déjà donné leur accord seront souvent prêts à payer un prix plus élevé, car ils auront le sentiment d’avoir « remporté » l’opportunité.

Certains fondateurs diront : « J’attendrai que les conditions de levée de fonds s’améliorent. »

Très bien, mais cela pourrait prendre six mois, douze mois, voire dix-huit mois. Attendre et gaspiller du temps n’en vaut pas la peine, alors que vous pourriez lever suffisamment de fonds pour tester votre idée et avancer même si elle échoue.

Il est facile de se focaliser sur les aspects négatifs, mais de nombreuses raisons restent de mise pour rester optimiste

1. Des domaines comme les stablecoins, l’infrastructure décentralisée (depin) et la finance décentralisée (defi) sont sortis de la phase de désillusion. Ces secteurs ont chacun mis plus de cinq ans à mûrir.

2. Nous sommes au bord d’une baisse des taux d’intérêt, ce qui augmentera significativement la liquidité sur les marchés. Les ETF sur Bitcoin et Ethereum (et bientôt peut-être sur Solana ?) sont prêts à accueillir de nouveaux flux institutionnels.

3. Les fondateurs commencent à remettre en question l’intérêt de lever d’importants capitaux à haute valorisation dès le départ, se demandant si cela bénéficie réellement à long terme à la communauté.

Je connais plusieurs projets notoires qui refusent activement de nouveaux fonds afin de lancer à des valorisations raisonnables.

3a. Cela répond au point 6 et constitue un ajustement sain de l’équilibre offre-demande sur le marché privé.

J’espère que cette tendance va croître, incitant davantage de fondateurs à privilégier la durabilité à long terme de leurs projets.

4. Le pessimisme ambiant a éliminé tous les spéculateurs crypto, retiré l’effet de levier, et ce qui reste, ce sont essentiellement des bâtisseurs engagés à long terme (la plupart étant joignables par e-mail !).

Il est maintenant parfaitement opportun de collaborer avec des personnes partageant les mêmes valeurs et de s’inspirer parmi les nombreux talents exceptionnels disponibles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News