Évolution de la tokenisation RWA au deuxième trimestre : les institutions stimulent le marché, le DeFi s'agrandit

TechFlow SélectionTechFlow Sélection

Évolution de la tokenisation RWA au deuxième trimestre : les institutions stimulent le marché, le DeFi s'agrandit

Cet article examine les dernières tendances de la tokenisation des actifs physiques (RWA) et met en avant les projets pilotes réussis qui définissent l'état actuel des RWA au deuxième trimestre 2024.

Rédaction : The Open Platform

Traduction : Baikuaikuanglian

Avertissement : Cet article examine divers aspects de la tokenisation des actifs du monde réel (RWA), notamment la participation des principales institutions financières, l'intégration de la technologie blockchain, ainsi que les avantages et défis potentiels. Il convient de noter que le cadre législatif et réglementaire entourant la tokenisation des RWA évolue rapidement. Les lois et régulations actuelles sont encore en cours de formation, et les développements futurs pourraient avoir un impact significatif sur les points de vue et résultats discutés ici. Les informations fournies dans cet article reflètent l'état actuel du marché à la date de publication. Nous recommandons aux lecteurs de suivre attentivement les changements législatifs en cours et de consulter des experts juridiques et financiers avant d'envisager un investissement dans des actifs tokenisés.

La tokenisation des RWA consiste à convertir des actifs tangibles tels que l'argent liquide, les actions, les obligations, les prêts, l'immobilier, les matières premières ou les œuvres d'art en jetons numériques sur une blockchain, rendant ces actifs plus accessibles, liquides et transparents. Ce concept a récemment attiré une attention considérable, servant de pont entre les instruments financiers traditionnels et le monde des actifs numériques.

Nous avons déjà traité précédemment du sujet de la tokenisation immobilière. Durant la seconde moitié de 2023, ce domaine est resté largement stagnant. En raison de défis techniques, réglementaires et de marché, la tokenisation des RWA a connu plusieurs tentatives infructueuses. Ainsi, la tokenisation immobilière est désormais devenue une part mineure du marché des RWA.

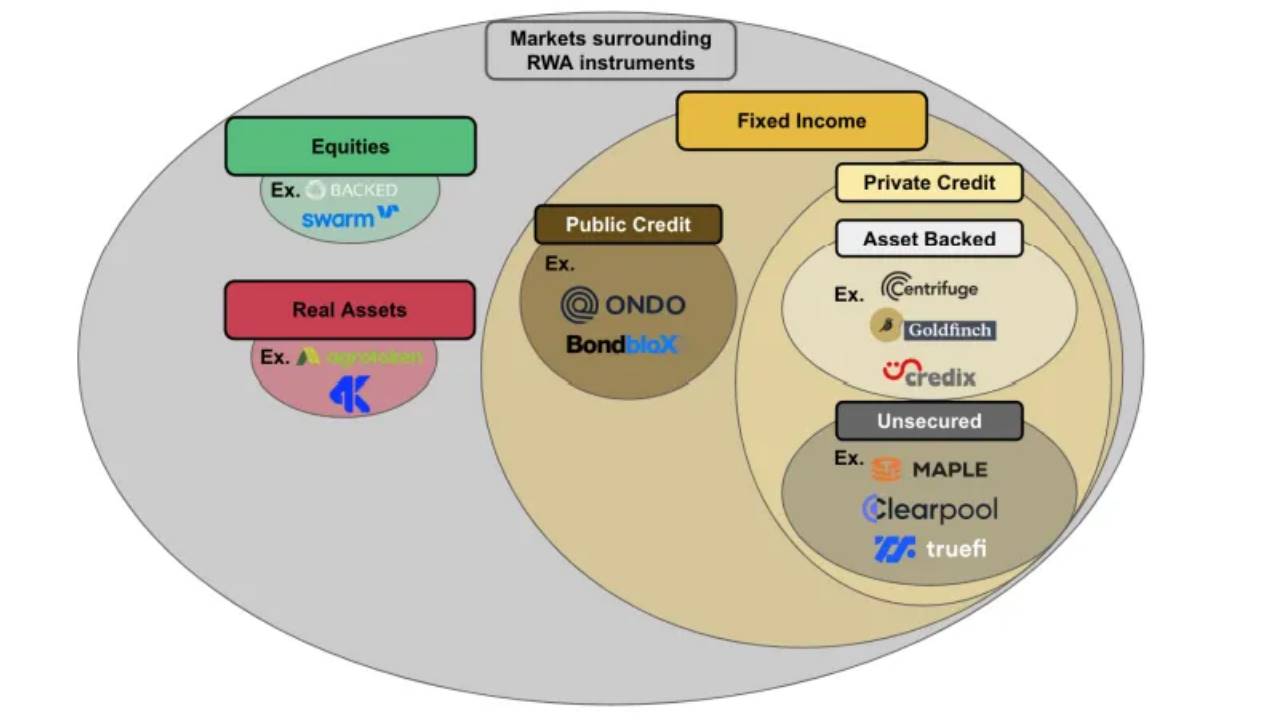

Cependant, au deuxième trimestre 2024, la tokenisation des RWA est devenue la deuxième narration dominante dans le secteur des actifs numériques, représentant 11 % du trafic réseau parmi les narrations suivies par CoinGecko. Le secteur présente désormais un paysage riche et varié, couvrant divers marchés et impliquant des parties prenantes issues de la finance décentralisée (DeFi) et de la finance traditionnelle (TradFi).

Source : Binance Research, « Actifs réels : un pont entre finance traditionnelle et finance décentralisée »

Dans cet article, nous explorons les dernières tendances de la tokenisation des actifs réels (RWA) et mettons en lumière les projets pilotes ayant marqué le paysage RWA au deuxième trimestre 2024. Nous résumons également la narration actuelle autour du marché RWA et envisageons les futures vagues potentielles de tokenisation.

1. La montée de la participation institutionnelle relance un marché endormi

En 2024, plusieurs grandes institutions financières ont entamé leurs premières stratégies structurées dans le domaine des RWA. L'intérêt croissant pour la tokenisation des RWA pourrait être stimulé par des projets pilotes réussis lancés par de grands acteurs de la finance traditionnelle (comme BlackRock et Franklin Templeton) ainsi que par des participants majeurs de la finance décentralisée (DeFi), tels qu’Ondo Finance.

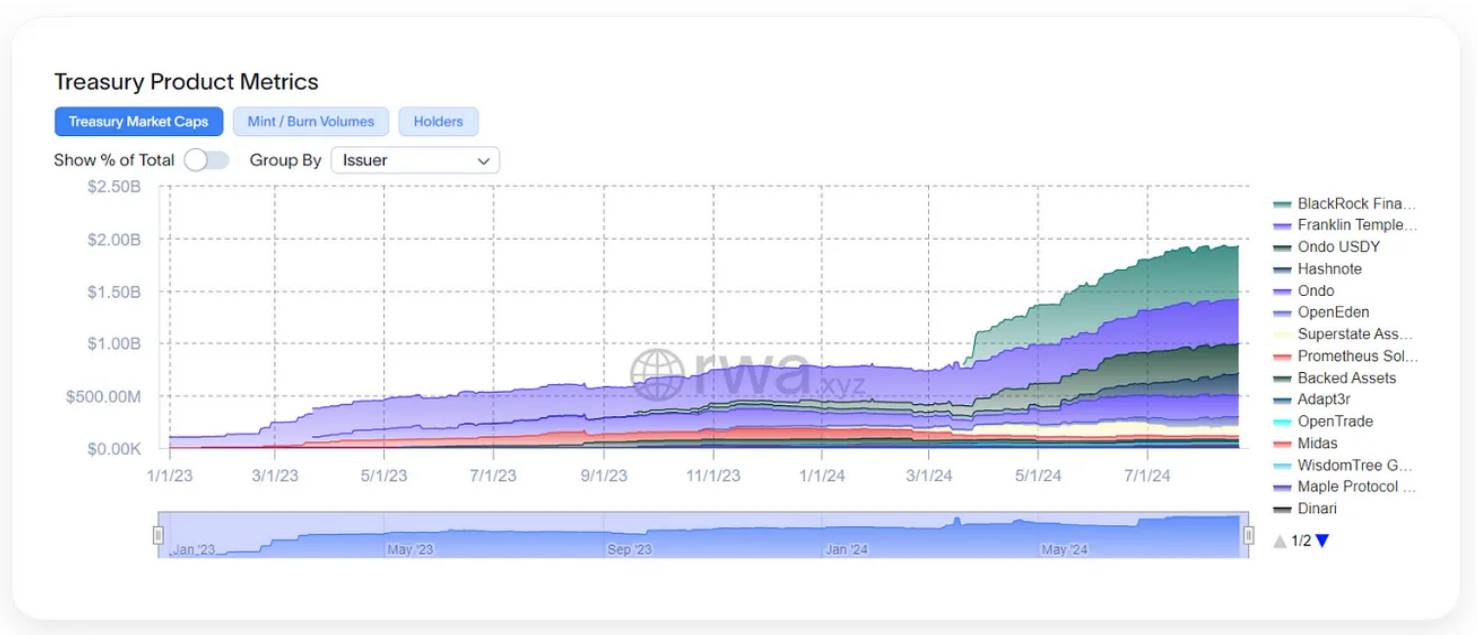

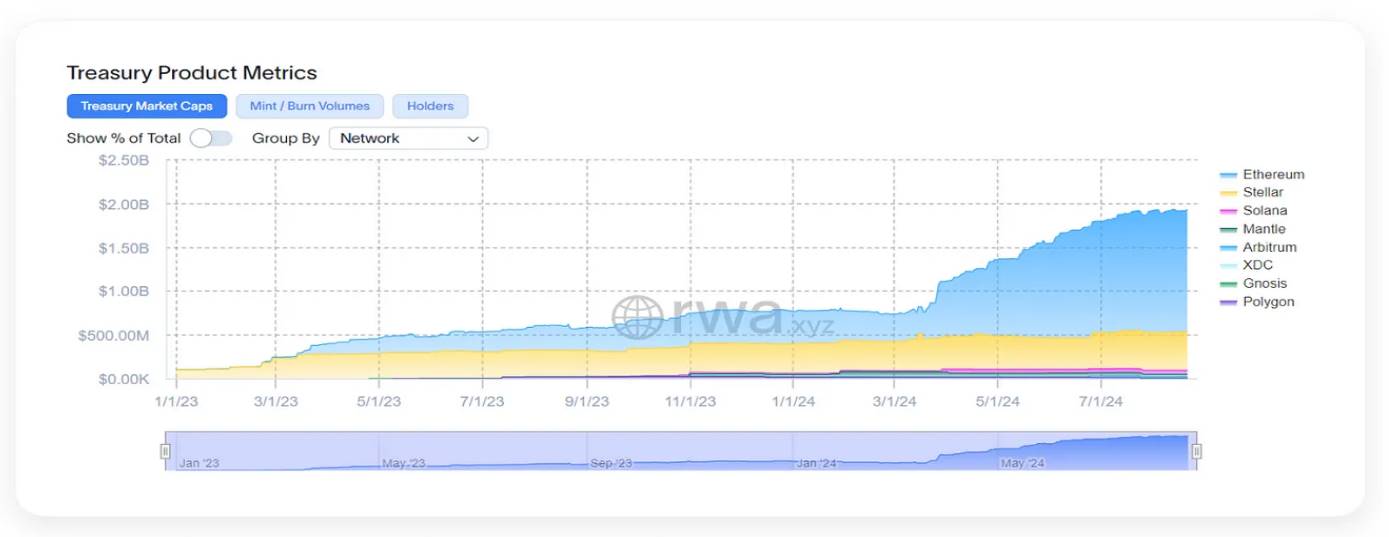

Source : RWA.xyz, consulté le 22 août 2024

Les produits financiers tokenisés propres à BlackRock, Franklin Templeton et Ondo représentent plus de 60 % de la capitalisation boursière totale des titres gouvernementaux tokenisés :

Source : RWA.xyz, Dune.com, consulté le 22 août 2024

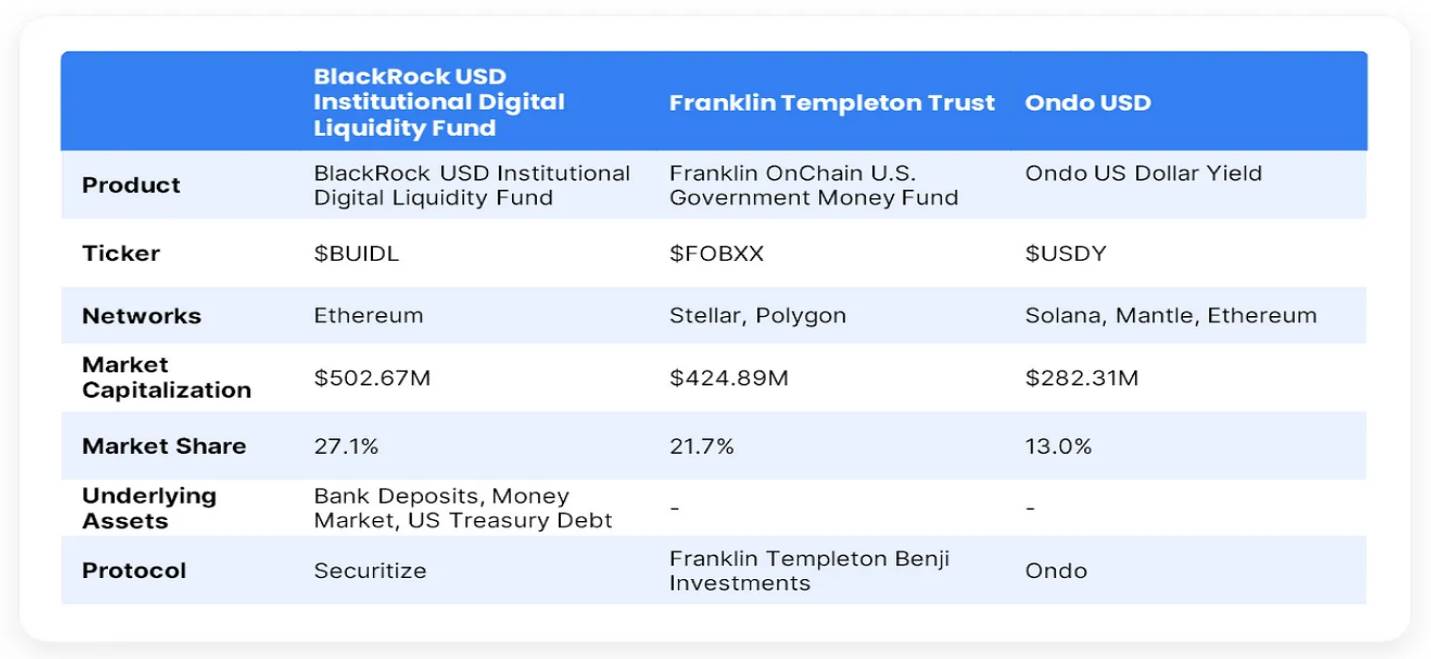

BUIDL de BlackRock, officiellement appelé BlackRock USD Institutional Digital Liquidity Fund, est un fonds tokenisé basé sur le réseau Ethereum, lancé le 20 mars 2024. Composé de liquidités, d'obligations du Trésor américain et d'accords de rachat, le fonds BUIDL vise à offrir aux investisseurs qualifiés la possibilité de générer des rendements en dollars via la technologie blockchain.

À juillet 2024, BUIDL était devenu le plus grand fonds tokenisé d'obligations du Trésor américain, avec plus de 500 millions de dollars d'actifs sous gestion.

Les trois projets participant à BUIDL (Ondo Finance, Securitize, Maple Finance) figurent parmi les principaux protocoles de titres gouvernementaux tokenisés. Source : Dune.com, consulté le 22 août 2024

Plusieurs projets blockchain ont contribué au succès de BUIDL. Securitize assure la conformité réglementaire et la gestion des investisseurs, garantissant que le produit tokenisé respecte les normes réglementaires. Maple Finance fournit un marché de crédit on-chain, facilitant la création et l'échange de produits de crédit. Swarm Markets, une plateforme DeFi agréée, permet la tokenisation et l’échange de RWA dans un cadre réglementaire. Boson Protocol permet à BlackRock d’explorer de nouvelles voies de tokenisation et d’échange de RWA via un marché électronique basé sur la blockchain. Polytrade propose un marché gérant les RWA, favorisant la démocratisation des opportunités d’investissement et améliorant la liquidité des actifs. Enfin, Ondo Finance, en tant qu’émetteur du fonds tokenisé d’obligations américaines à court terme OUSG, a affecté la majeure partie de ses actifs à BUIDL, offrant ainsi une utilité concrète aux investisseurs traditionnels (source : BeInCrypto, CoinDesk, CoinMarketCap, The Defiant).

Le projet de tokenisation de Franklin Templeton — le Franklin Onchain U.S. Government Money Fund (FOBXX) — constitue un autre exemple d’intégration entre finance traditionnelle (TradFi) et finance décentralisée (DeFi). Lancé en 2021, ce fonds est le premier fonds commun de placement américain enregistré à utiliser la blockchain pour traiter les transactions et enregistrer la propriété des parts. Ce projet exploite les blockchains Stellar et Polygon pour supporter les BENJI Tokens, qui représentent des parts du fonds FOBXX. Il permet le transfert peer-to-peer des parts tokenisées, visant à offrir aux investisseurs des rendements stables tout en améliorant la liquidité et l’accessibilité du fonds monétaire américain. Franklin Templeton a développé ce projet en interne, tout en collaborant avec des réseaux blockchain pour mettre en œuvre la technologie (source : Franklin Templeton, BeInCrypto).

La stratégie RWA de Franklin Templeton diffère de celle de BlackRock, qui repose principalement sur des partenariats avec des projets blockchain existants. Alors que BUIDL de BlackRock se concentre sur l’intégration de diverses plateformes DeFi pour tokeniser les obligations du Trésor américain et autres produits de revenu fixe, la stratégie de Franklin Templeton vise à renforcer la transparence et l’efficacité des fonds monétaires traditionnels grâce aux blockchains publiques.

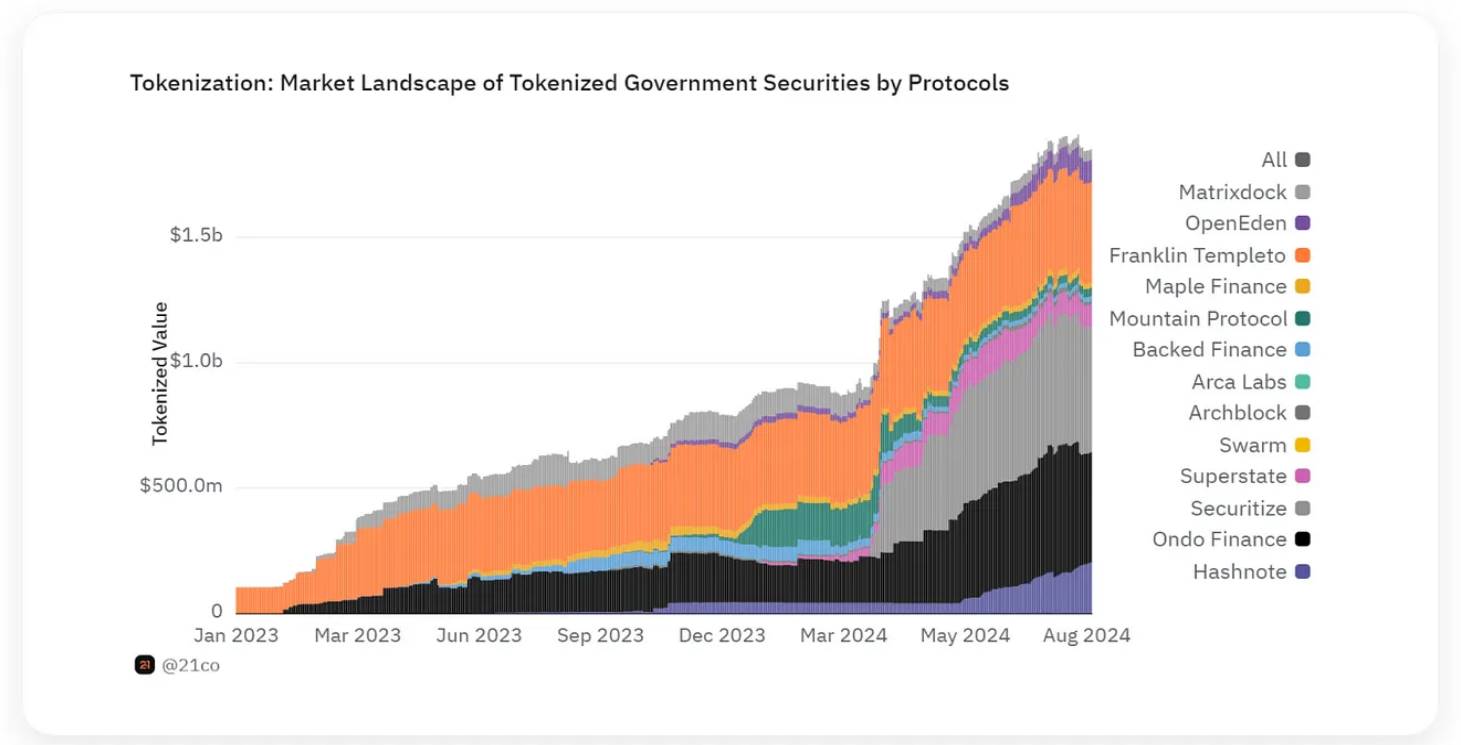

Traduction : 90 % de la capitalisation boursière des obligations américaines tokenisées provient d’Ethereum et de Stellar. Source : RWA.xyz, consulté le 22 août 2024

Ondo Finance illustre un cas réussi d’émission non institutionnelle d’actifs RWA, notamment d’obligations américaines à court terme. Le projet USDY d’Ondo Finance, lancé fin 2023, est conçu comme une stablecoin générant des rendements, adossée à des obligations du Trésor américain et des dépôts bancaires. USDY représente un actif numérique stable et rémunérateur, offrant un rendement à ses détenteurs grâce à son intégration avec des instruments financiers traditionnels. Contrairement aux stablecoins classiques, USDY génère des revenus à partir des actifs sous-jacents en obligations du Trésor américain, en faisant un choix attrayant pour les utilisateurs DeFi et les investisseurs institutionnels recherchant des rendements stables.

Le fonds obligataire américain à court terme d’Ondo Finance (OUSG) représente des obligations américaines à court terme tokenisées. Il complète USDY en proposant une alternative sûre et rémunératrice aux investisseurs souhaitant exposer leur portefeuille aux obligations américaines dans l’écosystème DeFi. Ensemble, ils offrent des options d’investissement diversifiées, combinant stabilité et rendements attractifs pour les utilisateurs DeFi.

$ONDO est le jeton RWA le plus valorisé en capitalisation boursière. Source : CoinGecko, consulté le 22 août 2024

JPMorgan et Goldman Sachs mènent également des initiatives similaires dans le domaine de la tokenisation des obligations américaines, comme Onyx de JPMorgan et le concept de marché RWA de Goldman Sachs (J.P. Morgan | Site officiel) (BeInCrypto).

Ces institutions disposent des ressources, de l’expertise et de l’influence réglementaire nécessaires pour naviguer dans l’environnement complexe de la tokenisation. Elles devraient devenir des moteurs clés du développement du secteur RWA. BUIDL illustre comment la finance traditionnelle (TradFi) peut accélérer l’adoption des protocoles DeFi (comme Ondo Finance), tout en les intégrant à leurs propres systèmes.

Il est important de noter que tous les outils mentionnés dans cette section sont des instruments de revenu fixe, qui dominent actuellement le domaine de la tokenisation des RWA. Nous approfondirons ce point dans la section suivante.

2. Évolution du marché RWA : passage des actions au revenu fixe

Le leadership du marché de la tokenisation des RWA s’est déplacé vers le secteur du revenu fixe, qui va au-delà des seules obligations du Trésor américain. Les titres de créance tokenisés attirent une attention croissante en raison de leur stabilité et de leur cadre réglementaire plus clair. Ces actifs offrent des rendements prévisibles et s’intègrent plus facilement aux cadres réglementaires existants.

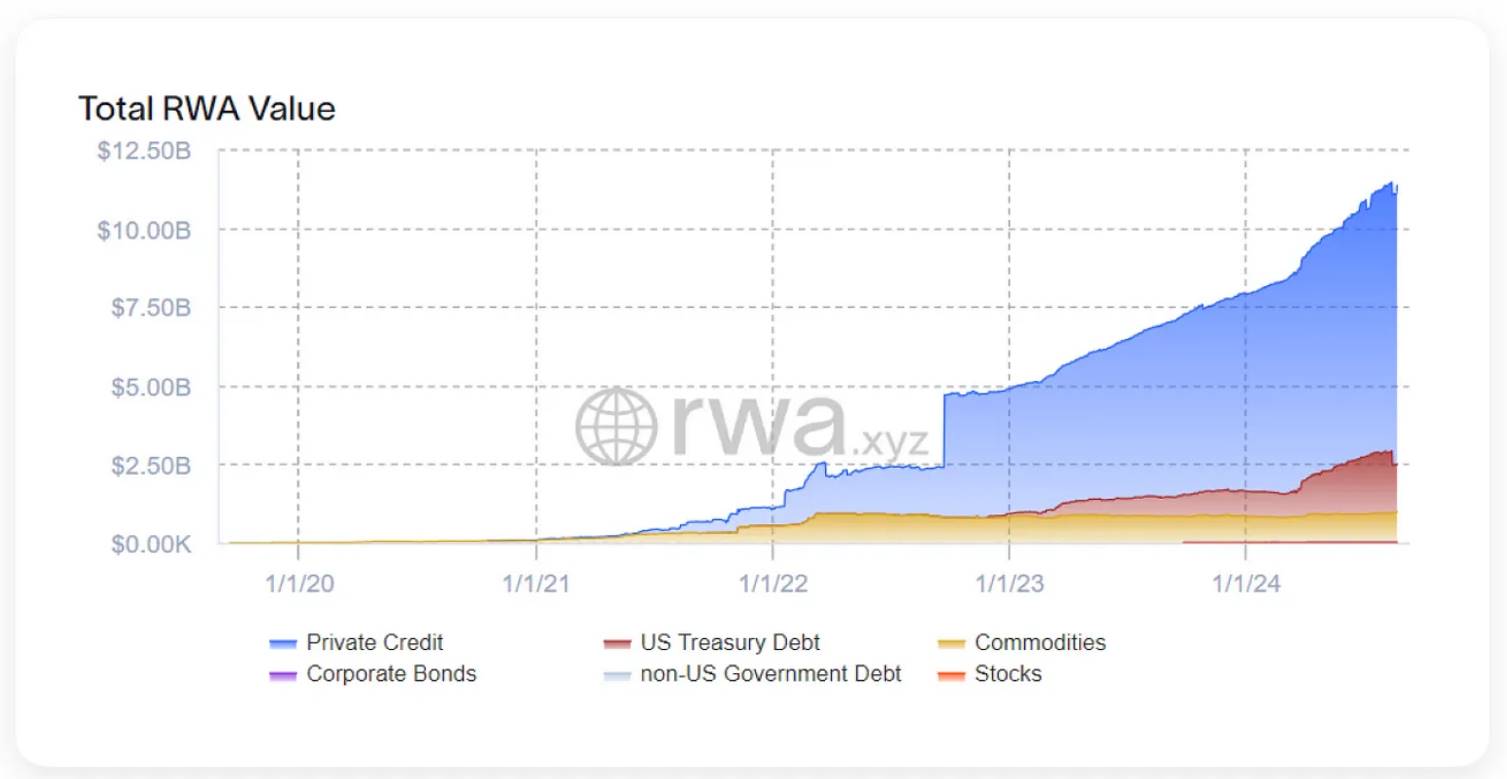

Selon les données de RWA.xyz, les créances tokenisées représentent la plus grande part de la valeur totale des RWA :

RWA.xyz, consulté le 22 août 2024

La tokenisation des créances consiste à transformer des instruments de dette traditionnels, tels que des prêts ou des obligations, en jetons numériques sur une blockchain. Ce processus, utilisé par des fonds d’investissement, des sociétés financières spécialisées et des startups fintech, génère des rendements grâce aux paiements d’intérêts issus des prêts sous-jacents.

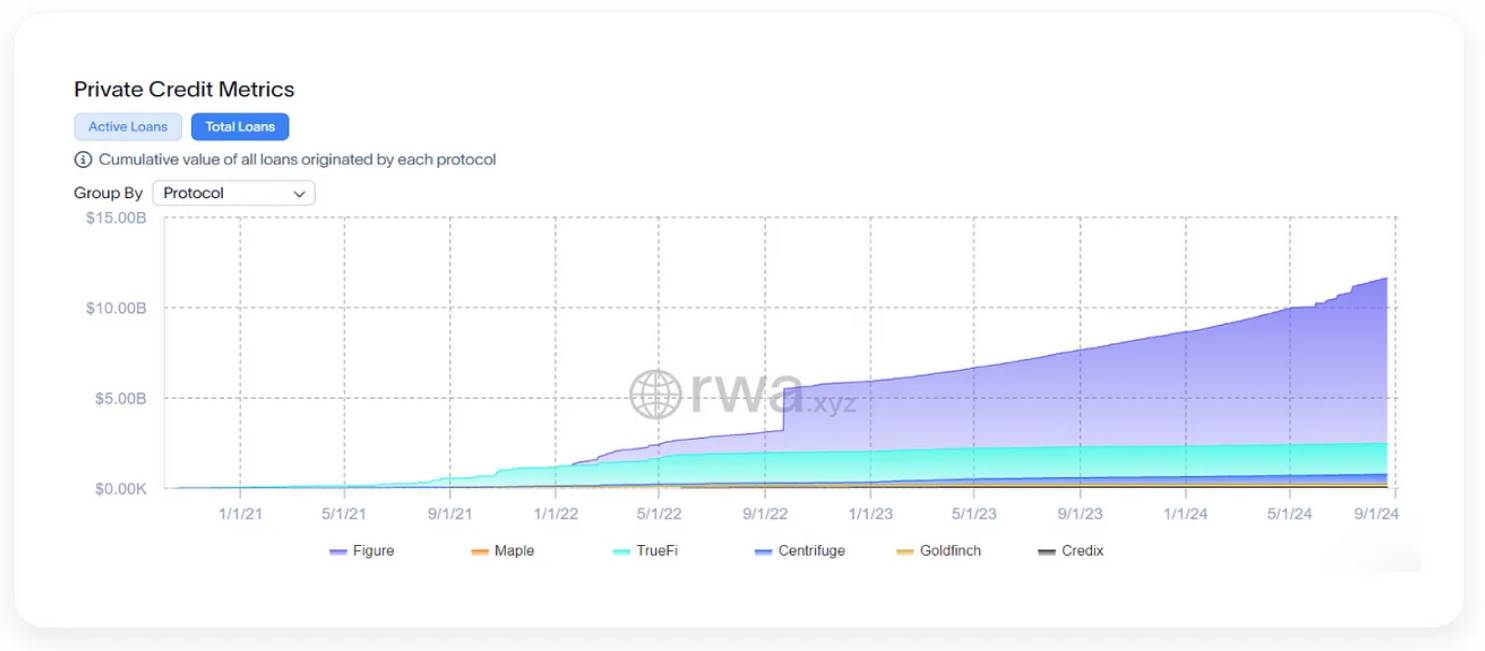

Selon RWA.xyz, les principaux protocoles de tokenisation de créances, classés par valeur totale des prêts, sont Figure, Maple et TrueFi :

Source : RWA.xyz, consulté le 22 août 2024

Figure utilise la technologie blockchain pour simplifier et moderniser le processus de prêt, en se concentrant principalement sur les crédits revolving sur valeur immobilière (HELOC), le refinancement des prêts étudiants et le refinancement hypothécaire. La plateforme utilise sa propre blockchain, Provenance, afin d’améliorer l’efficacité, réduire les coûts et accroître la transparence dans l’octroi, la gestion et l’échange de prêts. Ce qui distingue Figure, c’est son utilisation complète de la blockchain tout au long du cycle de vie du prêt, ce qui la différencie des plates-formes traditionnelles et tokenisées.

Maple Finance fournit une infrastructure décentralisée pour le prêt institutionnel, permettant la création de pools de prêts. Sa stratégie inclut l’utilisation de collatéraux en actifs numériques tels que BTC et ETH pour offrir des rendements élevés, bien ajustés au risque. La plateforme fonctionne sur Ethereum et Solana et collabore avec des entreprises spécialisées dans la gestion du crédit blockchain pour proposer des portefeuilles de crédit gérés (source : Maple Finance).

TrueFi est une plateforme DeFi axée sur le prêt sans garantie. Lancée en novembre 2020, elle fonctionne sur Ethereum et Arbitrum, reliant emprunteurs et prêteurs via des contrats intelligents gouvernés par le jeton TRU. Les emprunteurs font l’objet d’une évaluation de crédit rigoureuse, incluant des vérifications KYC et AML, et se voient attribuer un score de crédit on-chain pour déterminer les conditions de prêt. Ce processus permet à TrueFi d’accorder des prêts sans garantie, augmentant ainsi l’accessibilité et l’efficacité du marché du prêt (source : TrueFi | Docs).

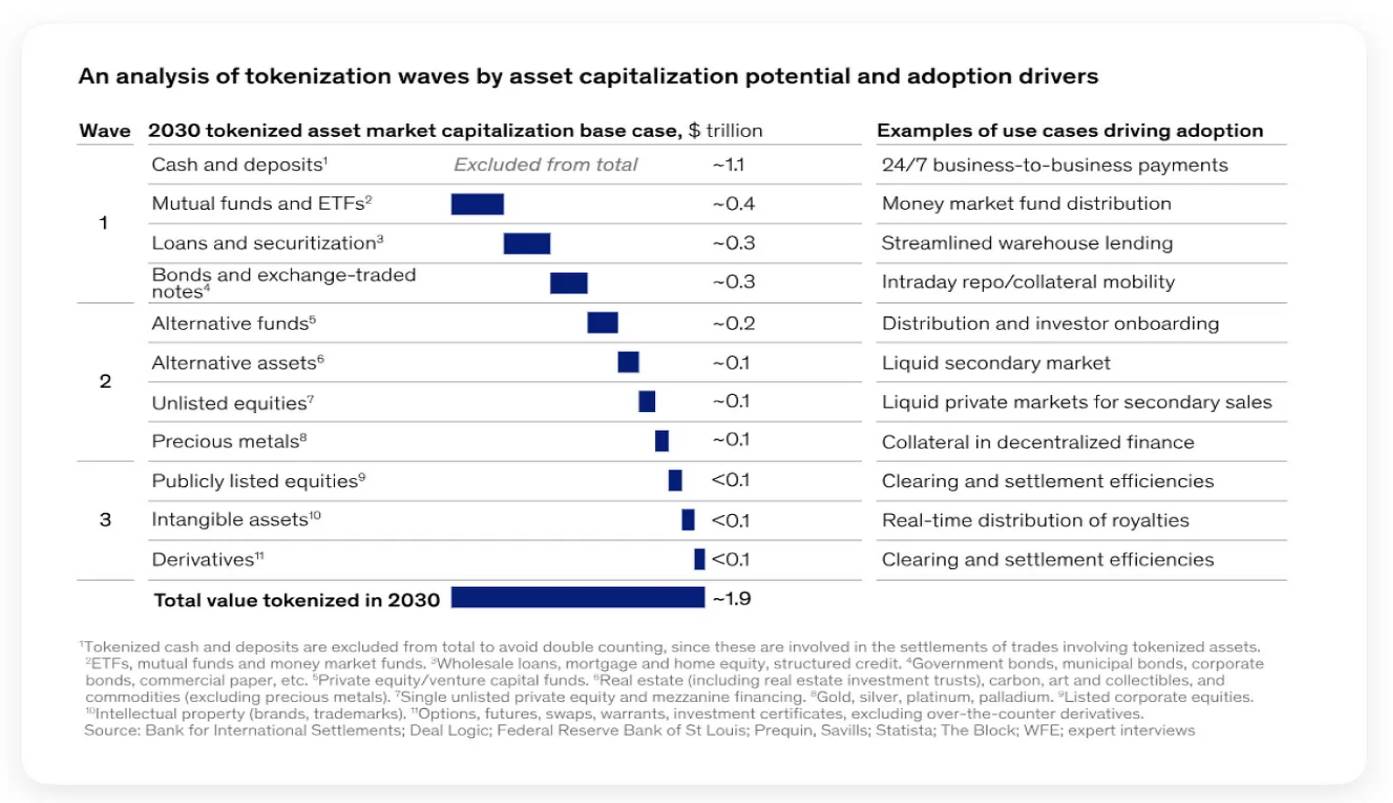

Selon un rapport de McKinsey, les créances et les obligations du Trésor américain figurent ensemble parmi les premiers actifs adoptés lors de la première vague de tokenisation.

Source : McKinsey, « Des rides aux vagues : le pouvoir transformateur des actifs tokenisés »

Le rapport de McKinsey « Des rides aux vagues : le pouvoir transformateur des actifs tokenisés » indique que l’intérêt pour la tokenisation des investissements dépend de l’efficacité et de la rentabilité des processus actuels, du degré d’externalisation, ainsi que des acteurs clés et de leurs frais.

Les obligations du Trésor américain et les créances impliquent généralement des volumes de transaction élevés et des marges relativement faibles, ce qui rend particulièrement attrayants les gains d’efficacité et les économies de coûts offerts par la blockchain. Ces actifs bénéficient de processus plus standardisés et évolutifs, abaissant ainsi les barrières à la tokenisation, accélérant l’apparition de l’impact et renforçant le cas commercial pour une adoption précoce. Comme ces activités sont souvent externalisées pour réaliser des économies d’échelle, il existe un fort incitatif à adopter des solutions blockchain plus efficaces afin de réduire davantage les coûts et d’améliorer les rendements.

Les économies potentielles importantes, le retour sur investissement rapide et les caractéristiques standardisées de ces produits financiers font des obligations du Trésor américain et des créances tokenisées des candidats idéaux pour une adoption précoce dans le domaine de la tokenisation.

3. La tokenisation immobilière : la réussite par la spécialisation

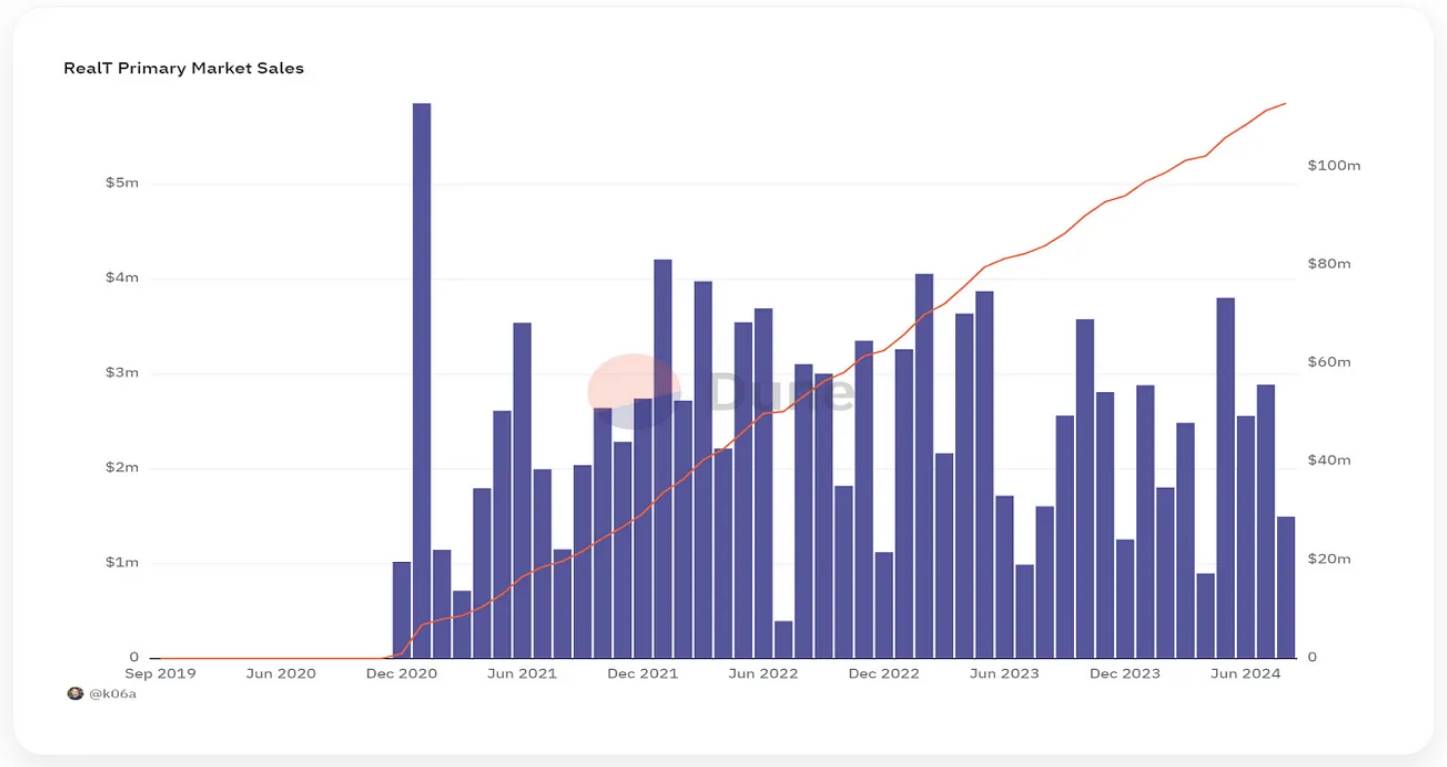

L’immobilier est un domaine des RWA où les avantages de la tokenisation sont particulièrement évidents. Elle permet la propriété fractionnaire, augmente la liquidité et abaisse les seuils d’investissement, rendant l’investissement immobilier plus accessible et les opportunités plus démocratisées. Malgré ces avantages manifestes, ce secteur est resté relativement calme jusqu’à présent, mais devrait devenir une composante importante de l’adoption future. Néanmoins, certaines entreprises ont déjà réalisé des progrès notables. Par exemple, RealT s’est imposé comme un projet réussi, offrant une propriété fractionnaire d’immobilier américain.

RealT est une plateforme blockchain permettant la propriété fractionnaire d’immobilier via la tokenisation. Son marché dynamique permet d’acheter, vendre et échanger des jetons représentant des parts de propriété d’un bien immobilier spécifique aux États-Unis. Ces jetons confèrent un droit proportionnel à la propriété et aux revenus locatifs, et peuvent être négociés sur un marché secondaire.

En août 2024, les ventes mensuelles du marché primaire de RealT atteignaient environ 2,9 millions de dollars, avec un pic historique à 5,9 millions de dollars.

Dune.com, consulté le 22 août 2024

Un chiffre d’affaires mensuel de 2,9 millions de dollars sur le marché primaire est significatif, surtout comparé aux indicateurs traditionnels de l’immobilier. Aux États-Unis, le prix médian d’une maison s’établissait à 412 300 dollars au milieu de 2024 (source : Banque fédérale de Saint-Louis, 2024). Les entreprises immobilières traditionnelles concluent généralement la vente d’un bien unique, ce qui signifie que chaque transaction ne représente qu’une seule vente. Par exemple, un agent immobilier peut finaliser quelques transactions par mois, chacune ayant un impact important sur son chiffre d’affaires mensuel. Le volume mensuel traité par une agence immobilière varie fortement selon la taille du marché et le nombre d’agents. Pour une agence de petite ou moyenne taille, atteindre un chiffre d’affaires mensuel de 2,9 millions de dollars serait remarquable, équivalant à environ 7 ventes au prix médian. Même si les grandes agences, avec de nombreux agents, traitent des volumes supérieurs, cela reste impressionnant compte tenu de la nature fragmentée des ventes immobilières traditionnelles, soulignant ainsi l’ampleur de la réussite de RealT.

Les grandes plateformes immobilières en ligne comme Zillow ou Redfin génèrent des milliards de dollars de ventes annuelles, mais celles-ci sont réparties sur un vaste marché comprenant des millions de biens. Toutefois, ces plateformes ne vendent pas directement les propriétés ; elles connectent acheteurs et vendeurs, et leurs revenus proviennent des commissions, de la publicité et de la génération de leads, et non des ventes directes. Pour une entreprise comme RealT, qui vend directement des parts de propriété, un chiffre d’affaires mensuel de 2,9 millions de dollars est particulièrement significatif, étant donné que le marché en est encore à ses débuts et reste de niche.

Dans nos rapports précédents, nous avions exprimé des doutes quant à l’adoption généralisée de la tokenisation immobilière, car elle ne répondait pas encore pleinement aux besoins des investisseurs individuels, des prêteurs ou des administrations fiscales. RealT se concentre principalement sur les biens résidentiels américains, adaptés à la propriété fractionnaire et à la tokenisation. Cela signifie que la plateforme pourrait être moins polyvalente pour gérer des transactions immobilières complexes, des biens commerciaux ou des zones aux cadres juridiques moins favorables. En revanche, en se concentrant sur un segment spécifique, RealT a pu créer un modèle fluide et évolutif, attirant un groupe d’investisseurs ciblé.

4. La tokenisation des actions privées et son importance pour TON

Bien que les projets mentionnés ci-dessus visent à intégrer les RWA aux institutions financières traditionnelles afin d’attirer les investisseurs institutionnels, la stratégie RWA de TON s’oriente davantage vers la DeFi. TON cherche à permettre aux utilisateurs DeFi ordinaires de diversifier leur portefeuille en investissant dans des actions de sociétés privées, un domaine traditionnellement fermé et opaque. MMPro permet l’acquisition et l’échange d’actions privées tokenisées au sein de l’écosystème TON.

MMPro est un nouveau protocole DeFi offrant des services de tokenisation d’actions d’entreprises, telles que Ledger, Consensys (MetaMask), Ripple, Circle et Animoca Brands, avant leur introduction en bourse. La tokenisation d’actions privées consiste à convertir les parts d’entreprises privées en jetons numériques sur une blockchain, permettant une propriété fractionnaire et des échanges sur des plateformes numériques. Ce processus rend les investissements en actions privées plus accessibles, liquides et transparents, correspondant aux services proposés par MMPro.

Grâce à MMPro Trust, les investisseurs peuvent acquérir une propriété partielle d’actions d’entreprise via des NFT RWA. Ces NFT peuvent être échangés sur des marchés secondaires (comme Getgems) et stockés dans Tonkeeper.

Source : https://rwa.mmprotrust.com/

Bien que le domaine RWA de TON en soit encore à ses balbutiements, des exemples comme MMPro Trust montrent le potentiel de mobiliser différents aspects de l’écosystème, y compris les marchés secondaires, les portefeuilles et les entreprises partenaires. Cette approche apporte une valeur importante aux participants de l’écosystème, qui peuvent désormais diversifier leur portefeuille via des actions, tout en offrant de nouvelles opportunités aux personnes extérieures souhaitant diversifier leurs placements boursiers traditionnels avec des actions privées. En reliant ces deux mondes, le programme RWA de TON crée de nouvelles possibilités pour les utilisateurs DeFi et les investisseurs traditionnels, insufflant dynamisme et potentiel à l’avenir de la tokenisation des actifs.

Cependant, l’adoption de la tokenisation des actions non cotées pourrait prendre plus de temps. Le cadre réglementaire entourant ces actifs est encore en évolution, entraînant de l’incertitude et posant des défis importants en matière de conformité. Les entreprises privées affichent souvent une faible transparence financière et des structures de propriété complexes, ce qui rend difficile l’évaluation précise de leur valeur et de leurs risques. Contrairement aux instruments de revenu fixe, qui offrent des rendements prévisibles et un marché mature, les actions privées exigent une diligence accrue et des mécanismes solides de protection des investisseurs, ralentissant ainsi davantage leur adoption.

Toutefois, les protocoles qui réussissent à relever ces défis et à s’établir précocement sur le marché des catégories d’actifs alternatifs tokenisés pourraient bénéficier d’un avantage pionnier. En instaurant la confiance, en définissant des standards sectoriels et en créant des effets de réseau, ces premiers adoptants pourraient s’imposer comme des leaders à mesure que l’écosystème mûrira et que le cadre réglementaire se précisera, leur permettant de capter une part importante du marché.

5. Perspectives d’avenir

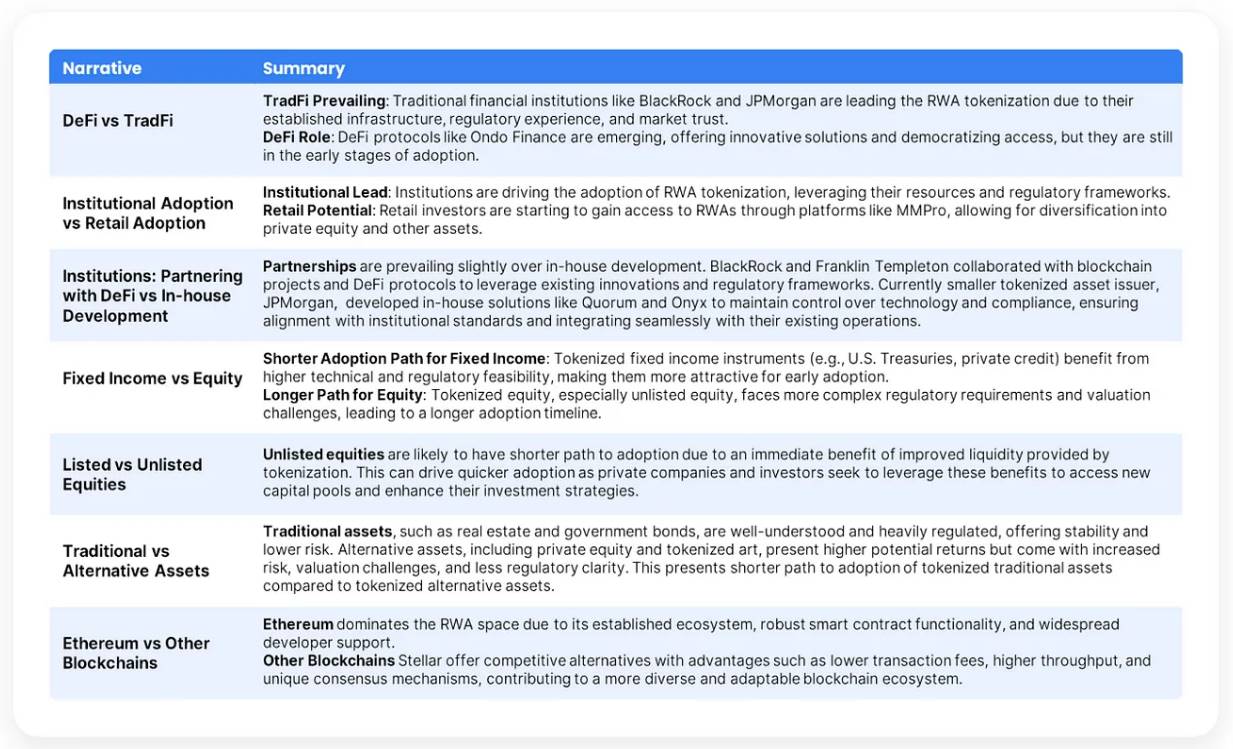

Les RWA (actifs du monde réel) font face à des difficultés initiales importantes, freinant leur adoption précoce. Ces obstacles se manifestent de plusieurs façons : manque de liquidité établie et de participants au marché, reconnaissance limitée et méfiance des investisseurs traditionnels, et adoption lente due à l’incertitude réglementaire.

On observe fréquemment un décalage important entre les produits tokenisés proposés et les marchés cibles, souvent dû à des avantages insuffisamment marqués de la tokenisation et à une demande limitée des acheteurs. Ces défis ont conduit à des changements majeurs dans le domaine RWA au cours de l’année dernière, poussant des institutions comme BlackRock et Franklin Templeton à promouvoir désormais des instruments de revenu fixe tokenisés plus viables et attractifs, offrant des avantages plus clairs et mieux alignés sur les besoins du marché.

Aperçu actuel des narrations RWA. Source : The Open Platform.

TON est bien positionné pour profiter de la prochaine vague d’adoption des actifs tokenisés, incluant les actions cotées et non cotées, les matières premières et l’immobilier. À ce moment-là, on s’attend à un environnement réglementaire plus mature, soutenu par les cas réussis menés par de grandes institutions. Ce paysage en constante évolution offrira à TON et à d’autres blockchains l’opportunité de prendre une longueur d’avance sur les marchés de la deuxième et troisième vague, tirant parti de leur approche innovante centrée sur la DeFi pour proposer de nouvelles opportunités d’investissement attrayantes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News