Plongée dans l'exploration de Maker, le premier système financier mondial juste

TechFlow SélectionTechFlow Sélection

Plongée dans l'exploration de Maker, le premier système financier mondial juste

Maker est un protocole de monnaie stable décentralisé fondé par Rune Christensen. Avec la tokenisation des actifs réels et le développement de l'institutionnalisation, il est devenu un géant du secteur DeFi sur Ethereum, offrant malgré sa complexité une grande résilience et des sources de revenus substantielles.

Rédaction : 0xkyle, Jimmy Zheng, Alex

Traduction : Blockchain pour Tous

1. Introduction

Fondé en 2014 par l'entrepreneur danois Rune Christensen et lancé officiellement sur le réseau Ethereum en 2017, Maker est un protocole de crédit doté d'une monnaie stable décentralisée appelée DAI. Ce concept simple s'est développé au fil de dix années pour devenir la plus grande monnaie stable décentralisée au monde. Avec une valeur totale verrouillée (TVL) dépassant 10 milliards de dollars, Maker est aujourd'hui l'un des géants du DeFi sur Ethereum.

Nous croyons que Maker, en tant qu'actif fondamental, est idéalement positionné pour bénéficier de l'essor croissant amené par un monde numérique de plus en plus institutionnalisé. Son idée centrale est simple : avec le lancement d'ETF Bitcoin et Ethereum, ainsi que la tokenisation d'actifs réels, Maker se trouve précisément à l'intersection entre adoption institutionnelle et DeFi.

Cependant, en tant que protocole, Maker est notoirement complexe, et la plupart des analyses se contentent de survols généraux. Chez Artemis, nous pensons que le monde évolue vers une logique de base toujours plus poussée ; c’est pourquoi cet article vise à construire un mémoire basé sur les principes fondamentaux afin de comprendre véritablement les mécanismes de Maker, puis d’en tirer des arguments solides.

* Remarque : dans cet article, « Maker » désigne le protocole en général, tandis que « MakerDAO » fait référence à l’organisation autonome décentralisée (DAO) qui gère le protocole Maker.

2. Analyse de Maker

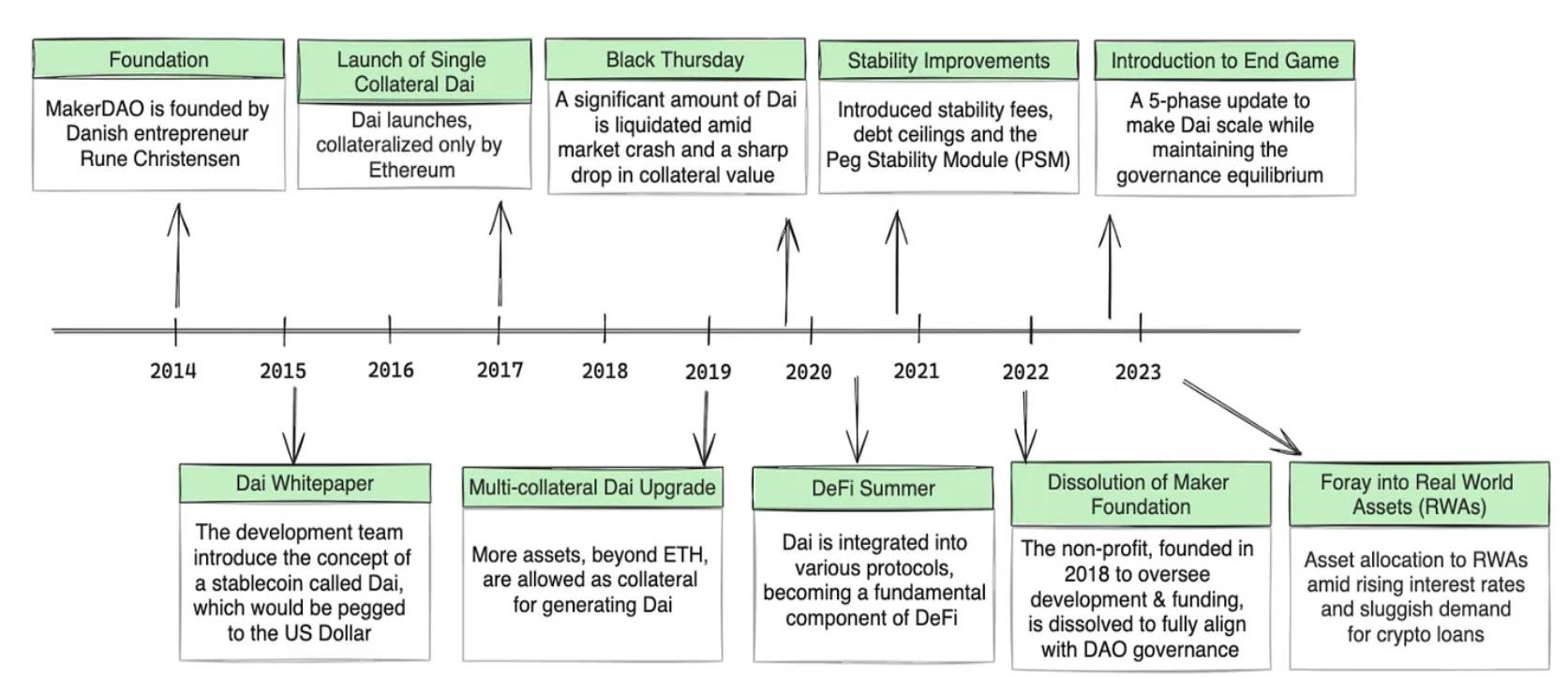

1) Histoire de Maker

Avant d’aller plus loin, il convient de revenir sur le contexte historique de Maker. Créé en 2014, MakerDAO est le fruit du travail de Rune Christensen, qui rêvait d’un système financier plus transparent et accessible. Après avoir perdu ses fonds sur Mt. Gox, il a entrepris de concevoir une alternative plus stable aux cryptomonnaies très volatiles, donnant naissance à Maker.

En 2017, DAI est officiellement lancé : une monnaie stable décentralisée indexée sur le dollar américain et gérée par une DAO. La première année, malgré une chute du prix de l’Ethereum de plus de 80 %, DAI réussit à maintenir son ancrage au dollar. Au cours des sept années suivantes, Maker continue de faire preuve de résilience face aux krachs globaux du marché, comme le fameux « Black Thursday » de 2020, où la capitalisation totale du marché crypto a perdu un tiers de sa valeur.

Le leadership de Christensen est indéniablement une raison clé de la solidité de Maker : sa capacité à relever les défis et à guider le protocole a été essentielle à son succès. Même aujourd’hui, il contribue encore à la direction stratégique de MakerDAO, notamment avec sa proposition du « Endgame ». Il reste fermement convaincu par l’avenir décentralisé, affirmant même attendre « le jour où il ne sera plus nécessaire ».

Histoire de Maker – Source : Steakhouse Finance

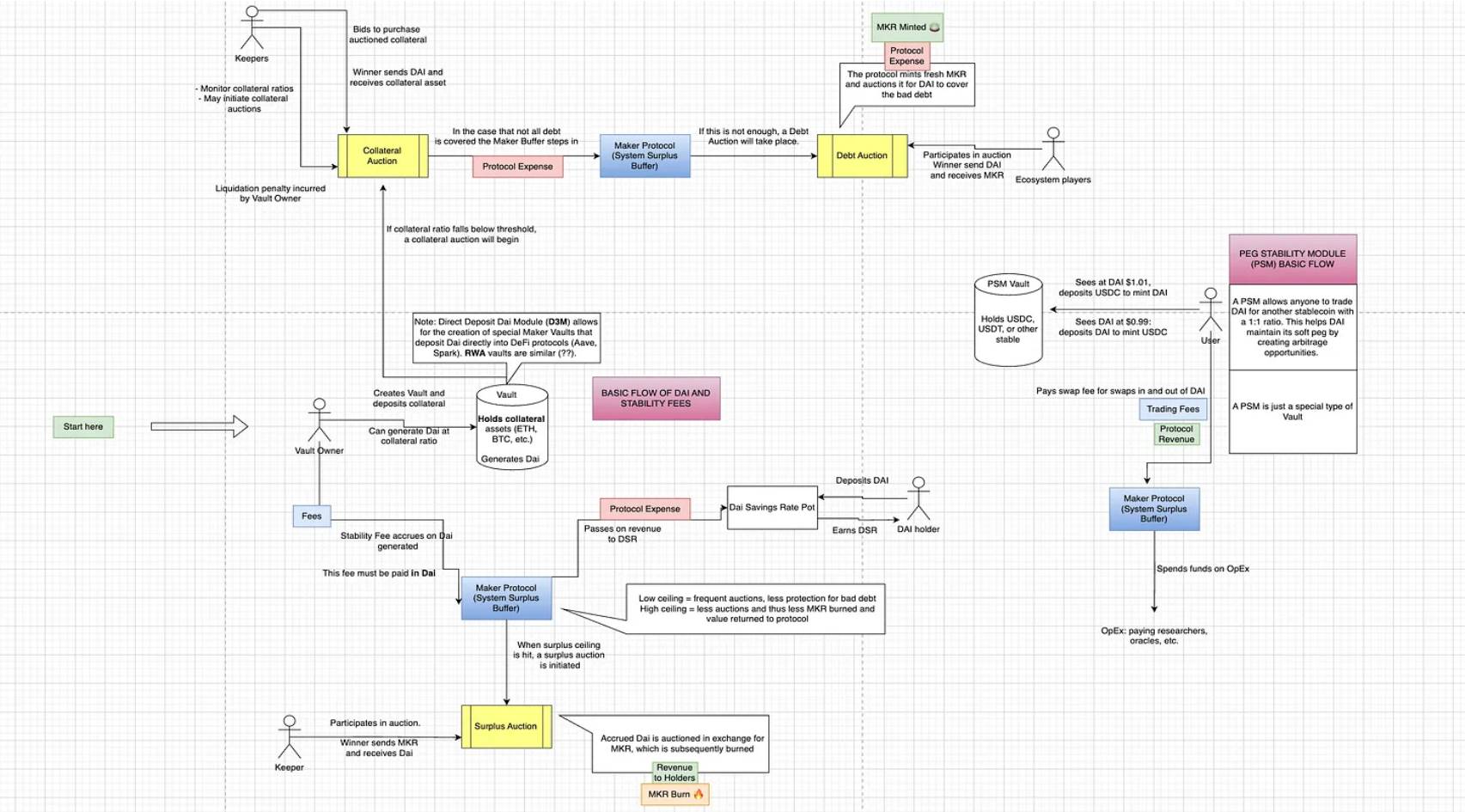

2) Fonctionnement détaillé de Maker

Schéma illustrant le fonctionnement de Maker

À travers cette histoire, il apparaît clairement que Maker a connu de nombreux changements au cours des dix dernières années : passage à davantage d’actifs en garantie, introduction de mécanismes de stabilisation ; chaque mise à niveau apportant une complexité accrue. Initialement un simple protocole d’emprunt, il s’est transformé en un système bien plus sophistiqué. Mais chez Artemis, nous pensons qu’il faut construire la connaissance à partir des principes fondamentaux ; c’est pourquoi nous allons explorer en profondeur son fonctionnement.

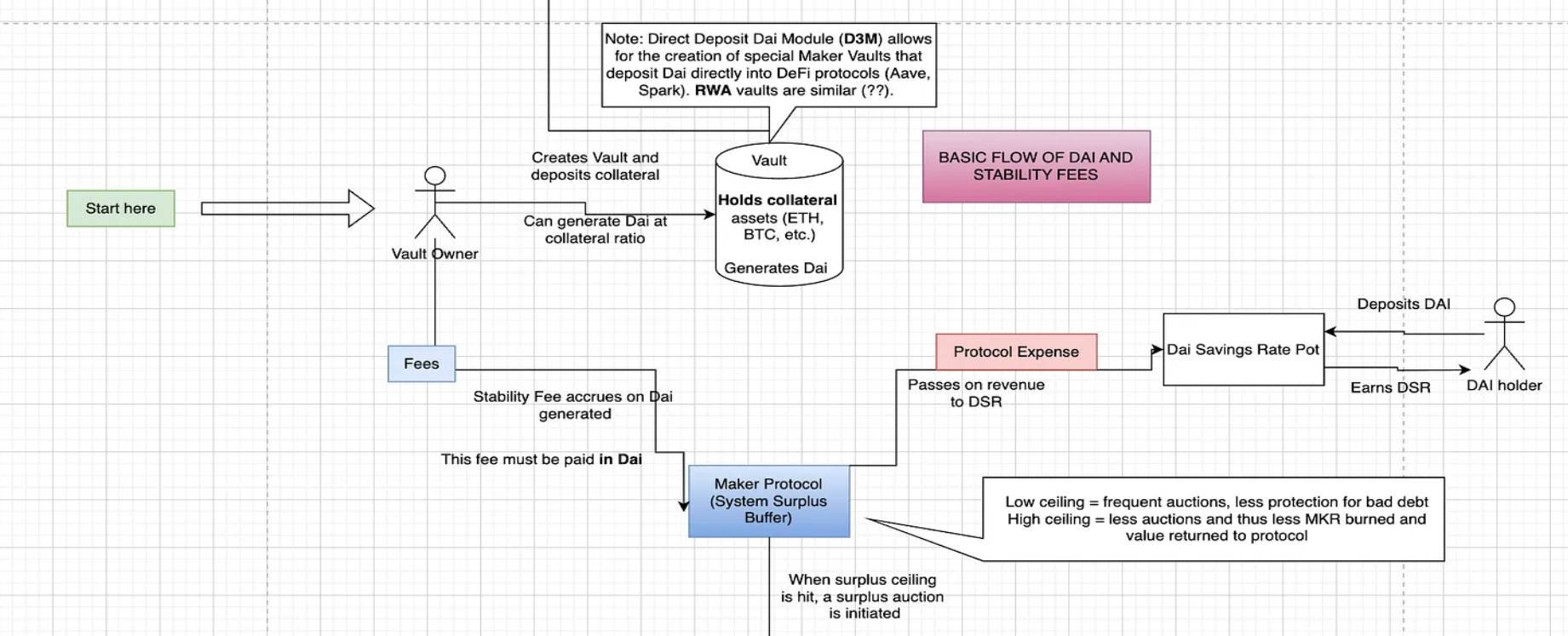

a). Emprunt et remboursement de dette

Emprunt et remboursement de dette

Commençons par un aperçu. Le prix du Bitcoin est à 60 000 $, Billy possède 1 BTC. Il a besoin de liquidités mais ne veut pas vendre son Bitcoin pendant un marché haussier. Il se tourne donc vers Maker pour obtenir un prêt : en mettant son Bitcoin en garantie, il peut emprunter contre ce collatéral.

Un certain temps passe, et Billy souhaite maintenant rembourser son prêt. Il doit alors régler le montant emprunté + les frais stables accumulés (intérêts) sur son prêt (exprimés en DAI). Une partie de ces intérêts alimente la réserve de surplus du système Maker, tandis que le reste est versé aux détenteurs du taux d’épargne DAI (Dai Savings Rate), c’est-à-dire ceux qui ont déposé leur DAI dans Maker.

Cependant, cette réserve a un plafond. Parfois, les excédents ne peuvent pas y entrer car elle est saturée — dans ce cas, une enchère de surplus est déclenchée, durant laquelle des DAI sont « vendus » contre des MKR, puis les MKR obtenus sont brûlés.

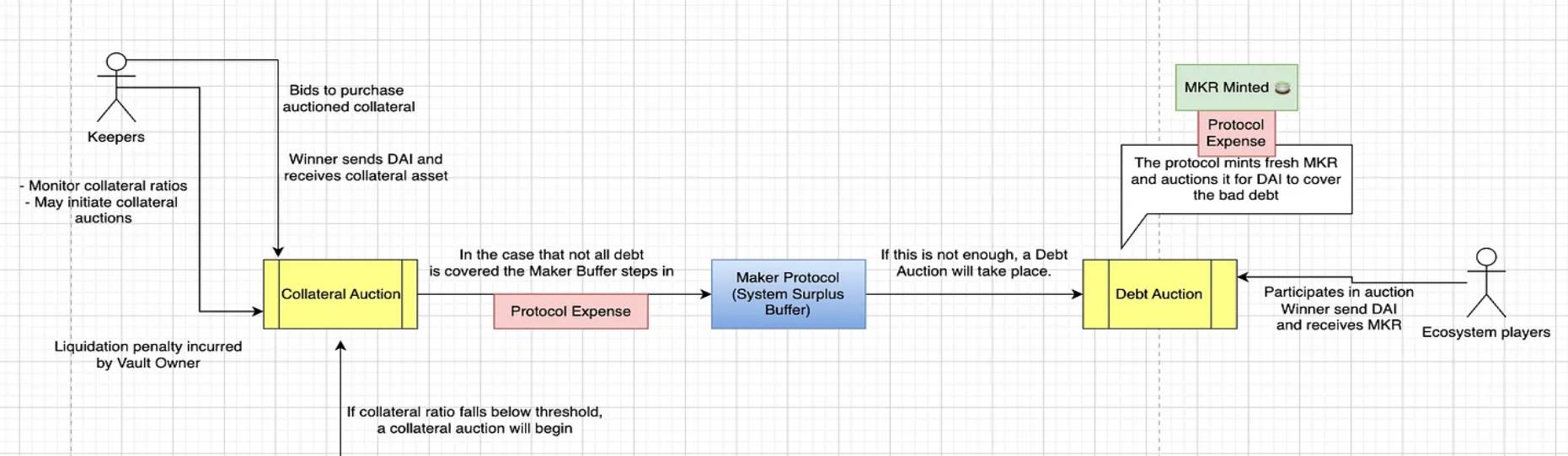

b). Enchères de liquidation

Guide des enchères de liquidation

Mais que se passe-t-il si Billy ne peut pas rembourser sa dette ? Supposons que Billy obtienne un prêt de 30 000 $ lorsque le Bitcoin vaut 60 000 $, avec un ratio prêt-valeur (LTV) de 0,5. Le lendemain, le Bitcoin chute à 40 000 $, faisant grimper son LTV à 0,75 — supposons que ce soit le seuil maximal autorisé avant liquidation. Billy devra alors payer non seulement les intérêts sur son prêt, mais aussi une pénalité de liquidation si celle-ci a lieu.

Dans un scénario de liquidation, le débiteur doit rembourser sa dette, les intérêts associés et la pénalité de liquidation. Voici un résumé :

-

Maker détient 1 BTC (valeur : 40 000 $)

-

Dettes de Billy : 30 000 $

-

Frais stables dus : 3 000 $

-

Pénalité de liquidation : 2 000 $

Le protocole dispose alors de plusieurs moyens de traiter cela :

Enchère de collatéral. Le protocole vend d’abord le collatéral (ici, 1 BTC) à quelqu’un disposé à l’acheter avec une légère remise. Dans le meilleur des cas, quelqu’un achète le BTC à 35 000 $, réalisant un petit profit — cette somme est directement utilisée pour combler le manque.

Si les fonds levés par l’enchère de collatéral sont insuffisants, Maker utilise sa réserve de surplus système.

Si cette réserve est également insuffisante, on recourt à la dernière option : l’enchère de dette, où Maker crée de nouveaux MKR qu’il met aux enchères contre du DAI afin de couvrir la créance irrécouvrable.

Il convient de noter que l’enchère de dette n’est activée que lorsque le système connaît un déficit, c’est-à-dire lorsque la valeur totale des collatéraux soutenant les prêts DAI est inférieure au seuil requis, entraînant une dette sous-collatéralisée. Cela signifie que les enchères de dette ne se produisent que dans des cas extrêmes, et n’ont eu lieu qu’une seule fois — lors du krach mondial provoqué par la pandémie de Covid-19 en 2020.

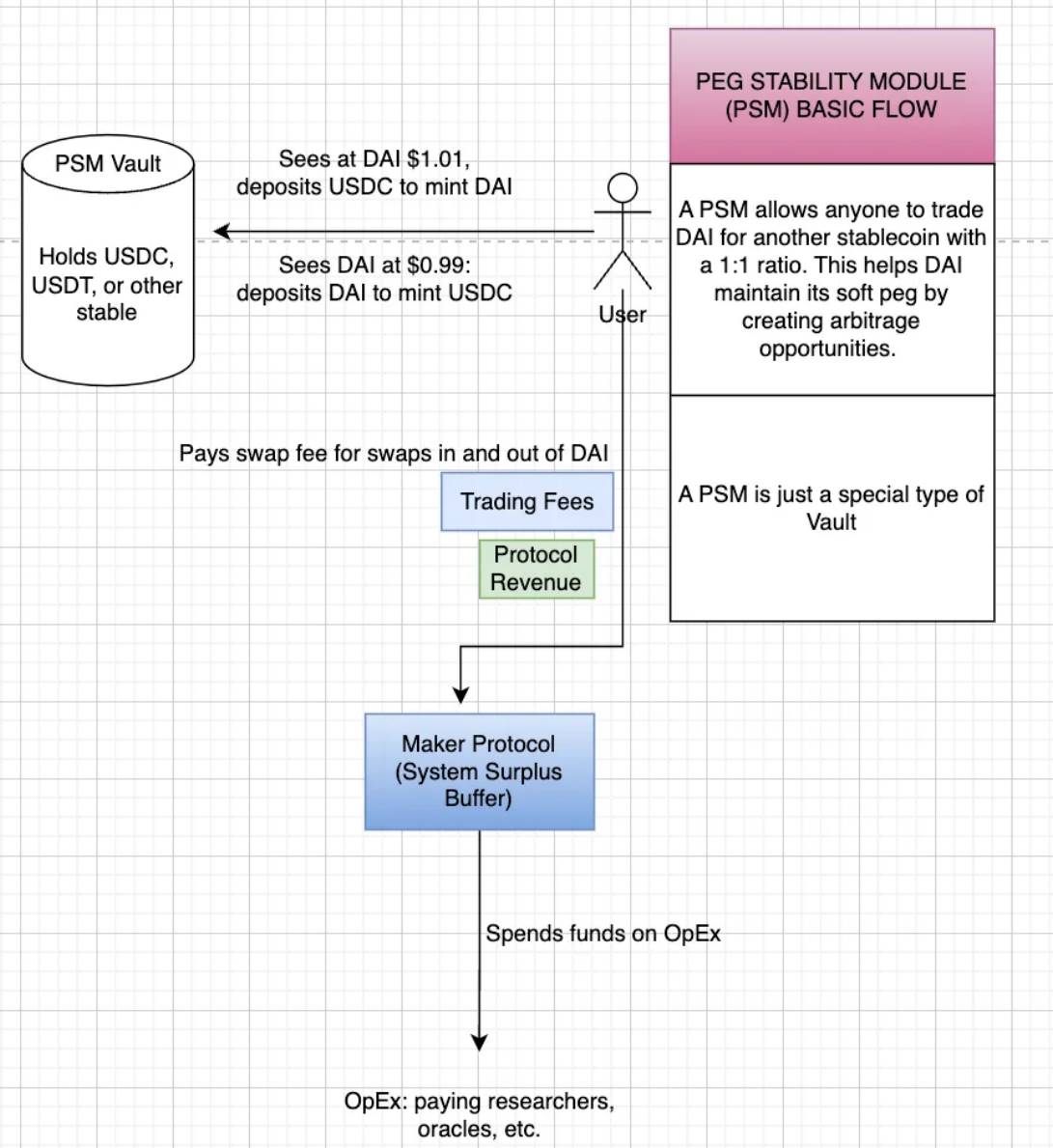

c). Maintien de l’ancrage du DAI

Guide du module PSM (Peg Stabilization Module)

Supposons maintenant que Billy ne s’intéresse pas aux dettes collatéralisées, mais souhaite réaliser des opérations d’arbitrage — puisque DAI est une monnaie stable décentralisée, il espère profiter de chaque décalage d’ancrage. Comment Maker incite-t-il ce comportement ?

C’est ici qu’intervient le module de stabilisation de l’ancrage (PSM) — un coffre spécial permettant à toute personne d’échanger du DAI contre une autre monnaie stable, au ratio 1:1.

-

Si le DAI vaut 1,01 $, vous pouvez déposer 1 USDC pour frapper 1 DAI, réalisant ainsi un profit de 0,01 $.

-

Si le DAI vaut 0,99 $, vous pouvez déposer 1 DAI pour frapper 1 USDC, réalisant également un profit de 0,01 $.

Ainsi, le PSM permet aux arbitragistes de maintenir le prix du DAI — aucun frais d’échange n’est prélevé.

d). Utilisation de Maker par les utilisateurs ordinaires

Dans le dernier cas, Billy ne veut rien de compliqué, il souhaite simplement générer des rendements. Grâce au pool de taux d’épargne DAI (DSR), Billy peut déposer son DAI et percevoir un taux compétitif. Ce rendement provient de plusieurs sources, dont la principale est les frais stables payés par les emprunteurs sur leurs collatéraux.

Voici donc un guide complet du fonctionnement de Maker. À présent que nous avons mieux compris ses principes de base, approfondissons-en les subtilités.

3) Mécanismes de Maker

a. Dépôt de collatéral

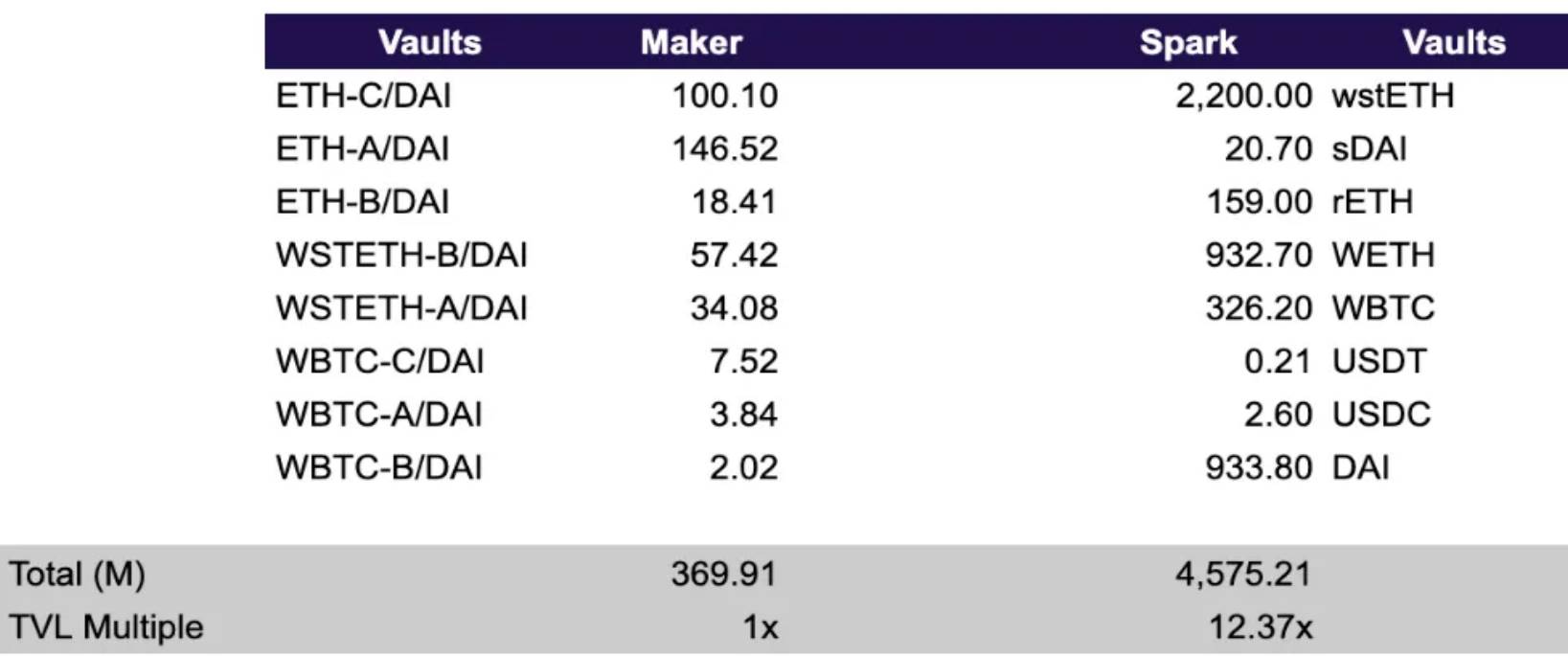

Maker permet d’emprunter selon deux grandes voies :

-

Spark : le site de Maker redirige Billy vers Spark.fi, un sous-DAO de Maker. Spark diffère des coffres MakerDAO en proposant un éventail plus large d’actifs en garantie. Les coffres MakerDAO, quant à eux, sont indépendants, chacun ayant des ratios de liquidation et des plafonds de dette différents.

-

sDAI : Spark a également lancé sDAI, une version du DAI générant des rendements, intégrant des fonctions avancées de gestion des risques comme les modes « efficacité » et « isolation ».

-

D3M : Spark est connecté à Maker via D3M, une ligne de liquidité directe, facilitant l’interaction entre l’écosystème Maker et des protocoles tiers de prêt/emprunt.

Les coffres MakerDAO — accessibles via Summer.fi — permettent aux utilisateurs de déposer des actifs en garantie pour frapper de nouveaux DAI. Ainsi, les coffres MakerDAO sont plus personnalisés : pour un même actif, différents coffres existent selon le montant que l’on souhaite emprunter.

Comparaison des TVL entre coffres – Source : Artemis

On observe que le TVL des coffres Maker est nettement inférieur à celui de Spark. Pour les coffres Maker, les différences entre A/B/C résident dans leurs frais stables, ratios de liquidation et plafonds de dette. Une raison majeure de cet écart pourrait être que Maker n’a pas activement promu ces coffres — comme mentionné précédemment, ils sont hébergés sur Summer.fi, tandis que la page principale de Maker redirige directement vers Spark.

b. Les enchères de Maker

Maker dispose de trois types d’enchères principales : enchères de surplus, enchères de collatéral et enchères de dette. Les participants à ces enchères sont appelés « gardiens », et chaque type a un objectif différent, décrit ci-dessous :

Enchères de surplus

Lorsque tout va bien, les frais stables payés par les emprunteurs génèrent des revenus. Ces revenus, en $DAI, alimentent la réserve de surplus système de Maker. Cette réserve sert à couvrir les coûts opérationnels du protocole (oracles, chercheurs, etc.). Ce seuil peut être ajusté par la gouvernance de MakerDAO ; une proposition en 2021 l’a fait passer de 30 à 60 millions de dollars.

Ainsi, le système privilégie l’utilisation des revenus pour remplir cette réserve. Mais une fois le plafond atteint, l’excédent en DAI est mis aux enchères auprès d’acteurs externes contre des MKR. Pendant l’enchère, les soumissionnaires surenchérissent pour obtenir plus de MKR. À la fin, le DAI est envoyé au gagnant, et les MKR fournis par ce dernier sont brûlés.

C’est pourquoi ce mécanisme porte le nom d’« enchère de surplus ».

Enchères de collatéral

Les enchères de collatéral constituent la première ligne de défense en cas de liquidation. Elles servent à récupérer la dette depuis un coffre liquidé. Chaque type de collatéral possède des paramètres de risque spécifiques, mais le mécanisme général est le suivant :

Quand un coffre est liquidé, une enchère de collatéral est déclenchée. Tout utilisateur peut liquider un coffre instable en envoyant une transaction « bite ». Cela lance une enchère de collatéral.

Si la quantité de collatéral dans le coffre « mordu » est inférieure à la taille d’un lot d’enchère, alors tout le collatéral du coffre est mis aux enchères en une seule fois.

Si la quantité dépasse la taille d’un lot, un lot complet est mis aux enchères, et le coffre peut être « mordu » à nouveau pour lancer une nouvelle enchère, jusqu’à ce que tout le collatéral soit vendu.

Un point important : les délais d’expiration des enchères et des offres varient selon le type de collatéral — les actifs plus liquides ont des délais plus courts.

À la fin de l’enchère, le soumissionnaire gagnant achète le collatéral du coffre liquidé en DAI. Ces DAI servent à rembourser la dette impayée du coffre.

Enchères de dette

Enfin, l’enchère de dette n’est déclenchée que si le système affiche une dette DAI excédant le plafond autorisé, et que la réserve de surplus est insuffisante pour couvrir la différence.

L’enchère de dette permet de lever des DAI fixes en mettant aux enchères des MKR nouvellement frappés. Il s’agit d’une enchère inversée : les gardiens soumissionnent combien de MKR ils acceptent en échange d’un montant fixe de DAI.

Étant donné la rareté de ce scénario, cela n’est arrivé qu’une seule fois dans l’histoire de MakerDAO : pendant la crise du Covid-19 en 2020. À cette occasion, 40 lots distincts de 50 000 DAI ont été libérés, les soumissionnaires s’engageant à accepter des quantités décroissantes de MKR en échange de leurs 50 000 DAI.

Une fois l’enchère terminée, les DAI versés par les soumissionnaires réduisent la dette initiale du système, tandis que l’offre en circulation de MKR augmente.

c. Module de stabilisation de l’ancrage (PSM)

Ensuite vient le module de stabilisation de l’ancrage (PSM), un mécanisme clé de MakerDAO visant à maintenir l’ancrage du DAI au dollar. En raison de sa nature décentralisée, DAI doit disposer de garde-fous pour maintenir cet ancrage, et le PSM inclut plusieurs mécanismes à cet effet :

Échange direct 1:1 : le PSM permet aux utilisateurs d’échanger des monnaies stables adossées à des devises fiduciaires (ex. USDC, USDP) contre du DAI, et inversement, au ratio 1:1, moyennant de petits frais. Cela crée des opportunités d’arbitrage pour ramener DAI vers 1 $, sous réserve des frais définis par le protocole.

-

Si la demande de DAI pousse son prix > 1 $, les arbitragistes peuvent déposer 1 USDC dans le PSM pour frapper 1 DAI, puis vendre ce DAI.

-

Si DAI < 1 $, les arbitragistes achètent du DAI sur le marché, le déposent dans le PSM et reçoivent 1 USDC en profit. Cela brûle du DAI (réduit l’offre) et le repousse vers 1 $.

Adossement par collatéral : les utilisateurs peuvent choisir de déposer du USDC dans le PSM sans échanger — en retour, ils obtiennent un nombre égal de DAI, assurant ainsi un rapport 1:1 entre DAI émis et USDC déposé.

Par ailleurs, Maker dispose de deux fonctionnalités supplémentaires, non centrales mais utiles pour maintenir l’ancrage du DAI :

MakerDAO peut ajuster par vote le taux de stabilité pour maintenir l’ancrage du DAI.

-

Si DAI > 1 $, augmenter le taux de stabilité rend plus coûteux l’emprunt contre collatéral, ce qui freine la création de DAI et réduit l’offre.

-

Si DAI < 1 $, baisser le taux de stabilité stimule la demande en DAI en réduisant le coût de création, augmentant l’offre et ramenant DAI vers 1 $.

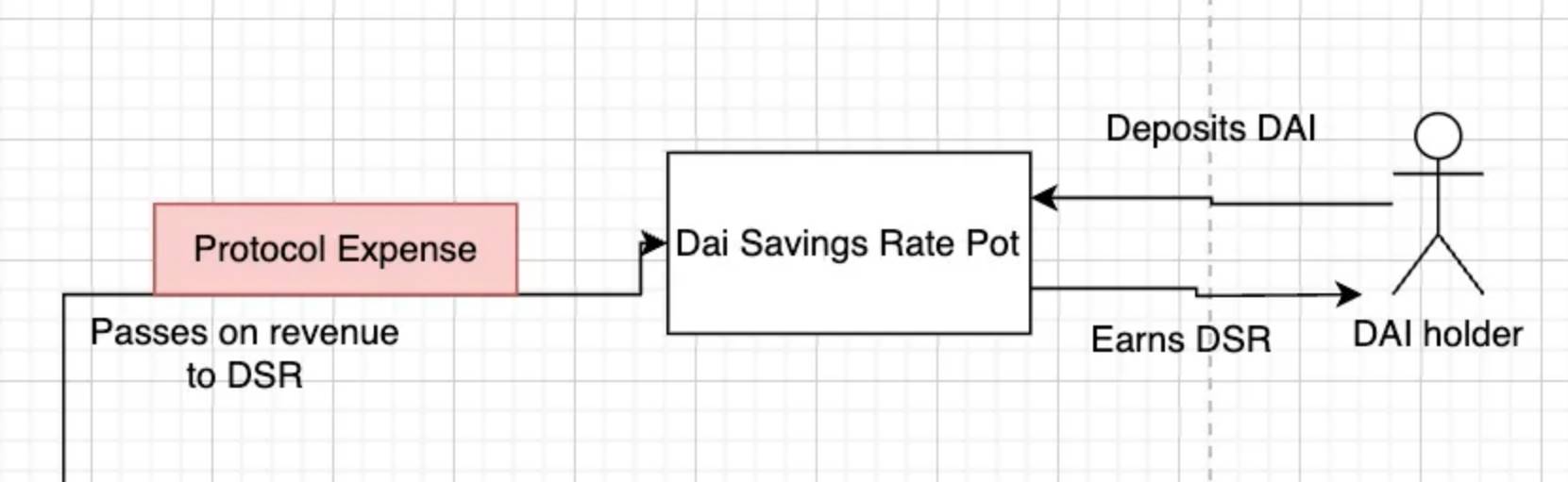

Le taux d’épargne DAI (DSR) est le taux que perçoivent les détenteurs de DAI en bloquant leurs jetons. Bien qu’il incite à détenir DAI, il aide aussi à maintenir l’ancrage, car les détenteurs de MKR peuvent ajuster le DSR pour orienter DAI vers 1 $ (à l’inverse du taux de stabilité).

Les principales sources de revenus du DSR incluent les frais stables, les revenus du protocole, les excédents et la dynamique du marché. Le taux DSR est fixé par la gouvernance de MakerDAO comme outil d’équilibre entre offre et demande de DAI. Quand la demande doit augmenter, le DSR peut être relevé, nécessitant plus de fonds pour soutenir ce taux. Le DSR n’est financé ni par des sources externes ni par des capitaux traditionnels. En juillet 2024, le DSR annuel était de 8 %.

d. Taux d’épargne DAI (DSR)

Comme indiqué ci-dessus, le taux d’épargne DAI (DSR) est un module spécial permettant aux détenteurs de DAI de déposer leurs jetons pour générer des rendements. Les détenteurs peuvent à tout moment verrouiller ou déverrouiller leurs DAI dans le contrat DSR. Une fois verrouillés, les DAI augmentent continuellement selon une variable système appelée DSR.

En substance, les déposants DSR perçoivent une part des revenus générés par Maker. Ces revenus proviennent des profits de MakerDAO, notamment les frais stables payés par les emprunteurs, les frais de liquidation, et les revenus des bons du Trésor détenus dans les coffres Maker, entre autres.

Actuellement, plus de 2 milliards de dollars de DAI sont déposés dans le DSR, avec un taux annuel de 7 %.

e. Token MKR

Enfin, Maker est gouverné par son token, le MKR. Les détenteurs de MKR votent sur des paramètres clés du système. La gouvernance de MakerDAO est pilotée par la communauté, les décisions étant prises par les détenteurs de MKR via un système de gouvernance scientifique. Cela inclut des votes exécutifs et de gouvernance, permettant aux détenteurs de MKR de gérer le protocole et d’assurer la stabilité, la transparence et l’efficacité de DAI.

Grâce à tous les mécanismes décrits ci-dessus, Maker propose un système financier sûr, décentralisé et stable, permettant aux utilisateurs de créer et utiliser DAI sans dépendre d’intermédiaires financiers traditionnels. Cette approche incarne les principes fondamentaux de la pensée crypto, offrant une alternative décentralisée au système financier traditionnel et un accès libre à divers services financiers.

f. Sources de revenus de Maker

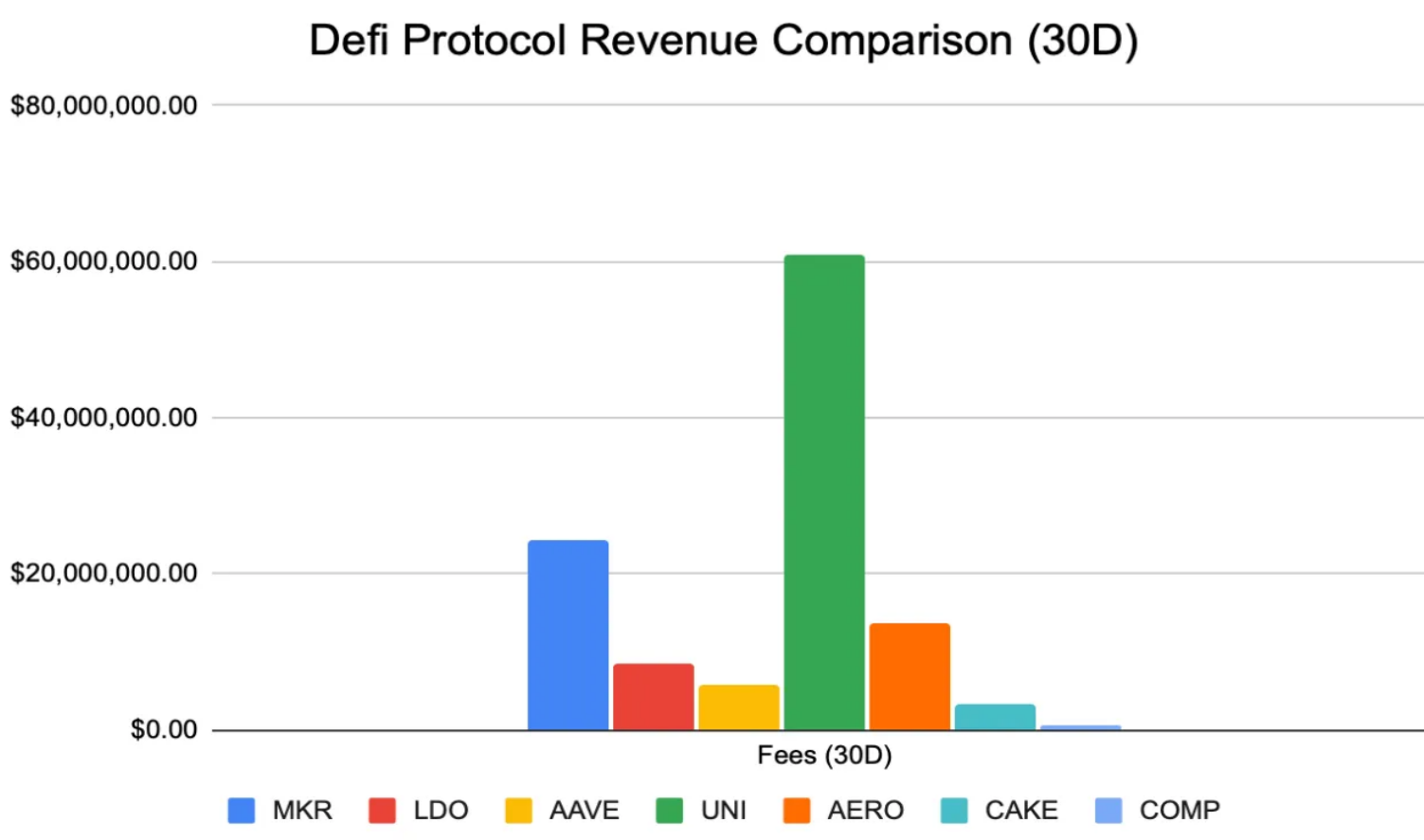

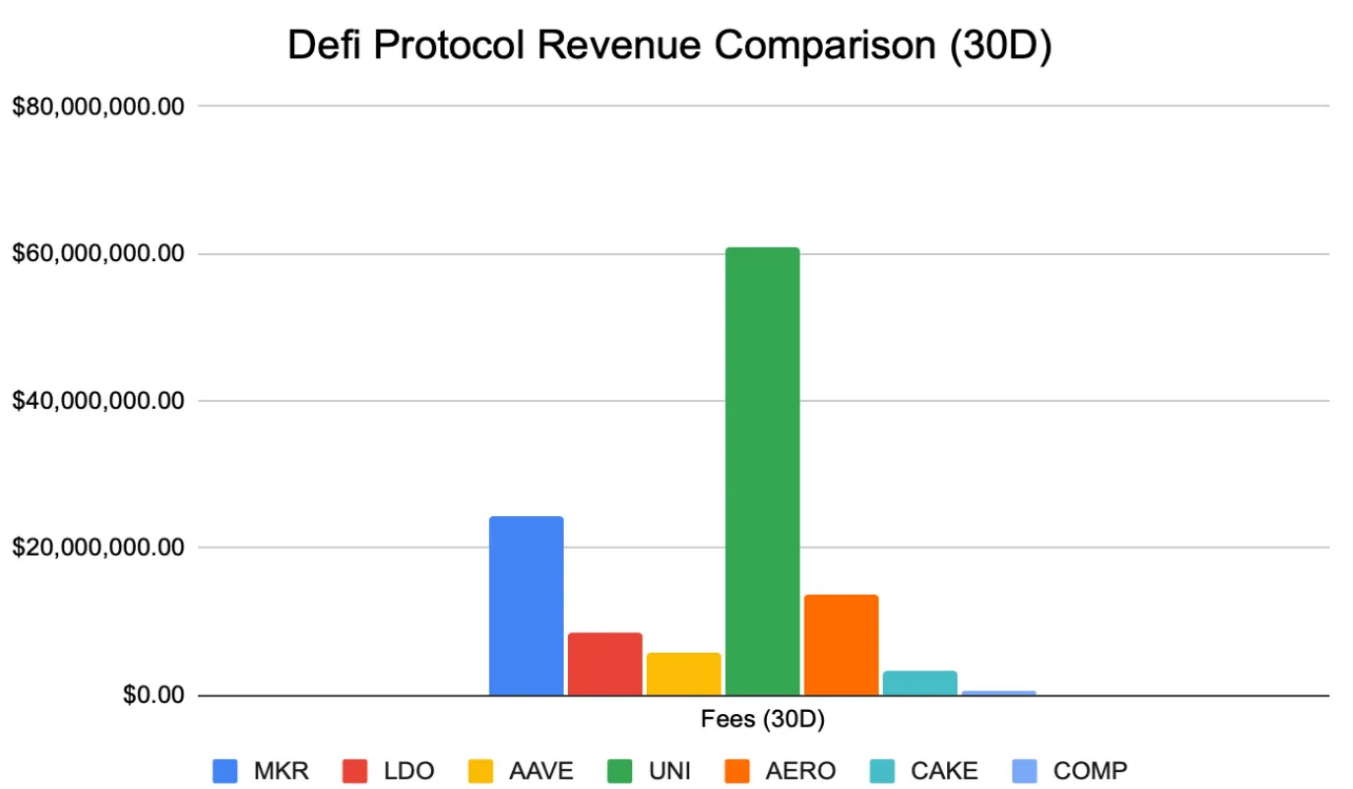

Maintenant que nous avons passé en revue les différents mécanismes de Maker, examinons comment il génère des revenus. Parmi tous les protocoles DeFi, Maker génère le plus de revenus annuels. Le graphique ci-dessous compare les revenus des protocoles DeFi pour mieux comprendre leur performance quotidienne.

Notez que pour Uniswap, les chiffres indiqués représentent les frais perçus — car les revenus générés vont aux fournisseurs de liquidité, le protocole lui-même ne conserve rien. Mais à des fins comparatives, nous utilisons les frais comme proxy de revenus.

Source : Artemis

Sur tous les protocoles DeFi, Maker affiche le meilleur ratio FDMC/frais, avec un facteur multiplicateur de 9,48. Face aux autres marchés monétaires (comme Aave et Compound), l’avance de Maker est considérable, et parmi tous les protocoles DeFi hors DEX, Maker génère le plus haut revenu en frais.

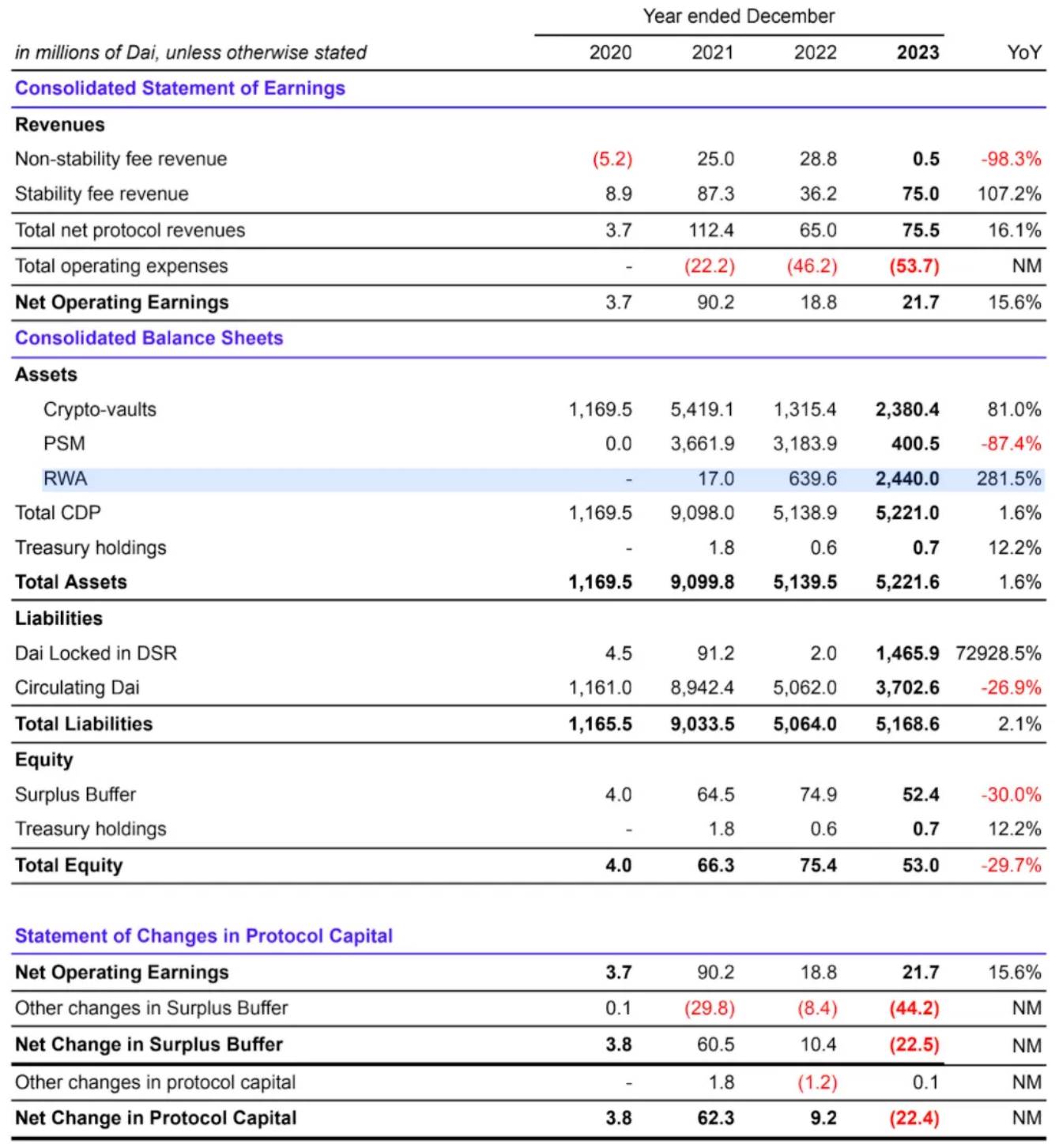

En examinant sa situation financière, Maker réalise chaque année des revenus impressionnants de 274 millions de dollars, confirmant clairement son statut de protocole DeFi parmi les plus performants. Mais d’où viennent exactement ces revenus ?

3. Sources de revenus de Maker

1) Trois sources de revenus différentes

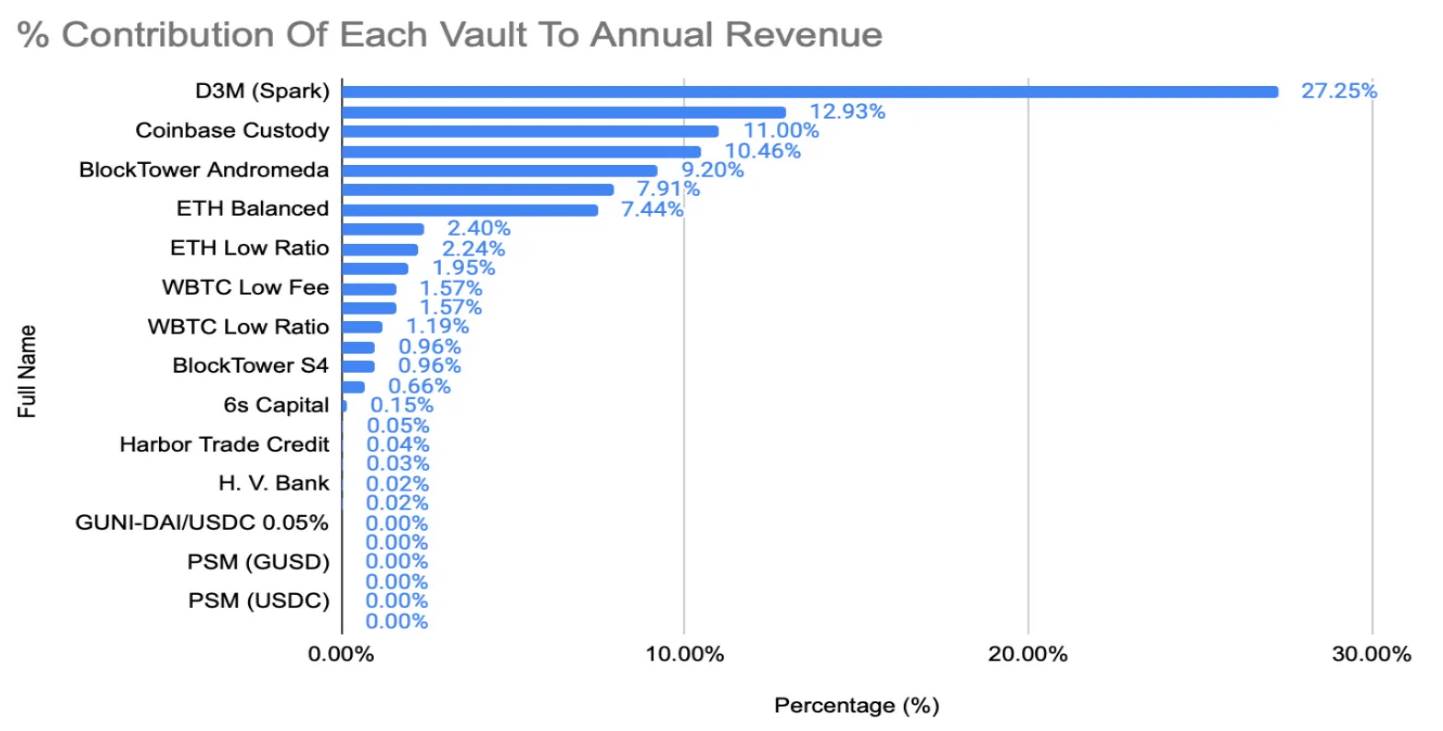

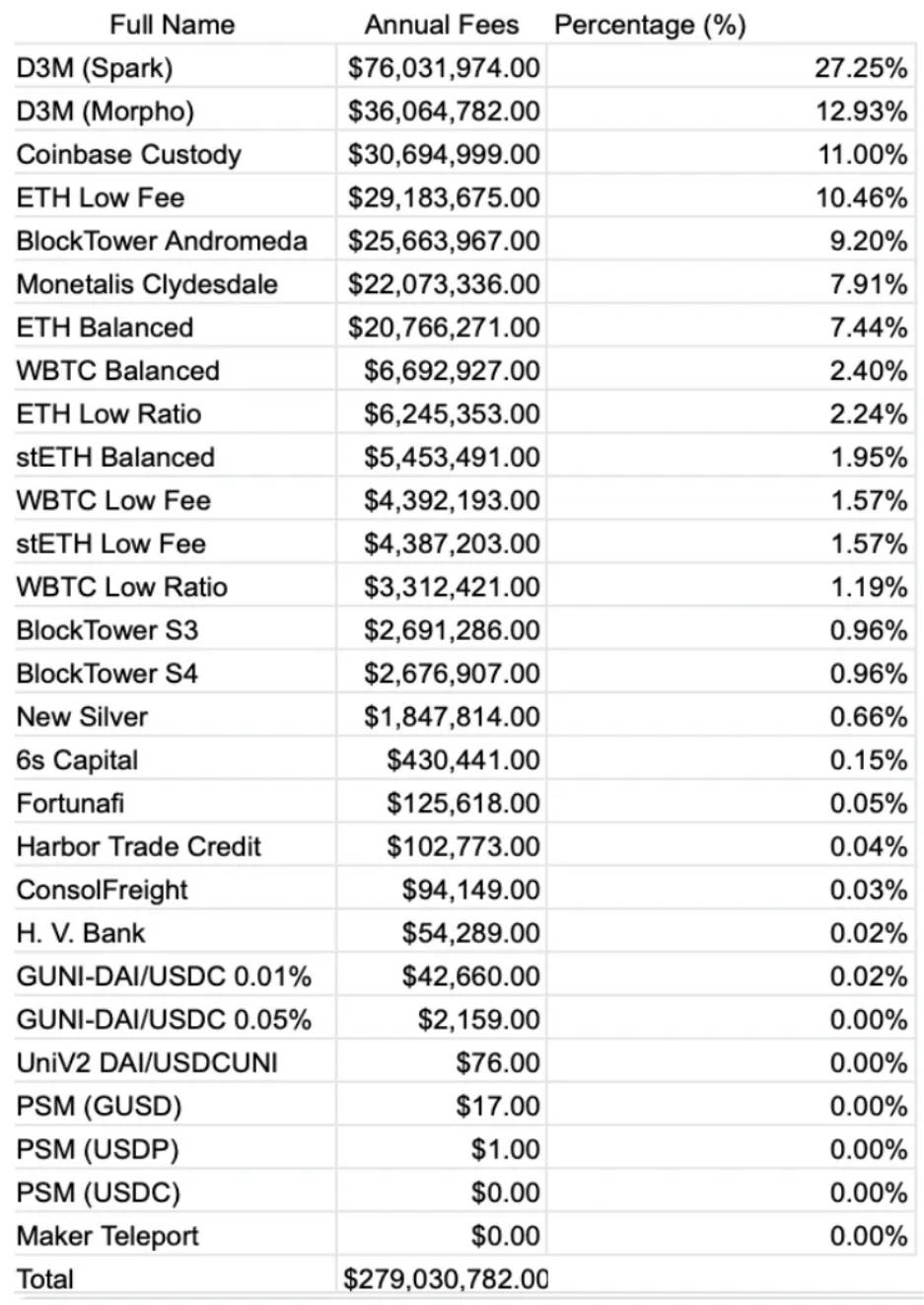

Frais d’intérêt (ou frais stables) : c’est la principale source de revenus de Maker. Les utilisateurs paient ces frais lorsqu’ils empruntent du DAI contre collatéral. Par exemple, le coffre D3M (Spark) génère plus de 84 millions de dollars de revenus annuels.

Actifs du monde réel (RWA) : cette catégorie est devenue une source majeure de revenus pour Maker. Le protocole possède des coffres publics comme Monetalis Clydesdale, un coffre garantissant 1,11 milliard de DAI adossé à des bons du Trésor américain à court terme.

Fin 2023, près de 80 % des revenus en frais de Maker provenaient des RWA au cours de l’année précédente. Sur les 12 derniers mois, cela a généré 13,5 millions de dollars de revenus pour la trésorerie du protocole.

Opérationnellement, les utilisateurs ne déposent pas directement des RWA dans Maker. Des coffres comme Monetalis Clydescale (discutés dans MIP65) utilisent le Peg-Stability Module pour obtenir du USDC, qu’ils investissent ensuite dans des obligations liquides.

Frais de liquidation : troisième et dernière source de revenus, liée aux frais perçus lors de liquidations dues à un collatéral insuffisant. Toutefois, ces événements étant rares, les revenus tirés des liquidations sont faibles. Ils sont passés de 28,8 millions de DAI en 2022 à seulement 4 millions en 2023.

Source : MakerBurn

2) Maker et les RWA

Maintenant, expliquons pourquoi Maker fait parler de lui au troisième trimestre 2024. Ce qui distingue Maker n’est pas seulement ses chiffres, mais un tournant historique intervenu en 2022 : sa décision stratégique d’étendre son activité aux actifs du monde réel (RWA).

Cette initiative marque un virage majeur dans le domaine du DeFi, car c’est la première fois qu’un protocole DeFi intègre massivement des produits financiers réels. Maker l’a fait via plusieurs actions :

-

Déploiement de 500 millions de dollars de USDC dans des obligations à court terme, ETF et bons du Trésor (Monetalis Clydesdale, Blocktower Andromeda)

-

Création d’un coffre de 100 millions de DAI pour servir Huntingdon Valley Bank, une institution financière de Pennsylvanie âgée de 151 ans

Source : Tableau de bord Steakhouse Dune

Aujourd’hui, les actifs du monde réel représentent environ 25 % du bilan de Maker et du soutien du DAI. L’intégration réussie des RWA a non seulement boosté les frais globaux, mais a aussi permis à Maker de bénéficier de sources de revenus plus stables et diversifiées — un atout crucial pour maintenir sa moat et consolider son rôle de leader DeFi en période de difficultés économiques.

C’est un point sous-estimé qu’il faut souligner : le marché crypto est notoirement cyclique et réflexif, qu’il monte ou descende. À mesure que le marché mûrit, les investisseurs recherchent des placements plus sûrs. L’entrée de Maker dans les RWA crée une source de revenus plus stable et régulière, plutôt que fluctuante selon les conditions de marché.

Maker illustre désormais le potentiel de fusion entre DeFi et finance traditionnelle, fixant une nouvelle norme en matière d’innovation et d’applications réelles. C’est une étape cruciale pour rapprocher finance décentralisée et produits financiers traditionnels, plaçant Maker à la pointe de l’innovation DeFi, répondant parfaitement à la demande croissante des institutions pour les actifs numériques.

4. Pourquoi être optimiste sur Maker

1) Essor des RWA en 2024

Maintenant que nous avons vu comment Maker s’est tourné vers les RWA, expliquons pourquoi cela importe. L’année 2024 marque la maturité du marché des actifs crypto ; avec le lancement des ETF Bitcoin, plus de 14 milliards de dollars de flux nets sont entrés dans le Bitcoin. Cet afflux institutionnel ne se limite pas aux ETF Bitcoin : les grandes banques et institutions financières adoptent de plus en plus les cryptoactifs :

-

Standard Chartered et Nomura utilisent leurs propres technologies via Zodia Custody et Laser Digital pour proposer des solutions de custody d’actifs numériques.

-

Citibank, JPMorgan et BNY Mellon collaborent respectivement avec Metaco, NYDIG et Fireblocks pour offrir des services de custody de cryptomonnaies.

-

Visa et Mastercard étendent leurs programmes de cartes crypto, en partenariat avec de grandes plateformes, pour proposer des cartes liées aux cryptos aux clients particuliers et institutionnels.

Il est clair que les plus grands acteurs institutionnels croient aux actifs numériques — pas seulement au Bitcoin. Les grandes sociétés de gestion parlent depuis longtemps de tokenisation. BlackRock, le plus grand gestionnaire d’actifs au monde, expérimente actuellement la tokenisation :

-

Fonds institutionnel numérique liquide en dollars BlackRock : lancé en mars 2024, ce fonds est représenté par le token BUIDL sur Ethereum. Entièrement adossé à des liquidités, bons du Trésor américains et prêts-reprises, il distribue quotidiennement des revenus aux détenteurs de tokens via la blockchain.

-

Vision de la tokenisation de 100 000 milliards de dollars : BlackRock mène une transformation numérique du secteur financier, visant à tokeniser divers actifs — obligations, actions, immobilier, biens culturels.

Cela déclenche inévitablement une course à la tokenisation entre les grandes institutions financières :

-

JPMorgan : via sa plateforme blockchain Onyx, il lance des paiements programmables, permettant à ses clients institutionnels de bénéficier de fonctionnalités financières en temps réel et programmables.

-

HSBC : lance « Digital Vault », une plateforme blockchain permettant aux clients de custody d’accéder instantanément à leurs actifs privés (dettes, actions, immobilier).

Goldman Sachs investit et soutient le stablecoin USDC émis par Circle, permettant des transferts mondiaux à grande échelle sans risque de volatilité, et explore la tokenisation d’actifs physiques comme nouvel outil financier.

Il est évident que la prochaine décennie sera marquée par l’adoption institutionnelle des crypto et leur intégration. Maker est stratégiquement positionné à ce carrefour critique. Il a déjà une forte présence dans la tokenisation des RWA et le DeFi, tout en étant orienté vers les institutions. En effet, il y a quelques jours à peine, Maker a annoncé un concours public pour investir 1 milliard de dollars dans l’émission de bons du Trésor américains tokenisés : des émetteurs comme BlackRock, Securitize, Ondo Finance et Superstate prévoient de postuler.

Fin 2023, les actifs du monde réel représentaient 46 % du total des actifs sur le bilan de Maker. Source : Steakhouse Finance

Nous pensons que la part des RWA dans le bilan de Maker continuera de croître. En tant que l’un des plus grands protocoles DeFi, et jusqu’ici celui ayant le plus intégré les RWA, Maker est stratégiquement bien placé. Ajouté à cela la possibilité probable d’un ETF Ethereum au troisième ou quatrième trimestre 2024, ce qui renforce encore davantage la thèse haussière à long terme de Maker. Alors qu’Ethereum reste le pilier du DeFi, la position dominante de Maker dans cet écosystème renforce son rôle dans la promotion de l’adoption institutionnelle.

2) Stabilité et résilience de Maker

Alors que les grandes institutions financières adoptent progressivement les cryptoactifs et la technologie blockchain, elles portent leur attention sur les marques « matures » du secteur. Dans une industrie dominée par les piratages et les manipulations, un protocole comme Maker, éprouvé par le temps, bénéficie d’une légitimité et d’une crédibilité accrues face à l’intérêt institutionnel croissant.

De plus, Maker a fait preuve de sa capacité à gérer des volumes financiers importants, tout en affichant une stabilité et une résilience remarquables en période de crise. Il a su s’adapter aux conditions changeantes du marché : grâce à un bassin diversifié de collatéraux réduisant les risques des monnaies stables décentralisées, à des mécanismes adaptatifs comme le Peg Stability Module, et à une gouvernance flexible permettant des ajustements dynamiques quand nécessaire.

Cette antifragilité confère à Maker la légitimité requise. Aujourd’hui, avec une infrastructure et des protocoles de gestion des risques de niveau institutionnel, Maker devient la plateforme la plus dominante pour l’engagement institutionnel.

3) Le plan « Endgame »

Maker est positionné comme l’une des banques décentralisées leaders, avec le potentiel de devenir l’un des plus grands acteurs financiers mondiaux. Étant donné que DAI est la monnaie stable décentralisée la plus utilisée, capable d’offrir un crédit moins cher que ses concurrents, et compte tenu de sa position stratégique de leader, le cas de Maker est fait.

Cependant, peut-être que le catalyseur le plus important n’a pas encore été expliqué : le lancement progressif du plan « Endgame », qui transforme Maker en un écosystème modulaire et évolué, susceptible d’en faire l’une des histoires les plus importantes du pro

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News