Avis : Une baisse des taux d'intérêt n'entraînera pas nécessairement une diminution de l'attractivité de BUIDL de BlackRock

TechFlow SélectionTechFlow Sélection

Avis : Une baisse des taux d'intérêt n'entraînera pas nécessairement une diminution de l'attractivité de BUIDL de BlackRock

Si les taux d'intérêt réels restent stables, l'effet de relance potentiel d'une baisse des taux par la Réserve fédérale pourrait être plus faible que prévu, et les obligations du Trésor pourraient alors continuer à être attractives.

Rédaction : Kaiko

Traduction : 1912212.eth, Foresight News

Une baisse des taux d'intérêt est peu susceptible de réduire l'attrait des obligations publiques titrisées.

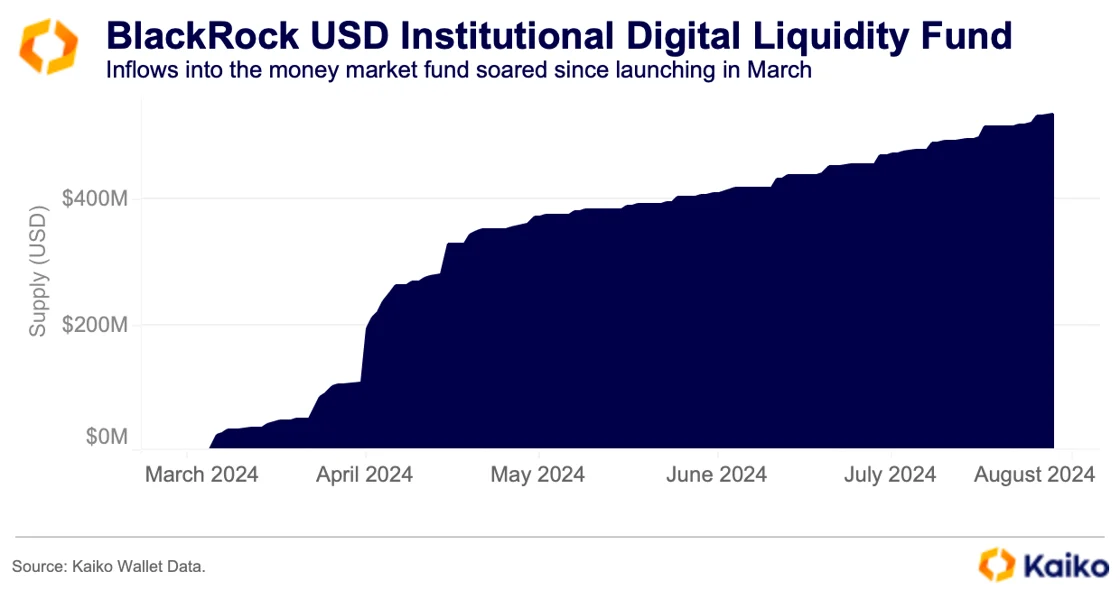

Le fonds tokenisé sur blockchain de BlackRock, BUIDL (BlackRock USD Institutional Digital Liquidity Fund), lancé il y a 18 mois en partenariat avec Securitize, fait partie des nombreux fonds récemment introduits offrant une exposition à des instruments traditionnels de dette comme les obligations du Trésor américain. Il est rapidement devenu le plus grand fonds sur chaîne en termes d'actifs sous gestion. Depuis son lancement en mars 2024, il a attiré plus de 520 millions de dollars de flux d'investissement.

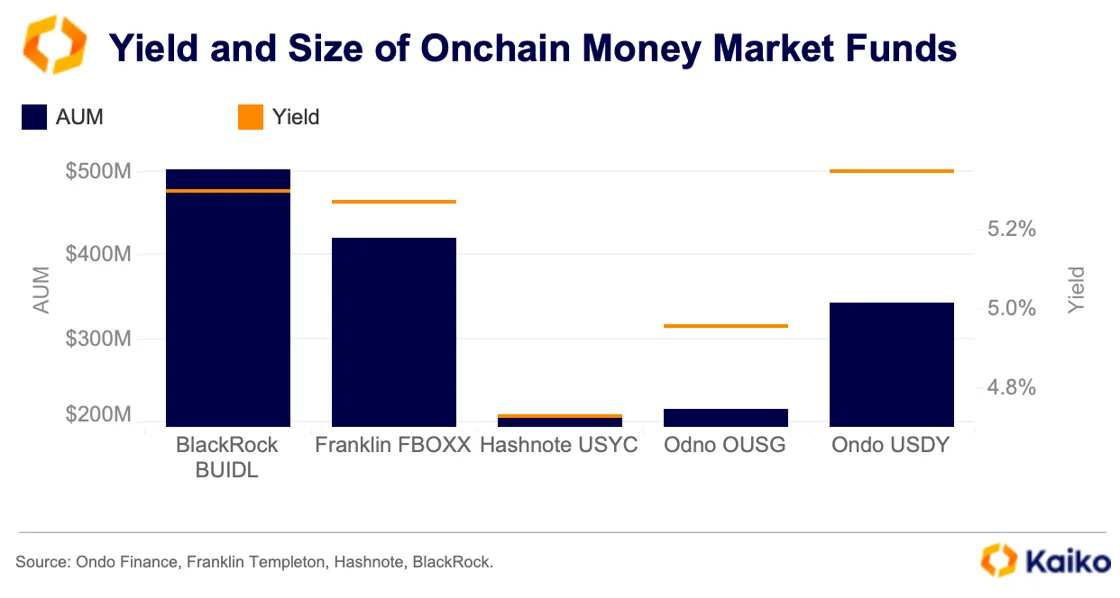

La plupart de ces fonds investissent dans des instruments de dette américains à court terme. Parmi les autres principaux fonds figurent FBOXX de Franklin Templeton, OUSG et USDY d’Ondo Finance, ainsi que USYC de Hashnote. Chaque fonds propose un rendement équivalent au taux des fonds fédéraux de la Réserve fédérale.

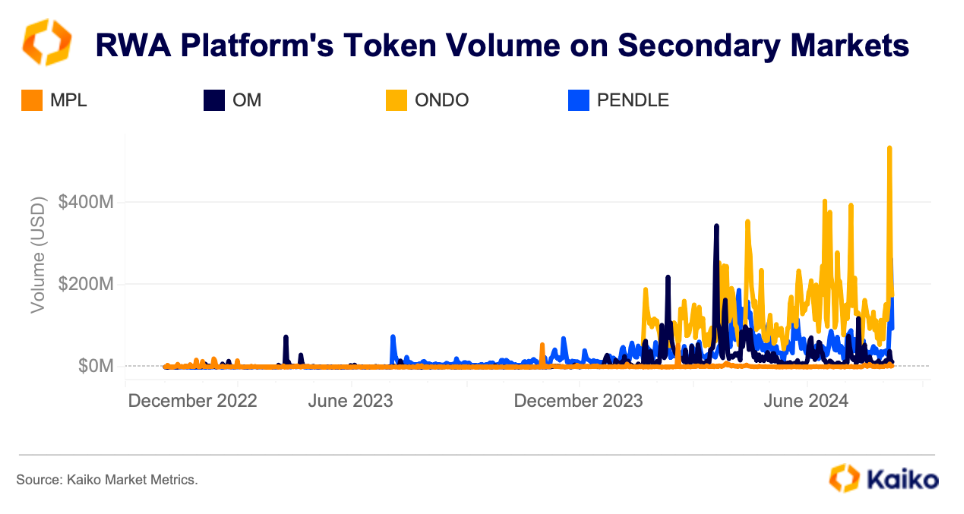

Avec la montée en popularité des fonds tokenisés, les flux de capitaux sur chaîne et l'activité secondaire des jetons associés ont également augmenté. Le jeton de gouvernance ONDO d’Ondo Finance a connu la plus forte hausse de volume, coïncidant avec l'annonce de sa collaboration avec BUIDL de BlackRock. Alors que les entrées de capitaux vers BUIDL ont explosé et que l’intérêt pour les fonds sur chaîne s’est accru, le prix d’ONDO a atteint en juin un record historique de 1,56 dollar. Toutefois, cet engouement s’est depuis estompé, et face à l’évolution du contexte des taux américains, les nouveaux flux pourraient rencontrer des résistances.

Depuis la vente massive du 5 août, les spéculations sur les marchés selon lesquelles la Réserve fédérale serait « en retard sur la courbe et devrait baisser plus agressivement ses taux pour éviter une récession » se sont intensifiées. Les marchés anticipent désormais une baisse de 100 points de base cette année.

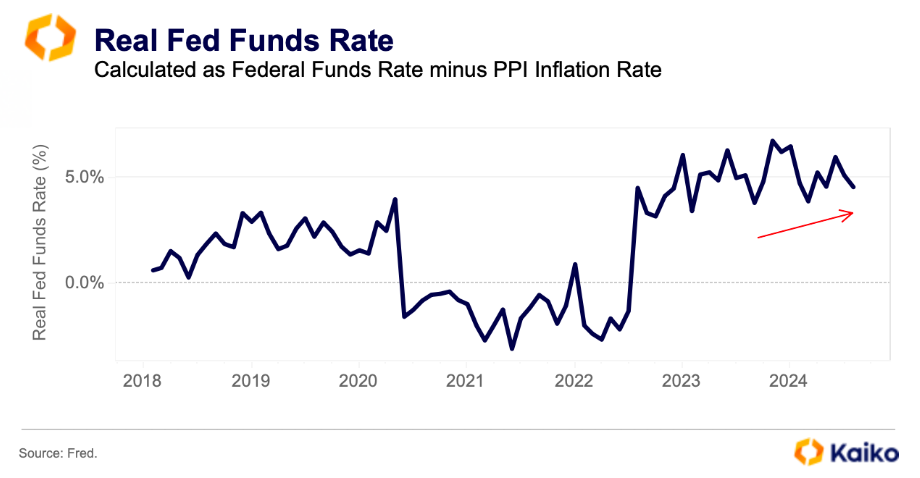

Les dernières données d'inflation américaines, publiées la semaine dernière et inférieures aux attentes, ont renforcé les anticipations d'une baisse des taux en septembre. Pourtant, une baisse des taux n'implique pas nécessairement un assouplissement de la politique monétaire. Si la Réserve fédérale diminue ses taux nominaux, mais que l'inflation recule au même rythme ou plus vite encore, le taux d'intérêt réel (taux nominal ajusté à l'inflation) pourrait rester stable, voire augmenter.

En réalité, même si la Fed maintient ses taux nominaux constants, le taux des fonds fédéraux réel, ajusté à l'indice des prix à la production (PPI) qui mesure la capacité de fixation des prix des entreprises, a légèrement augmenté cette année.

Si les taux réels restent stables, l'effet de relance potentiel d'une baisse des taux par la Fed pourrait être plus faible que prévu. Dans ce scénario, les obligations du Trésor pourraient continuer d'être attractives par rapport aux actifs risqués, car les investisseurs privilégieraient probablement la liquidité et la sécurité plutôt que la prise de risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News