Les raisons de la percée de Nvidia vers une valorisation de 4 000 milliards de dollars

TechFlow SélectionTechFlow Sélection

Les raisons de la percée de Nvidia vers une valorisation de 4 000 milliards de dollars

Nvidia n'est pas seulement une excellente entreprise, mais aussi un actif d'investissement offrant un rendement potentiel suffisamment élevé.

Rédaction : RockFlow

Points clés

① NVIDIA bénéficie d’un effet de réseau global : CUDA, base installée, intégration au niveau système, optimisation, etc. Ces avantages se complètent et renforcent mutuellement, formant une barrière technologique puissante.

② NVIDIA a dépassé ses prévisions de revenus pendant six trimestres consécutifs. Ce qui surprend le marché, c’est que malgré des attentes révisées à la hausse chaque trimestre, l’entreprise parvient toujours à surprendre positivement les investisseurs avec des performances largement supérieures.

③ Autrefois, lorsqu’un géant internet décidait d’utiliser une technologie pour construire sa barrière défensive, il pensait surtout à la croissance. Mais dans le cas de l’IA, pour ces géants, ne pas suivre le mouvement signifie risquer de perdre toute base opérationnelle. Leur raisonnement stratégique aujourd’hui n’est plus centré sur le calcul du retour sur investissement ou du profit, mais sur la crainte de pertes absolues. Acheter les puces de NVIDIA revient fondamentalement à acheter une assurance — une décision sans élasticité.

④ À long terme, les géants technologiques continueront de chercher des GPU haut de gamme alternatifs ou des solutions internes afin de réduire leur dépendance vis-à-vis de NVIDIA. Très probablement, ces efforts finiront par affaiblir progressivement, mais non remplacer, la position dominante de NVIDIA dans le domaine de l’IA.

De temps en temps, une entreprise star attire une attention intense parce que son cours boursier grimpe fortement pendant plusieurs années, tout en suscitant de vives controverses en raison de fortes volatilités. Cette fois, il s’agit de NVIDIA, le géant mondial des puces alimentant l’intelligence artificielle, dont l’action a grimpé près de 50 fois en cinq ans, plaçant désormais l’entreprise aux côtés de Microsoft et Apple parmi les trois sociétés les plus valorisées au monde.

Lors d’un podcast récent « Croisée des Chemins », interrogée sur la question de savoir si l’action de NVIDIA présente ou non une bulle spéculative, Vakee, fondatrice de RockFlow, a exprimé son point de vue : elle ne pense pas qu’il y ait de bulle. Une valorisation à un PER anticipé (Forward P/E) de 40 fois est raisonnable pour une entreprise leader comme celle-ci.

Le recentrage récent des valeurs semiconductrices, y compris le recul généralisé du marché actions américain après une forte hausse, correspond à une évolution normale des marchés ; ajouté à cela, une attente accrue de baisse des taux d’intérêt a renforcé l’appétit pour le risque, entraînant un transfert naturel de capitaux des grandes capitalisations vers des petites capitalisations plus spéculatives — un phénomène classique de rotation sectorielle. En outre, le renforcement récent des restrictions américaines à l’exportation et les tensions géopolitiques ont également pesé sur les valeurs liées aux semi-conducteurs comme NVIDIA, mais là encore, ce sont des réactions de marché parfaitement normales.

Quant aux fortes turbulences observées sur le marché américain ces dernières semaines, elles résultent principalement d’une combinaison de facteurs : données faibles sur le marché du travail américain, absence de surprises positives durant la saison des résultats, désengagement des carry trades sur le yen japonais, ainsi que des risques potentiels de conflits au Moyen-Orient. Toutefois, en faisant abstraction de ces éléments externes, et en se concentrant uniquement sur NVIDIA, nous sommes convaincus qu’en tenant compte de la perspective positive à moyen-long terme sur l’IA — qui représente très probablement la plus grande opportunité de transformation de notre génération — cette action leader du secteur ne présente pas de bulle spéculative.

Les performances de NVIDIA au cours de la dernière année sont remarquables : environ 90 % de part de marché dans le secteur des puces IA, chiffre d’affaires annuel supérieur à 60 milliards de dollars, marge nette dépassant 50 %. Au cours des cinq dernières années, sa croissance annuelle composée du chiffre d’affaires atteint 64 %, un rythme largement supérieur à celui des autres entreprises du S&P 500.

Concernant l’historique de l’entreprise et sa valeur d’investissement, l’équipe de recherche de RockFlow avait déjà réalisé une analyse approfondie début 2023 — La bataille des grands modèles d’IA : NVIDIA réussira-t-il à rester en tête ?

Dans cet article, nous souhaitons répondre à une question encore sous-estimée par le marché : quelle est véritablement la rivière protégée (moat) de NVIDIA, et pourquoi pensons-nous que cette entreprise n’est pas seulement excellente, mais aussi un actif d’investissement offrant un potentiel de rendement élevé ?

1. Au-delà de CUDA : sur quoi repose la rivière protégée de NVIDIA ?

Les investisseurs qui misent sur NVIDIA croient en son avenir. En tenant compte de sa croissance future attendue, son évaluation n’est pas plus élevée que celle des autres géants technologiques.

Mais il existe un problème : plus les bénéfices projetés sont éloignés dans le temps, plus ils deviennent incertains. Microsoft et Apple sont des entreprises matures, qui tirent leurs revenus d’une clientèle stable existante. NVIDIA, quant à elle, dessert un marché plus récent, mais prometteur, ce qui explique que les opinions des investisseurs sur son avenir soient bien plus divergentes que celles concernant Microsoft ou Apple.

Pendant longtemps, NVIDIA a été considérée comme le meilleur fabricant de cartes graphiques pour jeux vidéo. Avec l’essor du minage cryptographique, les GPU, cœur des cartes graphiques, sont devenus de plus en plus populaires. Les GPU conçus par NVIDIA sont fortement optimisés pour le traitement parallèle : ils divisent les problèmes complexes en tâches simultanées attribuées à des milliers de cœurs de processeur sur le GPU, permettant ainsi de résoudre les problèmes plus rapidement et efficacement que les méthodes traditionnelles.

Au-delà de la conception des GPU les plus avancés du marché, NVIDIA a également développé un modèle de programmation et une plateforme de calcul parallèle : l’architecture CUDA (Compute Unified Device Architecture), devenue une norme industrielle qui facilite grandement l’utilisation des fonctionnalités de ses GPU par les développeurs.

Cependant, NVIDIA ne repose pas uniquement sur la plateforme CUDA, aussi célèbre soit-elle. L’équipe de recherche de RockFlow estime que NVIDIA profite d’un effet de réseau global : CUDA, base installée, intégration système, optimisation, choix avancés en matière de bande passante et de réseau, etc. Tous ces avantages s’agrègent et se renforcent mutuellement, créant une barrière technologique solide.

Commençons par la base installée. L’avantage historique de CUDA sur plusieurs décennies lui confère un fort effet de réseau : sa large base d’utilisateurs incite les frameworks et développeurs à cibler sa plateforme, ce qui attire davantage d’utilisateurs. Dans les domaines du jeu, de la visualisation professionnelle et des centres de données, NVIDIA dispose d’une importante base d’utilisateurs. Celle-ci assure à l’entreprise des revenus réguliers et un flux constant de retours produits, permettant à son tour de maintenir des investissements massifs en R&D pour conserver son avance technologique.

Ensuite vient l’intégration au niveau système. NVIDIA ne fournit pas seulement du matériel GPU, mais aussi une pile logicielle complète : pilotes, outils de développement, bibliothèques optimisées, etc., formant un écosystème complet. Cette intégration verticale permet à NVIDIA d’optimiser au niveau système, offrant ainsi de meilleures performances et une expérience utilisateur supérieure.

En matière d’optimisation, NVIDIA va en profondeur tant au niveau matériel que logiciel. Sur le plan matériel, elle améliore continuellement l’architecture de ses GPU pour augmenter performance et efficacité énergétique. Sur le plan logiciel, elle exploite pleinement le potentiel du matériel grâce à des optimisations des pilotes et des bibliothèques. Des technologies d’optimisation système, comme le travail collaboratif entre plusieurs GPU ou l’accès direct mémoire GPU (DMA), améliorent encore davantage les performances globales.

Pour résoudre les problèmes de bande passante et de réseau, NVIDIA a également mis en œuvre plusieurs initiatives. Elle a lancé une série de technologies pour améliorer l’efficacité du transfert de données entre GPU et CPU, ainsi qu’entre GPU. La plus importante est NVLink. En reliant directement plusieurs GPU avec une bande passante élevée, NVLink améliore significativement l’efficacité du calcul IA. Cela permet à NVIDIA de conserver une position dominante dans les domaines de la conduite autonome et du calcul IA. Par ailleurs, son investissement dans InfiniBand, l’acquisition de Mellanox, et son rapprochement vers les plates-formes Ethernet via NVIDIA Spectrum-X illustrent également une stratégie proactive dans le domaine du réseau.

L’équipe de recherche de RockFlow est convaincue que, pour NVIDIA aujourd’hui, la vaste base installée alimente la motivation et fournit les données nécessaires à l’optimisation continue de la conception de ses GPU. L’intégration système et les optimisations renforcent la fidélité des utilisateurs, élargissant ainsi la base installée. Combiné à des solutions avancées itératives pour la bande passante et le réseau, ce cercle vertueux permet à NVIDIA de maintenir sa position de leader dans les GPU et le calcul accéléré.

C’est pourquoi, même si des concurrents comme AMD ou Intel lancent des produits GPU similaires, souvent à des prix avantageux, NVIDIA conserve une domination absolue sur le marché des puces IA.

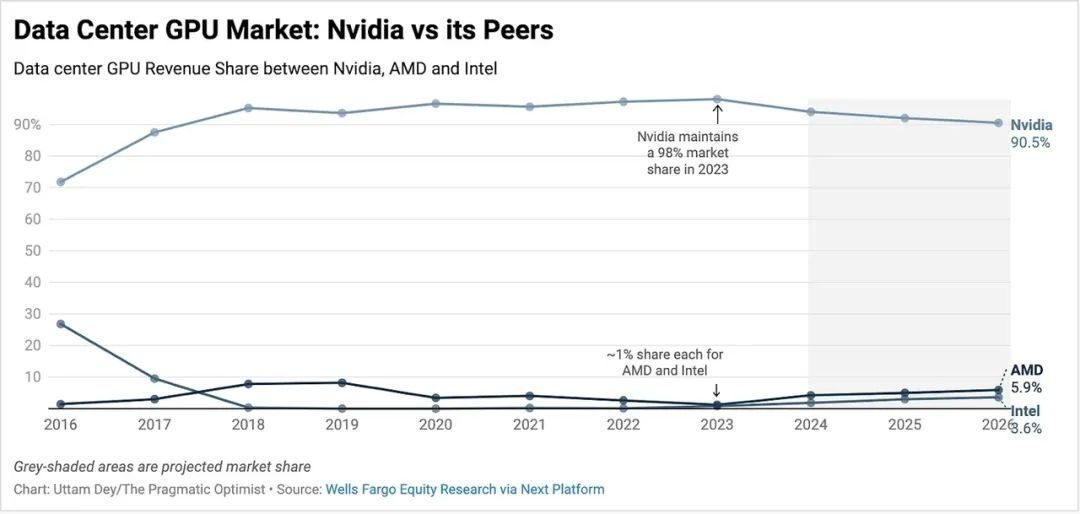

On estime que NVIDIA a conservé plus de 90 % de part de marché sur le segment GPU des centres de données au cours des sept dernières années. En 2023, cette part a atteint 98 %, tous les grands centres de données et toutes les formations de grands modèles dépendant des GPU conçus par NVIDIA.

À long terme, il sera difficile pour NVIDIA de maintenir indéfiniment sa part de marché actuelle. Toutefois, avec la croissance constante du marché des GPU pour centres de données et d’autres puces IA, sa rivière protégée lui garantira d’obtenir la majeure partie des commandes. NVIDIA devrait donc conserver une place centrale dans cette nouvelle révolution industrielle, avec une croissance saine et durable.

2. Le miracle des résultats de NVIDIA : prévisions révisées à la hausse, encore et toujours des surprises

Il y a deux mois et demi, NVIDIA a publié ses résultats du premier trimestre, provoquant une hausse de 10 % de son action le lendemain, suivie d’une envolée de sa capitalisation boursière, dépassant temporairement Microsoft pour devenir la société la plus valorisée au monde.

Au dernier trimestre, la situation précise des revenus de NVIDIA était la suivante :

Un chiffre d’affaires en hausse de 18 % en glissement trimestriel, atteignant 26 milliards de dollars (1,5 milliard au-dessus des attentes). Le segment Data Center a vu ses revenus augmenter de 23 % en glissement trimestriel, atteignant 22,6 milliards de dollars, devenant ainsi le segment le plus important et le plus dynamique.

À quel point cette croissance est-elle impressionnante ? Le graphique ci-dessous le montre clairement :

En réalité, NVIDIA a dépassé ses prévisions de revenus pendant six trimestres consécutifs. Ce qui surprend le marché, c’est que malgré des attentes relevées à chaque trimestre, l’entreprise trouve toujours un moyen de surprendre positivement les investisseurs avec des performances nettement supérieures. Parallèlement, la marge bénéficiaire de l’activité puce de NVIDIA augmente fortement.

Lors de la conférence financière suivante, Jensen Huang a déclaré :

« La prochaine révolution industrielle a commencé. De grandes entreprises et des pays collaborent avec NVIDIA pour transformer des centres de données traditionnels, valant des milliers de milliards de dollars, vers le calcul accéléré, et pour construire de nouveaux centres de données — des usines d’IA — afin de produire une nouvelle marchandise : l’IA. »

En examinant les deux phases clés du fonctionnement des systèmes d’IA : l’entraînement — où l’IA apprend à partir de grandes quantités de données, développe l’intelligence et la reconnaissance de motifs. Actuellement, les puissants GPU de NVIDIA dominent cette phase ; l’inférence — où l’IA applique ses connaissances à des tâches et décisions du monde réel. Bien que confrontée à une concurrence plus intense, NVIDIA progresse significativement dans ce domaine.

Les charges de travail d’inférence ont contribué à environ 40 % des revenus du segment Data Center de NVIDIA au cours de l’année écoulée. Désormais, le consensus du marché est que, avec l’émergence croissante d’applications génératives d’IA, l’inférence pourrait devenir un marché gigantesque, offrant à ses clients un retour sur investissement substantiel.

Actuellement, NVIDIA divise ses clients en trois catégories principales :

-

Les fournisseurs de cloud (CSP) représentent près de la moitié des revenus du Data Center. Tous les géants (Amazon, Microsoft, Google, etc.) sont clients de NVIDIA ;

-

Les entreprises B2B ont permis une croissance séquentielle solide. Tesla, par exemple, a étendu son cluster d’entraînement IA à 35 000 GPU H100, utilisé pour FSD V12 ;

-

Les entreprises orientées consommateur (C) constituent également un segment clé. Meta, par exemple, a entraîné Llama 3 sur un cluster de 24 000 GPU H100, et prévoit d’utiliser 240 000 GPU, avec une puissance de calcul dix fois supérieure à celle de Llama 3, pour former la prochaine version multimodale Llama 4.

Lors de la conférence téléphonique, la direction de NVIDIA a également souligné quelques axes importants :

Concernant les centres de données, elle a indiqué :

« À mesure que l’IA générative s’intègre à de plus en plus d’applications Internet B2C, nous prévoyons des opportunités de croissance continues, car l’échelle de l’inférence s’élargira avec la complexité croissante des modèles, ainsi qu’avec l’augmentation du nombre d’utilisateurs et du volume de requêtes par utilisateur, stimulant ainsi davantage la demande en calcul IA. »

Par ailleurs, NVIDIA voit un fort potentiel dans le concept d’« IA souveraine » :

« L’IA souveraine désigne la capacité d’un pays à produire de l’IA en utilisant ses propres infrastructures, données, main-d’œuvre et réseaux commerciaux. L’importance de l’IA attire désormais l’attention de chaque nation, et les grandes puissances accorderont davantage d’importance au contrôle de cette technologie. Nous pensons que l’IA souveraine générera des revenus de plusieurs milliards de dollars cette année. »

Concernant l’impact des restrictions américaines à l’exportation, les nouvelles architectures H200 et Blackwell, etc., Jensen Huang a également fourni des précisions. Les hausses successives du cours de l’action de NVIDIA dans les semaines suivantes ont pleinement démontré la reconnaissance du marché pour sa vision et l’optimisme quant à l’évolution à long terme de la vague IA.

3. Le plus grand défi : les puces maison des géants

Comme mentionné précédemment, l’effet de réseau construit par NVIDIA autour de l’écosystème CUDA est un excellent exemple de création d’un écosystème complet par une entreprise. Son succès exceptionnel ne repose pas seulement sur la performance supérieure de ses puces, mais aussi sur la mise en place d’un réseau complet de logiciels et matériels associés, qui l’a solidement positionnée au cœur de la vague générative de l’IA.

Cependant, sa stratégie de vendre logiciels et puces en bundle attire de vives critiques de la part de clients et concurrents, et les autorités de régulation enquêtent régulièrement sur elle pour abus de position dominante en raison de sa part de marché extrêmement élevée.

Actuellement, NVIDIA fait face à la concurrence d’AMD et d’autres fabricants de puces (dont Qualcomm, Intel, etc.). Toutes ces entreprises sont essentiellement des concepteurs de puces, et presque toutes font appel à la même entreprise tierce pour la fabrication : TSMC.

AMD et Intel ont lancé leurs propres GPU pour centres de données, visant à récupérer une partie de la part de marché détenue par les H100/H200 de NVIDIA — Intel avec sa puce accélératrice Gaudi3 pour l’IA, AMD avec sa série MI300. 2024 pourrait être la première année où NVIDIA cède une petite part de marché à AMD, tandis qu’Intel pourrait également regagner une portion mineure.

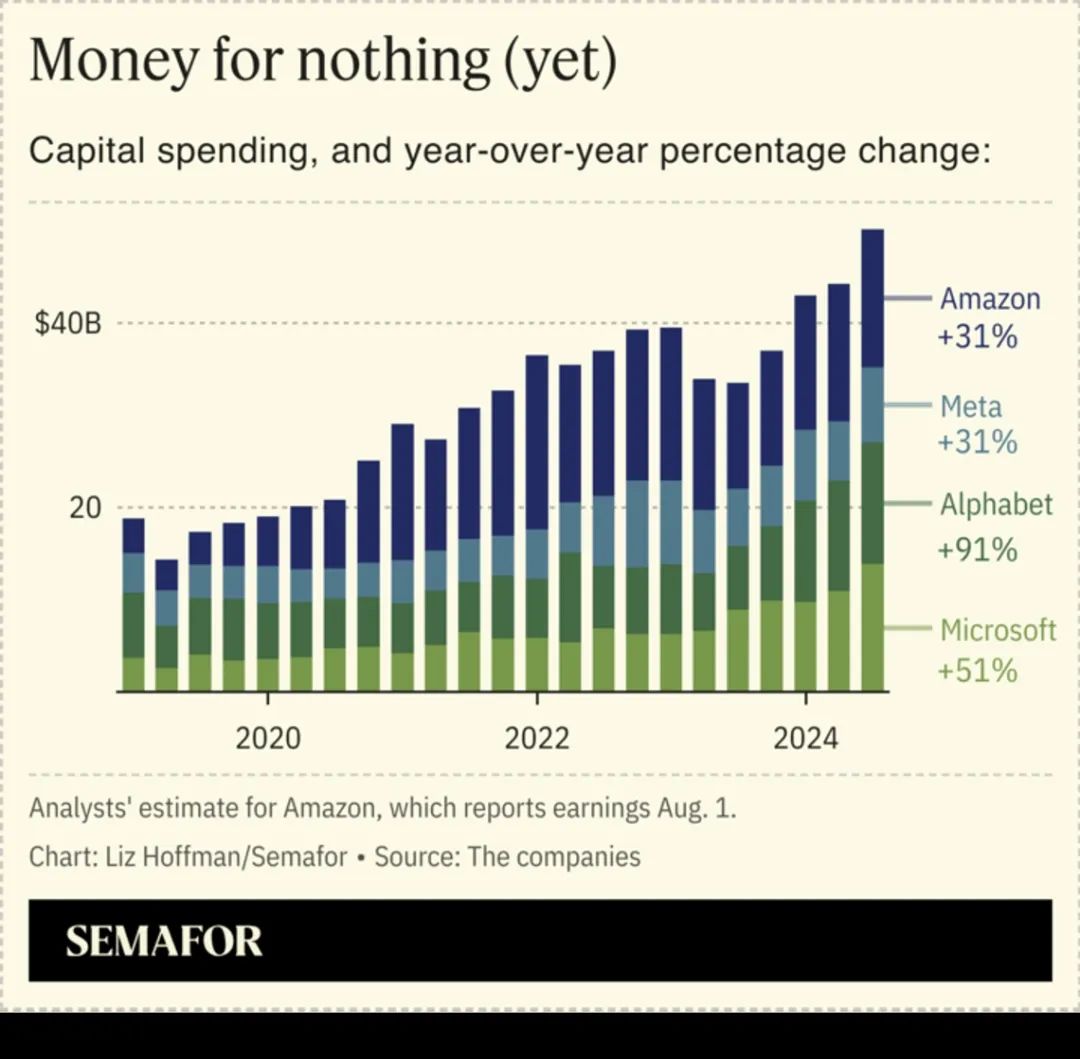

Un seul chiffre explique l’ampleur de cette concurrence : selon les derniers rapports financiers trimestriels, les dépenses en capital combinées de Microsoft, Google et Meta au deuxième trimestre 2024 ont dépassé 40 milliards de dollars — dont la majorité a été allouée à l’IA.

Avec autant de géants investissant massivement, peut-on imaginer que leurs dirigeants, sous pression interne ou externe, commencent un jour à calculer le ROI des coûts IA, jugent l’investissement peu rentable, et ralentissent alors leurs dépenses ?

Nous répondons : presque impossible. Autrefois, quand un géant internet choisissait une technologie pour renforcer sa barrière défensive, il pensait surtout à la croissance — c’est-à-dire à l’accélération de son activité. Mais cette fois, avec l’IA générative, tout change : pour ces géants, ne pas suivre signifie potentiellement perdre toute base d’entreprise. Ainsi, cette course aux armements en IA ressemble davantage à l’achat d’un médicament vital. Quand une technologie fait la différence entre la vie et la mort d’une entreprise, on n’hésite pas sur les détails.

Ce n’est pas exagéré : le métier de moteur de recherche pourrait être entièrement transformé par l’IA. Que ce soit Google ou Baidu, leur raisonnement stratégique n’est plus basé sur le calcul du profit ou du retour sur investissement, mais sur la peur de pertes irrattrapables. Acheter les puces de NVIDIA, c’est fondamentalement acheter une assurance — une décision sans élasticité.

C’est précisément parce que les puces haut de gamme sont si cruciales que, tout en investissant massivement, les géants sont déterminés à concevoir leurs propres solutions ou à trouver des alternatives. Face à l’écosystème complet et fermé de CUDA de NVIDIA, d’autres entreprises (en réalité, presque tous les concurrents) tentent conjointement de développer des solutions ouvertes pour briser le monopole de NVIDIA sur l’écosystème matériel et logiciel de l’IA.

Intel, Google, ARM, Qualcomm, Samsung et d’autres entreprises technologiques collaborent pour développer une nouvelle suite logicielle permettant aux codes des développeurs de fonctionner sur n’importe quelle machine équipée de n’importe quelle puce. OpenAI s’y emploie aussi, ayant publié un langage open source permettant à des chercheurs sans expérience CUDA d’écrire du code pour GPU. La fondation PyTorch, incubée par Meta, fait également des tentatives similaires.

Ces entreprises cherchent également à remplacer le matériel propriétaire de NVIDIA, notamment en développant de nouvelles solutions pour connecter plusieurs puces IA au sein ou entre serveurs. Intel, Microsoft, Meta, AMD et Broadcom espèrent ensemble définir une nouvelle norme industrielle pour cette technologie de connexion essentielle aux data centers modernes. Le conflit entre solution propriétaire et solution ouverte rappelle un peu la confrontation entre Apple et Android sur le marché des smartphones, et comme on le sait, les deux visions peuvent chacune aboutir à des gagnants.

À long terme, les géants technologiques continueront de rechercher des sources de GPU performants autres que NVIDIA, ou des solutions internes, afin de réduire leur dépendance. Très probablement, ces efforts affaibliront progressivement, mais ne remplaceront jamais, la position dominante de NVIDIA dans le domaine de l’IA.

4. Conclusion

Au cours des dernières années, les puces de NVIDIA ont porté la rentabilité de l’entreprise à de nouveaux sommets. L’équipe de recherche de RockFlow reste fortement optimiste sur NVIDIA. Lors du podcast « Croisée des Chemins », Vakee, fondatrice de RockFlow, a été interrogée : « Y a-t-il actuellement des signes que les concurrents pourraient attaquer NVIDIA ? » Sa réponse fut : « Aucun signal de ce type. »

L’avantage actuel de NVIDIA ne repose ni sur un simple produit, ni seulement sur la supériorité matérielle du GPU. NVIDIA a construit une compétence centrale au sein d’un écosystème complexe, extrêmement difficile à percer. Ses atouts incluent CUDA, mais aussi sa base d’utilisateurs actuelle, sa masse installée, son intégration système complète et sa capacité d’optimisation continue. Ces forces s’auto-renforcent, rendant sa barrière concurrentielle de plus en plus marquée.

Faisant face aux problèmes potentiels dans son écosystème, NVIDIA agit sans relâche : acquisitions quand nécessaire, investissements constants. Cet engagement continu, que ce soit dans le matériel, l’intégration système ou la résolution des problèmes de bande passante et de réseau, renforce continuellement ses propres barrières. Ce cercle vertueux rendra sa position encore plus solide.

Par conséquent, nous sommes convaincus qu’elle pourra continuer à reproduire sa dynamique de croissance antérieure, libérant à long terme une valeur encore plus grande.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News