Bilan semestriel : analyse des performances des nouveaux Layer 2 issus de ZK et OP

TechFlow SélectionTechFlow Sélection

Bilan semestriel : analyse des performances des nouveaux Layer 2 issus de ZK et OP

Dans l'ensemble, que ce soit pour les projets OP Rollup ou ZK Rollup, la performance des prix des jetons est décevante et n'a pas suivi la tendance haussière de l'ethereum lui-même.

Rédaction : BitMart Research

Principales conclusions

-

Changement du cycle narratif : Au premier semestre, l'écosystème Ethereum était en pleine période de narration macroéconomique et pilotée par les flux de capitaux. Bien que les jetons des Layer 2 technologiques représentés par ZK et OP aient progressivement été lancés, leurs prix ont continué à baisser en raison de la pression vendeuse initiale et du manque de confiance des investisseurs, ce qui n’a pas permis de soutenir efficacement le marché global. En conséquence, la tendance des prix s’est déconnectée d’Ethereum lui-même : malgré la hausse continue du prix d’ETH, les nouveaux Layer 2 ont vu leurs cours chuter.

-

Émergence fulgurante de Base : Cette année, Base s'est imposée comme un outsider, affichant une croissance remarquable en termes d’écosystème et d’activité utilisateur, devenant ainsi le deuxième leader majeur parmi les Layer 2.

-

OP rollup vs. ZK rollup : Au premier semestre 2024, les projets OP rollup dominent actuellement le marché Layer 2, occupant les quatre premières places du classement mondial par TVL. Toutefois, globalement, que ce soit pour les projets OP rollup ou ZK rollup, la performance de leurs jetons reste médiocre et n’a pas suivi la tendance haussière d’Ethereum.

Performance sur le marché secondaire des jetons L2

Au cours des six derniers mois, après une phase de correction, le prix d’Ethereum a entamé une remontée, réalisant finalement une hausse de 35,01 %. Malgré cette performance solide, les nouveaux jetons associés aux L2 tels que MNT, BLAST, ZK, MANTA et STRK ont subi des baisses bien plus marquées. Les participants au marché semblent privilégier l’achat direct d’Ethereum plutôt que d’investir dans ces projets technologiques de type L2. Voici la comparaison entre la performance d’ETH et celle des jetons L2 entre le 1er janvier 2024 et le 1er juillet 2024 :

-

ETH : +35,01 %

-

MNT : +9,27 %

-

BLAST : +1,36 %

-

ZK : -26,46 %

-

MANTA : -59,44 %

-

STRK : -76,89 %

Ce phénomène indique qu’au premier semestre, Ethereum restait dans un cycle de narration macroéconomique et de flux de capitaux. Le marché considère généralement que l'approbation prochaine des ETF ETH apportera davantage d'investissements institutionnels et de liquidités au réseau Ethereum, contrairement aux projets innovants de Layer 2. Deux raisons expliquent cela : premièrement, un afflux massif de projets institutionnels valorisés élevés a entraîné une baisse progressive des prix après leur lancement, sapant la confiance des investisseurs ; deuxièmement, les jetons des projets Layer 2 ont été lancés récemment, avec une acceptation initiale et une liquidité encore faibles, ce qui a amplifié la volatilité. Ainsi, même si le prix d’ETH rebondit après correction, les jetons L2 n’ont pas suivi cette dynamique et ont même accusé des pertes plus importantes.

Figure 1 : En matière de performance des prix, les jetons L2 analysés ici évoluent de manière décorrélée par rapport à ETH.

Source des données : Trading View

Analyse des indicateurs on-chain des Layer 2

-

Analyse de l'écosystème et du TVL

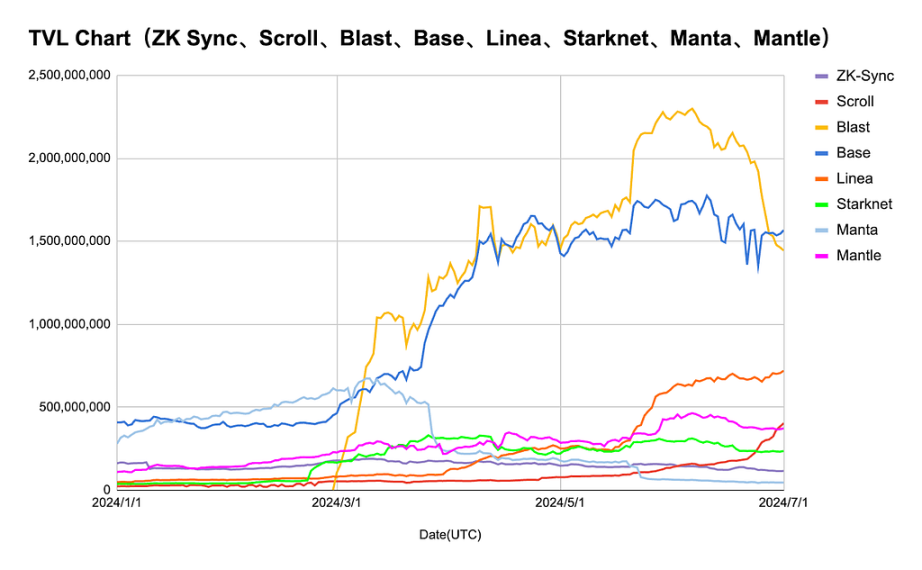

Bien que la plupart des L2 aient connu une performance médiocre sur le plan des prix au premier semestre, certains projets se distinguent par leurs données on-chain. Base et Blast ont affiché une forte croissance de leur TVL, dépassant largement les autres L2 : pic à environ 1,8 milliard USD pour Base, et 2,3 milliards USD pour Blast. De plus, Base, Blast et Linea ont surpassé Optimism en part de marché total des L2, se classant tous trois parmi les quatre premiers. La croissance du TVL de Base s’explique principalement par son écosystème diversifié : selon Coingecko, l’écosystème Base prend en charge 656 actifs avec un volume de transactions journalier d’environ 664 millions USD. À l’inverse, Blast, malgré un TVL moyen plus élevé, dispose d’un écosystème moins développé, ne prenant en charge que 74 actifs, avec un volume quotidien d’environ 65 millions USD.

Le TVL de Linea a fortement augmenté mi-mai, probablement grâce au lancement de la monnaie et du programme d’airdrop du projet de ré-staking Zerolend, ainsi que l’initiative de points de mise en jeu lancée par Linea en mai, attirant ainsi beaucoup de dépôts. Actuellement, l’écosystème Linea prend en charge 57 actifs, avec un volume quotidien d’environ 37 millions USD. Starknet, ZK Sync, Scroll et Mantle ont connu une évolution stable de leur TVL durant toute la période observée, affichant une légère hausse continue. En revanche, Manta a vu son TVL chuter fortement depuis avril, une tendance baissière toujours en cours au 1er juillet.

En somme, selon les critères de taille d’écosystème, d’activité et de TVL, Base domine clairement les autres, sa diversité alimentant une activité on-chain et un TVL supérieurs.

Figure 2 : Au 1er juillet, nombre d’actifs pris en charge et volume de transactions sur 24H par chaque Layer 2

Source : Coingecko

Figure 3 : Au premier semestre, le TVL de Blast et Base dépasse nettement celui des autres projets Layer 2 observés.

Sources : Defillama, Coingecko

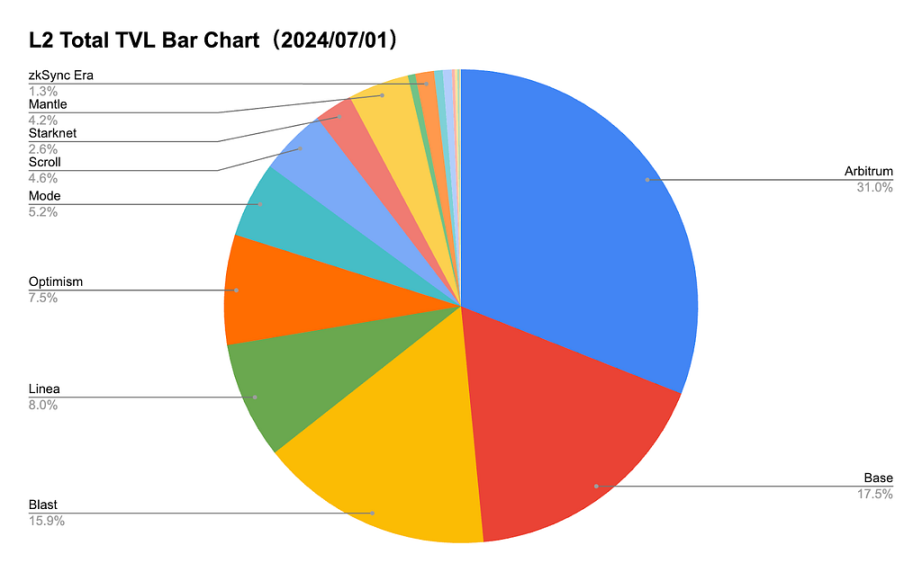

Figure 4 : Au 1er juillet, Arbitrum conserve la part la plus importante du TVL total des Layer 2 (31 %). Base, Blast et Linea dépassent Optimism et figurent parmi les quatre premiers.

Source : Defillama

-

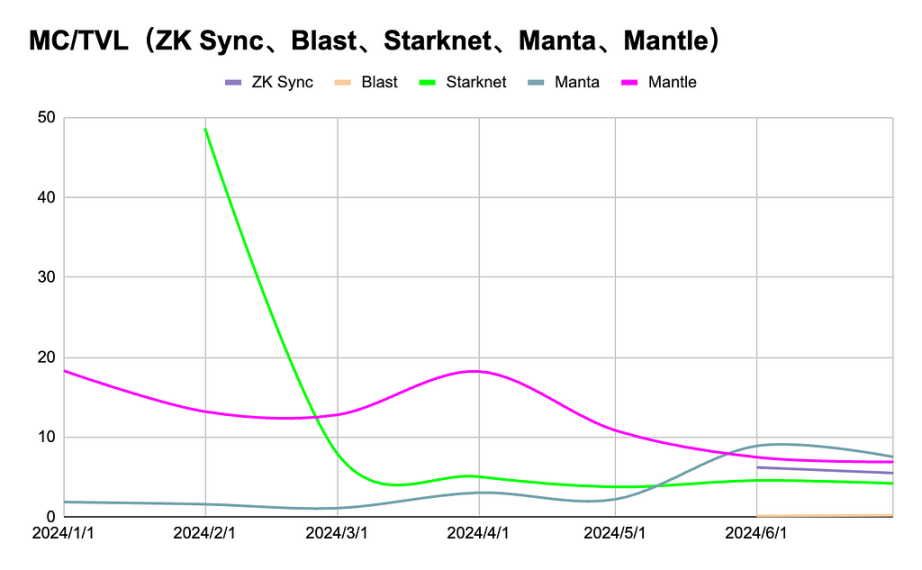

Analyse du ratio PE (TVL/MC)

Starknet et Mantle : Ces deux projets ont démarré avec un ratio PE élevé, puis ont rapidement baissé avant de se stabiliser. Le marché adopte une attitude prudente quant à leur potentiel de croissance futur, et le ratio PE initial élevé pourrait résulter d'une surévaluation. Selon CMC et Defillama, la capitalisation circulante de STRK atteignait près de 1,9 milliard USD lors de son ouverture en février, alors que le TVL n’était que de 40,47 millions USD, entraînant une forte surévaluation. Bien que le TVL ait ensuite augmenté d’un facteur proche de six, réduisant ainsi le ratio PE, la confiance des investisseurs est restée fragile. Une forte pression vendeuse initiale a fait de STRK le jeton L2 ayant le plus chuté durant le semestre (-76,89 %).

ZK Sync et Linea : Ont affiché une forte dynamique au premier semestre, mais leur TVL a reculé après avoir atteint un sommet. Cela montre qu'ils ont attiré rapidement beaucoup d’attention et de capitaux, mais restent sensibles aux fluctuations du marché.

Scroll, Blast, Base et Manta : Ont connu peu de changements, tant en TVL qu’en ratio PE, indiquant une position relativement stable sur le marché, sans grande visibilité. Cela reflète une confiance modérée des détenteurs, sans attentes de croissance exceptionnelle.

Globalement, les performances des solutions Layer 2 varient fortement, traduisant des niveaux de confiance et d’anticipation différents. La croissance rapide suivie d’un reflux pour ZK Sync et Linea suggère un comportement spéculatif autour des nouveaux projets, tandis que Starknet et Mantle affichent une acceptation plus stable. Le comportement relativement stable de Scroll, Blast, Base et Manta indique une place consolidée, quoique discrète, sur le marché.

Figure 5 : Starknet, premier projet ZK rollup lancé, a vu son jeton fortement surévalué initialement par le marché

Sources : Defillama, CMC

-

Revenus des Layer 2 au premier semestre

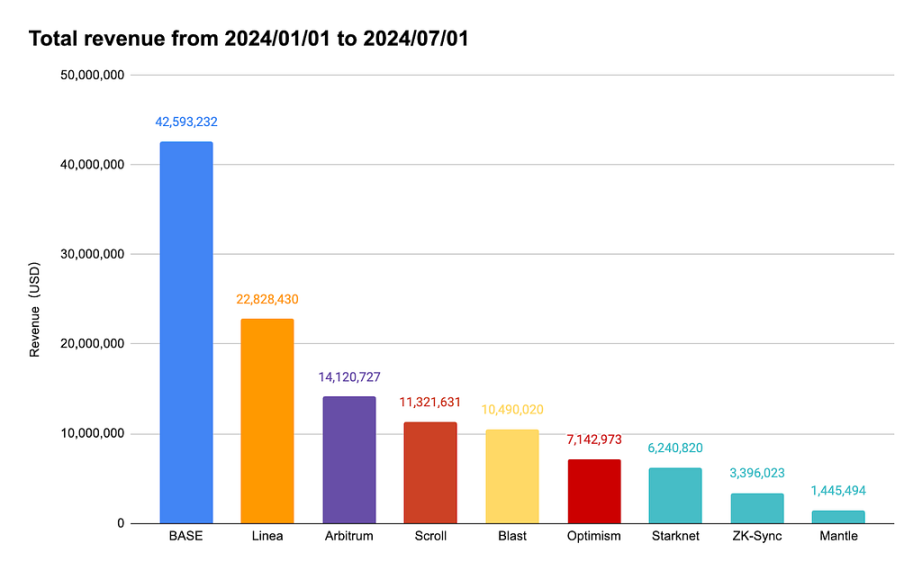

Durant le premier semestre, Base a généré un revenu impressionnant de 42,59 millions USD, dépassant largement les deux leaders historiques Arbitrum et Optimism. Comme mentionné ci-dessus, cette performance s’explique par un écosystème riche et varié, faisant de Base un nouveau poids lourd des Layer 2. Linea suit avec 22,82 millions USD, dépassant également Arbitrum et Optimism, et se classe deuxième.

Figure 6 : Base devient le Layer 2 le plus rentable, dépassant largement Arbitrum et Optimism

Source : Artemis

-

Nombre de transactions et transferts

Selon les explorateurs officiels des différents Layer 2, les volumes quotidiens de transactions ont présenté d’importantes disparités ces derniers mois. Base a connu une forte hausse en avril, puis a maintenu une avance significative, oscillant entre 2 et 4 millions de transactions par jour. Linea a aussi affiché une poussée inhabituelle en avril, atteignant temporairement près de 5 millions de transactions par jour, sans cause claire identifiée. Les autres Layer 2 sont restés sous les 2 millions par jour, avec une légère progression. Globalement, les Layer 2 ont conservé une bonne activité, sans chute notable du volume quotidien.

Figure 7 : Parmi les Layer 2 observés, Base domine largement en nombre de transactions quotidiennes

Source : Each L2Scan

-

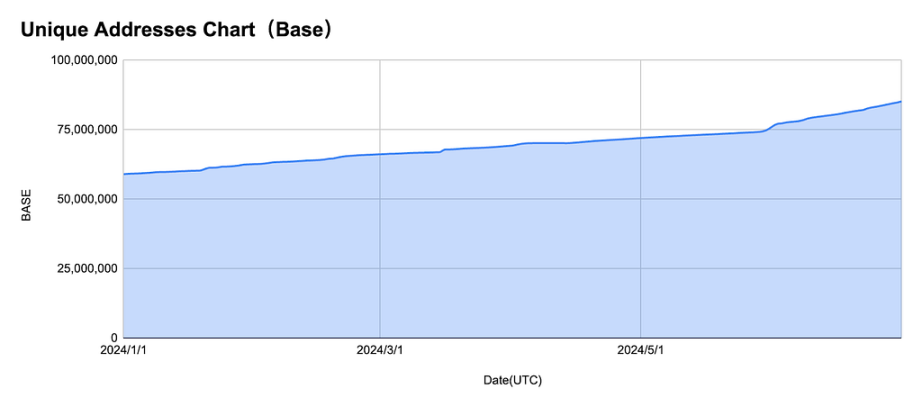

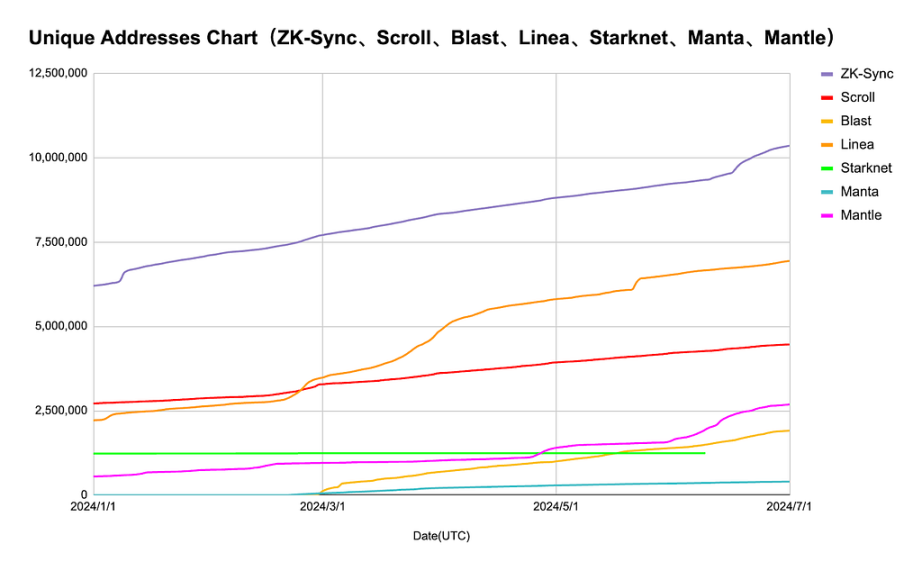

Nombre de nouvelles adresses

-

Base : début 2024, Base comptait environ 60 millions d’adresses uniques, passant à près de 85 millions début juillet, soit plus de sept fois l’avance sur ZK Sync, le deuxième. Cela illustre une expansion constante de sa base utilisateur et une adoption croissante.

-

ZK Sync : ses adresses uniques sont passées de 6 millions à près de 10 millions entre janvier et juillet, une croissance significative, témoignant d’une reconnaissance accrue sur le marché.

-

Scroll, Blast, Linea, Mantle : Ces quatre Layer 2 ont vu leur nombre d’adresses uniques croître régulièrement ces six derniers mois.

-

Starknet et Manta : Leur nombre d’adresses uniques est resté quasi inchangé, indiquant une faible acquisition de nouveaux utilisateurs.

Dans l’ensemble, les performances en nombre d’utilisateurs varient fortement : Base, ZK Sync et Linea montrent une forte dynamique, attirant de nombreux nouveaux utilisateurs, contrairement à Starknet et Manta dont les bases restent stables.

Figure 8 : Parmi les Layer 2 observés, Base domine largement en nombre de nouvelles adresses quotidiennes

Source : Each L2Scan

Source : Each L2Scan

-

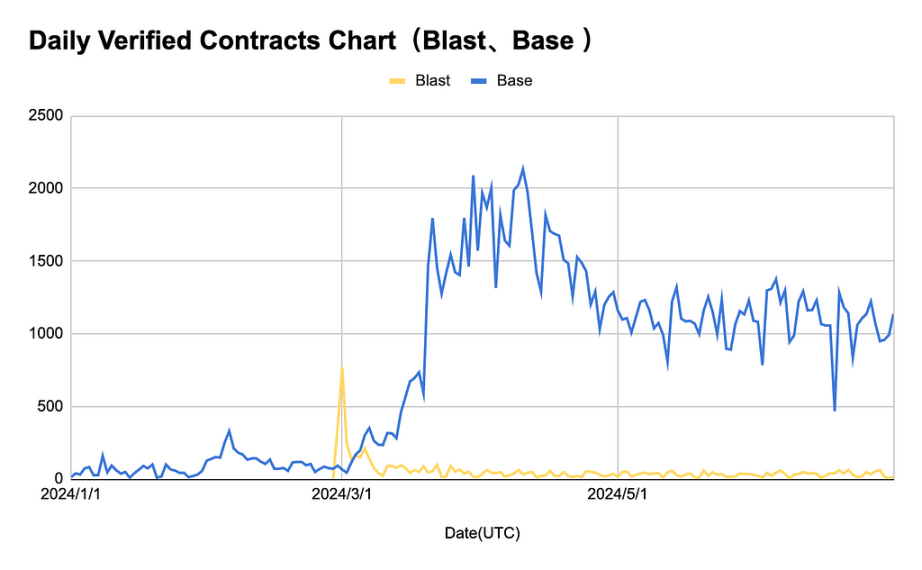

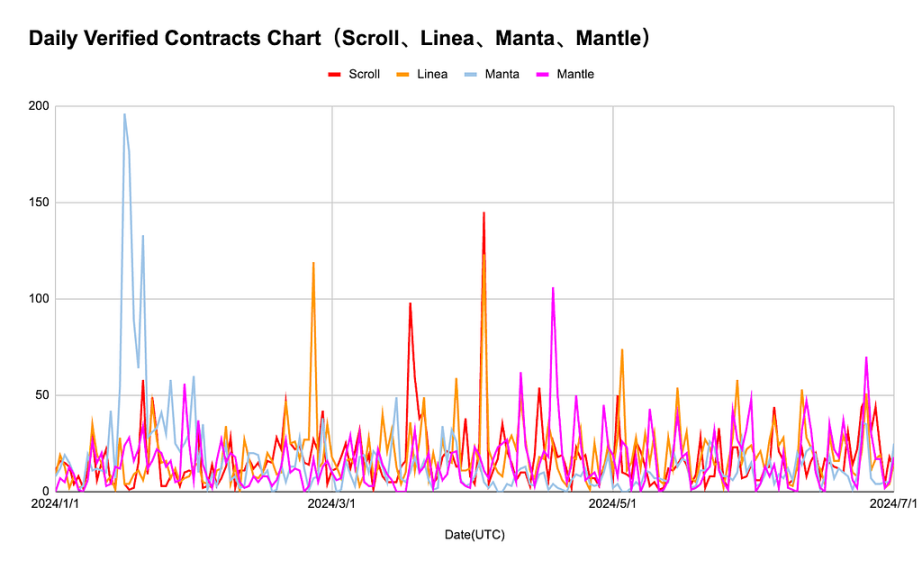

Nombre de nouveaux contrats vérifiés

Comme le montre le graphique ci-dessous, l’évolution du nombre quotidien de contrats vérifiés sur Base diffère nettement des autres Layer 2. Ce chiffre a atteint un pic en mars 2024, approchant 2 000 contrats par jour, avant de reculer tout en restant élevé. Cette forte augmentation s’explique principalement par le développement continu des jetons MEME sur Base. Selon Coingecko, la capitalisation totale des MEME coins est d’environ 562 milliards USD, ceux de Base représentant actuellement environ 3,2 %, au troisième rang derrière Solana (16,6 %). La multiplication des MEME coins sur Base alimente continuellement cette hausse du nombre de contrats. Pour les autres Layer 2, les variations restent limitées, avec moins de 200 nouveaux contrats par jour en moyenne. Blast et Manta ont connu un pic initial, probablement lié à des projets spécifiques, suivi d’un effondrement rapide, révélant un engouement fort mais non durable.

Globalement, Base se démarque nettement, affichant une croissance et une activité utilisateur fortes, tandis que Blast, Scroll, Linea, Manta et Mantle montrent un nombre de nouveaux contrats plus faible et plus volatile, reflétant une influence et une activité utilisateur instables.

Figure 9 : Parmi les Layer 2 observés, Base domine largement en nombre quotidien de nouveaux contrats vérifiables

Source : Each L2Scan

Source : Each L2Scan

Comparaison des performances entre OP et ZK rollup

OP rollup (Base, Blast, Mantle, Manta)

-

Base : Base a réalisé des progrès notables au premier semestre. Moins d’un an après son lancement principal, son TVL atteint 1,5 milliard USD, dépassant OP Mainnet et devenant le deuxième Layer 2 Ethereum le plus populaire après Arbitrum. Base est aussi devenue la chaîne L2 la plus rentable, générant 42,6 millions USD de revenus au premier semestre 2024, presque le double du deuxième, Linea.

-

Blast : Lancé le 29 février, Blast a attiré de nombreux utilisateurs via des campagnes marketing comme les airdrops et les points d’activité, poussant son TVL au-delà de 2 milliards USD. Toutefois, après le lancement du jeton, la pression vendeuse liée à l’airdrop et la perte d’utilisateurs ont entraîné une baisse continue du prix et du TVL. Aujourd’hui, Blast est troisième au classement global des L2 (environ 1,4 milliard USD). Sa capacité à maintenir son TVL et son activité après l’airdrop reflétera la fidélité de sa base initiale.

-

Mantle : Les données on-chain de Mantle au premier semestre sont globalement médiocres, sans point fort notable en termes de TVL, de revenus ou d’activité.

-

Manta : Active en début d’année, Manta a vu son activité et son TVL décliner progressivement avec la chute du prix du jeton et un manque d’innovation, se retrouvant désormais parmi les derniers des Layer 2.

ZK rollup (ZK Sync, Starknet, Linea, Scroll)

-

ZK Sync : Ancien projet ZK rollup, ZK Sync a lancé son jeton ZK au premier semestre, distribuant des airdrops aux premiers utilisateurs. La capitalisation initiale en circulation était de 800 millions USD, avec une FDV de 4,5 milliards USD. Depuis son lancement, le prix du jeton oscille entre 0,15 et 0,18 USD, avec une capitalisation circulante d’environ 670 millions USD, légèrement inférieure à celle de son concurrent STRK (Starknet), qui avoisine actuellement 900 millions USD.

-

Linea : Linea détient actuellement le TVL le plus élevé parmi les ZK rollup, et se classe quatrième au classement général des Layer 2. Lancé en août 2023, Linea a vu son TVL et son activité croître rapidement grâce à sa campagne de points en mai. Cependant, Linea n’a pas encore lancé de jeton. Après le lancement, la pression vendeuse initiale liée aux airdrops et la persistance de l’activité des utilisateurs seront des enjeux cruciaux.

-

Starknet : Starknet a distribué son jeton $STRK le 20 février 2024, devenant le premier ZK rollup à lancer un jeton. Étant le premier jeton ZK, il a été fortement surévalué initialement : capitalisation circulante proche de 1,9 milliard USD en février, contre un TVL de seulement 40,47 millions USD. Une forte pression vendeuse a fait de STRK le jeton L2 le plus baissier du semestre (-76,89 %). Durant le premier semestre, Starknet s’est concentré sur GameFi, mais la faiblesse persistante des altcoins a limité la croissance de son activité et de son TVL.

-

Scroll : En mai, Scroll a lancé une campagne de points similaire à Linea, entraînant une croissance notable de son TVL, passant de 100 à 400 millions USD. Cette forte activité on-chain en fait l’un des projets d’airdrop à surveiller particulièrement au second semestre.

En résumé, au premier semestre 2024, les projets OP rollup dominent le marché Layer 2, occupant les quatre premières places du classement TVL. Base, en particulier, s’est imposée comme un outsider puissant, avec une croissance forte de son écosystème et de son activité, devenant ainsi le deuxième leader des Layer 2. Néanmoins, que ce soit pour les OP rollup ou les ZK rollup, la performance des jetons reste décevante, ne suivant pas la tendance haussière d’Ethereum. Cela indique que le marché n’est pas actuellement dans un cycle axé sur l’innovation technologique, mais plutôt piloté par des narrations macroéconomiques et les flux de capitaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News