Le moment de la divergence est à nouveau critique, trouver l'option optimale

TechFlow SélectionTechFlow Sélection

Le moment de la divergence est à nouveau critique, trouver l'option optimale

C'est l'année prochaine que ce sera un marché haussier dominé par les altcoins.

Rédaction : Zixi.eth

Nous avons récemment produit une analyse plutôt macro. Actuellement dans l'industrie blockchain, nous sommes à nouveau arrivés à un moment similaire à celui de décembre 2022, où il faut décider des orientations globales pour les investissements primaires et secondaires. À l’exception du BTC et de Solana, la performance de tous les autres tokens est relativement médiocre, et le marché réagit avec froideur, pensant que le marché haussier pourrait toucher à sa fin. Cependant, nous restons plutôt optimistes quant aux perspectives de la seconde moitié de cette année et de l’année prochaine. Lorsque les divergences entre bulls et bears sont les plus fortes, c’est précisément le moment où les rendements peuvent être les plus élevés, qu’il s’agisse du marché primaire ou secondaire, à condition d’avoir pris la bonne direction.

Je vais donc exposer dès maintenant nos points clés sur le marché, ainsi que quelques recommandations concernant quatre principaux tokens.

TL ; DR

-

Qu'il s'agisse de la baisse des taux en septembre, des politiques réglementaires de la SEC ou du soutien de Trump envers la crypto, d’un point de vue économique et politique américain, tous ces facteurs constituent un puissant catalyseur positif pour le marché crypto.

-

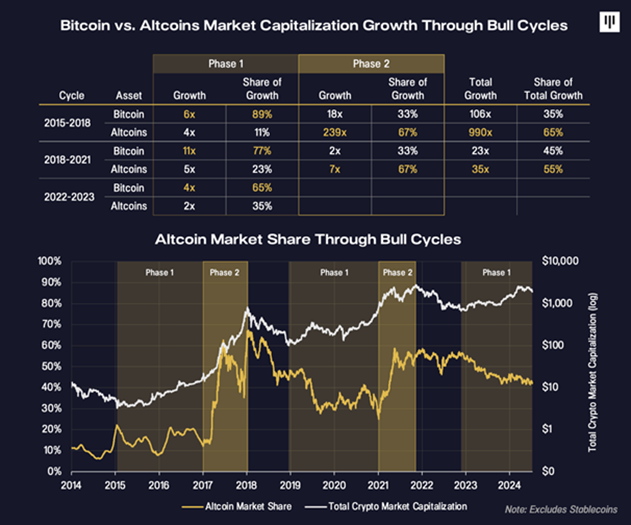

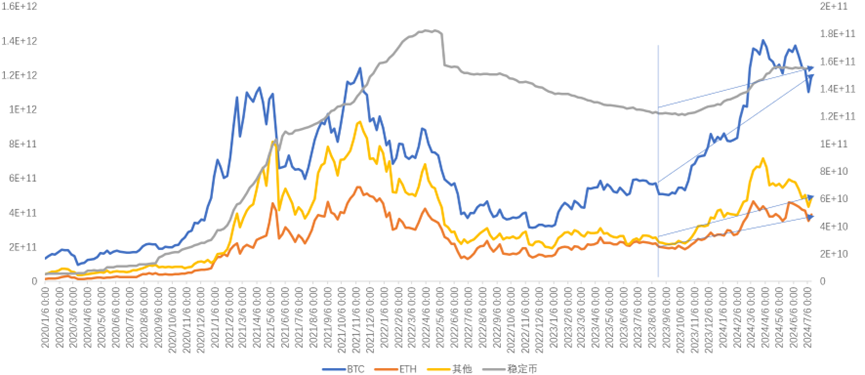

Par analogie avec les deux cycles précédents, le marché haussier actuel est au stade 1 : le Bitcoin mène la croissance, sa part de marché augmente, tandis que celle des altcoins chute fortement. Cette phase pourrait encore durer plusieurs mois. Ce n’est que l’année prochaine que débutera le stade 2 du marché haussier, dominé par les altcoins. (Voir graphique)

-

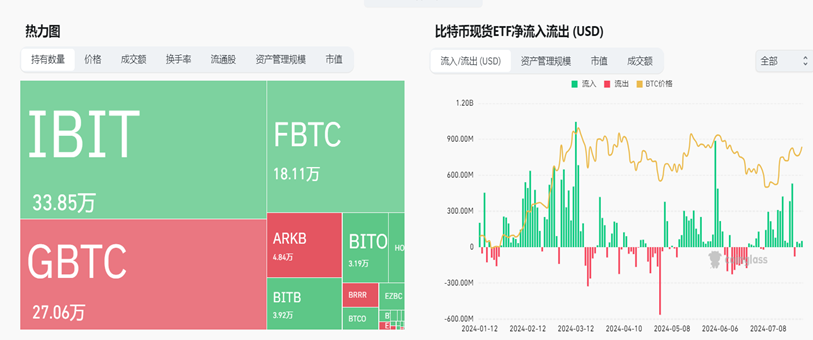

Pendant les six derniers mois, détenir du BTC reste toujours le meilleur choix, mais durant la seconde moitié de cette année, on peut progressivement envisager de le remplacer par de l’ETH ou du Solana. Depuis l’approbation des ETF, ceux-ci ont accumulé 303 000 BTC en six mois, totalisant 950 000 BTC détenus, soit 4,5 % de tout le BTC existant.En outre, concernant l’écosystème BTC, nous pensons que la seule stratégie correcte au cours de ces six derniers mois consiste à se concentrer sur le développement de solutions permettant aux détenteurs de BTC de gérer leur trésorerie de manière fiable (trustless), libérant ainsi la liquidité des grands portefeuilles – comme on peut le voir dans les données de SolvProtocol.

-

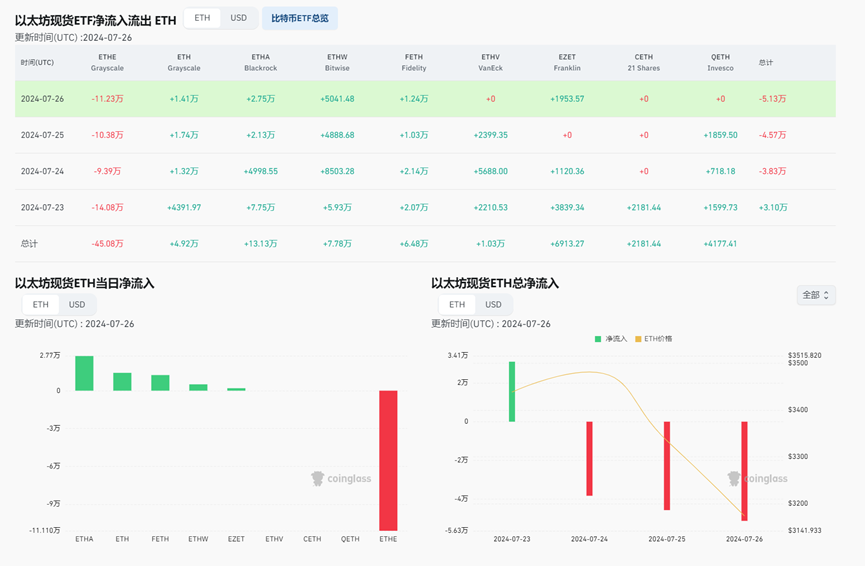

L’ETH est particulièrement adapté à un positionnement cette année. Depuis le 23 juillet, l’ETH est coté au Nasdaq, et va probablement reproduire le processus de vente massive par Grayscale observé début 2023 avec le BTC. Ce processus de vente pourrait durer de deux semaines à un mois, jusqu’à ce que le marché absorbe intégralement ces volumes. Dès que ce seuil critique sera atteint, ce sera un excellent moment pour entrer. Nous conseillons donc de surveiller attentivement le ratio BTC/ETH durant la seconde moitié de l’année : lorsque les sorties nettes de Grayscale s’arrêteront, ce sera le signal d’entrée idéal (logique similaire à celle observée en février 2023, lorsque les sorties nettes de BTC de Grayscale se sont arrêtées, entraînant une hausse de 20 % à 30 % du BTC en un mois).

-

Nous restons très positifs sur Solana à long terme, qui lance un produit phare chaque trimestre. Ceux qui possèdent déjà du Solana devraient continuer à le conserver fermement sans vendre. Pour les autres, une accumulation à bas prix peut être envisagée. Leur capacité de construction d’un écosystème orienté consommateur (2C) est vraiment remarquable. La liquidation FTX a été parfaitement résolue au premier semestre, avec un coût moyen à 80 et un cours actuel entre 170 et 180. Les déblocages ont commencé, et cette décision a été notre meilleur coup sur le marché secondaire OTC au premier semestre. En outre, la demande pour un ETF Solana a déjà été déposée, avec des avancées attendues l’année prochaine. La SEC a également levé son jugement qualifiant Solana de titre. Après le succès DePIN fin 2023, l’écosystème Solana a lancé cette année Pump.fun (une plateforme tout-en-un pour créer des meme coins + casino), générant quotidiennement un million de dollars, pour un revenu total de 80 millions de dollars en six mois.

-

Nous sommes haussiers sur Ton à court et moyen terme, mais restons prudents sur le long terme. Au niveau prix actuel, nous restons prudents sur l’OTC, mais l’achat direct au comptant peut être envisagé. Il y a potentiellement des opportunités lucratives avec la pièce Ton, mais beaucoup moins dans son écosystème.

I. L’argent dans la crypto provient du bassin des marchés financiers

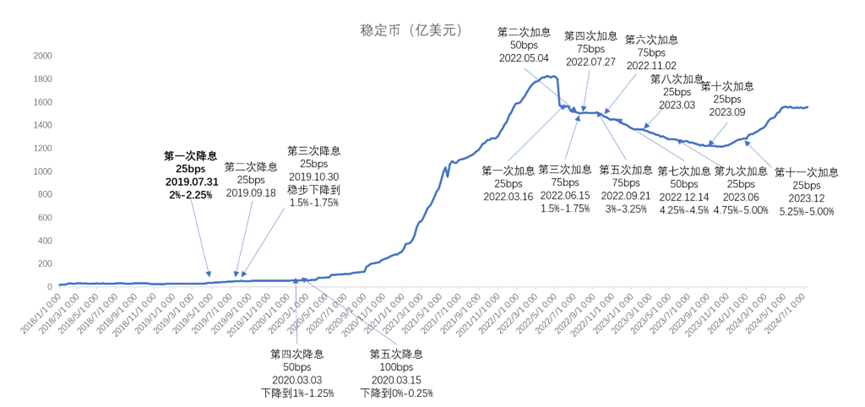

Sous l’effet des politiques macroéconomiques, comme une forte baisse des taux ou une expansion monétaire, ces liquidités finissent naturellement par affluer vers les marchés de transaction. Depuis 2020, le marché crypto suit étroitement l’évolution du marché boursier américain. Depuis que l’industrie crypto a atteint une capitalisation de mille milliards de dollars début 2021, elle est devenue intimement liée aux taux d’intérêt. Pendant le cycle 2017-2020, elle n’était pas corrélée aux taux parce que sa taille était encore trop petite. On peut mesurer la quantité de liquidités disponibles sur le marché via l’émission de stablecoins. Fin 2021, la capitalisation totale des stablecoins atteignait un sommet historique de 162 milliards de dollars. Même après une remontée continue de six mois, elle n’est actuellement que de 150 milliards de dollars.

II. En juin, le CPI américain non désaisonnalisé a atteint 3,0 % en glissement annuel, bien en dessous des attentes du marché à 3,1 %, tombant à son plus bas niveau depuis juin 2023

Le CPI américain non désaisonnalisé de juin a été publié à +3,0 % en glissement annuel, largement inférieur aux attentes du marché de 3,1 %, marquant une baisse significative à son plus bas niveau depuis juin 2023. Le CPI mensuel désaisonnalisé de juin a même reculé de -0,1 %, son premier chiffre négatif depuis mai 2020. Les marchés anticipent désormais à plus de 90 % une baisse des taux en septembre. Selon les analyses macroéconomiques de China International Capital Corporation (CICC), cette série de baisses vise principalement à ramener les taux vers leur niveau neutre. Les analystes macroéconomiques considèrent qu’un taux raisonnable pour les obligations américaines serait autour de 4 %, impliquant une baisse de 100 à 125 pb. Ce scénario fait référence au cycle de 2019.

III. Suite à l’attentat, la probabilité implicite de victoire de Trump aux présidentielles sur Polymarket dépasse désormais 60 %

Pendant un second mandat, la politique monétaire de Trump viserait toujours une forte baisse des taux et une expansion du bilan, ce qui relancerait l’inflation – un puissant moteur pour les marchés crypto et boursier américain. De plus, Trump s’oppose à l’industrie des énergies renouvelables et privilégie le retour aux énergies fossiles. Or, le minage de cryptomonnaies constitue justement un important consommateur d’énergie fossile. C’est pourquoi il accorde une grande attention à la production de Bitcoin : « he wants all future bitcoin to be minted in the U.S. ».

En 2019, Trump méprisait la crypto et ne comprenait pratiquement rien au secteur. En décembre 2022, il lançait ses propres cartes NFT. Depuis 2024, il détient personnellement des cryptos d’une valeur supérieure à 10 millions de dollars, incluant 3,5 millions de dollars en TRUMP (meme coin), 3 millions en ETH et divers autres meme coins. Lors de la conférence Bitcoin de Nashville, Trump a prononcé un discours remarquable (odaily.news/post/5197170). Quant à savoir combien de ses promesses seront tenues, cela relève de l’interprétation de chacun.

Par ailleurs, examinons les récentes positions de la SEC, globalement assez optimistes.

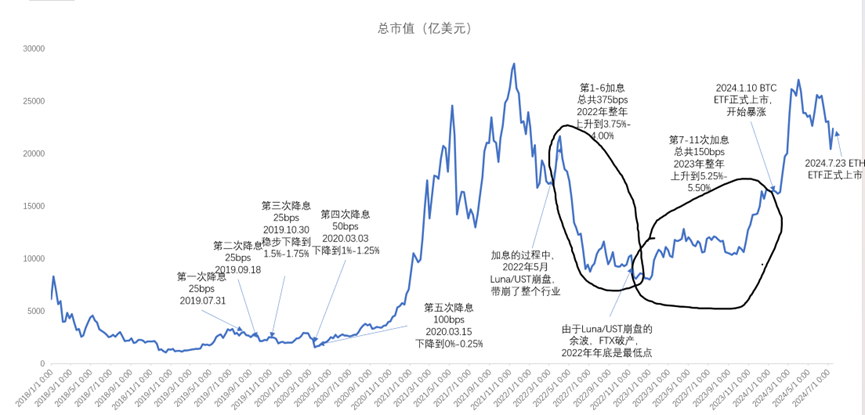

IV. La capitalisation des stablecoins a atteint un creux cyclique le 2 octobre 2023 à 121,1 milliards de dollars

Elle est aujourd’hui remontée à 155,8 milliards, soit une hausse de 28 %. Cela signifie que 34,7 milliards de dollars ont réellement afflué sur le marché. Ces seuls 34,7 milliards ont conduit à :

-

Une croissance du BTC de 545 milliards à 1 200 milliards de dollars, soit +120 % (hors afflux de stablecoins, incluant aussi les achats massifs via ETF).

-

La performance la plus faible pour l’ETH, passant de 208 à 390 milliards, soit +87 %.

-

Les altcoins suivent, montant de 235,6 à 490,1 milliards (+108 %) – une croissance quelque peu gonflée par les nouveaux projets lancés.

V. La performance de ces tokens correspond bien à notre modèle de « bassin de liquidité », où la liquidité diminue progressivement niveau après niveau. La sous-performance de l’Ethereum ces six derniers mois s’explique par :

-

Sur le plan narratif, Ethereum n’a vu aucune innovation fondamentale en infrastructure ou modèle économique cette année, hormis le staking (Lido), le restaking (Eigenlayer) et les LRT. Il s’agit surtout de boucles itératives.

-

L’attente technologique autour d’Ethereum s’estompe progressivement. Entre 2021 et 2022, lors de la phase de croissance ETH/BTC, les investisseurs misaient sur Ethereum car les frais de gaz étaient extrêmement élevés avec la croissance des utilisateurs (début 2021-2022, le GWEI était souvent supérieur à 70, une transaction coûtait 2-3 $, une interaction NFT au moins 50-100 $). C’est pourquoi les solutions L2 op/zk ont émergé. Mais après deux ou trois ans, bien que les L2 aient absorbé une grande partie de la charge transactionnelle, elles n’ont pas permis l’adoption massive espérée. En outre, construire un L2 n’est plus un défi technique, ce qui explique pourquoi les L2 ayant réalisé des valorisations élevées en 2022-2023 ont chuté après l’émission de leurs jetons.

-

Le BTC bénéficie des ETF et des achats institutionnels via Nasdaq, alors que l’ETH n’a pas encore obtenu cet avantage il y a six mois.

-

La liquidité n’est pas encore suffisante pour provoquer un débordement.

VI. Concernant le BTC (et son écosystème), bien que nous soyons très positifs sur le long terme, nous envisageons un remplacement progressif par de l’ETH/Solana durant la seconde moitié de l’année :

-

Sur un horizon semestriel, les flux entrants des ETF BTC restent solides. Les ETF détiennent environ 950 000 BTC, dont 303 000 acquis en six mois, représentant 4,5 % de l’offre totale de BTC.

-

Trump porte une attention particulière au BTC, comme le montre clairement son discours à Nashville sur le minage, l’énergie, les taux d’intérêt et la réglementation.

-

La baisse des taux profitera en premier lieu au BTC, car les capitaux y afflueront initialement.

-

L’écosystème BTC montre quelques signes de fatigue, mais la demande structurelle pour des produits financiers offrant un rendement en stablecoin ou en altcoins aux détenteurs de BTC est clairement visible. Les projets de l’écosystème s’appuient tous sur Babylon. Si Babylon parvenait à collaborer avec des ETF traditionnels pour proposer des services de sécurité partagée (security sharing) à d’autres blockchains PoS, ce serait un puissant catalyseur pour l’écosystème Babylon.

VII. Concernant l’ETH (et son écosystème), perspective baissière à court terme en raison d’un ralentissement de l’innovation, mais fondamentalement positif sur le long terme

-

La SEC considère que l’ETH est une matière première, pas un titre, mais que le stETH est un titre. Cela n’est pas favorable pour les projets de StakingFi (ex. Lido).

-

Reproduction du processus initial de vente par Grayscale : les premières semaines ou mois après l’approbation de l’ETF, la performance de l’ETH risque d’être décevante. Grayscale a vendu 300 000 BTC (sur 600 000) à un prix moyen de 60 000 $, soit 18 milliards de dollars. Il lui reste encore 7,4 milliards de dollars d’ETH à écouler, ce qui nécessite encore du temps d’absorption par le marché.

-

Toutes les innovations d’actifs dans ce cycle reposent sur Eigenlayer. Le taux de staking sur Ethereum atteint 28,21 %, et le taux de restaking 4,8 % sur six mois. Ces projets sont essentiellement des innovations internes auto-centrées.

-

Les solutions RAAS orientées appchain continuent d’être construites sur Ethereum, l’infrastructure étant déjà très mature. Le prochain grand succès pourrait venir d’un appchain Ethereum.

VIII. Solana : perspective long terme très positive, avec un produit phare chaque trimestre

-

La liquidation FTX est désormais résolue, avec une libération linéaire amorcée en juillet. La pression vendeuse quotidienne moyenne sur le marché est de 3,6 à 4 millions de dollars (à un prix de 180-190).

-

La demande pour un ETF Solana a été déposée, avec une possible approbation prévue en 2025.

-

L’écosystème 2C s’améliore constamment, avec une expérience utilisateur extrêmement fluide, au point de dépasser Ethereum comme principal casino blockchain. Pump.fun est devenu l’application la plus réussie ces six derniers mois (pump.fun/board), générant 80 millions de dollars au total, avec un bénéfice quotidien d’un million de dollars.

IX. Ton : haussier à court/moyen terme, mais limité par la liquidité des jetons et la durabilité de l’écosystème, perspective long terme à surveiller

1. Reprenant notre analyse précédente sur Ton, Ton a le potentiel de devenir grand, mais son écosystème ne suit pas nécessairement. L’écosystème Ton peut être vu comme une version plus sauvage et moins régulée de l’écosystème mini-programmes de WeChat. Pour l’instant, il produit surtout des petits jeux basiques, des tap-to-earn, des idle games, etc., avec une majorité d’utilisateurs venant uniquement pour les airdrops. En raison des modèles de jeu, la conversion réelle d’utilisateurs web2 vers des interactions réelles sur chaîne reste inférieure à 10 %. Bien qu’il existe des jeux phénoménaux, ils ne sont pas durables : dès qu’un airdrop est distribué, le projet s’arrête presque immédiatement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News