Après la fièvre des memes, Solana sera-t-elle la maison de cartes fragile ?

TechFlow SélectionTechFlow Sélection

Après la fièvre des memes, Solana sera-t-elle la maison de cartes fragile ?

Comme d'habitude, ce sont ceux qui vendent les pelles qui profitent, tandis que les spéculateurs subissent souvent des pertes à leur insu.

Auteur : Flip Research

Traduction : TechFlow

Ces derniers temps, mon fil social est envahi par des arguments haussiers sur $SOL, entrecoupés de promotions de tokens memes. J’ai commencé à croire que le supercycle des memecoins était réel, que Solana dépasserait Ethereum pour devenir la principale blockchain de couche 1. Mais ensuite, j’ai approfondi l’analyse des données, et les résultats sont préoccupants, pour le moins… Dans cet article, je présenterai mes découvertes et expliquerai pourquoi Solana pourrait bien être un château de cartes.

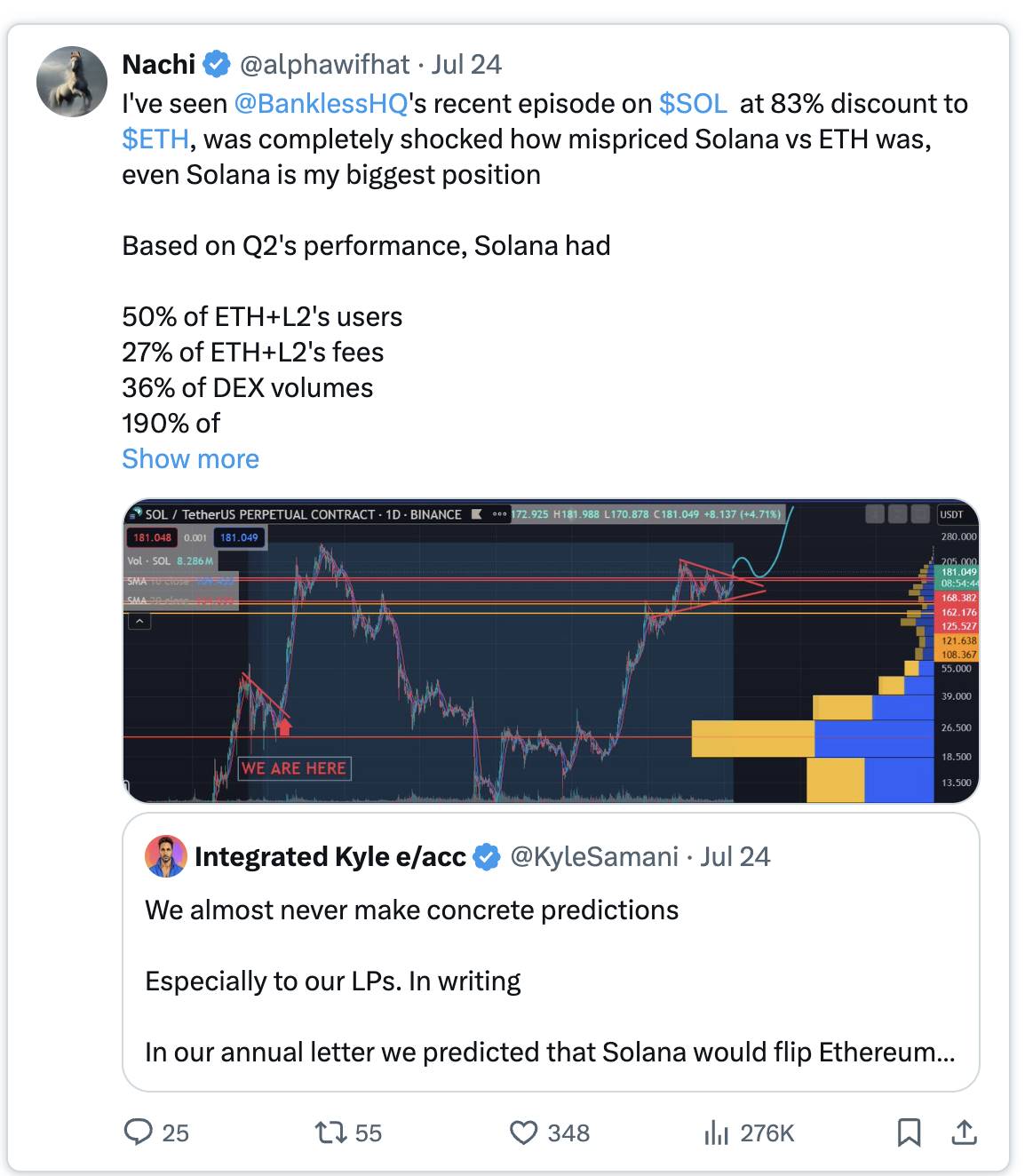

Commençons par examiner l’argument haussier, résumé de manière concise par @alphawifhat :

Explication de l'image ci-dessus :

Nachi : « Après avoir vu le dernier épisode de @BanklessHQ sur $SOL, où ils mentionnaient que son prix était inférieur de 83 % à celui de $ETH, j’étais stupéfait du sous-évaluation de Solana par rapport à ETH, malgré le fait que ce soit mon plus gros portefeuille. »

Selon les performances du deuxième trimestre, voici les chiffres de Solana :

-

50 % des utilisateurs d’ETH + L2

-

27 % des frais d’ETH + L2

-

36 % du volume des échanges DEX

-

190 % du volume des échanges stablecoin d’ETH + L2 »

Integrated Kyle e/acc : « Nous faisons presque jamais de prévisions précises, surtout pas à nos fournisseurs de liquidités.

Dans notre lettre annuelle, nous avions prédit qu’à la fin de l’année, Solana surpasserait Ethereum sur la plupart des indicateurs clés des blockchains majeures. Nous avons particulièrement souligné que le volume des transactions était la donnée la plus importante. »

Quatre affirmations principales ressortent concernant les comparaisons avec ETH et ses L2 :

-

Une base d'utilisateurs relativement plus grande

-

Des frais proportionnellement plus élevés

-

Un volume élevé d'échanges DEX

-

Une part nettement supérieure du volume d'échanges en stablecoins

Comparaison des bases d’utilisateurs

Voici une comparaison entre le réseau principal d’ETH et SOL (en ne considérant que les réseaux principaux, car la majorité des frais provient de là, source : @tokenterminal) :

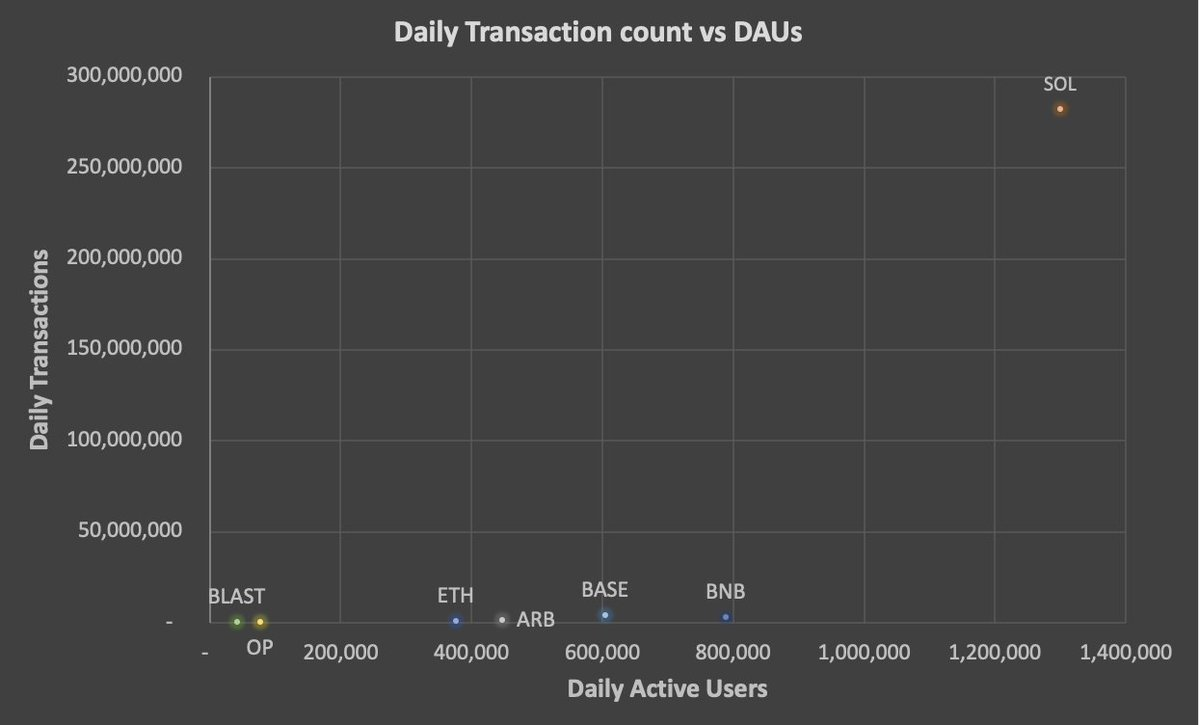

Base d'utilisateurs ETH + nombre de transactions

Base d'utilisateurs SOL + nombre de transactions

À première vue, ces chiffres semblent très positifs pour SOL : plus de 1,3 million d’utilisateurs actifs quotidiens (DAUs), contre seulement 376 300 pour ETH. Cependant, lorsque l’on examine le nombre de transactions, quelque chose semble étrange.

Par exemple, le vendredi 26 juillet, ETH a enregistré 1,1 million de transactions pour 376 300 DAUs, soit environ 2,92 transactions par utilisateur par jour. En revanche, SOL a totalisé 282,2 millions de transactions pour 1,3 million de DAUs, soit une moyenne de 217 transactions par utilisateur chaque jour.

Je pense que cela peut s'expliquer par des frais de transaction bas, permettant davantage d’échanges, des compositions fréquentes de positions, une activité accrue des bots d’arbitrage, etc. Je l’ai donc comparé à une autre chaîne populaire, Arbitrum. Pourtant, Arbitrum n’affichait, le même jour, qu’une moyenne de 4,46 transactions par utilisateur. L’analyse d’autres chaînes donne des résultats similaires.

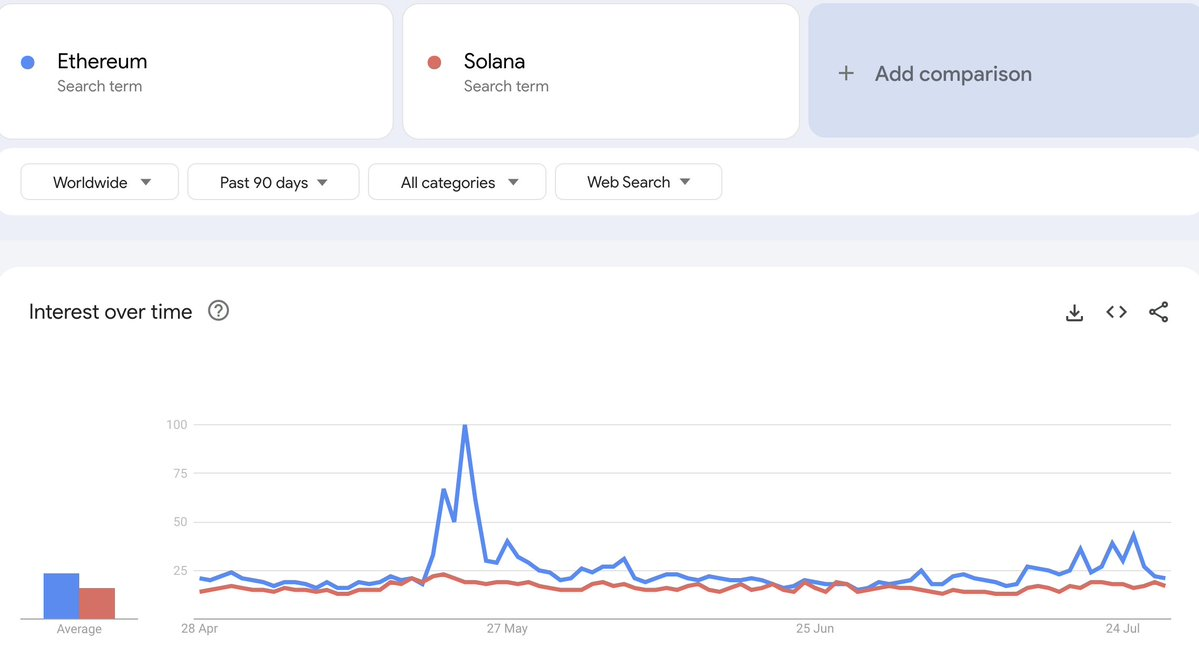

Étant donné que le nombre d’utilisateurs est supérieur à celui d’ETH, j’ai consulté Google Trends, qui devrait refléter une valeur d’intérêt relativement impartiale :

Les tendances pour ETH sont égales ou supérieures à celles de SOL. Compte tenu de l’écart en termes de DAU et de tout le battage médiatique autour des memecoins sur SOL, ce résultat est inattendu. Que se passe-t-il donc ?

Analyse du volume des échanges DEX

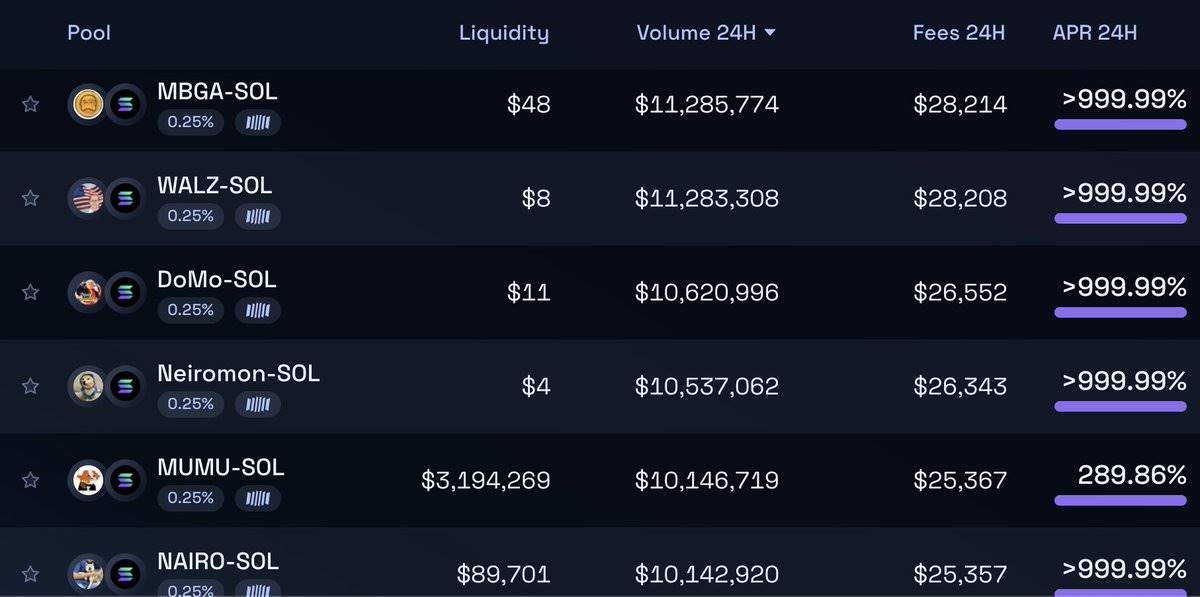

Pour comprendre cette divergence dans les volumes de transactions, il est utile d’examiner les fournisseurs de liquidités (LPs) sur Raydium. Même superficiellement, quelque chose cloche :

Au départ, j’ai pensé qu’il s’agissait simplement de wash trading sur des LPs à faible liquidité afin d’attirer des spéculateurs occasionnels de memecoins. Mais selon les graphiques, la situation est bien pire :

Chaque pool à faible liquidité correspond à un projet qui a été « pumpé » au cours des dernières 24 heures. Prenons MBGA comme exemple : dans les dernières 24 heures, 46 000 transactions ont eu lieu, représentant un volume de 10,8 millions de dollars, impliquant 2 845 portefeuilles uniques, générant plus de 28 000 dollars de frais sur Raydium. (À titre de comparaison, un LP légitime similaire, $MEW, a généré seulement 11 200 transactions.)

En examinant les portefeuilles participants, la plupart semblent être des bots appartenant au même réseau, effectuant des dizaines de milliers de transactions. Ils créent artificiellement du volume avec des montants aléatoires de SOL et un nombre aléatoire de transactions, passant d’un projet à l’autre après chaque « pump ».

Sur les pools standards de Raydium, plus de 50 « pumps » se sont produits au cours des dernières 24 heures, chacun avec un volume supérieur à 2,5 millions de dollars, totalisant plus de 200 millions de dollars de volume et plus de 500 000 dollars de frais. Orca et Meteora connaissent nettement moins de « pumps », et sur Uniswap (ETH), je n’ai pratiquement trouvé aucun événement similaire avec un volume significatif.

Il est clair que Solana souffre d’un problème grave de « pumping », entraînant plusieurs conséquences :

-

Compte tenu du ratio anormalement élevé transactions/utilisateurs, ainsi que du nombre important de wash trading et de « pumps » on-chain, la majorité des transactions semble non naturelle. Sur les principaux L2 d’ETH, le ratio maximum transactions/jour par utilisateur est de 15,0, atteint sur Blast (où les frais sont également bas et où les utilisateurs minent Blast S2). À titre indicatif, si l’on suppose que le ratio réel transactions/utilisateur sur SOL est similaire à celui de Blast, alors plus de 93 % des transactions (et des frais associés) sur Solana seraient non naturelles.

-

Ces arnaques existent parce qu’elles sont rentables. Par conséquent, les pertes quotidiennes des utilisateurs sont au minimum équivalentes aux frais générés et aux coûts de transaction, atteignant plusieurs millions de dollars par jour.

-

Lorsque ces arnaques cesseront d’être rentables (c’est-à-dire quand les vrais utilisateurs seront lassés de perdre de l’argent), on s’attend à une chute drastique du volume des transactions et des revenus issus des frais.

Ainsi, le nombre d’utilisateurs, les frais naturels et le volume des échanges DEX sont tous fortement gonflés.

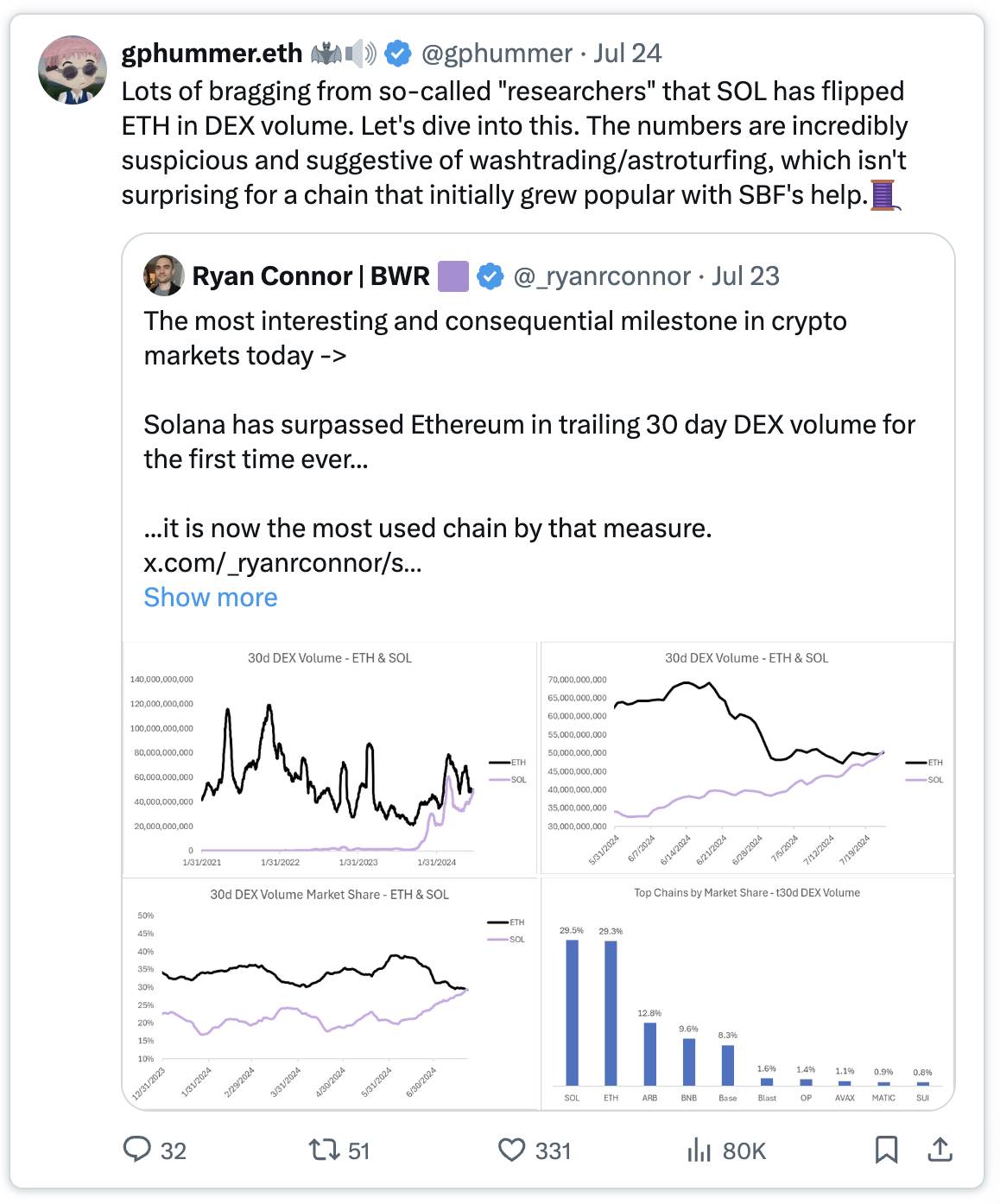

Je ne suis pas le seul à arriver à ces conclusions. Récemment, @gphummer a publié des observations similaires :

gphummer.eth : « Certains soi-disant “chercheurs” font grand bruit en affirmant que SOL a déjà dépassé ETH en volume d’échanges DEX. Analysons cela de plus près. Ce chiffre est hautement suspect et suggère fortement des opérations de blanchiment et de manipulation, ce qui n’est guère surprenant pour une chaîne ayant gagné en popularité grâce à l’aide de SBF. »

Ryan Connor | BWR : « Le jalon le plus intéressant et important du marché crypto actuel → Solana a dépassé Ethereum en volume d’échanges DEX sur les 30 derniers jours. De ce point de vue, c’est désormais la chaîne la plus utilisée. »

Le MEV sur Solana

Le MEV (Maximal Extractable Value) sur Solana présente des caractéristiques uniques. Contrairement à Ethereum, Solana n’a pas de mempool intégré ; des acteurs comme @jito_sol ont créé des infrastructures hors-protocole (désormais abandonnées) pour simuler cette fonctionnalité, permettant ainsi des opportunités de MEV telles que le frontrunning ou les sandwich attacks. Helius Labs a publié un article approfondi sur le sujet.

Le problème sur Solana est que la majorité des transactions concernent des memecoins extrêmement volatils et peu liquides, dont les traders fixent souvent un slippage supérieur à 10 % pour garantir l’exécution. Cela crée un terrain fertile pour les attaques MEV :

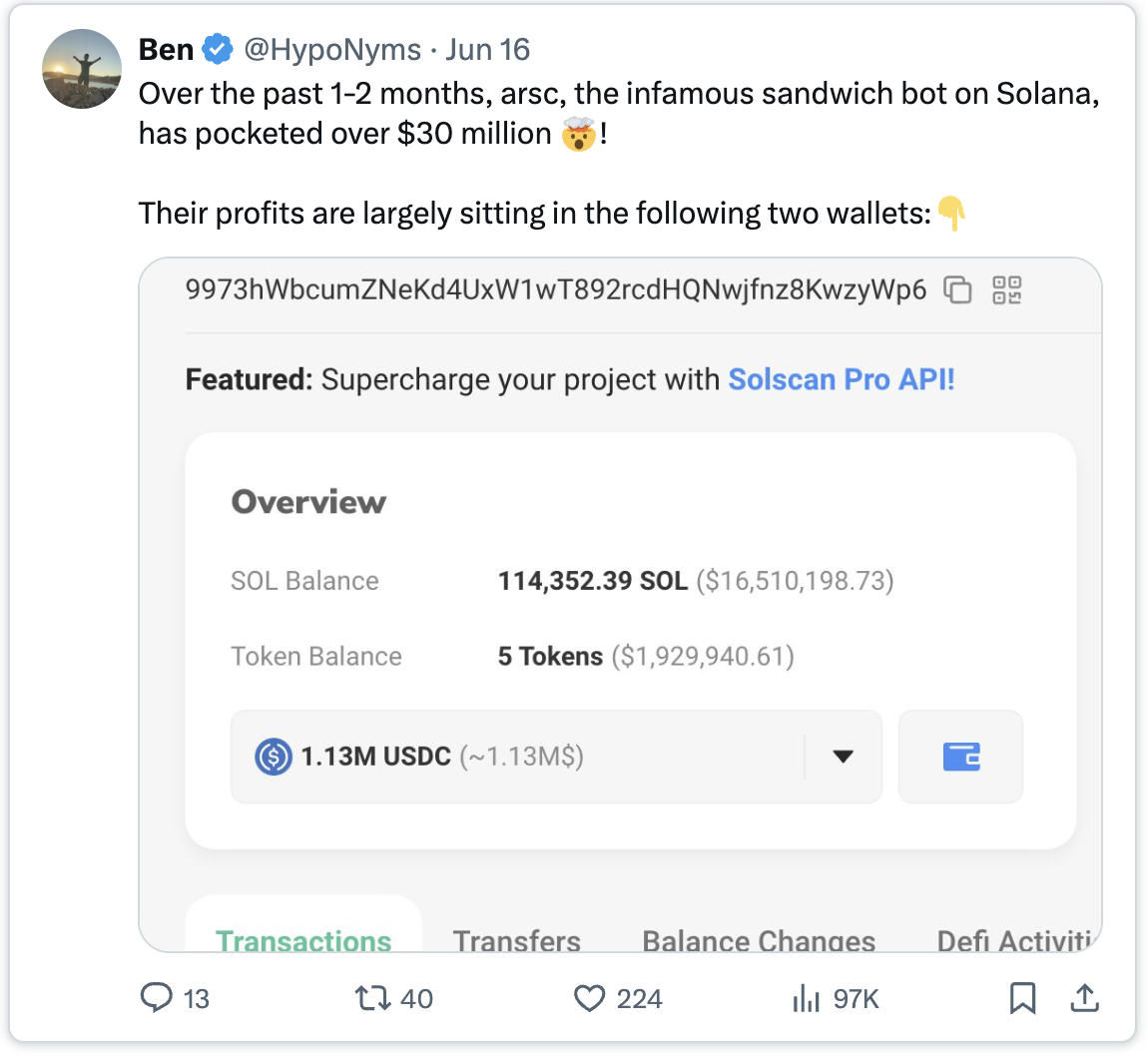

Ben : « Au cours des 1 à 2 derniers mois, le célèbre bot de sandwich attack “arsc” a réalisé plus de 30 millions de dollars de profit sur Solana ! Ses gains sont principalement stockés dans deux portefeuilles. »

Si l’on examine la rentabilité de l’espace bloc, il devient évident que la majeure partie de la valeur provient désormais des pourboires MEV :

Dan Smith : « Hier, Solana a généré 5,5 millions de dollars de frais totaux, un record depuis trois mois. 58 % de cette valeur provenait des pourboires MEV, 37 % des frais de priorité. La majorité de l’activité vient des échanges DEX au comptant. »

Bien que techniquement réelle, cette valeur MEV n’existe que tant qu’elle reste rentable, c’est-à-dire tant que les petits investisseurs continuent à participer et à perdre de l’argent sur les memes. Dès que l’engouement retombera, les revenus MEV s’effondreront.

J’entends souvent dire que SOL finira par pivoter vers des projets d’infrastructure comme $JUP ou $JTO. C’est possible, mais notons que ces actifs, plus stables et liquides, offrent beaucoup moins d’opportunités de MEV.

Les acteurs sophistiqués ont tout intérêt à construire les meilleures infrastructures pour exploiter cette situation. Durant mon enquête, certaines sources ont évoqué des rumeurs selon lesquelles ces acteurs chercheraient à contrôler l’accès à l’espace de transaction, puis à en vendre l’accès à des tiers. Je n’ai pas pu vérifier ces informations.

Toutefois, des incitations perverses sont clairement à l’œuvre : en transférant autant que possible l’activité memecoin vers SOL, les acteurs expérimentés peuvent continuer à tirer profit du MEV, des transactions internes sur ces memes, et de la hausse du prix du SOL.

Stablecoins

Un autre phénomène étrange concerne le volume des échanges et la valeur totale verrouillée (TVL) en stablecoins. Le volume est nettement supérieur à celui d’ETH, mais lorsque l’on consulte les données @DefiLlama, on constate que la TVL stable d’ETH s’élève à 80 milliards de dollars, contre seulement 3,2 milliards pour SOL.

Je considère que la TVL (et plus largement celle des stablecoins) est un indicateur plus robuste et moins manipulable que le volume ou les frais sur des plateformes à faibles coûts, car elle reflète l’investissement réel des participants.

La dynamique du volume en stablecoins illustre bien ce point : @WazzCrypto a souligné qu’après l’annonce de l’enquête de la CFTC contre Jump, le volume a soudainement chuté :

Wazz : « Depuis que la CFTC a enquêté sur Jump, le graphique du volume des échanges en stablecoins sur Solana est devenu plat. C’est une énigme majeure. »

Extraction de valeur classique

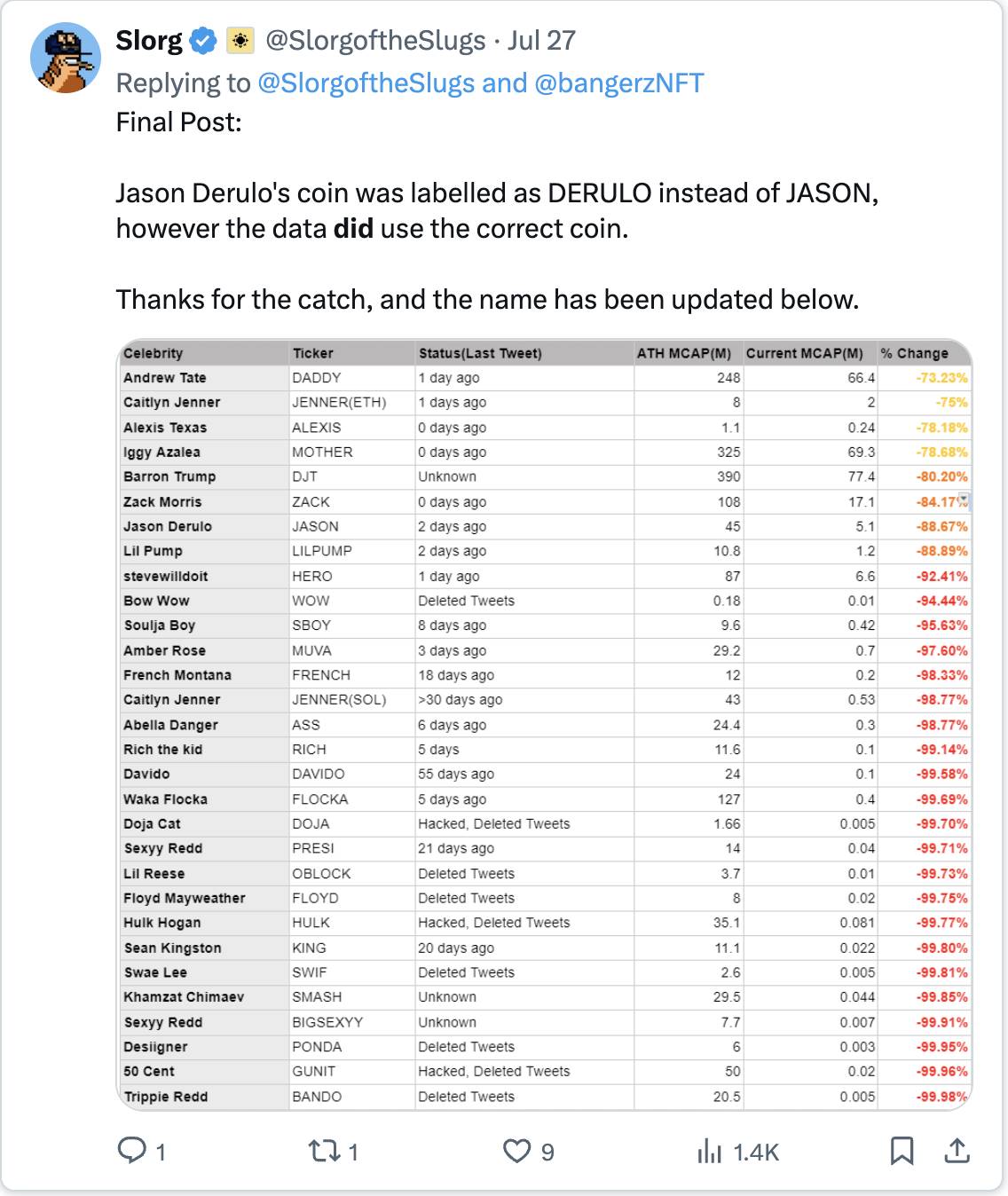

Outre les arnaques et le MEV, les perspectives du marché ordinaire restent sombres. Des célébrités ont choisi Solana comme blockchain privilégiée, mais les résultats sont décevants :

Slorg : « La pièce de Jason Derulo est étiquetée DERULO au lieu de JASON, mais les données utilisent bien la bonne pièce. » DADDY, le token d’Andrew Tate, est le meilleur performer parmi les tokens de célébrités, mais affiche un rendement de -73 %. À l’autre extrémité, la situation est tout aussi mauvaise :

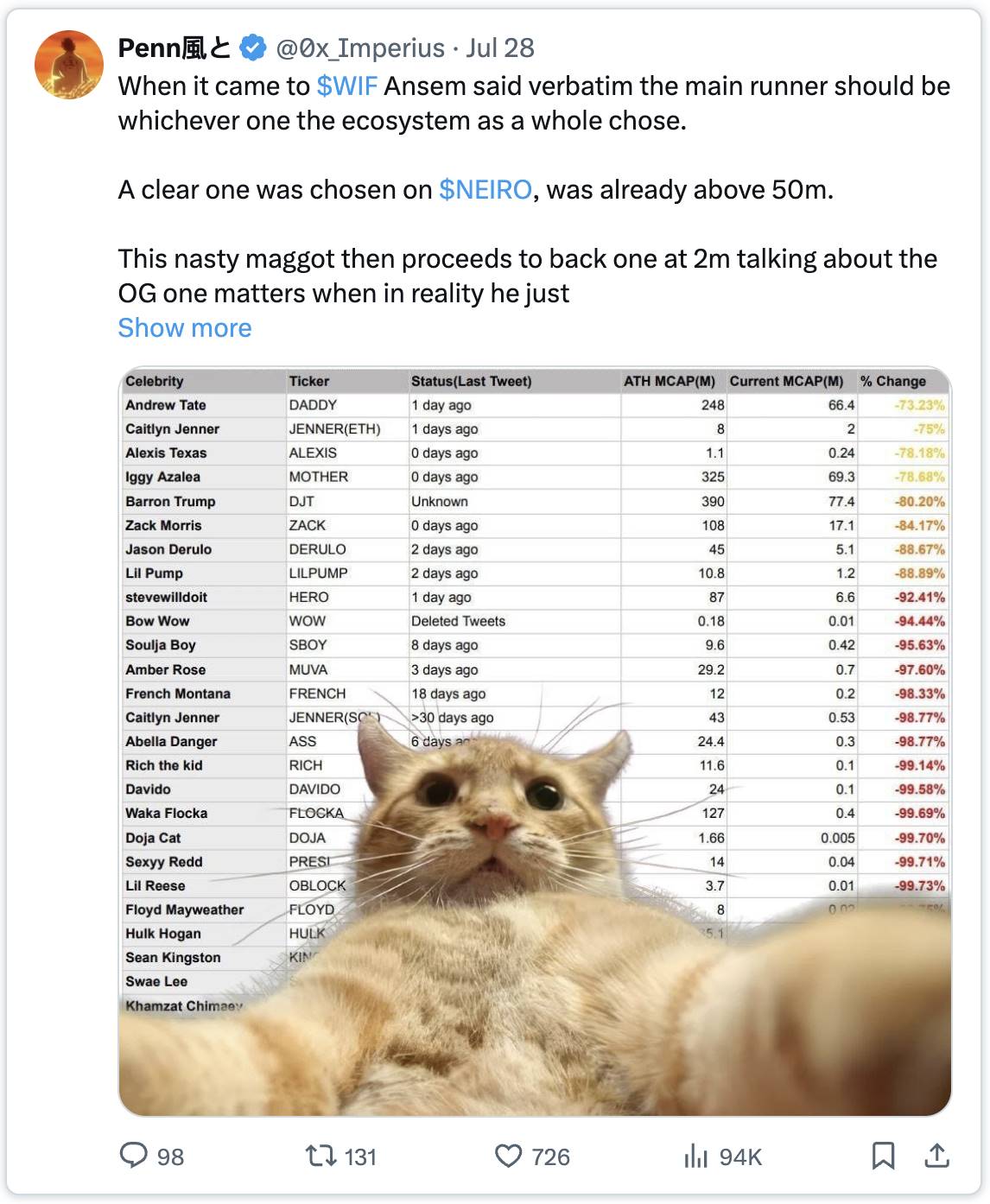

Penn風と : « Concernant $WIF, Ansem a dit mot pour mot que le principal acteur devrait être celui choisi par tout l’écosystème. Sur $NEIRO, un choix clair a été fait, avec un volume dépassant 50 millions. Ce type a ensuite soutenu un autre projet à partir de 2 millions, parlant de l’importance des vieux projets, alors qu’en réalité il a raté la véritable opportunité. Voilà le résultat après WIF. Arrêtez d’idolâtrer cet icône. »

Une recherche rapide sur X révèle également un trafic d’initié effréné et des ventes massives des développeurs aux acheteurs :

Lookonchain : « Le développeur de $Neiro a transformé 3 $SOL (552 $) en 15 508 $SOL (2,85 millions de $), soit un gain de 5 169 fois ! 😱

Il a dépensé 3 $SOL (552 $) pour acheter 97,5 millions de $Neiro lors du déploiement.

Ensuite, il a échangé via plusieurs portefeuilles 15 511 $SOL (2,85 millions de $), vendant 68 millions de $Neiro, réalisant un profit de 15 508 $SOL (2,85 millions de $).

Il a également envoyé 10 millions de $Neiro vers un portefeuille de destruction, gardant 19,5 millions de $Neiro (1,8 million de $), avec un gain non réalisé de 1,8 million de $ !

$Neiro est un #MEMEcoin sur #Solana, nommé d’après le nouveau chien adopté par le propriétaire de $DOGE (Kabosu). »

Mais Flip, mon fil social regorge de messages de personnes gagnant des millions en échangeant des memes sur Solana. Quel lien avec ce que tu dis ?

Je ne crois absolument pas que les publications des influenceurs sur X soient représentatives de la base d’utilisateurs plus large. Dans cet engouement actuel, il leur est facile de prendre une position, de promouvoir leur jeton, de profiter de leurs followers, puis de recommencer. Il y a clairement un biais de sélection — la voix des gagnants domine largement celle des perdants, créant une perception déformée de la réalité.

Objectivement, le marché ordinaire subit chaque jour des pertes de plusieurs millions, dues aux escrocs, aux développeurs, aux initiés, au MEV, aux influenceurs, sans compter que la majorité des jetons échangés sur Solana sont des memes sans fondamentaux. Il est difficile de nier que la plupart des memes finiront par connaître le même destin que $boden.

Considérations supplémentaires

Les marchés sont capricieux. Lorsque le sentiment change, les facteurs auparavant ignorés resurgissent :

-

Instabilité de la blockchain, pannes fréquentes

-

Taux élevé d’échecs de transactions

-

Navigateurs de blocs difficiles à utiliser

-

Barrière d’entrée élevée pour les développeurs, Rust étant bien moins convivial que Solidity

-

Interopérabilité limitée avec l’écosystème EVM. Je pense qu’avoir plusieurs chaînes interopérables en compétition pour notre attention est plus sain que d’être coincé dans une seule chaîne (relativement centralisée).

-

Faible probabilité d’un ETF, tant du point de vue réglementaire que de la demande. Cet article met en lumière les raisons d’une faible demande institutionnelle dans l’état actuel de Solana. @malekanoms souligne également certains points que je trouve pertinents par rapport à la finance traditionnelle (ainsi que la @0xmert réfutation) :

Omid Malekan : « ETH est l’actif liquide de haute qualité (HQLA) de la cryptomonnaie. En préparation du lancement d’un ETF ETH, j’ai rédigé un court document expliquant ce qu’est un HQLA, pourquoi nous avons besoin d’un actif numérique natif, et pourquoi ETH est le choix le plus probable. Mon analyse le compare à BTC et SOL. »

-

Jusqu’à 67 000 nouveaux SOL (12,4 millions de $) émis quotidiennement

-

41M SOL (7,6 milliards de $) toujours bloqués dans la vente des actifs FTX. 7,5 millions (1,4 milliard de $) seront débloqués en mars 2025, puis 609 000 (113 millions de $) chaque mois jusqu’en 2028. La plupart de ces jetons ont été achetés environ 64 $ pièce.

Conclusion

Comme toujours, ceux qui vendent les pelles sont ceux qui gagnent, tandis que les spéculateurs perdent souvent inconsciemment.

Je pense que les indicateurs fréquemment cités pour SOL sont gravement exagérés. De plus, la majorité des utilisateurs organiques subissent rapidement des pertes dues à des acteurs malveillants. Nous sommes actuellement dans une phase de folie spéculative, où les entrées de capitaux ordinaires dépassent encore les sorties, créant une apparence positive. Dès que les utilisateurs seront fatigués par des pertes continues, ces indicateurs s’effondreront rapidement.

Comme indiqué ci-dessus, SOL fait face à de nombreux vents contraires fondamentaux qui ressurgiront dès que le sentiment changera. Toute hausse des prix accentuera les pressions inflationnistes et les déblocages.

En définitive, je pense que SOL est surévalué fondamentalement. Bien que le sentiment actuel et la dynamique puissent pousser le prix à la hausse à court terme, les perspectives à long terme sont bien plus incertaines.

Avertissement : Bien que j’aie détenu SOL à différents moments par le passé, je ne possède actuellement aucune position substantielle en SOL. Beaucoup des opinions exprimées ici sont personnelles et spéculatives, et ne constituent pas des faits. Je pourrais me tromper dans mes hypothèses et conclusions. Faites vos propres recherches — ce n’est pas un conseil d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News