Interpréter les difficultés et l'avenir de BTCFi à travers pSTAKE

TechFlow SélectionTechFlow Sélection

Interpréter les difficultés et l'avenir de BTCFi à travers pSTAKE

pSTAKE s'associe à Babylon : une nouvelle ère pour la liquidité du BTC ?

Par : Shi Si Jun

1. Contexte

Grâce au protocole Ordinals et à la norme BRC-20, le bitcoin ne révolutionne pas seulement les modes de paiement et le stockage de valeur, mais transforme également le système financier traditionnel.

L’exploration de son écosystème devient de plus en plus diversifiée, notamment autour du staking du bitcoin. Contrairement à BitVM qui reste encore lointain, des projets comme Babylon ou PStake parviennent déjà à exploiter la sécurité du bitcoin sans modifier son protocole principal, afin de permettre le fonctionnement de chaînes POS.

La couche de staking commence ainsi à être débloquée. Le staking traditionnel permet déjà d’emprunter la sécurité du réseau ; désormais, PStake va plus loin en introduisant un mécanisme de staking liquide, permettant aux BTC de conserver leur liquidité tout en étant mis en jeu. On peut donc légitimement penser que BTCFi n’est plus très loin.

2. BTCFi

2.1 Qu’est-ce que BTCFi ?

Le bitcoin n’a jamais vraiment été considéré comme un actif actif. Malgré sa capitalisation de plusieurs milliers de milliards de dollars, la majeure partie de ces BTC reste inutilisée. Dans l’écosystème BTC, la sécurité est une priorité absolue, bien plus qu’ailleurs, ce qui rend toute tentative d’extension particulièrement prudente.

BTCFi désigne la finance décentralisée (DeFi) construite sur la blockchain Bitcoin. Il s’agit d’intégrer des fonctionnalités DeFi dans l’écosystème Bitcoin, afin que le bitcoin ne serve pas uniquement de réserve de valeur, mais puisse aussi jouer un rôle actif dans les applications financières.

En réalité, les utilisateurs de BTC et ceux d’ETH appartiennent à deux groupes distincts. Les utilisateurs grand public (C端) privilégient l’égalité des opportunités, la culture décentralisée et l’équilibre des pouvoirs. Ils sont peu sensibles aux frais de gaz et préfèrent explorer le potentiel de leurs actifs. En revanche, les institutions et gros détenteurs impliqués depuis longtemps dans les infrastructures BTC et la finance stable adoptent plutôt une stratégie long terme et conservatrice, avec comme priorité la sécurité et la stabilité.

BTCFi répond aux besoins des utilisateurs institutionnels (B端) et des particuliers moins sujets au FOMO, en transformant le bitcoin d’un actif passif en actif productif.

J’ai déjà exploré précédemment les infrastructures DeFi sur Ethereum. La plupart des protocoles, notamment ceux de prêt stablecoin, fonctionnent encore selon des modèles de sur-collatéralisation. Les stablecoins algorithmiques ont perdu la confiance collective.

Pour approfondir, voir « Tout comprendre en un article – La proposition du stablecoin GHO, roi de DeFi chez AAVE ».

Tous reposent sur des modèles de sur-collatéralisation. La seule différence tient au fait que certaines plateformes disposent ou non d’une contrainte native via des contrats intelligents. Les détenteurs de BTC peuvent-ils eux aussi participer au staking, au prêt et au market making pour générer de nouveaux revenus ? Actuellement, la valeur totale verrouillée (TVL) de BTCFi représente seulement 0,09 %, un ratio extrêmement faible comparé aux autres blockchains. Pour rappel, la part de DeFi dans l’écosystème Ethereum atteint 14 %, 6 % sur Solana, et 3 % sur Ton.

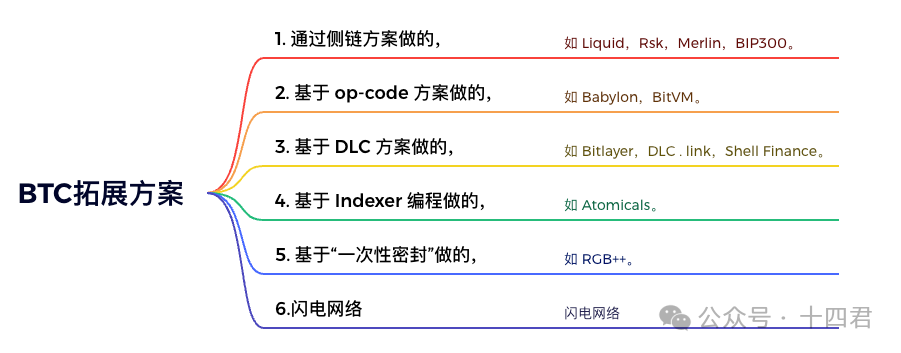

3. L’impasse des solutions d’extension BTC

BTCFi repose généralement sur diverses solutions d’extension de BTC. À ce jour, les principales tentatives d’extension incluent :

Beaucoup de ces projets sont désormais bien connus. Bien que les solutions semblent variées, elles partagent toutes une caractéristique commune : la prudence extrême liée aux mises à jour du protocole natif de BTC.

3.1 BIP-300 et les tensions communautaires autour du BTC

Prenons l’évolution de BIP-300 comme exemple. BIP-300, souvent appelé « chaîne entraînée par le Bitcoin » (Drivechain), a été initialement proposé en 2017. Il s’agit d’un concept de sidechain fonctionnant au-dessus de la blockchain Bitcoin, utilisant le BTC comme jeton natif, et permettant des transferts bidirectionnels fiables (2WP) entre le réseau principal et ces Drivechains. D’un point de vue technique, cela ne pose guère de problème, car Drivechain repose sur une proposition BIP, qui, si elle aboutit, correspond à un fork souple du code source BTC — contrairement aux solutions susmentionnées qui n’en dépendent pas.

Mais BIP-300 s’est vite retrouvé bloqué dans des débats interminables. Ses avantages sont évidents, mais ses opposants craignent qu’il sorte le Bitcoin de sa définition originelle de réserve numérique, ouvrant ainsi la porte aux escroqueries et attirant davantage de régulation. Le mécanisme de double ancrage pourrait même compromettre l’économie même du Bitcoin. Certains arguments portent aussi sur les mineurs : le minage conjoint leur permettrait de gagner de l’argent « gratuitement » simplement en continuant leurs activités habituelles.

Finalement, le débat s’est enlisé dans une querelle typique sur l’orthodoxie du Bitcoin, empêchant toute avancée. En y repensant, je pense que la communauté centrale défend fondamentalement cette idée : le Bitcoin doit être complété par un autre système, pas concurrencé par des alternatives.

Il est donc plus difficile d’obtenir le consensus de la communauté BTC Core que de conquérir la « sainte grâle » du ZK (rires). Cela explique pourquoi tant d’innovations récentes évitent désormais de modifier directement BTC, optant plutôt pour des innovations de forme.

3.2 Limites de la programmabilité native

Les directions d’exploration varient, mais font face à deux difficultés communes :

-

Absence de contrat intelligent natif : le Bitcoin ne supporte pas de contrats intelligents complexes, se limitant à des fonctions basiques comme les temporisateurs ou signatures multiples via BTCscript.

-

Interopérabilité limitée : l’interopérabilité entre Bitcoin et d’autres blockchains est restreinte, et la plupart des solutions dépendent d’entités centralisées.

Ces deux points conduisent à unefragmentation de la liquidité. Comme les utilisateurs perçoivent principalement le Bitcoin comme un actif de stockage, la liquidité hors chaîne se concentre sur les exchanges centralisés, ou sous forme de jetons emballés (comme WBTC) sur Ethereum. Cela limite la capacité des utilisateurs à effectuer des transactions efficaces ou fournir de la liquidité dans l’écosystème DeFi décentralisé.

Bien que la conception initiale du Bitcoin soit relativement simple, deux mises à jour importantes récentes ont ouvert de nouvelles possibilités.

SegWit (Witness隔离)

Activé en août 2017, SegWit sépare les signatures (données Witness) des données de transaction, réduisant ainsi la taille des transactions, les frais, et augmentant la capacité du réseau Bitcoin. Grâce à SegWit, la limite de bloc est passée de 1 Mo à 4 Mo.

Mise à jour Taproot

Comme SegWit, Taproot est une mise à jour par fork souple visant à étendre les cas d’usage du Bitcoin, notamment le déploiement de contrats intelligents. Bien que le Bitcoin n’ait pas nativement de fonctionnalité de contrat intelligent, Taproot permet à plusieurs parties de signer une transaction unique via un arbre de Merkle. Grâce à un nouveau type de script appelé « Tapscript », il prend désormais en charge les paiements conditionnels et le consensus multi-parties.

Cependant, le développement de ces solutions basées sur la technologie native BTC est lent. Par exemple, RGB a pris plus de 4 ans, Lightning de nombreuses années, et Babylon a passé plusieurs années à développer son « protocole d’horodatage ». Peut-être que seul le profit motive vraiment le marché : une solution sécurisée permettant à la majorité des participants de gagner de l’argent attire naturellement les foules. Motiver une communauté d’ingénieurs déjà riches grâce à des rêves technologiques relève de la gageure.

Vous pouvez critiquer la lenteur de ces mises à jour, mais même Taproot, l’upgrade ayant obtenu presque unanimement l’approbation de la communauté (proposé en 2018, lancé en 2021), a nécessité plus de deux ans.

Malgré tout, les infrastructures écologiques restent incomplètes. Les discussions récentes tournent encore autour de BitVM, BitVM2, RGB++, etc., à la recherche de nouvelles voies possibles.

Pour l’instant, mettons de côté les classiques L2 BTC, les schémas de staking via portefeuilles multisignatures ou jetons emballés, ainsi que les spéculations sur BitVM. Revenons à la réalité : les solutions actuelles présentent toutes des défauts marqués.

3.3 Limites des autres modèles

Protocoles superposés comme les inscriptions

Bien que le succès de BRC-20 ait apporté trafic et attention à l’écosystème Bitcoin, les standards suivants (ARC-20, Trac, SRC-20, ORC-20, Taproot Assets, Runes, etc.) n’ont fait que tenter de corriger certains problèmes de BRC-20. Mais tous souffrent du même mal fondamental : la difficulté de décentraliser l’indexation, exposant à des risques de divergence d’information entre indexeurs ou d’attaques irréparables contre ces derniers.

Quant auRéseau Lightning, son principal défaut est sa limitation fonctionnelle : il ne permet que des transactions, sans support pour d’autres scénarios.

Sans parler desautres protocoles d’extension, RGB, DLC, ou des sidechains comme Rootstock ou Stacks, qui restent à un stade précoce, offrant peu d’efficacité en matière de scalabilité et de fonctionnalités de contrat intelligent, ou dont la sécurité repose essentiellement sur des portefeuilles multisignatures.

De plus en plus de voix dans la communauté s’élèvent donc : il ne faut pas recopier aveuglément les applications d’Ethereum sur le réseau Bitcoin.

Face à cela, une solution destaking liquide natif sur chaîne commence à se distinguer. Elle consiste à implémenter un mécanisme de staking directement sur le réseau Bitcoin, sans dépendre de contrats externes ou de sidechains, générant ainsi de la liquidité et des revenus.

À mon avis, ce modèle exploite habilement la sécurité maximale du réseau BTC, tout en offrant un bon équilibre entre rapidité et rendement.

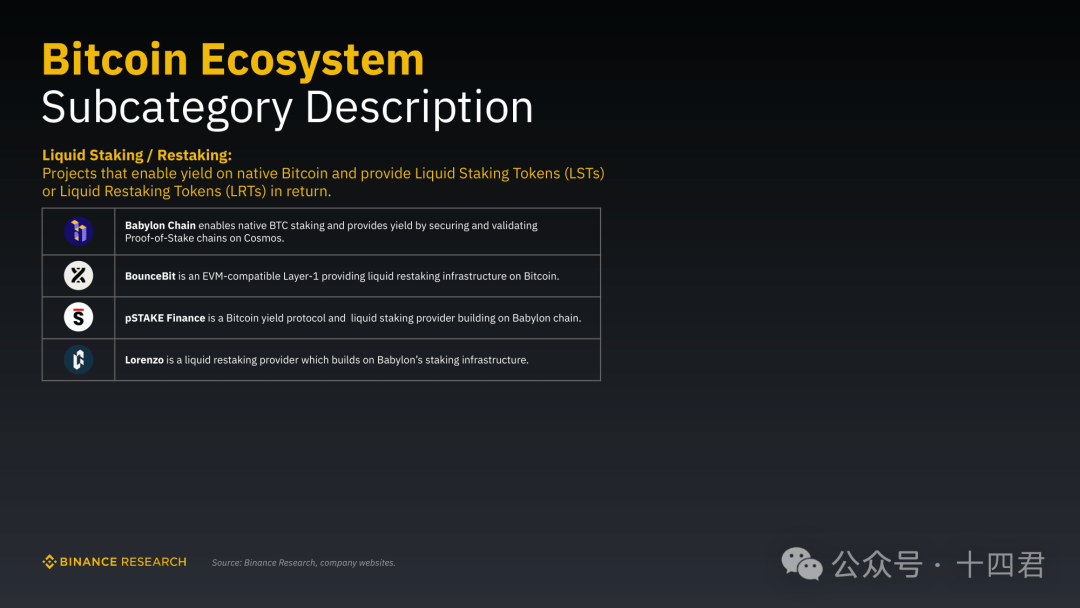

Un récent rapport de Binance Research mentionne quatre protocoles majeurs de BTCFi : Babylon, Bouncebit, PSTAKE Finance et Lorenzo.

4. pSTAKE Finance sur Bitcoin

Depuis 2021, pSTAKE propose des services de staking et de rendement sur plusieurs chaînes. Sur BTC, pSTAKE s’appuie sur Babylon. Ce système n’est pas rejeté par la communauté centrale BTC (contrairement aux inscriptions, très controversées, au point qu’on a envisagé un fork souple pour les supprimer). Cettesolution de staking liquide natif ne transfère pas les BTC vers d’autres chaînes. Il s’agit du mécanisme destaking distant (Remote Staking) de Babylon, qui consiste à staker sur la chaîne Bitcoin tout en transférant l’effet de sécurité du BTC vers d’autres chaînes, afin de valoriser davantage les actifs BTC.

Ce protocole de partage bidirectionnel de la sécurité fournit à la fois une validation sécurisée aux chaînes POS et génère des revenus pour les détenteurs de BTC participants.

Mais comment Babylon y parvient-il, et qu’est exactement pSTAKE sur cette base ?

4.1 Le socle du rendement liquide de pSTAKE : le protocole de staking traditionnel de Babylon

Babylon n’est pas très complexe. C’est un protocole de partage de sécurité Bitcoin composé de trois modules clés : contrat de staking BTC, système de signatures extractibles à usage unique (EOTS), et protocole d’horodatage BTC.

Le contrat de staking est un script BTC utilisant deux opcodes principaux :

-

OP_CHECKSEQUENCEVERIFY : permet un verrou temporel relatif. La sortie de transaction ne peut être dépensée qu’après expiration du délai.

-

OP_CHECKTEMPLATEVERIFY : impose des conditions à la dépense de la sortie, par exemple, forcer un transfert vers une adresse spécifique ou rebinder des entrées.

En combinant ces deux éléments, l’utilisateur n’a que deux options : staking normal (déverrouillage à échéance) ou comportement malveillant (confiscation des actifs).

La confiscation repose sur lesystème EOTS (Extractable one-time signatures). En plus de participer aux activités de production de blocs sur la chaîne POS, l’utilisateur doit accomplir un tour de signature EOTS sur Babylon.

Le mécanisme cryptographique est le suivant : si un signataire utilise sa clé privée pour signer un seul message, celle-ci reste sécurisée. Mais s’il signe deux messages différents avec la même clé, le système Babylon peut comparer les signatures, extraire la clé privée, puis brûler les actifs BTC mis en jeu (qui sont encore verrouillés dans le contrat BTC). Au moment du retrait, l’utilisateur doit alors rivaliser en vitesse avec Babylon. Comme un bloc BTC est produit toutes les 10 minutes, il est fort probable que la tentative soit détectée, et que tous les actifs soient brûlés en tant que frais de transaction, prioritairement inclus dans un bloc.

Référence :《"Oops, I did it again" – Security of One-Time Signatures under Two-Message Attacks》

Le protocole d’horodatage BTC est également une conception ingénieuse, destinée à prévenir les attaques de type « longest chain » sur les systèmes POS. Il publie les horodatages d’événements d’autres blockchains sur Bitcoin, leur permettant de bénéficier de la sécurité du timestamp BTC. Étant donné la haute sécurité de Bitcoin, chaque nouveau bloc doit avoir un horodatage supérieur à la moyenne des six blocs précédents.

Ces mécanismes de staking de Babylon sont modulaires et faciles à réutiliser, créant ainsi une opportunité de collaboration avec pSTAKE.

4.2 Qu’est-ce que le staking liquide Bitcoin de pSTAKE ?

pSTAKE est un protocole de staking liquide dont le mécanisme ressemble à celui de Babylon. Il opère dans l’écosystème POS (preuve d’enjeu) et se distingue par sa capacité à permettre aux utilisateurs de staker leurs actifs cryptographiques tout en conservant leur liquidité. Son fonctionnement rappelle celui de sETH sur Lido.

La différence majeure entre staking liquide et staking traditionnel réside dans laliquidité.

Dans le staking traditionnel, lorsque l’utilisateur bloque ses jetons dans un protocole POS pour renforcer la sécurité économique, il perd toute liquidité : ses jetons sont verrouillés et indisponibles ailleurs. C’est la situation actuelle de Babylon, qui privilégie la sécurité.

Le staking liquide résout ce dilemme en permettant aux stakers de conserver la liquidité de leurs actifs et de les utiliser ailleurs.

Concrètement, lorsqu’un utilisateur dépose des actifs sur BTC, un jeton de staking liquide (LST) est frappé sur la chaîne POS. L’utilisateur peut ensuite librement échanger ou utiliser ce LST sur d’autres plateformes DeFi, et le convertir à tout moment en actif sous-jacent.

D’où vient le rendement ?

-

L’utilisateur dépose d’abord ses BTC sur pSTAKE, qui les staking ensuite via Babylon et redistribue les revenus obtenus.

-

Au moment du dépôt, pSTAKE émet un jeton de liquidité (pToken) à l’utilisateur, qu’il peut utiliser librement, comme le sETH de Lido.

-

Quand l’utilisateur souhaite récupérer ses BTC, il suffit de brûler le pToken sur l’application pSTAKE. Les récompenses cessent alors, et les BTC sont récupérés depuis le pool d’échange de liquidité.

Les BTC mis en jeu via pSTAKE sont gérés par des fournisseurs de services MPC comme Cobo, tout comme Merlin.

Le résultat final est un système à double jeton : les pTOKENs représentent les actifs non mis en jeu, utilisables librement dans la DeFi, tandis que les stkTOKENs représentent les actifs en cours de staking, accumulant les récompenses.

4.3 Conclusion

pSTAKE dispose d’une solide expérience en gestion d’actifs et de plusieurs audits de sécurité de contrats. Sa collaboration avec Babylon renforce davantage cette position :

-

Amélioration de la liquidité : en s’associant à Babylon, une plateforme spécialisée dans l’optimisation de l’efficacité des actifs via des technologies blockchain avancées, pSTAKE peut encore mieux optimiser et étendre la liquidité.

-

Potentiel accru de rendement : l’expertise technique de Babylon pourrait offrir davantage d’opportunités de valorisation aux actifs stakés via pSTAKE. Grâce au réseau Babylon, ces actifs pourraient accéder à un éventail plus large de protocoles DeFi et stratégies de rendement, incluant des algorithmes de trading complexes ou des pools de liquidité à haut rendement. Cela offre non seulement plus de choix d’investissement, mais augmente aussi potentiellement le taux de retour global.

-

Renforcement de la sécurité et conformité : la collaboration avec Babylon apporte des avantages supplémentaires en sécurité et conformité. La haute sécurité de gestion d’actifs de Babylon, combinée au soutien de prestataires MPC comme CoBo, renforce davantage le système et assure la fiabilité des rendements.

En résumé, grâce à la solution de liquidité pSTAKE sur Bitcoin, les détenteurs de BTC peuvent staker leurs actifs. Le rendement provient des services de Babylon, et un jeton de liquidité est distribué pour maintenir la liquidité des utilisateurs.

Actuellement, pSTAKE n’a pas encore lancé sa version finale. Toutes les expériences se font uniquement sur testnet. De nombreux mécanismes de gestion d’actifs et d’amplification des rendements n’ont pas encore été publiés, et aucune donnée de TVL n’est disponible.

Cependant, le soutien de Binance Labs attire mon attention, car Binance investit massivement dans les mécanismes de staking et comprend bien que les utilisateurs recherchent avant tout des fonctionnalités financières — le besoin le plus concret de l’industrie blockchain.

Enfin, laisser dormir des milliers de milliards de dollars en BTC n’est pas viable à long terme.

Pour conclure sur la sécurité, priorité absolue du BTC : aujourd’hui, des fournisseurs MPC comme CoBo sont déjà largement compris et acceptés par les utilisateurs, notamment via des projets comme Merlin. Plutôt que d’attendre plusieurs années pour BITVM et la confiance de type ZK, autant profiter du présent avec un système OP (optimiste), où la certitude des rendements de base garantit la sécurité de la gestion d’actifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News