Or numérique contre ordinateur mondial : comparaison des ETF au comptant sur le bitcoin et l’Ethereum

TechFlow SélectionTechFlow Sélection

Or numérique contre ordinateur mondial : comparaison des ETF au comptant sur le bitcoin et l’Ethereum

Quelle marge de hausse un ETF Ethereum peut-il offrir ?

Rédaction : Andrew Kang

Traduction : J1N, Techub News

L'approbation des ETF Bitcoin au comptant a ouvert la porte du marché cryptographique à de nombreux nouveaux acheteurs, leur permettant d’ajuster leurs portefeuilles avec du Bitcoin. Toutefois, l'impact de l'approbation des ETF Ethereum au comptant est nettement moins évident.

Lorsque BlackRock a déposé sa demande pour un ETF Bitcoin au comptant, j’étais fortement haussier sur le prix du Bitcoin, qui s’échangeait alors à 25 000 dollars. Depuis, le rendement du Bitcoin atteint un facteur 2,6, contre 2,1 pour Ethereum. Depuis le creux du cycle, les deux actifs affichent un rendement de 4 fois. Alors, quelle marge de progression un ETF Ethereum pourrait-il offrir ? Je pense que, sauf si Ethereum parvient à développer un nouveau modèle améliorant sa situation économique, il n’y aura guère de potentiel à la hausse.

Le 19 juin 2023, je déclarais ⎡le taux d’approbation de la demande d’ETF Bitcoin au comptant de BlackRock atteint 99,8 %, c’est la nouvelle la plus positive que nous ayons entendue récemment, et cela pourrait ouvrir les vannes à des flux de centaines de milliards de dollars. Pourtant, le prix du Bitcoin n’a augmenté que de 6 %, une performance bien en dessous des attentes⎦.

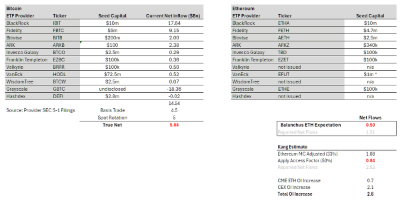

Analyse des flux

Globalement, bien que les ETF Bitcoin au comptant aient accumulé 50 milliards de dollars de masse sous gestion (AUM), en excluant les AUM préexistants de GBTC ainsi que les remplacements (vente de contrats à terme ou achat au comptant vers achat via ETF au comptant) pour analyser les entrées nettes depuis leur lancement, on obtient 14,5 milliards de dollars de flux nets. Cependant, ces flux ne sont pas tous réels, car plusieurs types de flux delta neutre doivent être pris en compte, notamment les arbitrages de base (vente de contrats à terme, achat via ETF au comptant) et les ventes au comptant suivies d’achats via ETF au comptant. En examinant les données du CME et l’analyse des détenteurs d’ETF, j’estime qu’environ 4,5 milliards de dollars de flux nets proviennent d’arbitrages de base. Des experts en ETF indiquent également que de grands détenteurs comme BlockOne ont converti une grande partie de leurs Bitcoins au comptant en parts d’ETF au comptant, soit environ 5 milliards de dollars. Après déduction de ces flux, les achats nets réels via les ETF Bitcoin au comptant s’élèvent à 5 milliards de dollars.

À partir de là, nous pouvons extrapoler simplement ce que pourrait être le flux pour Ethereum. L’analyste ETF de Bloomberg, @EricBalchunas, estime que le flux pour Ethereum serait environ 10 % de celui du Bitcoin. Cela représenterait 500 millions de dollars d’achats nets réels sur six mois, contre 1,5 milliard de dollars de flux nets rapportés. Même si la précision des prévisions de @EricBalchunas n’est pas infaillible, je crois qu’il reflète bien l’attitude générale des institutions financières traditionnelles.

Personnellement, je pense que le flux pour Ethereum pourrait atteindre 15 % de celui du Bitcoin. À partir des 5 milliards de dollars d’achats nets réels pour Bitcoin mentionnés ci-dessus, en ajustant selon la capitalisation d’Ethereum (33 % de celle du Bitcoin) et un « coefficient d’accès » de 0,5, on obtient 840 millions de dollars d’achats nets réels et 2,52 milliards de dollars de flux nets rapportés. Certains arguments plausibles indiquent que la prime d’ETHE (ETF à terme Ethereum de Grayscale) est moindre comparée à GBTC, donc dans un scénario optimiste, on pourrait atteindre 1,5 milliard de dollars d’achats nets réels et 4,5 milliards de dollars de flux nets rapportés. Cela représenterait environ 30 % du flux du Bitcoin.

Dans tous les cas, les 1,5 milliard de dollars d’achats nets réels estimés pour les ETF Ethereum au comptant restent bien inférieurs aux 2,8 milliards de dollars déjà entrés sur les produits dérivés Ethereum, sans même compter les achats anticipatifs au comptant (positions prises en anticipation d’une hausse). Cela signifie que les flux antérieurs au lancement des ETF Ethereum au comptant ont déjà dépassé les flux attendus après leur arrivée, impliquant que le prix d’Ethereum est largement anticipé par le marché.

« Coefficient d’accès » : ajustement basé sur la liquidité offerte par les ETF, tenant compte des différences dans les bases de détenteurs. Le Bitcoin bénéficie clairement plus que l’Ethereum, car il est perçu comme un actif macroéconomique attrayant pour les institutions confrontées à des problèmes d’accès (fonds spéculatifs macro, fonds de pension, dotations, fonds souverains), tandis qu’Ethereum ressemble davantage à un actif technologique, plus attractif pour les VC, fonds cryptos, experts techniques et particuliers, dont l’accès aux cryptomonnaies est moins limité. La valeur de 50 % provient de la comparaison entre les ratios OI (Open Interest) sur CME par rapport à la capitalisation, entre Ethereum et Bitcoin.

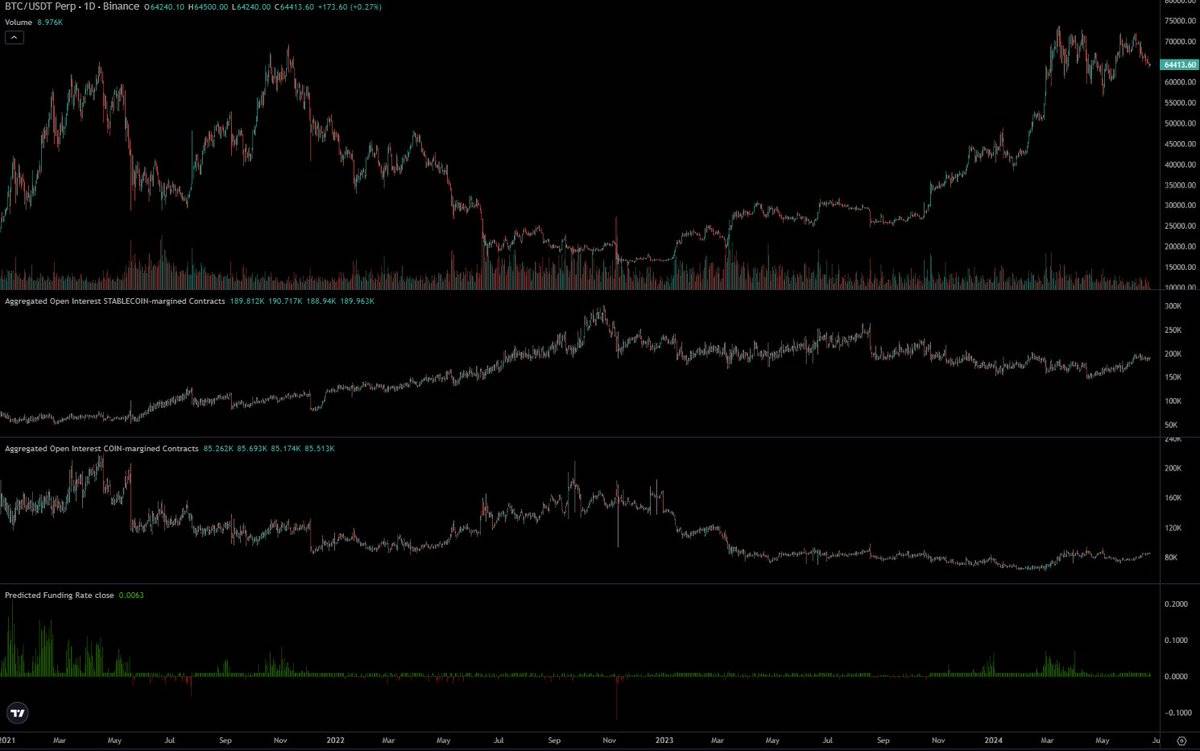

En consultant les données du CME, avant le lancement des ETF Ethereum au comptant, l’OI d’Ethereum était nettement inférieur à celui du Bitcoin — environ 0,3 % de l’offre totale contre 0,6 % pour Bitcoin. Au départ, j’ai pensé que cela signalait une phase précoce, mais on peut aussi y voir le signe d’un manque d’intérêt des capitaux traditionnels pour un ETF Ethereum. Les traders de Wall Street privilégient clairement les ETF Bitcoin au comptant ; ils disposent souvent d’informations privilégiées. S’ils n’utilisent pas la même stratégie avec Ethereum, cela doit avoir une bonne raison, probablement liée à une information insuffisante sur la liquidité d’Ethereum.

Comment 5 milliards de dollars ont-ils fait passer le Bitcoin de 40 000 à 65 000 dollars ?

La réponse la plus claire est que 5 milliards de dollars seuls n’y suffisent pas. Il existe de nombreux autres acheteurs sur le marché au comptant. Le Bitcoin est un actif reconnu mondialement comme composante essentielle d’un portefeuille, détenue long terme par de grandes institutions telles que Saylor, Tether, des family offices ou des investisseurs fortunés. Bien qu’Ethereum dispose aussi de grands détenteurs institutionnels, leur ampleur me semble moindre que pour Bitcoin.

Rappelons que, avant l’apparition des ETF Bitcoin au comptant, le Bitcoin avait déjà atteint un sommet historique de 69 000 dollars, avec une capitalisation dépassant 1,2 billion de dollars. De nombreux acteurs du marché, institutions incluses, détenaient déjà massivement des cryptomonnaies au comptant. Coinbase gérait 193 milliards de dollars, dont 100 milliards provenant d'autres institutions. En 2021, Bitgo annonçait 60 milliards de dollars d’AUC, Binance plus de 100 milliards. Six mois après le lancement des ETF Bitcoin au comptant, ceux-ci détenaient 4 % de l’offre totale de Bitcoin.

Le 12 février, j’avais publié un fil sur Twitter concernant l’échelle du marché crypto : ⎡J’estime que la demande annuelle haussière pour Bitcoin sera cette année supérieure à 400-1300 milliards de dollars. L’un des pièges les plus courants chez les investisseurs crypto est de sous-estimer la richesse mondiale, les revenus, la liquidité disponible et leur impact potentiel sur les cryptomonnaies. Nous entendons souvent parler des capitalisations de l’or, des actions ou de l’immobilier, ce qui fait que les cryptos passent inaperçues pour beaucoup. Beaucoup d’acteurs du secteur restent enfermés dans leur bulle, mais plus vous voyagez, rencontrez d’autres entrepreneurs ou personnes fortunées, plus vous prenez conscience de l’ampleur inimaginable des liquidités disponibles, dont une partie peut migrer vers le Bitcoin ou d’autres cryptomonnaies.

Permettez-moi d’illustrer cela par une estimation rapide. Le revenu moyen d’un foyer américain est de 105 000 dollars. Avec 124 millions de foyers aux États-Unis, cela donne un revenu total annuel de 13 000 milliards de dollars. Les États-Unis représentent 25 % du PIB mondial, donc le revenu global est d’environ 52 000 milliards de dollars. Le taux de détention moyen de cryptomonnaies dans le monde est de 10 %. Aux États-Unis, il est de 15 %, jusqu’à 25-30 % aux Émirats arabes unis. Si les détenteurs de cryptos allouaient seulement 1 % de leurs revenus annuels, cela représenterait 52 milliards de dollars par an dépensés en BTC, soit 150 millions par jour⎦.

Au moment du lancement des ETF Bitcoin au comptant, MSTR (MicroStrategy) et Tether ont acheté des milliards de dollars de Bitcoin, tout comme de nombreux investisseurs entrant alors sur le marché à des coûts bas. À l’époque, on pensait largement que l’approbation des ETF Bitcoin au comptant marquait un signal de vente. Ainsi, des positions à court, moyen et long terme, représentant des milliards de dollars, ont été vendues et devront être rachetées. Plus important encore, une fois qu’un flux substantiel via les ETF Bitcoin au comptant s’installe, les vendeurs à découvert devront couvrir leurs positions. Avant le lancement des ETF Bitcoin au comptant, les OI avaient en réalité diminué, ce qui est fou.

La position d’Ethereum face à ses ETF au comptant est très différente. Le prix d’Ethereum est aujourd’hui 4 fois supérieur à son creux avant le lancement des ETF au comptant, contre 2,75 fois pour Bitcoin. Les OI sur les CEX natifs crypto ont augmenté de 2,1 milliards de dollars, plaçant les OI près de leurs niveaux ATH (All-Time High). Le marché est efficace. Bien sûr, de nombreux acteurs natifs du secteur crypto, voyant le succès des ETF Bitcoin au comptant, espèrent la même chose pour Ethereum et ont pris position en conséquence.

Personnellement, je pense que les attentes des natifs crypto sont exagérées et déconnectées des véritables préférences des marchés financiers traditionnels. Cela conduit les personnes profondément immergées dans l’écosystème crypto à surestimer psychologiquement et quantitativement la place d’Ethereum. En réalité, pour de nombreux grands groupes capitalistiques non natifs crypto, la part d’Ethereum dans leurs portefeuilles stratégiques reste bien moindre.

L’un des arguments les plus courants dans la finance traditionnelle présente Ethereum comme un « actif technologique » : ordinateur mondial, boutique d’applications Web3, couche de règlement pour la finance décentralisée, etc. C’est un bon argument marketing, que j’ai moi-même cru lors du dernier cycle. Mais quand on examine les revenus réels, cela devient difficile à justifier.

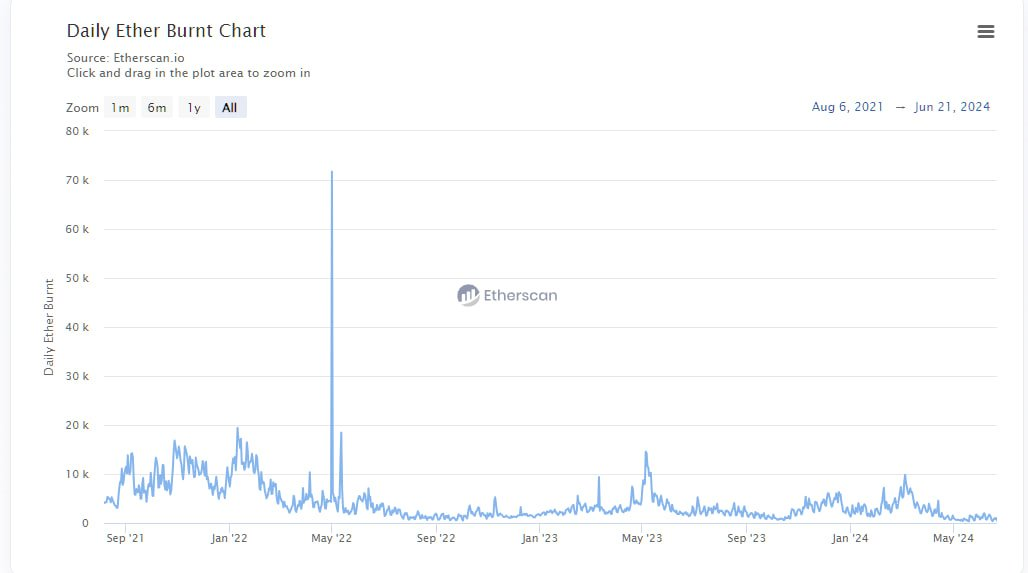

Durant le dernier cycle, on pouvait souligner la croissance des frais, pointer que DeFi et les NFT généreraient davantage de frais, de cash-flow, et défendre une valorisation technologique similaire à celle des actions tech. Mais durant ce cycle, la quantification des frais joue en sens inverse. La plupart des graphiques montrent une stagnation ou une décroissance. Ethereum est une machine à retirer de l’argent : avec seulement 30 jours de revenus annuels, elle génère 1,5 milliard de dollars, soit un ratio cours/bénéfice de 300, et un PER ajusté à l’inflation négatif. Comment un analyste pourrait-il justifier ce prix devant son patron de family office ou de fonds macro ?

Je m’attends même à ce que les premières semaines voient peu de flux fugazi (volume élevé qui ne correspond pas à de vrais flux de capitaux). Deux raisons à cela. Premièrement, l’approbation des ETF Ethereum au comptant a été inattendue, les émetteurs n’ont eu que peu de temps pour convaincre les grands détenteurs de convertir leurs Ether en ETF au comptant. Deuxièmement, l’incitation à convertir est moindre, car ils devraient renoncer au staking ou aux rendements générés par l’Ether dans DeFi. Notez toutefois que le taux de staking d’Ethereum n’est actuellement que de 25 %.

Est-ce que cela signifie qu’Ethereum va tendre vers zéro ? Bien sûr que non. À un certain prix, il deviendra une affaire intéressante. Et quand le Bitcoin augmentera à l’avenir, Ethereum ne suivra pas nécessairement. Avant le lancement des ETF au comptant, je prévoyais qu’Ethereum évoluerait entre 3 000 et 3 800 dollars. Après leur lancement, mon attente est désormais entre 2 400 et 3 000 dollars. Toutefois, si le Bitcoin atteint 100 000 dollars au cours du T4 2024 ou du T1 2025, cela pourrait propulser Ethereum au-delà de son ATH, bien qu’il retombe ensuite. À long terme, certains développements sont prometteurs : il faut croire que BlackRock et Fink travaillent activement à construire des infrastructures financières sur blockchain et à tokeniser davantage d’actifs. Combien cela apportera-t-il concrètement à Ethereum, et quand, reste incertain.

Je prévois que le ratio Ethereum/Bitcoin continuera sa tendance baissière, évoluant entre 0,035 et 0,06 au cours de l’année à venir. Bien que notre échantillon soit petit, nous observons bel et bien que, chaque cycle, le sommet du ratio Ethereum/Bitcoin est plus bas que le précédent. Ce constat ne devrait donc pas surprendre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News