Nouvel article d'Andrew Kang : Pourquoi je pense qu'Ethereum ne pourra pas reproduire le succès de l'ETF Bitcoin ?

TechFlow SélectionTechFlow Sélection

Nouvel article d'Andrew Kang : Pourquoi je pense qu'Ethereum ne pourra pas reproduire le succès de l'ETF Bitcoin ?

Après le lancement de l'ETF, le prix du ETH devrait être compris entre 2400 et 3000 dollars américains.

Auteur : Andrew Kang

Traduction : TechFlow

Les ETF Bitcoin ont ouvert la porte à de nombreux nouveaux acheteurs souhaitant inclure du bitcoin dans leurs portefeuilles. L'impact des ETF Ethereum est en revanche beaucoup moins évident.

Lorsque Blackrock a déposé sa demande d'ETF, le prix du bitcoin était de 25 000 dollars. J'étais alors très optimiste sur le BTC, et aujourd'hui, le rendement du bitcoin atteint un facteur 2,6, contre 2,1 pour l'ETH. Depuis le creux du cycle, le BTC affiche un rendement de 4,0 fois, tout comme l'ETH. Alors, quelle hausse peut-on attendre d’un ETF ETH ? Je pense pas grand-chose, à moins qu'Ethereum développe une voie convaincante pour améliorer son économie.

(Voir le fil Twitter)

Analyse des flux

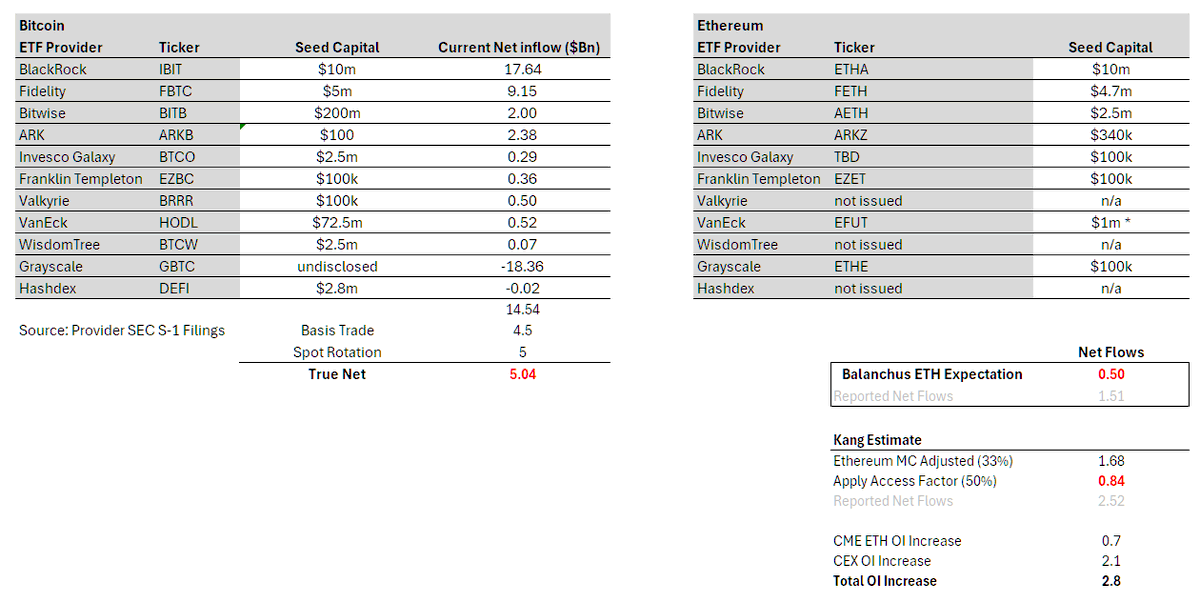

Les ETF Bitcoin ont accumulé au total 50 milliards de dollars de masse sous gestion (AUM), un chiffre impressionnant. Toutefois, si l’on détaille les flux nets depuis le lancement des ETF BTC, en excluant l’AUM existant de GBTC et les roulements, les flux nets s’élèvent à 14,5 milliards de dollars. Cependant, ce n’est pas vraiment de l’argent nouveau entrant, car il faut tenir compte des flux delta neutres, c’est-à-dire les opérations de base (vente de contrats à terme, achat d’ETF au comptant) et les roulements au comptant. Selon les données du CME et l’analyse des détenteurs d’ETF, j'estime qu’environ 4,5 milliards de dollars de flux nets sont attribuables aux opérations de base. Les experts en ETF indiquent que de gros détenteurs comme BlockOne ont également converti une grande partie de leur BTC au comptant en ETF – environ 5 milliards de dollars selon une estimation approximative. En déduisant ces flux, on arrive à un véritable achat net réel via les ETF Bitcoin de 5 milliards de dollars.

À partir de là, nous pouvons extrapoler simplement vers Ethereum. @EricBalchunas estime que les flux pour Ethereum pourraient représenter environ 10 % de ceux du BTC. Cela donne un flux net réel d’achat de 500 millions de dollars sur six mois, contre un flux net déclaré de 1,5 milliard de dollars. Même si Balchunas présente un biais pessimiste ou peu enthousiaste quant à l’intérêt pour un ETF ETH, je crois que cette attitude reflète fidèlement l'intérêt plus large du monde de la finance traditionnelle.

Personnellement, mon hypothèse de base est de 15 %. À partir des 5 milliards de dollars de flux nets réels du BTC, ajustés par la capitalisation d’Ethereum (33 % de celle du BTC) et un coefficient d’accès* de 0,5, nous obtenons 840 millions de dollars de flux nets réels et 2,52 milliards de dollars de flux nets déclarés. Il existe des arguments raisonnables selon lesquels ETHE a subi moins de roulements que GBTC ; dans un scénario optimiste, j'estime donc les flux nets réels à 1,5 milliard de dollars et les flux nets déclarés à 4,5 milliards de dollars. Cela représente environ 30 % du volume de flux du BTC.

Dans tous les cas, les véritables flux nets d’achat sont largement inférieurs aux flux dérivés préexistants autour de l’ETF (2,8 milliards de dollars), sans même compter les flux au comptant. Cela signifie que la valorisation de l’ETF dépasse déjà la réalité du marché.

*Le coefficient d'accès ajuste les flux d'ETF car le BTC bénéficie davantage que l'ETH grâce à sa base de détenteurs différente. Par exemple, le BTC est un actif macroéconomique plus attractif pour les institutions confrontées à des problèmes d'accès – fonds macro, caisses de retraite, fondations, fonds souverains – tandis que l'ETH ressemble davantage à un actif technologique, attirant plutôt les sociétés de capital-risque, les fonds crypto, les experts techniques et les particuliers, qui ont moins de restrictions d'accès aux cryptomonnaies. En comparant le ratio OI (open interest) CME / capitalisation entre ETH et BTC, on obtient environ 50 %.

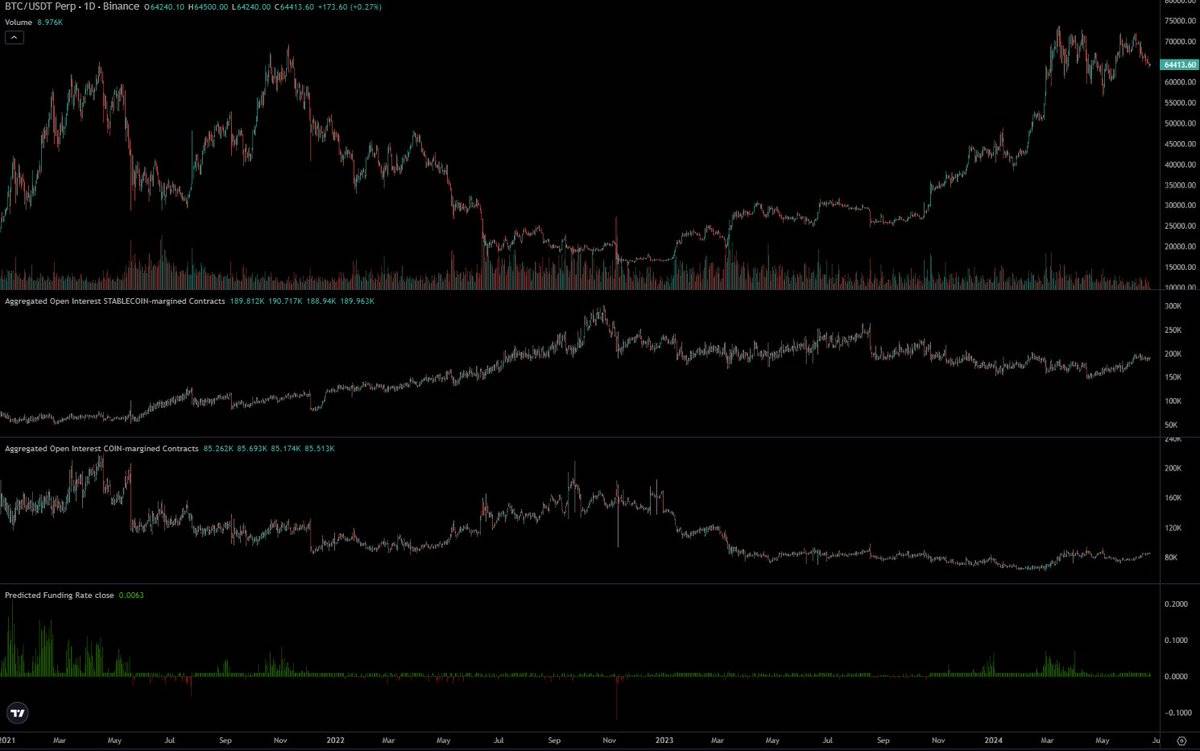

D’après les données du CME, avant le lancement des ETF, l’OI d’ETH était nettement inférieure à celui du BTC. L’OI représentait environ 0,30 % de l’offre, contre 0,6 % pour le BTC. Au départ, j’ai pensé que cela montrait une certaine « précocité », mais on peut aussi y voir le reflet d’un manque d’intérêt des traders expérimentés pour un ETF ETH. Les traders du marché ont réalisé une excellente opération sur le BTC, et ils disposent souvent d’une information privilégiée ; s’ils ne reproduisent pas cette stratégie sur l’ETH, il doit y avoir une bonne raison, ce qui pourrait indiquer une faiblesse dans l’intelligence de marché.

Comment 5 milliards de dollars ont-ils fait passer le BTC de 40 000 à 65 000 dollars ?

La réponse courte est : ils ne l’ont pas fait. Il y avait de nombreux autres acheteurs sur le marché au comptant. Le bitcoin est un actif véritablement validé à l’échelle mondiale, une composante majeure des portefeuilles d’investissement, et dispose de nombreux accumulateurs structurels – Saylor, Tether, family offices, particuliers fortunés, etc. L’ETH possède aussi quelques accumulateurs structurels, mais je pense qu’ils sont en nombre moindre par rapport au BTC.

N’oubliez pas qu’avant l’apparition des ETF, la détention de bitcoin avait déjà atteint 69 000 dollars / 1,2 trillion+ BTC. De nombreux participants au marché / institutions détenaient déjà d’importantes quantités de cryptomonnaies au comptant. Coinbase gérait 193 milliards de dollars d’actifs, dont 100 milliards provenaient de ses clients institutionnels. En 2021, Bitgo signalait 60 milliards de dollars d’AUC, Binance détenait plus de 100 milliards de dollars en custody. Six mois après le lancement, les ETF détenaient 4 % de l’offre totale de BTC – ce qui est significatif, mais ne représente qu’une partie de la demande.

(Voir le fil Twitter)

Entre MSTR et Tether, des milliards de dollars supplémentaires ont été injectés, mais surtout, les positions entrantes étaient insuffisantes. À l’époque, circulait l’idée populaire selon laquelle l’approbation de l’ETF serait un événement de type « vendre la nouvelle » / sommet du marché. Ainsi, des milliards de ventes à court, moyen et long terme basées sur la dynamique des prix ont dû être rachetées (effet multiplicateur de flux x2). En outre, une fois que les flux d’ETF ont commencé à augmenter fortement, les vendeurs à découvert ont également dû couvrir leurs positions. Après le début de la phase de lancement, les positions ouvertes ont en réalité diminué – ce qui est incroyable.

La positionnement pour l’ETF ETH est radicalement différent. Le prix de l’ETH est 4 fois supérieur à son niveau bas, tandis que le BTC est à 2,75 fois son prix avant le lancement. Les OI des CEX natifs crypto ont augmenté de 2,1 milliards de dollars, plaçant les positions proches des niveaux ATH. Le marché est (semi) efficace. Bien sûr, de nombreux acteurs natifs de la crypto, voyant le succès de l’ETF BTC, espèrent la même chose pour l’ETH et se sont positionnés en conséquence.

Je pense personnellement que les attentes des natifs de la crypto sont exagérées et déconnectées des véritables préférences des investisseurs institutionnels. Ceux qui sont profondément ancrés dans l’écosystème crypto ont naturellement une reconnaissance et une capacité d’achat relativement élevées pour Ethereum. En réalité, le taux d’adoption d’Ethereum comme allocation principale dans les portefeuilles de capitaux non natifs reste beaucoup plus faible.

L'un des arguments marketing les plus courants auprès des traders consiste à présenter Ethereum comme un « actif technologique » : ordinateur mondial, magasin d'applications Web3, couche de règlement pour la finance décentralisée, etc. C’est un bon argumentaire, j’y ai cru lors des cycles précédents, mais face aux chiffres concrets, cela devient difficile à défendre.

Lors du dernier cycle, on pouvait souligner la croissance des frais, pointer du doigt que DeFi et les NFT allaient générer davantage de frais et de flux de trésorerie, et proposer un cas d’investissement technologique convaincant, similaire aux actions tech. Mais durant ce cycle, la quantification des frais joue en sens inverse. La plupart des graphiques montrent une stagnation ou une baisse. Ethereum est une « machine à retirer de l’argent », mais avec un revenu annualisé sur 30 jours de 1,5 milliard de dollars, un ratio PS de 300, et un bénéfice ajusté de l’inflation / ratio PE négatif, comment un analyste peut-il justifier ce prix auprès du family office de son père ou du responsable de son fonds macro ?

J’anticipe même que les premières semaines verront des flux fugazi (delta neutres) relativement faibles, pour deux raisons. Premièrement, l’approbation a été inattendue, les émetteurs n’ayant pas eu assez de temps pour convaincre les grands détenteurs de convertir leur ETH en forme ETF. Deuxièmement, cette conversion est moins attrayante pour les détenteurs, car elle implique de renoncer aux gains liés à la valorisation, à la culture (yield farming) ou à l’utilisation de l’ETH comme mise dans DeFi. Attention toutefois : le taux de mise (staking) n’est que de 25 %.

Est-ce que cela signifie que l’ETH va tendre vers zéro ? Absolument pas. À un certain prix, il sera considéré comme correctement valorisé, et lorsque le BTC augmentera à nouveau, il sera entraîné dans son sillage. Avant le lancement de l’ETF, je prévoyais un cours de l’ETH entre 3 000 et 3 800 dollars. Après le lancement, mon attente est désormais entre 2 400 et 3 000 dollars. Toutefois, si le BTC atteint 100 000 dollars fin 2025 / début 2026, cela pourrait entraîner l’ETH vers un nouveau sommet historique, bien que la paire ETHBTC soit plus faible. À long terme, les perspectives sont prometteuses : il faut croire que Blackrock/Fink travaille activement à intégrer certains parcours financiers sur la blockchain et à tokeniser davantage d’actifs. L’ampleur et le calendrier de la valeur ainsi générée pour l’ETH restent incertains.

Je m'attends à ce que la paire ETHBTC continue de baisser, oscillant entre 0,035 et 0,06 l'année prochaine. Même si notre échantillon est limité, nous observons effectivement que, lors de chaque cycle, le sommet de la paire ETHBTC est plus bas que le précédent – ce qui n’est donc pas surprenant.

Rejoignez la communauté officielle de TechFlow :

Groupe Telegram :

Compte Twitter officiel :

Compte Twitter anglais :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News