La guerre des cryptomonnaies : la pizza du BTC, l'ambition du dollar cryptographique

TechFlow SélectionTechFlow Sélection

La guerre des cryptomonnaies : la pizza du BTC, l'ambition du dollar cryptographique

Quatorze ans plus tard, le prix du BTC a été multiplié par des centaines de millions, mais la pizza est toujours la même pizza.

Rédaction : Armonio, AC capital

Printemps et automne se succèdent depuis quatorze ans. En un clin d'œil, les cypherpunks ont célébré la dix-quatrième Pizza Day mondiale.

Cette fête commémore l’exploit légendaire du pionnier du chiffrement Laszlo Hanyecz, qui acheta deux pizzas avec 10 000 BTC. Ce n’était pas seulement la première transaction de l’histoire des cryptomonnaies, mais aussi la concrétisation de toutes les fonctions monétaires du BTC. Cela signifiait que les monnaies numériques chiffrées faisaient officiellement leur entrée sur la scène historique de la monnaie mondiale. Un tout nouveau marché s’ouvrait lentement aux aventuriers du monde entier.

Quatorze ans plus tard, même si le prix du BTC a été multiplié par plusieurs centaines de millions, la pizza reste une pizza au goût inchangé. Pour échanger du BTC contre une pizza, on doit encore passer par la monnaie fiduciaire (sauf au Salvador et en République centrafricaine). Le consensus autour de la valeur du BTC a beaucoup progressé, mais en matière de consensus d’utilisation, nous piétinons depuis le départ de Satoshi. Le « système de cash électronique pair-à-pair » rêvé par Satoshi reste techniquement possible, mais aucun produit concret n’a vu le jour.

C’est précisément ce ralentissement dans l’adoption pratique du BTC qui a conduit à la situation actuelle : le BTC est entouré de stablecoins et d’autres cryptomonnaies comme XRP. Dans des marchés traditionnels tels que les systèmes bon marché et rapides de virement international ou les monnaies anonymes utilisées sur les marchés noirs, la part du BTC est continuellement grignotée. La monnaie mondiale représente un intérêt colossal : pour l’obtenir, le gouvernement américain, main dans la main avec Wall Street, entend utiliser le marché des paiements numériques créé par le Bitcoin afin d’étendre davantage encore l’hégémonie du dollar.

Avant toute chose, posons une question :

À quel moment précis les organisations cryptographiques ont-elles cessé brusquement d’utiliser le BTC pour payer leurs salaires ? À quel moment les opérations marketing offrant du BTC en airdrop ont-elles été remplacées par des stablecoins libellés en dollars ou des altcoins ?

Au fur et à mesure que la foi dans la crypto s’érode, la logique de liquidité du marché crypto a subi une transformation qualitative. Depuis 2021, combien restent-ils à s’obstiner à considérer le BTC et l’ETH comme unité de compte ? Lorsque le rôle intermédiaire du BTC et de l’ETH dans les transactions est affaibli, et que leur tarification passe sous contrôle de Wall Street, l’évaluation globale des cryptomonnaies tombe encore plus profondément entre les mains des États-Unis.

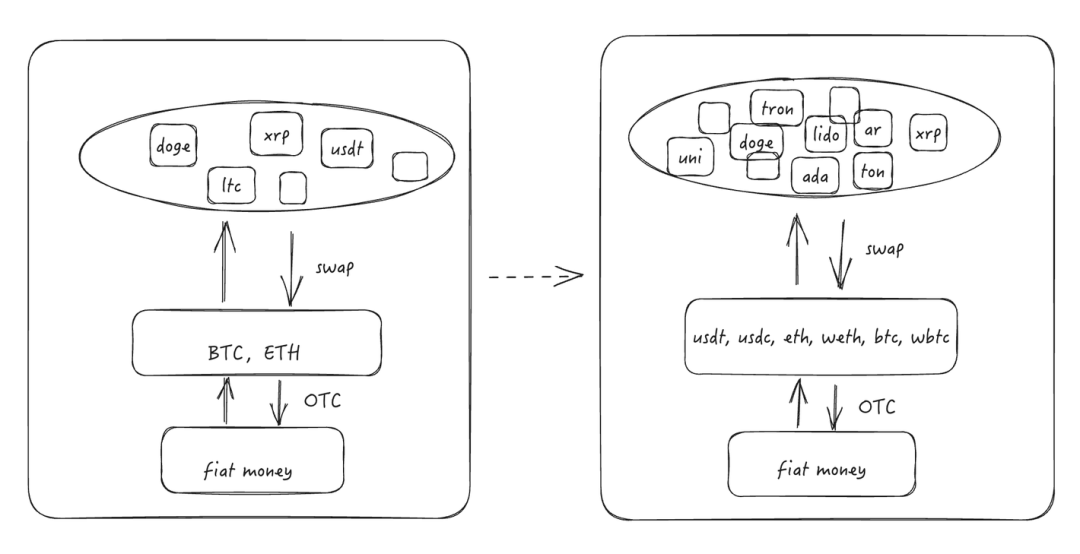

Les stablecoins libellés en dollars ont envahi la fonction d’intermédiaire transactionnel auparavant occupée par le BTC et l’ETH, affaiblissant ainsi la capture de valeur du BTC et de l’ETH.

Sur les bourses décentralisées, le BTC et l’ETH tiennent encore le principal marché :

Mais dans les bourses centralisées, la majorité des paires de trading sont cotées en stablecoins libellés en dollars. Le nombre de paires en stablecoin dépasse largement celles en BTC et ETH. Le pouvoir de fixation des prix des cryptomonnaies commence à être grignoté bien avant que Wall Street enferme le BTC et l’ETH dans des ETF.

Ainsi, ce qui aurait dû être un marché dynamique soutenu par les prix du BTC et de l’ETH devient un simple appendice de l’hégémonie du dollar. Les détenteurs et traders de cryptomonnaies passent du statut de cypherpunks libertaires à celui de simples sources de liquidité court-termistes pour le dollar, devenant malgré eux des soutiens de l’hégémonie monétaire américaine.

La situation actuelle est quelque peu désolante.

Désir : les États-Unis dévorent la finance mondiale

C’est l’appel d’une grande ère cryptographique

Le système blockchain constitue une révolution technologique systémique d’envergure cosmique. Le paiement décentralisé ne se contente pas de reproduire les fonctions d’Alipay, ni de ramener les transferts transfrontaliers de jours à quelques secondes. La naissance de la blockchain a créé un environnement de confiance à moindre coût entre plusieurs parties. Appliquée aux échanges, cette confiance réduit les coûts de transaction ; appliquée aux organisations, elle permettrait de créer de nouvelles structures organisationnelles. Même si les bénéficiaires du vieux monde résistent inutilement, les élites mondiales n’ont jamais renoncé à intégrer la technologie blockchain au système financier traditionnel. La BRI (Banque des règlements internationaux) et la Banque mondiale fournissent régulièrement dans leurs documents des orientations politiques concernant les actifs cryptos et les DCEP.

Dans ce grand mouvement, tous les États souverains émetteurs de monnaie fiduciaire doivent réfléchir à la place que leur monnaie occupera dans ce nouvel environnement monétaire. Le registre blockchain résout le problème de confiance entre les entités financières : c’est la forme monétaire la plus avancée en termes de productivité. L’émission de monnaies numériques basées sur la blockchain devient donc le seul choix possible pour les grandes puissances. La Chine et l’Europe suivent une voie similaire : intégrer la technologie blockchain pour reconstruire un système de paiement et de règlement. À cet égard, la Chine est relativement en avance : elle émet son yuan numérique crypté dans une blockchain privée qu’elle a construite elle-même. La Banque centrale européenne, après deux années d’études, a conclu que son système d’actifs numériques pouvait supporter 40 000 transactions simultanées par seconde, posant ainsi les bases techniques du développement futur de l’euro numérique. En comparaison, les États-Unis adoptent une attitude plus ouverte. Après tout, l’histoire monétaire américaine inclut déjà des périodes où la monnaie était émise par des banques privées. Le gouvernement américain n’exclut donc pas totalement que des entreprises privées émettent un dollar numérique. Ainsi, à ce jour, la taille combinée des stablecoins centralisés et décentralisés dépasse 160 milliards de dollars, assumant désormais la majeure partie de la responsabilité de liquidité des cryptomonnaies mondiales. Bien que le dollar numérique ne soit pas émis par la Réserve fédérale, il n’y a aucun doute quant à sa supériorité sur ses concurrents en termes d’acceptation sur le marché.

Émettre des monnaies fiduciaires cryptées est le moyen le plus efficace et direct de contrer les jetons natifs des cryptomonnaies. C’est une réalité que ni la BRI ni la Banque mondiale n’hésitent à reconnaître.

Non seulement les monnaies seront cryptées, mais aussi les actifs. Une massification de la tokenisation des actifs créera un marché financier mondial intégré, ainsi que des marchés unifiés pour les biens et services. Celui qui réussira à embarquer sur ce train express de la crypto et à conquérir la plus grande part de marché bénéficiera du plus grand avantage économique.

C’est la prospérité des pays émetteurs de monnaie mondiale

Durant la pandémie, la monnaie de base américaine a été largement surexploitée. Le bilan de la Réserve fédérale a doublé après la crise sanitaire. Pour absorber cette masse monétaire excessive, un resserrement budgétaire est inévitable. Autrement, fournir à ces crédits supplémentaires un nouveau marché pourrait soutenir la demande, consolider la confiance dans le dollar et stabiliser sa valorisation.

Le dollar crypté corrode le marché de liquidité crypto. Du point de vue du monde crypto, ce dernier n’est pas seulement une terre libre sans maître, où toute monnaie peut librement rivaliser. Les stablecoins émis par Tether et Circle dominent non seulement respectivement la troisième et sixième place du classement des cryptomonnaies par capitalisation, mais servent également de monnaie d’échange universelle essentielle dans l’univers crypto, disposant du niveau de liquidité le plus élevé. En raison de la forte volatilité du BTC, de l’ETH et d’autres actifs natifs, la communauté crypto considère naturellement les stablecoins libellés en dollars comme un refuge face au risque. Cela pose indéniablement les bases solides d’une conquête financière américaine du monde crypto.

Le dollar crypté ne corrompt pas seulement la liquidité du BTC et de l’ETH dans l’univers crypto. Ce dernier, en effet, traverse tous les marchés financiers traditionnels à travers le monde. Son caractère décentralisé rend difficile son encadrement par les pouvoirs traditionnels. Ainsi, la finance crypto ne côtoie pas seulement les marchés nationaux, mais s’y intègre déjà profondément. Comme le souligne un rapport de la Banque mondiale, les cryptomonnaies imposent des exigences accrues en matière de régulation. En raison de la réglementation et de la demande, les cryptomonnaies sont particulièrement populaires dans les pays émergents et pauvres. Dans des régions telles que la Turquie ou le Zimbabwe, où la confiance dans la monnaie locale s’est effondrée, les monnaies numériques, y compris les stablecoins en dollars, sont déjà entrées dans la circulation. On trouve partout en Turquie des bornes OTC pour les cryptomonnaies.

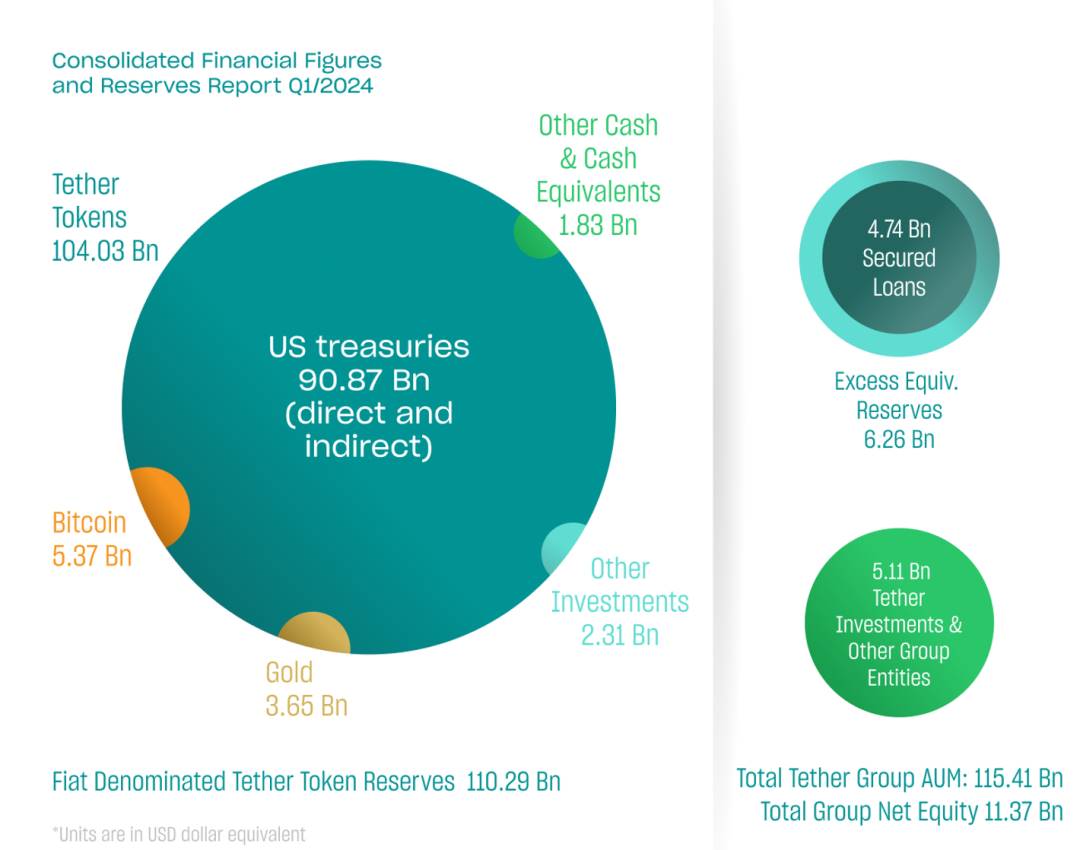

« Corrosion » signifie ici d’immenses intérêts. Derrière chaque stablecoin centralisé, près de 90 % des actifs sont constitués d’obligations américaines.

Chez USDC, plus de 90 % des actifs sont gérés par BlackRock via un fonds monétaire dont les actifs sont uniquement des obligations américaines ou des titres de pension sur obligations américaines.

Derrière chaque stablecoin centralisé en dollars se trouvent 0,9 dollar d’obligations américaines. Les stablecoins en dollars offrent au monde crypto une meilleure mesure de valeur et un meilleur intermédiaire d’échange. En retour, la demande de liquidité du monde crypto apporte aux obligations américaines un mécanisme de capture de valeur – ou de soutien de valeur – que tout économiste de jetons pourrait rêver.

C’est le ticket-repas de Wall Street

Il faut savoir que le prédécesseur de la Réserve fédérale était un cartel de banques commerciales. Au début de la Fed, le droit d’émission monétaire oscillait entre les banques commerciales centrales et le gouvernement. La plupart des institutions financières font faillite par manque de liquidité. Posséder son propre tuyau garantit la prospérité de son propre champ, quel que soit le climat. Voilà pourquoi Wall Street continue de piller les marchés mondiaux. Mais garder le pouvoir de crédit entre les mains du gouvernement, est-ce vraiment aussi agréable que de le tenir soi-même ? Aujourd’hui, les principaux stablecoins centralisés transforment des billets commerciaux ou des parts de fonds monétaires en dollars. Prenons l’exemple de l’USDC : seulement 10 % des réserves sont en espèces, le reste étant des actifs placés sur le marché monétaire géré par BlackRock.

Cette capacité à transformer directement des actifs en liquidités, c’est véritablement transformer la pierre en or. Avant, seul le FED avait ce pouvoir. Désormais, quiconque devient émetteur de stablecoin peut partager le seigneurage lié à l’offre de crédit aux nouveaux marchés.

En outre, posséder le robinet, c’est disposer d’un stock illimité de munitions pour acheter au plus bas.

La tokenisation de la finance dessine lentement un vaste tableau : c’est une révolution du secteur financier.

Actuellement, les RWA (Real World Assets) permettent de porter des actifs réels sur la blockchain. Cela permet non seulement de vendre à moindre coût des actifs en dollars à l’échelle mondiale, élargissant ainsi le marché acheteur, mais aussi d’exporter les services financiers avantageux des États-Unis vers le monde entier. Jusqu’à présent, les investisseurs mondiaux doivent passer par des courtiers intermédiaires pour accéder aux marchés américains. Après avoir effectué la procédure KYC et ouvert un compte, ils doivent convertir leur monnaie en dollars et les transférer sur le compte désigné du courtier. Leur compte liquide personnel et leur compte d’investissement sont fragmentés, impossibles à connecter. De plus, les courtiers doivent obtenir des licences dans chaque pays. Cette structure financière internationale complexe sera remplacée par un simple portefeuille + interface utilisateur, couplé à un jeton + blockchain. Dès lors que l’argent est sur la chaîne, combiné à un processus KYC décentralisé, on peut participer à toute transaction financière correspondant aux conditions requises. Les RWA pourraient même permettre de financer des projets dans les pays en développement grâce aux services financiers américains.

La tokenisation financière, industrialisée et normalisée, entraînera inévitablement une expansion des services associés. Alors que Silicon Valley domine l’innovation industrielle, nous utilisons des stablecoins en dollars pour accéder à des instruments financiers tokenisés fournis par Wall Street et régulés par la SEC. Alors, vers quel avocat se tourner ? Quel cabinet comptable ou fiscal choisir ? Quelles directives politiques écouter ? À qui obéir ? La réponse va de soi.

L’expansion sectorielle, accompagnée de leviers financiers et de nouvelles émissions de titres, générera directement une richesse en actifs de crédit pour Wall Street. Et l’influence industrielle conquise par les États-Unis leur permettra de continuer à tondre la planète à l’avenir.

BTC pris au piège de toutes parts

En raison des exigences de lutte contre le blanchiment et le terrorisme, même les paiements subissent des pressions de conformité. Ainsi, aujourd’hui, la monnaie fiduciaire garde fermement le terrain du paiement, tandis que les stablecoins s’emparent du rôle de BTC comme intermédiaire des échanges.

Piste des paiements

Si l’avantage des actifs cryptos réside dans les contraintes de la chaîne, alors l’avantage du dollar réside dans les paiements hors chaîne.

Le stablecoin en dollars, actif crypté, combine à la fois les contraintes de la chaîne et les paiements hors chaîne.

Grâce à un compte crypté et à une signature, les stablecoins en dollars centralisés bénéficient tous de la signature cryptographique de leur garant. En matière de paiement final, les institutions financières américaines sont déjà prêtes.

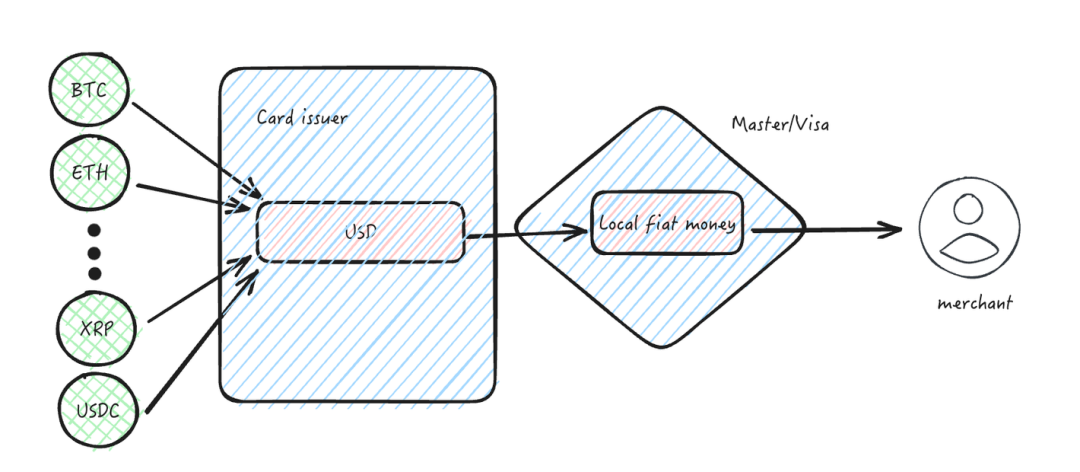

Actuellement, la plupart des cartes prépayées numériques utilisent Mastercard ou Visa pour franchir le « dernier kilomètre ». Master et Visa agissent comme des gardiens d’immeuble : seule la livraison autorisée peut obtenir un laissez-passer vers le marché mondial des paiements réels.

Même sans que les stablecoins cherchent à remplacer le BTC comme intermédiaire sur la chaîne, tous les paiements hors chaîne passent obligatoirement par la coercition des institutions de paiement agréées. Master et Visa, possédant les interfaces de paiement les plus étendues au monde, forcent les émetteurs de cartes prépayées numériques à suivre leurs règles : régler en dollars. Dès qu’un émetteur remplit correctement les normes KYC et AML, convertissant légalement les divers actifs cryptos du monde entier en dollars, les institutions financières américaines peuvent alors assurer les paiements mondiaux pour les détenteurs. Les services de paiement de Binance ou de Dupay fonctionnent selon ce modèle. Dans ce processus, les actifs numériques ne sont qu’un simple actif financier ou un moyen d’épargne, jouant un rôle négligeable au moment du paiement.

Pour la majorité des personnes extérieures au monde crypto, payer avec un stablecoin est plus intuitif et plus pratique.

Piste des RWA

En exploitant le réseau global et décentralisé, les services financiers des différents pays font face à une concurrence directe. Le système de cash pair-à-pair du BTC est lui aussi un service financier. Face à ces actifs plus liés aux monnaies fiduciaires, les stablecoins constituent une monnaie de base plus pratique.

L’une des caractéristiques majeures des actifs numériques cryptés est leur capacité à percer les régulations financières. Ils sont à la fois décentralisés et anonymes, ce qui laisse souvent les autorités de régulation impuissantes. Contrairement aux institutions financières qui, en s’implantant dans un pays, doivent se conformer localement et obtenir une licence, le Web3 est la « terre sans maître » promise par Satoshi aux amateurs de crypto. L’émetteur d’un actif numérique n’a pas besoin d’ouvrir un bureau physique ou une succursale pour exercer ses activités sur la chaîne. En matière de paiement, les stablecoins en dollars offrent une plus grande prévisibilité et sont plus facilement acceptés par le grand public. Toutefois, la fonction de paiement seule ne suffit pas ; il faut aussi proposer des services d’épargne comme Alipay. Wall Street peut offrir aux clients une gamme complète de produits financiers conformes, répondant à tous types de besoins, permettant au grand public de servir une fois le gouvernement américain, puis une fois de plus Wall Street.

Comparés aux bourses décentralisées, les bourses centralisées offrent une liquidité bien supérieure. Binance et OKX sont d’excellentes plateformes, mais la Bourse de New York, Nasdaq ou la Bourse de Londres ne le sont-elles pas aussi ? Pourquoi les marchés de petits papiers ou actions mineures ne pourraient-ils pas devenir des ressources de base pour les memes ? Combien d’actions mineures ou penny stocks, simplement rebaptisées ou racontant une nouvelle histoire, pourraient capter cette immense richesse en la projetant sur la blockchain ? SBF l’a fait, dommage qu’il n’ait pas profité de l’ère dorée des memes actuelle.

Contrairement au BTC, la plupart des actifs financiers de Wall Street sont libellés en dollars : billets, matières premières, actions, immobilier. Créer des paires de trading adossées au stablecoin en dollars et offrir du levier en stablecoin est non seulement plus conforme aux habitudes des utilisateurs, mais réduit aussi les risques. On constate même que, en raison de sa meilleure conformité, l’USDC est souvent choisi en priorité par rapport à l’USDT dans de nombreux projets RWA.

Les RWA, en exportant les services financiers américains à travers le monde, créent un environnement d’application plus favorable aux stablecoins en dollars. Les détenteurs de stablecoins peuvent à la fois consommer et profiter du crédit à la consommation.

Piste blockchain

La technologie blockchain est un registre décentralisé, un système que la monnaie fiduciaire ne peut remplacer. De plus, la plupart des cryptomonnaies ont une discipline stricte en matière d’émission de jetons, chose que aucune banque centrale ne peut strictement appliquer. Par conséquent, la technologie blockchain est destinée à être irremplaçable. Il existe une souveraineté au niveau de la chaîne : la monnaie de compte du BTC est le BTC, celle de l’ETH est l’ETH.

Pour éviter que le BTC devienne trop dominant, former des concurrents est une stratégie. Outre le BTC, l’ETH, Solana, Cosmos, Polkadot et diverses layer 2 surgissent : tout ce que le BTC peut faire, elles le peuvent aussi ; ce que le BTC ne peut pas faire, elles le font. Cela divise l’attention du BTC et diminue son monopole.

Briser le monopole du BTC et intensifier la concurrence sur la piste blockchain est fondamentalement positif. Mais dans le contexte de la lutte entre monnaie fiduciaire et cryptomonnaies natives, fragmenter le marché crypto et disperser le consensus de valeur du BTC favorise davantage le contrôle par Wall Street de la tarification du BTC et d’autres actifs natifs, encourage un ordre industriel favorable à Wall Street, et renforce davantage encore le système de tarification des actifs numériques basé sur le dollar et les stablecoins, augmentant ainsi leur poids comme intermédiaire d’échange dans le monde crypto.

L’empreinte mentale

Tuer l’esprit, voilà ce que les États-Unis veulent faire, et font actuellement.

Marché primaire, marché secondaire, tout ce qui imprègne notre esprit est libellé en dollars, en équivalent dollar. Combien de millions de dollars a levé tel projet, quelle est la valorisation en dollars de tel autre. Nous avons oublié qu’autrefois, les levées de fonds se faisaient en BTC : EOS, DAO, Near, 1inch, DANT, BNB, de nombreux projets précoces utilisaient le BTC ou l’ETH comme moyen de financement. Nous avons oublié l’époque où nous valorisions les projets en BTC ou en ETH. C’est ce conditionnement mental qui prive réellement le monde crypto de sa fluidité.

En regardant l’histoire humaine, le cœur de la cohésion d’un pays est son identité culturelle. Ce qui est en cours, c’est la destruction de la culture et des idéaux du mouvement crypto. Parmi les nouveaux venus depuis 2020, combien ont lu le white paper du Bitcoin, combien ont lu les courriers de Satoshi, combien connaissent l’école autrichienne, ou ont réfléchi à sa valeur et à sa faisabilité ? Certains disent que les NFT et les memes représentent une adoption massive. Je leur montre mon majeur : ce n’est qu’une adoption massive du cercle crypto, pas la transmission fidèle du feu originel de Satoshi. Après plusieurs cycles haussiers, les anciens du crypto ont été arrêtés ou ont quitté. Les idées crypto ne sont plus dominantes. Tel qu’espéré par les États-Unis, une fracture culturelle s’est formée.

Quand la foi d’une organisation s’effondre, tout ordre devient inefficace, et chaque individu cherche frénétiquement à tirer son épingle du jeu. N’est-ce pas là la description la plus fidèle du marché et de l’industrie actuels ?

Postface

Une autre forme de progrès : la décentralisation du crédit américain, sans intermédiaire ni monopole

Le dollar, en tant que monnaie mondiale, utilise le réseau numérique omniprésent pour imposer l’autorité de Wall Street à travers le globe. Pour les autres pays, c’est une mauvaise nouvelle. Pour l’humanité, c’est un progrès. La zone euro s’est construite sur un consensus entre États européens, coordonnant pendant des années politique fiscale et monétaire, selon la théorie de Mundell. Ce processus a duré des décennies, laissant de graves séquelles.

Le dollar, quant à lui, pénètre silencieusement la finance mondiale via le réseau des cryptomonnaies. Beaucoup de pays ont une discipline monétaire inférieure à celle des États-Unis, et une crédibilité monétaire bien inférieure au dollar. Pourtant, en raison des exigences de paiement et de l’environnement financier, beaucoup doivent détenir la monnaie locale. Ces pays utilisent le dollar et les obligations américaines pour garantir leur propre monnaie.

En réalité, cette transmission de crédit consiste en ce que le crédit du gouvernement américain passe par les obligations et actifs américains vers un gouvernement étranger, qui utilise ensuite ce crédit pour émettre sa propre monnaie. Dans cette chaîne, ce gouvernement étranger est un intermédiaire. Nous reconnaissons que supprimer les intermédiaires et briser leurs positions monopolistiques a de la valeur.

De plus, cette initiative rend les marchés capitalistes mondiaux plus intégrés, brisant le monopole local des forces régionales sur les ressources financières locales.

Bien que la mondialisation du dollar crypté ne réalise pas la décentralisation, elle parvient à supprimer les intermédiaires de crédit, accélérant ainsi la fusion financière mondiale. Objectivement, c’est un progrès dans l’histoire de la finance.

Le spectacle continue : la métamorphose de la crypto

Autrefois, je pensais être un autochtone du monde crypto. En réalité, non. Je n

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News