Comprendre le « métagame » de la cryptographie : les moteurs fondamentaux des récits de marché et des changements comportementaux

TechFlow SélectionTechFlow Sélection

Comprendre le « métagame » de la cryptographie : les moteurs fondamentaux des récits de marché et des changements comportementaux

Chaque métajeu est différent, ils ont des points communs, mais aucun n'est exactement identique.

Par : MIDAS CAPITAL

Traduction : TechFlow

Introduction

Le concept de « métagame » est l'un des plus ésotériques dans le domaine de la cryptographie. Il n’existe ni définition précise ni structure fixe. C’est quelque chose du genre « ceux qui comprennent, comprennent ». Pourtant, une fois que vous l’avez vu, il devient difficile de faire semblant de ne pas le voir. Dans cet article, j’essaierai d’expliquer ma propre perception du métagame, dans l’espoir que les lecteurs puissent acquérir une compréhension plus claire de ce qu’il est et de comment y réfléchir.

Avant de commencer, il convient de noter que le concept de métagame a été popularisé par Cobie dans son article Trading the Metagame. Des traders renommés comme Light Crypto ou Dan de CMS Holdings ont également évoqué ce concept dans divers podcasts. L'idée n'est pas nouvelle, mais j'espère pouvoir apporter quelques perspectives originales et construire un cadre structuré autour d'elle.

La meilleure façon de comprendre le métagame est d'utiliser la théorie des jeux, une branche de l'économie comportementale. Cela implique de comprendre les règles du jeu, la fonction de meilleure réponse de vos adversaires, ainsi que votre propre fonction de meilleure réponse en tenant compte de toutes les informations disponibles. Nous utiliserons l'intuition et analyserons des données afin d’étudier ces jeux et de comprendre comment jouer chacun d’eux de manière optimale.

Il est essentiel de comprendre que chaque métagame est différent. Ils présentent des similitudes, mais aucun n’est identique à un autre. Il est donc crucial d’avoir un cadre général sur lequel élaborer une stratégie. C’est précisément ce que nous allons explorer aujourd’hui.

Qu'est-ce qu’un métagame ?

Je ne vais pas définir le métagame. Il est plus utile d’en expliquer le fonctionnement et le cadre de compréhension. Un métagame comporte plusieurs composantes, que l’on peut résumer comme suit :

-

Le mécanisme fondamental

-

Le changement de comportement

-

La fonction de meilleure réponse

-

Le cycle réflexif

Le mécanisme fondamental constitue la base du métagame. Il peut être décomposé comme suit :

-

Un catalyseur, souvent (mais pas exclusivement) une variation de prix – cela alimente une narration, et le prix évolue selon cette narration. La cause du mouvement des prix peut généralement être retracée jusqu’à une mise à jour de protocole, un indicateur KPI ou tout autre événement/indicateur.

-

La nature du catalyseur constitue le mécanisme fondamental, qui soutient un cycle réflexif.

Le changement de comportement est la manière dont les participants du marché expriment leur opinion face au catalyseur.

La fonction de meilleure réponse décrit comment, en tant que trader, vous devriez réagir au catalyseur, en tenant compte de la perception des autres participants du marché et de leurs propres réactions. Elle implique de considérer la taille de la position, ainsi que les points d’entrée et de sortie.

Le cycle réflexif peut être décrit comme suit :

-

Les participants du marché identifient le mécanisme fondamental → entrent dans le jeu → le prix évolue conformément aux règles du jeu → les règles deviennent de plus en plus évidentes → davantage de participants identifient le mécanisme → davantage de joueurs rejoignent le jeu → et ainsi de suite.

Ces quatre composantes offrent une vue d’ensemble de la manière dont un métagame se développe, évolue et finit par disparaître.

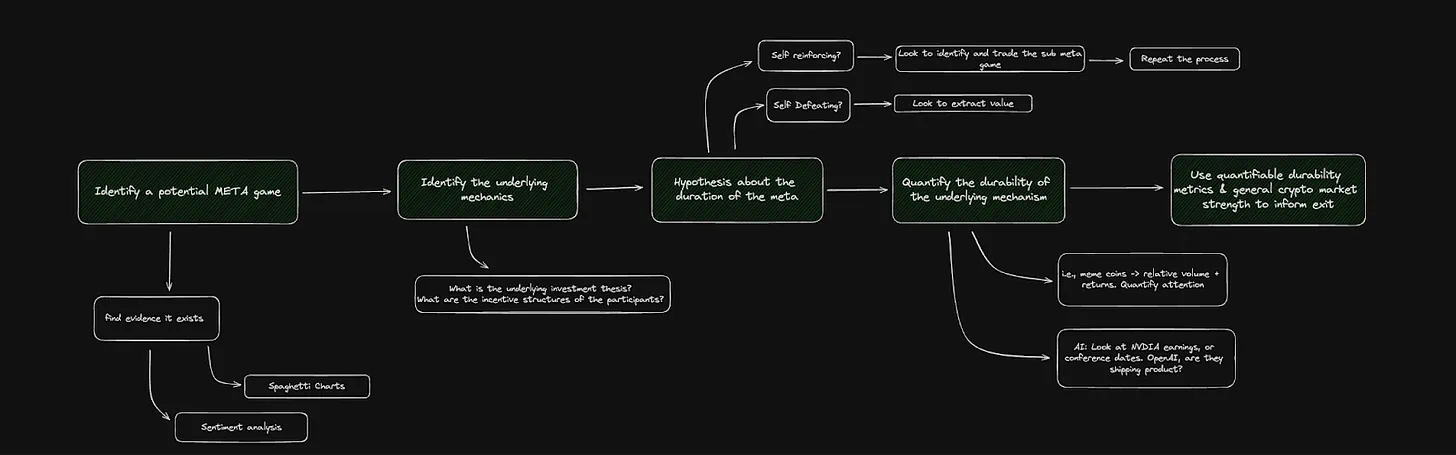

Cadre théorique

Voici un diagramme illustrant le processus permettant d’identifier un métagame, de le comprendre, puis d’en tirer potentiellement de la valeur. Détaillons cela étape par étape. Commençons par la théorie, puis examinons des exemples concrets accompagnés de données.

Étape 1 : Identifier un métagame potentiel, observer/rechercher les éléments suivants :

-

Des récits émergents, l’analyse des sentiments, des comportements anormaux des prix.

-

Se positionner sur des protocoles ou des secteurs perçus comme des solutions à des problèmes connus.

-

Des événements binaires largement connus et compris.

Étape 2 : Identifier le mécanisme fondamental

-

Compte tenu du catalyseur et de sa perception, comment modifie-t-il le comportement des participants du marché ?

-

Il existe deux types de mécanismes fondamentaux : auto-renforçant et auto-sabotant

-

Auto-renforçant : un mécanisme durable, où le catalyseur est continu ; le métagame persiste donc pendant un certain temps. Par exemple, les flux entrants/sortants des ETF BTC – comme les données sont publiées quotidiennement, on peut considérer cela comme un jeu à interactions répétées.

-

Auto-sabotant : un mécanisme qui pousse vers un certain comportement, entraînant la disparition rapide du métagame. Par exemple, le changement de nom de Facebook en META – un événement ponctuel, assimilable à un jeu à interaction unique.

-

Étape 3 : Émettre une hypothèse sur la durée du métagame

-

Les subtilités du mécanisme fondamental déterminent la durée du jeu, ainsi que les stratégies d’entrée et de sortie.

-

Généralement, les métagames auto-renforçants donnent naissance à des sous-métagames, tandis que les métagames auto-sabotants disparaissent aussi vite qu’ils apparaissent.

Étape 4 : Quantifier la persistance du mécanisme fondamental

-

Il faut formuler une hypothèse quant à savoir si le jeu est auto-renforçant ou auto-sabotant, puis chercher des données capables de confirmer ou d’infirmer cette hypothèse.

-

Par exemple, si nous sommes dans un métagame Meme, examiner le volume de transaction relatif (comme proxy de l’attention) est pertinent.

-

Par exemple, dans le cas du métagame BTC ETF, il est utile d’observer les flux entrants/sortants des ETF, leur origine, et la manière dont le prix y réagit.

-

Cela dépend largement de l’intuition face aux données disponibles.

Étape 5 : Utiliser des mesures quantifiables et la force générale du marché pour guider la sortie.

-

Il n’existe aucune stratégie de sortie spécifique ou reproductible.

-

Le moment de sortie varie selon chaque métagame. En général, l’intuition prime.

-

Examiner les données, la capitalisation boursière, le volume de transaction relatif, etc., est utile – mais au final, il s’agit d’un choix discrétionnaire.

Exemples de métagames

Examinons maintenant quelques exemples actuels ou passés de métagames, avec leur logique et leurs données associées. Dans cette section, nous étudierons un métagame auto-renforçant (le trade « tueur d’ETH »), un métagame auto-sabotant (le changement de nom de Facebook en META), ainsi qu’un métagame en cours (les flux des ETF BTC).

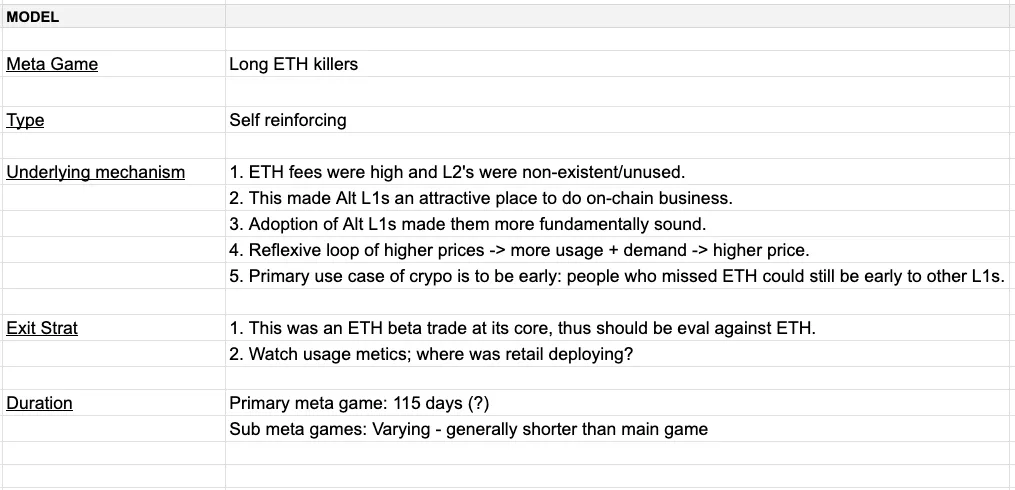

Exemple 1 : Le métagame « Tueur d’ETH »

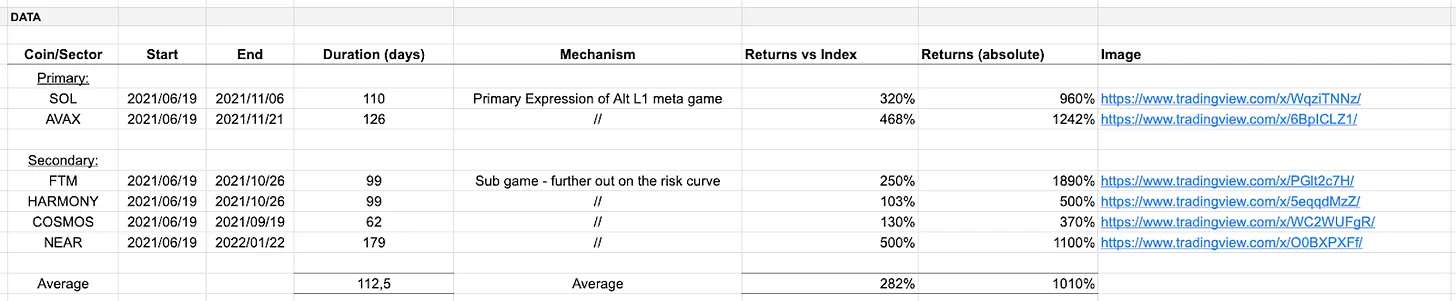

Je suppose que c’est un métagame très familier pour la plupart des lecteurs, et qu’il s’agissait de l’un des trades phares du marché haussier de 2021. Voici un tableau résumant les paramètres clés du métagame.

Si le tableau n’est pas suffisamment clair, je vais prendre un peu de temps pour expliquer en détail ce métagame. Rappelons-nous le marché haussier de 2021. Les investisseurs particuliers venaient spéculer, les frais sur ETH étaient élevés, les solutions de scaling insuffisantes, tandis que Solana et Avalanche se positionnaient comme des solutions (c’est-à-dire des blockchains plus rapides et moins chères). C’est là le mécanisme fondamental.

Le mécanisme fondamental est auto-renforçant (réflexif) : tant que nous restons dans un marché haussier, les frais sur ETH restent élevés, donc la thèse de parier sur ETH demeure valable durant toute la période. À mesure que SOL et AVAX surpassent ETH, le trade devient plus évident, attirant davantage de participants. La nature du mécanisme soutient un cycle réflexif ascendant.

En raison de la longévité du métagame, celui-ci a donné naissance à des sous-métagames, qui sont des jeux dérivés du jeu principal. Notamment, l’essor du DeFi sur SOL et AVAX, ainsi que l’émergence du trade FOAN. Les participants au marché ont alors positionné Phantom, Harmony, Cosmos et Near comme les nouvelles blockchains alternatives (Alt L1). D’un point de vue mécanique, ceux qui pensaient avoir raté le train principal ont trouvé des sous-jeux tangentiels pour participer.

En général, les sous-métagames offrent des rendements moindres et une durée plus courte que le jeu principal.

-

Principal → métagame principal ; secondaire → sous-métagame

-

Début, fin, durée → paramètres temporels

-

Mécanisme → description du mécanisme fondamental

-

Rendement vs indice → mesure de performance relative par rapport à un thème principal ou central

-

Rendement absolu → mesure de performance en termes absolus

Les paramètres du jeu sont largement subjectifs. On peut objectivement constater que X surperforme Y, mais le moment de début et de fin reste subjectif. La même logique subjective s’applique au choix de l’indice – comment définir la surperformance ? Le tableau vise simplement à s’approcher d’une certaine vérité objective.

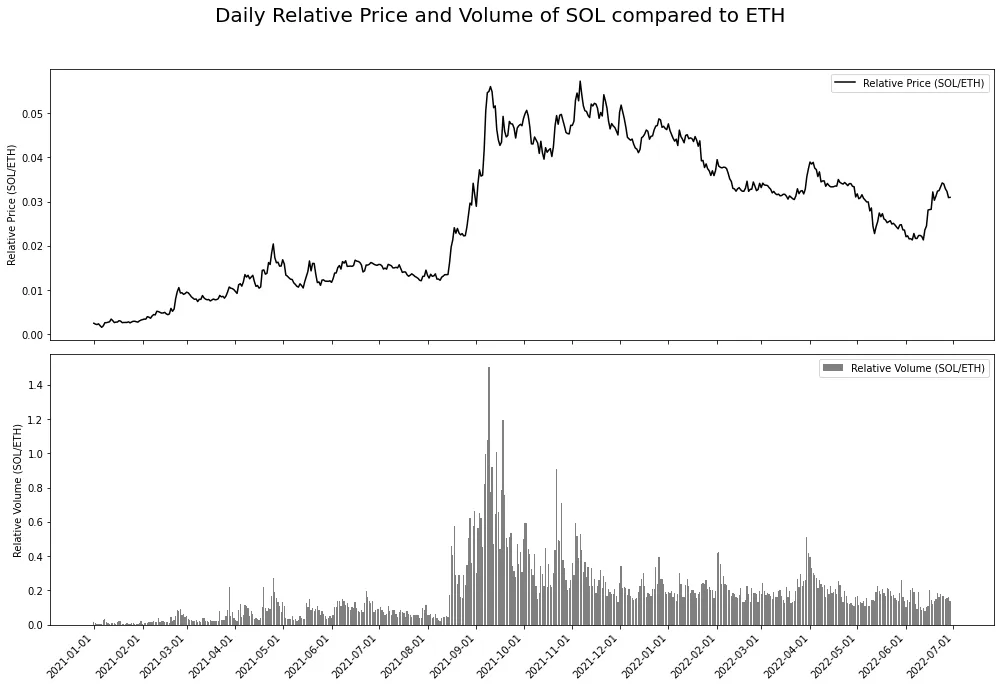

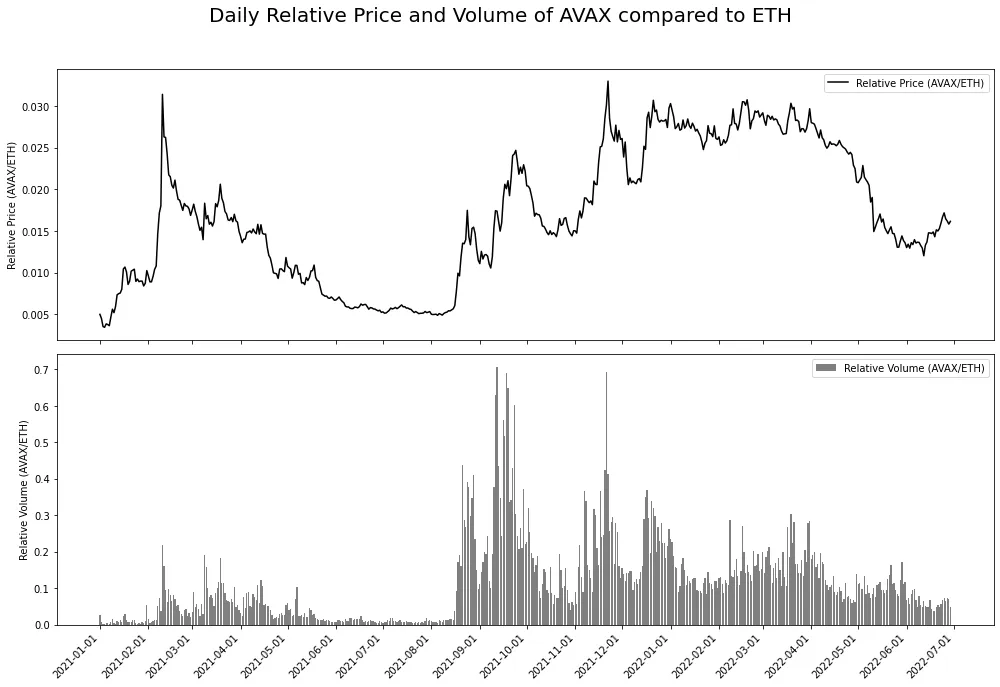

Voici deux graphiques – SOL vs ETH et AVAX vs ETH. Ils montrent le volume de transaction relatif et la performance de prix relative de SOL et AVAX par rapport à ETH, basés sur les données de l’API Binance Futures. L’idée est simple : utiliser le volume de transaction relatif comme proxy de l’intérêt relatif, et observer comment cela correspond à la performance de prix relative.

À noter : il était difficile de détecter la surperformance à long terme de ce métagame au second semestre 2021. Je pense que cela s’explique par la baisse des prix durant l’été 2021, ce qui a mis tous les trades en pause, tandis que la narration attirait davantage de participants. Lorsque le marché a rebondi, la direction d’allocation du capital est devenue claire. Ce raisonnement peut être motivé, mais je pense qu’il contient une part de vérité.

Pour réfléchir à la stratégie de sortie, nous devons revenir à l’hypothèse du mécanisme fondamental. Ce métagame est une solution à un problème persistant (frais élevés sur ETH), un problème lié au marché haussier. Ainsi, la stratégie de sortie la plus fondamentale consiste à vendre lorsque l’on pense que le marché haussier touche à sa fin.

Exemple 2 : Le changement de nom de Facebook en Meta

Le 28 octobre 2021, Facebook change de nom pour devenir META, déclenchant une frénésie spéculative autour des projets crypto liés au métavers. Là encore, le mécanisme fondamental est évident. Ce qui différencie cet exemple du précédent, c’est la durée. L’exemple 1 était auto-renforçant, tandis que l’exemple 2 est auto-sabotant : le catalyseur ici est ponctuel. Cela modifie légèrement les règles du jeu. Permettez-moi d’expliquer.

Observez le graphique ci-dessous – il illustre l’évolution de l’attention. Si nous supposons que chaque projet possède une part d’équilibre dans l’économie de l’attention, nous avons une ligne de base. Après un catalyseur ponctuel, la part de l’économie de l’attention consacrée aux jetons du métavers connaît une forte réévaluation. Cela provoque une volatilité anormale des prix, attirant davantage d’attention. Toutefois, au fur et à mesure que le catalyseur s’estompe, le métagame commence à se désintégrer rapidement. On peut aussi l’interpréter via la vulnérabilité : avec le temps, les points de coordination deviennent plus fragiles face à des forces externes (notamment l’évolution du prix des monnaies principales). En grande partie, la chute de 9 % du Bitcoin le 26 novembre a mis fin à cette euphorie. Avec le temps, la capacité du catalyseur ponctuel à servir de point de coordination diminue – ce qui se reflète dans l’affaiblissement progressif de l’attention.

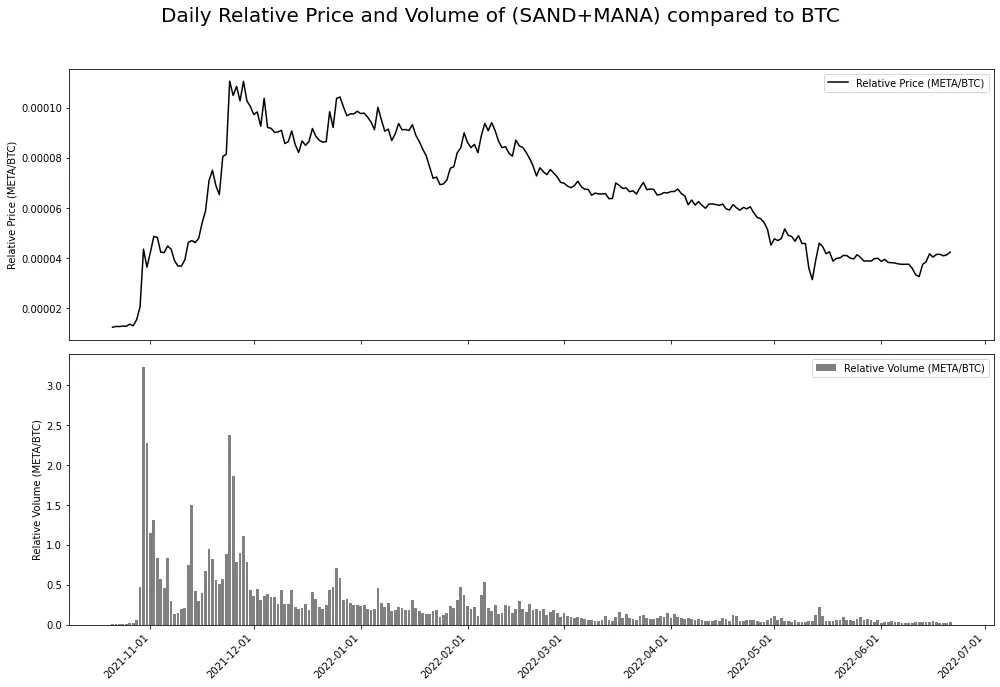

Avant le rebranding, Axie Infinity avait déjà un développement semi-fermé, et le concept du métavers gagnait en popularité dans la Silicon Valley. Tous les éléments étaient en place : le rebranding de META n’a fait que mettre le feu aux poudres. Les principaux bénéficiaires du métagame furent Decentraland ($MANA) et Sandbox ($SAND) – leurs prix ont été immédiatement réévalués à la hausse.

Encore une fois, pour envisager une stratégie de sortie, nous devons revenir à l’hypothèse du mécanisme fondamental : un catalyseur ponctuel produit un mécanisme auto-sabotant. Par conséquent, il faut activement chercher à sortir du trade. Si nous observons le graphique ci-dessous, nous voyons qu’il reflète l’exemple stylisé décrit plus haut. Le volume de transaction relatif peut servir de proxy pour la part dans l’économie de l’attention. En outre, comprendre la structure du marché est important : il est impossible que $SAND et $MANA aient durablement un volume de transaction trois fois supérieur à $BTC – cela viole les lois logiques.

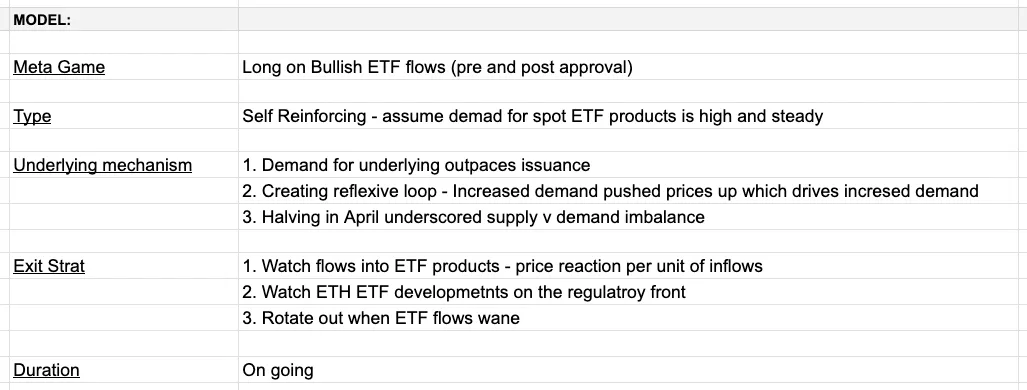

Exemple 3 : Le métagame BTC ETF

Notez que cette section a été initialement rédigée fin mars. Les mises à jour de réflexion sur ce métagame seront présentées plus tard dans cette section.

Voici un exemple de métagame actuellement en cours, auquel la majorité des acteurs du marché crypto participent. Son mécanisme fondamental repose sur une vision haussière des flux entrants dans les ETF, pour plusieurs raisons :

-

Nous approchons de la halving, et le nombre de BTC entrant dans les produits ETF est un multiple de la nouvelle offre. Cela rend la narration « offre limitée + jeton » plus attrayante.

-

L’approbation des ETF confère une légitimité aux actifs crypto en tant classe d’actifs, et ouvre une voie d’accès au BTC pour une nouvelle base d’investisseurs.

À l’instar du métagame « tueur d’ETH » (exemple 1), ce métagame est auto-renforçant. Les produits ETF sont négociés sept jours sur sept, donc le prix du BTC évolue (approximativement) comme un bêta des flux vers ces ETF. Sur la base du mécanisme fondamental, nous pouvons formuler certaines hypothèses :

-

Les flux entrants dans les ETF sont positifs pour le prix du BTC

-

Les flux sortants des ETF sont négatifs pour le prix du BTC

Ce modèle de base est assez direct. Mais comme dans la vie, le diable se cache dans les détails. Étant donné que GBTC était à l’origine un fonds fermé, la quasi-totalité des sorties provient de GBTC – on s’attend à ce que ces flux ralentissent en deuxième moitié d’année. = Toutes choses égales par ailleurs, les sorties de GBTC devraient diminuer, ce qui devrait stimuler les flux nets entrants – haussier.

Réflexions actuelles sur ce métagame :

Ceci servira probablement de retour critique sur mon analyse initiale du métagame BTC ETF. Depuis que j’ai rédigé cette section, beaucoup de choses se sont produites : notamment, la halving a eu lieu, les flux ETF ont diminué et sont parfois devenus négatifs. Je pense que ce métagame est toujours en cours, mais que la réflexivité opère désormais dans la direction opposée : les flux entrants se sont transformés en sortants, et le prix a réagi en conséquence. La relation entre les flux ETF et la performance du prix du BTC semble claire dans les deux sens.

Il convient de noter que les flux ETF et le prix ne sont pas mécaniquement corrélés. Comme tous les métagames, c’est en partie une illusion collective. Lorsque les flux ETF atteindront un équilibre – probablement un flux quotidien proche de zéro – je prévois que ce métagame disparaîtra. À noter également que l’attention portée aux flux ETF est proportionnelle à leur ampleur : les jours de flux exceptionnellement forts (positifs ou négatifs) font la une, tandis que les jours normaux passent inaperçus. À mesure que ce métagame s’éloigne dans le rétroviseur, seuls les jours atypiques continueront à attirer l’attention.

Dans un avenir proche, nous pourrions assister à un métagame similaire autour d’un ETF ETH. Toutes choses égales par ailleurs, j’anticipe :

-

À mesure que l’approbation de l’ETF deviendra plus probable, le trading d’ETH s’intensifiera. Nous pourrons utiliser les probabilités d’approbation et les déclarations des analystes Bloomberg comme indicateurs.

-

Une réduction du risque après approbation, lorsque le marché analysera les flux ETF et les sorties du produit ETHE (produit Grayscale).

-

Si les flux sont comparables à ceux du BTC (ce dont je doute), c’est haussier. Des flux inférieurs seraient baissiers, potentiellement haussiers pour Solana.

En supposant que les frais des ETF ETH soient similaires à ceux des ETF BTC, je ne suis pas certain du résultat exact. Le rasoir d’Occam suggère que ce serait baissier. L’action des prix du BTC et les flux des ETF BTC ont posé les bases d’une bonne performance potentielle pour un ETF ETH, ce qui semble logique. Lorsque nous commencerons à trader le métagame des ETF ETH, je pense que le marché s’appuiera sur la performance des ETF BTC pour évaluer le nouveau produit. S’il y a de massives sorties des ETF BTC entre l’approbation et le lancement des ETF ETH, je pense que ceux-ci échoueront. Autres éléments intéressants à surveiller : les ETH dans les ETF seront-ils mis en staking ? Les détenteurs d’ETF bénéficieront-ils de ces rendements ? Cela semble improbable (« eh bien, droit des valeurs mobilières, test Howey, etc. »), mais ce serait une surprise positive s’il en était autrement.

Quelques réflexions générales

Le comportement du marché obéit à certaines régularités ou logiques. Les actifs qui violent ces logiques reviennent rapidement à la moyenne. Ces règles sont largement dynamiques, mais la fenêtre d’Overton (c’est-à-dire la fenêtre politique) change plus lentement que ce que la plupart imaginent. En outre, certaines lois sont irréfragables, comme la gravité.

Le métagame n’est pas seulement un cadre d’investissement, c’est davantage un modèle mental. Il est difficile d’établir une structure solide autour de l’évolution et du comportement de ces jeux, car ils sont tous différents. Les identifier et théoriser leur évolution requiert une certaine intuition, affûtée par l’expérience de marché et la réflexion sur les principes fondamentaux.

J’ai décrit en détail un métagame auto-sabotant, un auto-renforçant et un en cours. D’autres exemples incluent :

-

Memes, 2021 (auto-sabotant)

-

Fusion d’ETH, 2022 (auto-sabotant)

-

Crypto x IA, 2024 (auto-renforçant)

-

Tueurs de SOL, 2024 (non défini)

-

Memes, 2024 (auto-sabotant)

-

RWA, 2024 (auto-renforçant)

-

Nouveaux jetons, 2024 (changeant)

-

Bêta BTC ETF, 2024 (auto-renforçant)

Il existe de nombreux types de métagames, tous différents. Toutefois, la procédure de base reste la même : identifier le métagame, comprendre son mécanisme fondamental, en déduire sa durée, puis planifier la meilleure manière d’en tirer de la valeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News