Comprendre en profondeur les principes de conception et l'avenir d'EigenLayer au moment de son lancement

TechFlow SélectionTechFlow Sélection

Comprendre en profondeur les principes de conception et l'avenir d'EigenLayer au moment de son lancement

Avec le lancement complet de son réseau principal, il sera nécessaire de surveiller attentivement si EigenLayer saura provoquer un nouveau DeFi Summer sur Ethereum, tel que certains l'espèrent.

Rédaction : DeSpread Research

1. Introduction

Depuis la deuxième moitié de 2023, l’approbation tant attendue des ETF Bitcoin au comptant est devenue réalité, entraînant un afflux massif de capitaux institutionnels. En conséquence, le prix du Bitcoin est revenu pour la première fois depuis novembre 2021 à son plus haut niveau en quatre ans. Pendant cette période, le volume des transactions sur des bourses centralisées telles que Binance et Upbit a dépassé 1 000 milliards de dollars, tandis que l'adoption croissante des applications mobiles CEX indique une participation accrue des investisseurs individuels.

En outre, les retraits d'actifs depuis les CEX vers des activités liées à la finance décentralisée (DeFi), comme gagner des intérêts sur des actifs numériques ou recevoir des airdrops, ont également augmenté. Cela a conduit à une doublure de la valeur totale verrouillée (TVL) dans le secteur DeFi par rapport à la seconde moitié de l'année dernière.

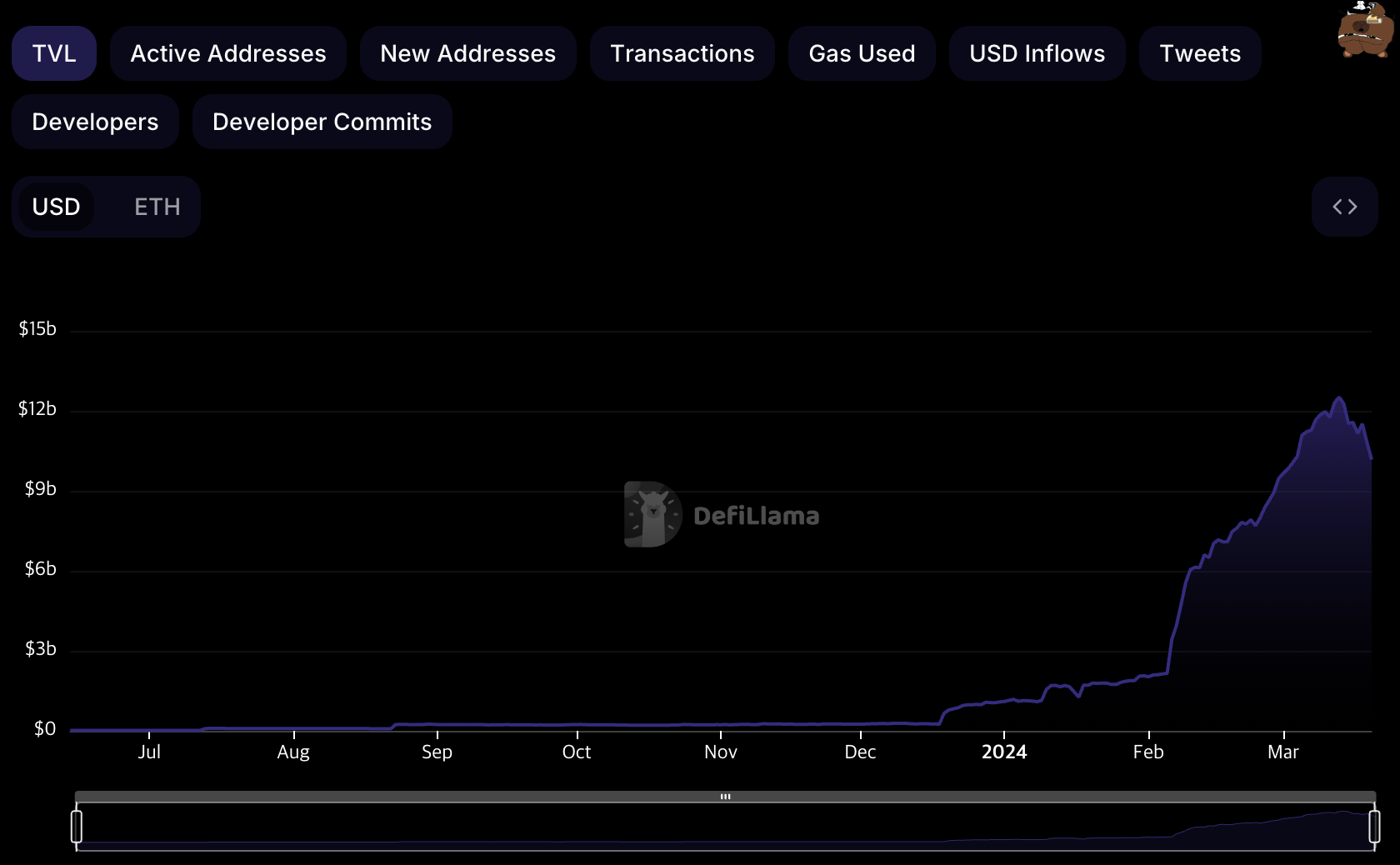

Dans ce contexte, EigenLayer, basé sur le réseau Ethereum, a vu sa TVL multipliée par environ dix entre début 2024 et maintenant, atteignant rapidement la troisième place parmi les protocoles DeFi en termes de TVL cumulée. Cette forte croissance a eu un impact profond sur l’augmentation générale de la TVL dans l’écosystème DeFi.

Tendance de la TVL d’EigenLayer (Source : Defi Llama)

EigenLayer propose une fonctionnalité de « re-staking » permettant aux ETH misés pour valider le réseau Ethereum d'être partagés avec d'autres protocoles afin de mutualiser la sécurité tout en offrant des intérêts supplémentaires aux participants. Grâce à cette proposition visant à maximiser l'efficacité du capital et de la sécurité du réseau Ethereum, EigenLayer a attiré environ 160 millions de dollars d'investissement de VC cryptographiques, notamment a16z.

De plus, l’utilisation efficace de divers systèmes de points est devenue essentielle pour les airdrops, renforçant ainsi les attentes des investisseurs. Grâce à plusieurs protocoles dérivés ayant poussé ces systèmes de points à leur maximum, la TVL d’EigenLayer suit une tendance haussière quasi linéaire depuis le début de l’année.

Cet article couvrira les aspects globaux d’EigenLayer, en mettant l’accent sur les synergies créées par les différents protocoles dérivés associés à EigenLayer.

2. Qu’est-ce qu’EigenLayer ?

Après la transition du réseau Ethereum du mécanisme de consensus Proof-of-Work (PoW) au Proof-of-Stake (PoS), environ 980 000 nœuds validateurs Ethereum participent à la validation du réseau Beacon Chain en y engageant chacun 32 ETH. Dans le PoS, la valeur mise en jeu dans le réseau est directement liée à la sécurité du réseau, ce qui signifie que près de 31 millions d’ETH assurent actuellement la fiabilité du réseau Ethereum. Les applications décentralisées (Dapps) peuvent déployer leurs contrats intelligents sur le réseau Ethereum et bénéficier ainsi de sa confiance et de sa sécurité.

Cependant, les protocoles appelés Services de Validation Active (AVS), tels que les ponts, les ordonnanceurs (« sorters ») et les oracles, rencontrent de grands défis lorsqu'ils tentent d'utiliser uniquement les fonctionnalités du réseau Ethereum. En effet, en tant qu'intermédiaires entre chaînes ou nécessitant des temps de synchronisation plus rapides que ceux offerts par Ethereum, ils doivent construire leur propre réseau de confiance de manière décentralisée, impliquant alors la mise en place de leur propre mécanisme de consensus.

Les AVS souhaitant établir leur propre réseau de confiance via une structure similaire au PoS d'Ethereum rencontrent plusieurs problèmes lors du lancement de leur réseau :

-

Absence de moyen efficace de promouvoir le projet et d’attirer des mises

-

Les mises exigent souvent l’achat du jeton natif du réseau AVS, généralement volatil et difficile d’accès, réduisant ainsi l’accessibilité par rapport à l’ETH

-

Les AVS doivent proposer un rendement annualisé (APY) supérieur à celui de l’ETH pour inciter à la mise, car les mises impliquent un coût d’opportunité élevé en capital

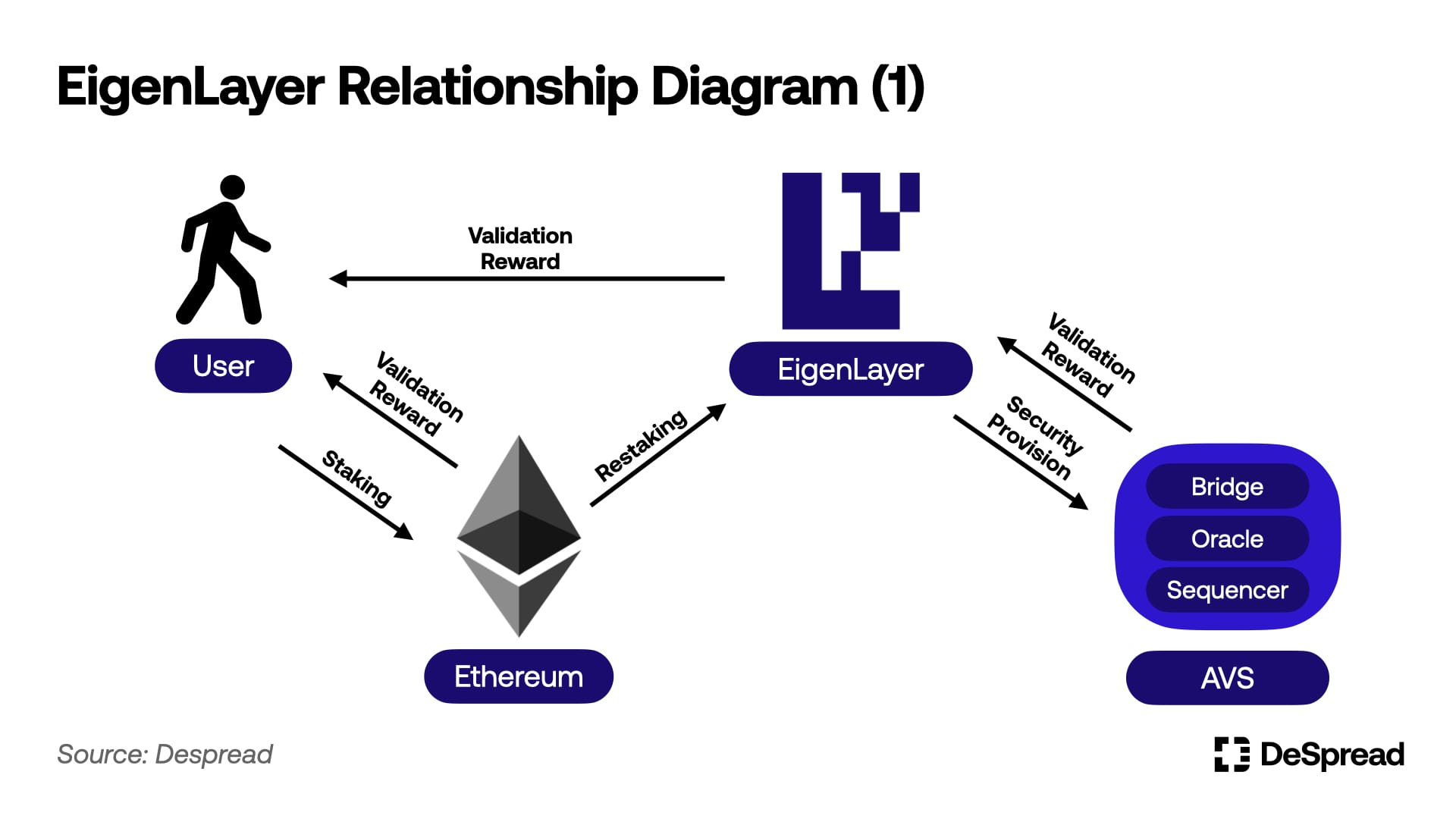

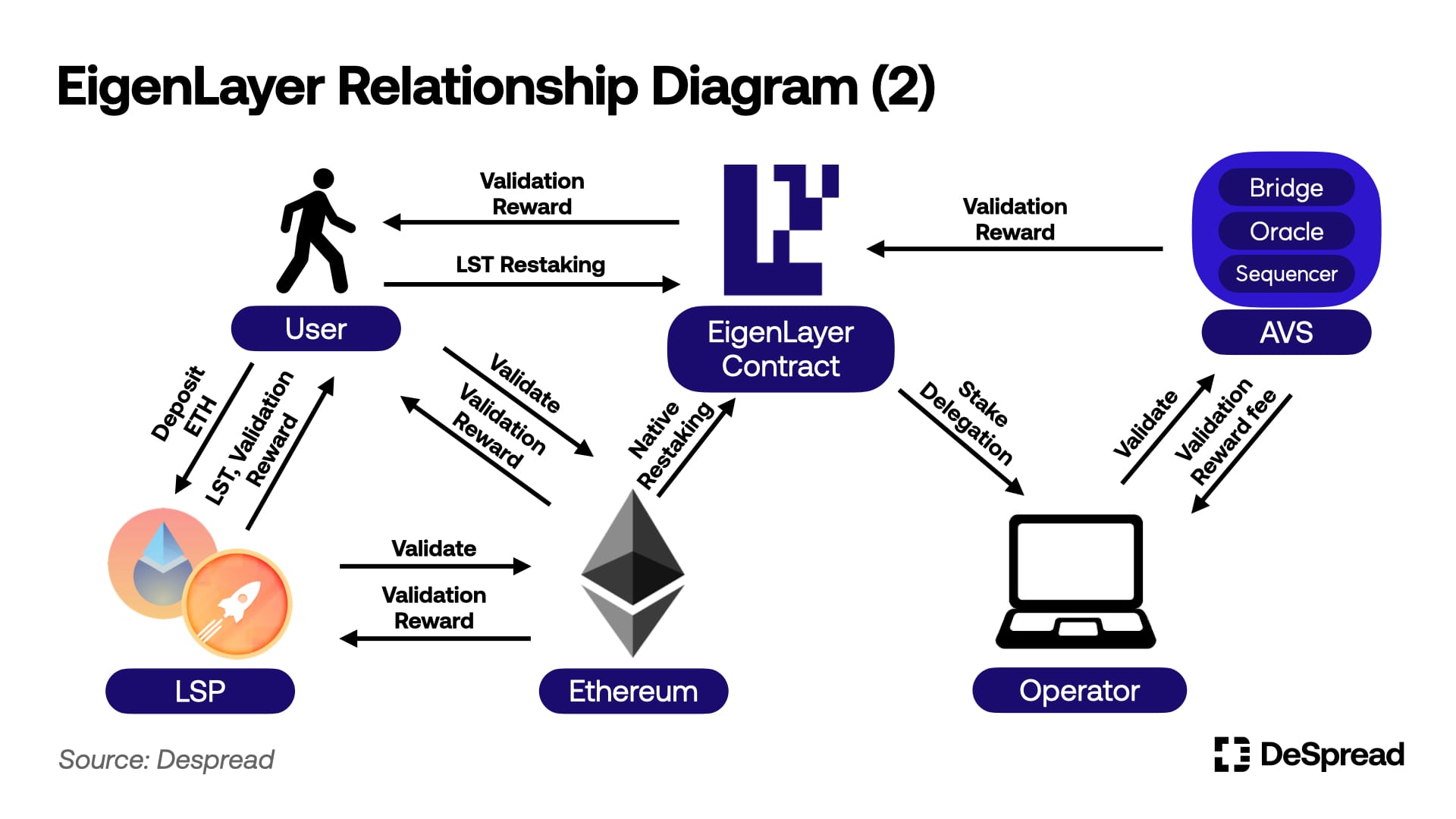

EigenLayer résout ces problèmes grâce à une fonctionnalité appelée re-staking, qui permet aux ETH engagés sur la Beacon Chain d’Ethereum d’être réutilisés pour participer à la validation des AVS. Le re-staking offre aux mises la possibilité de participer à la validation des réseaux AVS et de percevoir des récompenses supplémentaires sans avoir à acheter d’autres jetons, en utilisant simplement de l’ETH ou des LST. Pour les AVS, EigenLayer vise à fournir un environnement leur permettant de promouvoir leurs projets et de construire un réseau de confiance fondé sur la liquidité recrutée via les mises effectuées sur EigenLayer.

2.1. Utiliser la sécurité d’Ethereum via le re-staking

Actuellement, les validateurs du réseau Ethereum risquent de voir jusqu’à 16 ETH retirés de leurs 32 ETH misés s’ils compromettent la sécurité du réseau. Si leur mise descend sous la barre des 16 ETH, ils perdent leur statut de validateur. Cela signifie que si un mécanisme permettait d’utiliser la liquidité mise en garantie, il serait possible d’utiliser jusqu’à 16 ETH comme mise ailleurs, tout en continuant de participer à la validation du réseau Ethereum tant que le solde reste supérieur à 16 ETH.

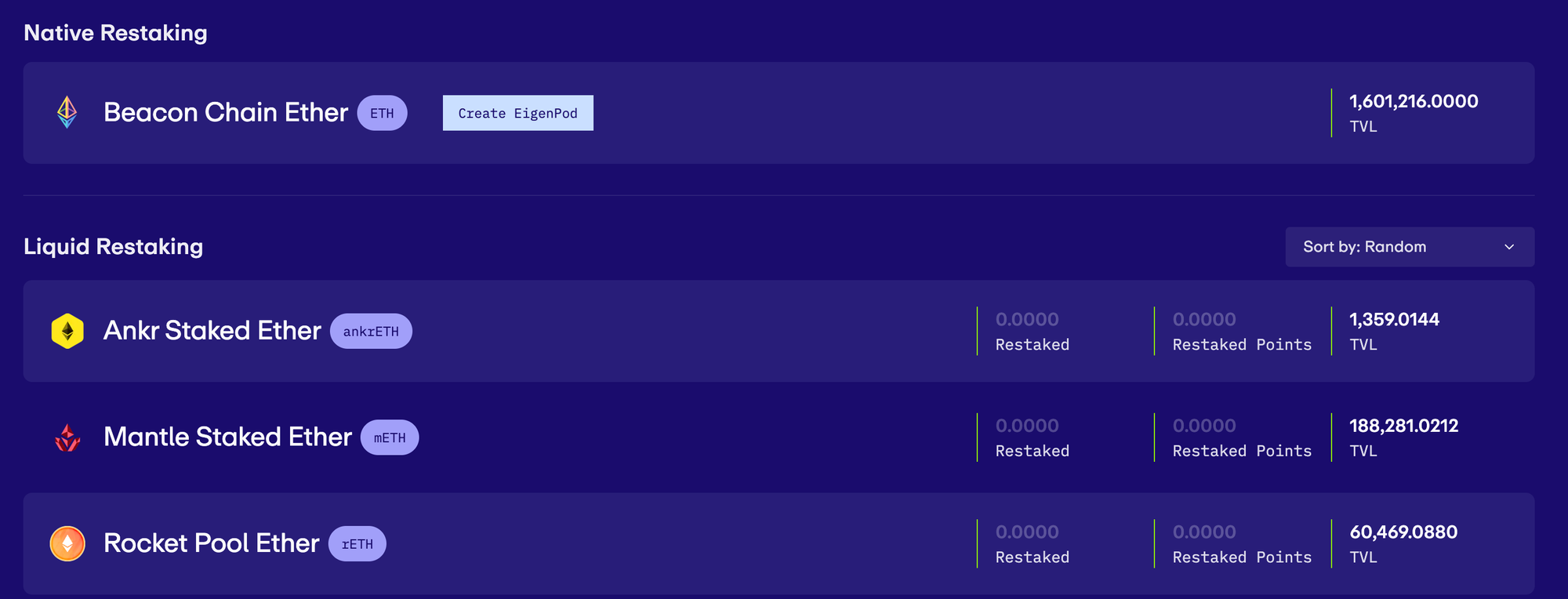

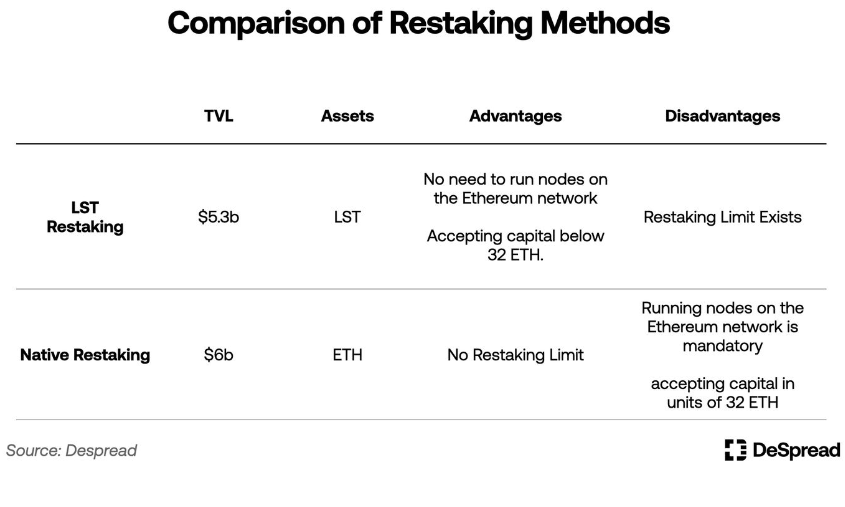

Le re-staking dans EigenLayer consiste à utiliser la partie inutilisée des ETH misés par les validateurs comme garantie, en les exposant aux règles de slashing des AVS utilisant un algorithme de consensus PoS, afin de fournir de la sécurité via la validation. Actuellement, EigenLayer prend en charge deux méthodes de re-staking : le re-staking de LST (jetons de mise liquide) et le re-staking natif.

Re-staking natif et re-staking liquide (Source : EigenLayer)

Re-staking de LST : bien que désigné dans EigenLayer comme « liquid restaking », nous parlerons ici de « re-staking de LST » afin d’éviter toute confusion avec les concepts suivants.

2.1.1. Re-staking de LST

Les LST (jetons de mise liquide) sont des certificats de dépôt émis par des protocoles de mise liquide (LSP), reliant les déposants d’ETH aux entités opérant des nœuds Ethereum en leur nom. Les LSP résolvent certaines limitations de la mise sur le réseau Ethereum, notamment :

-

Permettre aux utilisateurs de participer à la validation du réseau Ethereum avec moins de 32 ETH et de percevoir des récompenses.

-

Autoriser l'utilisation des LST dans les protocoles DeFi pour générer des revenus supplémentaires, ou leur vente sur le marché sans attendre la période de délégation, offrant ainsi un avantage similaire à la délégation.

Un LSP bien connu, Lido Finance, compte actuellement environ 10 millions d’ETH déposés. De nombreux protocoles DeFi ont commencé à adopter le stETH, le LST émis par Lido Finance, comme actif utilisable dans leurs protocoles, faisant de ce dernier une infrastructure clé de l’écosystème Ethereum.

EigenLayer propose une fonctionnalité de re-staking qui consiste à déposer le certificat de dépôt LST d’Ethereum dans un contrat intelligent EigenLayer, puis à participer à la validation des AVS tout en étant exposé aux règles de pénalité du réseau AVS. Cette méthode est appelée re-staking de LST.

Depuis son lancement en mainnet en juin 2023, EigenLayer prend en charge le re-staking de stETH, rETH et cbETH, et supporte aujourd’hui un total de 12 types de LST.

L’équipe de développement d’EigenLayer s’efforce de garantir la décentralisation et la neutralité du protocole en imposant des limites à chaque type de LST. Ces mesures incluent l’acceptation temporaire des dépôts de LST ou la limitation de l’influence d’un seul LST sur les incitations et la gouvernance d’EigenLayer à 33 %. À ce jour, les limites de re-staking de LST ont été augmentées cinq fois, sans annonce prévue d’une nouvelle augmentation au moment de la rédaction de cet article.

2.1.2. Re-staking natif

Alors que le re-staking de LST utilise les LST comme garantie pour participer à la validation AVS, le re-staking natif est une approche plus directe : les validateurs de nœuds PoS Ethereum connectent leurs ETH misés sur le réseau à EigenLayer.

Les validateurs de nœuds Ethereum peuvent participer à la validation AVS en utilisant leurs ETH misés comme garantie. Ils y parviennent en configurant l’adresse de récupération des ETH non misés sur leur propre portefeuille plutôt que sur une adresse de contrat appelée EigenPod, créée par EigenLayer.

Autrement dit, les validateurs du réseau Ethereum renoncent au droit de recevoir directement leurs ETH déposés afin de participer au re-staking natif et à la validation AVS. Cela expose leurs actifs misés non seulement aux règles de pénalité d’Ethereum, mais aussi à celles des AVS, bien qu’ils puissent en tirer des récompenses supplémentaires.

Le re-staking natif exige de miser 32 ETH et de gérer directement un nœud Ethereum, ce qui constitue une barrière d’entrée plus élevée comparée au re-staking de LST. Toutefois, il n’est pas soumis aux limites imposées au re-staking de LST.

2.2. Les Opérateurs

Après avoir effectué un re-staking sur EigenLayer, les mises ont deux options : exécuter directement un nœud de validation AVS ou déléguer leur part à un opérateur. L’opérateur participe à la validation AVS au nom du mineur et perçoit des récompenses supplémentaires.

Les opérateurs obtiennent les droits de slashing sur les mises détenues ou déléguées aux AVS, installent les logiciels requis pour la validation AVS, puis participent au processus de validation. En retour, ils peuvent facturer des frais définis par eux-mêmes auprès des mises.

Toutefois, le processus de partage de sécurité avec les AVS fonctionne actuellement uniquement sur le testnet. Par conséquent, il n’y a pour l’instant ni opérateurs ni AVS actifs sur EigenLayer, et les mises ne perçoivent aucune récompense supplémentaire. Récemment, EigenLayer a annoncé être entré dans les dernières étapes de préparation pour le lancement du premier AVS sur la mainnet, EigenDA, et l’activation de la validation AVS à l’étape 2.

Résumons ici la structure des relations dans EigenLayer :

2.3. Les Points EigenLayer

EigenLayer attribue chaque heure un point EigenLayer pour chaque ETH déposé par un participant au re-staking, afin de mesurer sa contribution. Bien que l’équipe n’ait pas encore précisé l’utilisation des points ni publié de détails sur le lancement d’un jeton EigenLayer, de nombreux utilisateurs effectuent déjà du re-staking en espérant un airdrop futur basé sur ces points.

À ce jour, environ 2,6 milliards de points EigenLayer ont été distribués à tous les participants au re-staking, et sur les marchés hors chaîne, chaque point s’échange contre 0,18 dollar.

Cela permet d’estimer que la valeur anticipée de l’airdrop de jetons EigenLayer s’élèverait à environ 440 millions de dollars, comparé aux 120 millions de dollars de Celestia au moment de son airdrop, reflétant ainsi un intérêt et des attentes élevés du marché.

Statut des points EigenLayer (Source : Whales Market)

Toutefois, les utilisateurs pratiquant le re-staking dans un but d’airdrop font face à plusieurs inconvénients :

-

Le re-staking de LST est limité, empêchant les utilisateurs de déposer librement le montant souhaité.

-

Le re-staking natif nécessite un capital de 32 ETH et la gestion directe d’un nœud Ethereum.

-

Le re-staking bloque la liquidité sur EigenLayer, forçant les utilisateurs à renoncer à d’autres opportunités de revenus.

-

L’annulation du re-staking sur EigenLayer pour récupérer la liquidité bloquée nécessite une période de garde de 7 jours.

Pour atténuer ces inconvénients et rendre le re-staking plus efficace, les protocoles LRP (Liquid Restaking Protocols) sont apparus. L’utilisation d’un LRP pour accumuler des points EigenLayer est devenu un choix d’investissement plus attrayant pour les utilisateurs.

3. LRP (Protocoles de Re-staking Liquide)

Les LRP acceptent les dépôts d’ETH ou de LST des utilisateurs et réalisent le re-staking sur EigenLayer en leur nom. En outre, les LRP émettent des LRT (jetons de re-staking liquide) comme preuve de dépôt, permettant aux utilisateurs de générer des revenus supplémentaires en utilisant ces LRT dans les protocoles DeFi, ou de les vendre sur le marché pour récupérer leur dépôt sans attendre la période de garde d’EigenLayer. Structurellement, les LRP ressemblent aux LSP, hormis le fait qu’ils remplacent le re-staking sur EigenLayer.

LSP (protocole de mise liquide) : protocole remplaçant la validation du réseau Ethereum

LST (jeton de mise liquide) : jeton émis par un LSP comme preuve de capital initial

LRP (protocole de re-staking liquide) : protocole remplaçant le re-staking sur EigenLayer

LRT (jeton de re-staking liquide) : certificat émis par un LRP comme preuve de capital initial

La plupart des LRP, en plus des points EigenLayer, offrent également leurs propres points de protocole aux déposants. Ainsi, l’utilisation d’un LRP présente plusieurs avantages par rapport au re-staking direct sur EigenLayer :

-

Création de valeur ajoutée via les LRT.

-

Clôture de la position de re-staking par vente des LRT.

-

Génération d’airdrops supplémentaires via les points du protocole.

Toutefois, les points EigenLayer générés par le re-staking via un LRP sont attribués à l’adresse propriétaire du LRP, et non au portefeuille de l’utilisateur. Par conséquent, les LRP s’engagent à redistribuer tout airdrop de jetons EigenLayer à leurs déposants et fournissent des tableaux de bord permettant aux utilisateurs de vérifier leurs points EigenLayer accumulés.

Dans les sections suivantes, nous allons classifier les LRP selon deux critères et les expliquer en détail.

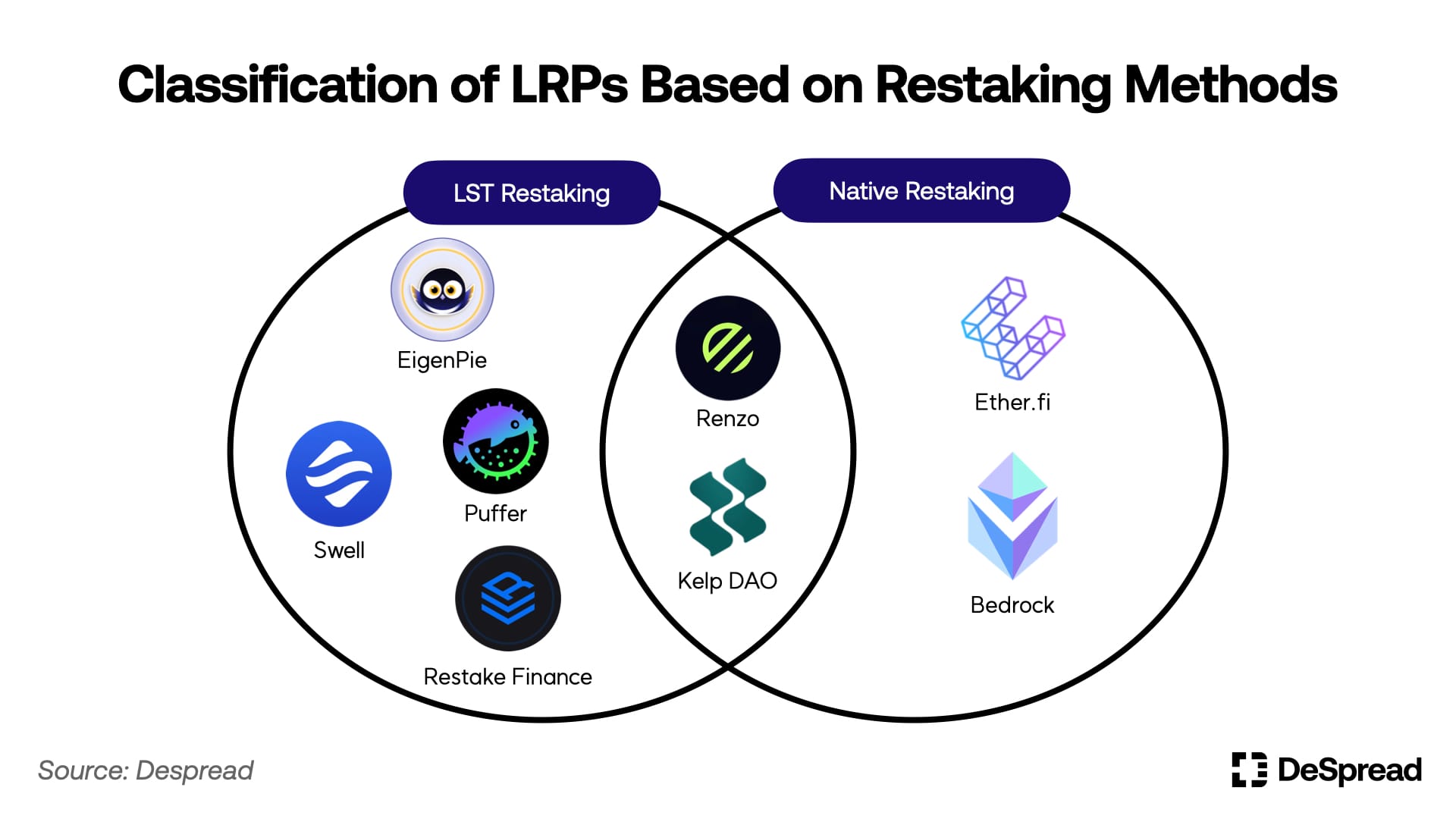

3.1. Classification des LRP selon la méthode de re-staking

Comme discuté précédemment, EigenLayer propose deux méthodes de re-staking : le re-staking de LST et le re-staking natif. Elles diffèrent par le type d’actif accepté et par la nécessité ou non de gérer un nœud Ethereum.

Les LRP utilisant le re-staking de LST peuvent construire leur protocole via un mécanisme relativement simple : accepter les LST des utilisateurs, les déposer dans le contrat EigenLayer, puis émettre des LRT d’une valeur équivalente aux déposants. Toutefois, ils sont directement affectés par les limites du re-staking de LST. Ainsi, sauf si EigenLayer rouvre temporairement cette option, les LST déposés pendant les périodes de limite resteront dans le protocole LRP, et les déposants n’accumuleront pas de points EigenLayer tant que leurs actifs ne seront pas re-misés.

En revanche, les LRP utilisant le re-staking natif doivent gérer et exploiter directement des nœuds Ethereum, car ils acceptent des ETH des utilisateurs. Cela demande davantage de travail pour construire, exploiter et gérer le protocole par rapport aux LRP utilisant le re-staking de LST. Cependant, contrairement aux limites du re-staking de LST, le re-staking natif n’a pas de restrictions, permettant aux déposants de commencer immédiatement à accumuler des points EigenLayer après dépôt.

Sur la base de ces caractéristiques, les LRP choisissent la méthode de re-staking adaptée à leur concept, sans être obligés d’en adopter une seule. Par exemple, Kelp DAO a initialement pris en charge le re-staking de LST pour rassembler rapidement de la TVL après le lancement d’EigenLayer, puis a adopté progressivement une stratégie intégrant le re-staking natif.

3.2. Classification des LRP selon la méthode d’émission de LRT

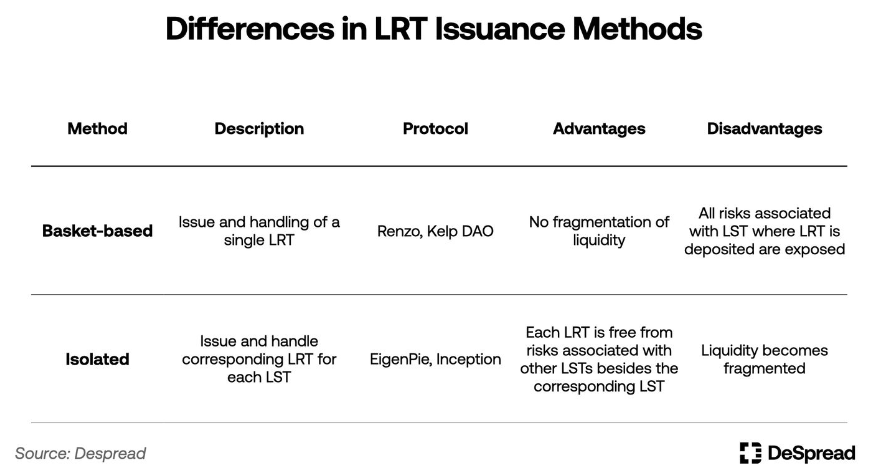

Parmi les LRP acceptant différents types de LST ou l’ETH comme actif unique pour le re-staking, la méthode d’émission de LRT peut être divisée en deux catégories : panier unique et modèle indépendant.

La méthode du panier unique consiste à émettre et distribuer un seul type de LRT, quel que soit le type de LST déposé par l’utilisateur. Elle est intuitive pour les utilisateurs et évite la fragmentation de la liquidité du LRT. Toutefois, elle expose l’ensemble du LRP aux risques spécifiques de chaque LST déposé, nécessitant un ajustement du ratio de dépôt pour limiter ces risques.

Inversement, la méthode indépendante émet et distribue un LRT différent pour chaque type de LST géré par le LRP. Bien qu’elle fragmente la liquidité du LRT, elle isole les risques liés à chaque LST, supprimant ainsi le besoin d’ajuster les ratios de dépôt.

Bien que la méthode indépendante comporte moins de risques et soit plus facile à configurer, la majorité des LRP adoptent la méthode du panier unique, jugée plus simple pour les utilisateurs et favorisant les partenariats avec les protocoles DeFi.

Outre ces caractéristiques fondamentales, les LRP mettent en avant des fonctionnalités uniques et des stratégies commerciales pour attirer les utilisateurs. Examinons cela plus en détail à travers quelques exemples.

3.3. Exploration des LRP prometteurs

3.3.1. Ether.fi

Ether.fi était initialement un LSP dont le concept reposait sur un contrôle total des utilisateurs sur leurs ETH déposés. Il a été le premier LRP à prendre en charge le re-staking natif après le lancement d’EigenLayer. Cela lui a permis d’offrir à ses déposants une ferme de points EigenLayer via le re-staking natif, augmentant continuellement sa TVL même pendant les périodes de restriction.

Ether.fi émet deux types de LRT : eETH et weETH. L’eETH est le LRT de base reçu après dépôt d’ETH sur Ether.fi, doté d’un mécanisme de rachat où les intérêts se reflètent dans la quantité de jetons. Ce mécanisme ajuste le solde du portefeuille à chaque versement d’intérêts, maintenant un ratio 1:1 avec l’actif sous-jacent. Toutefois, certains protocoles DeFi ne prennent pas en charge ce type de mécanisme. Pour améliorer la compatibilité des LRT avec les protocoles DeFi, Ether.fi propose une fonction permettant d’emballer l’eETH en weETH, un jeton rémunérateur reflétant les intérêts.

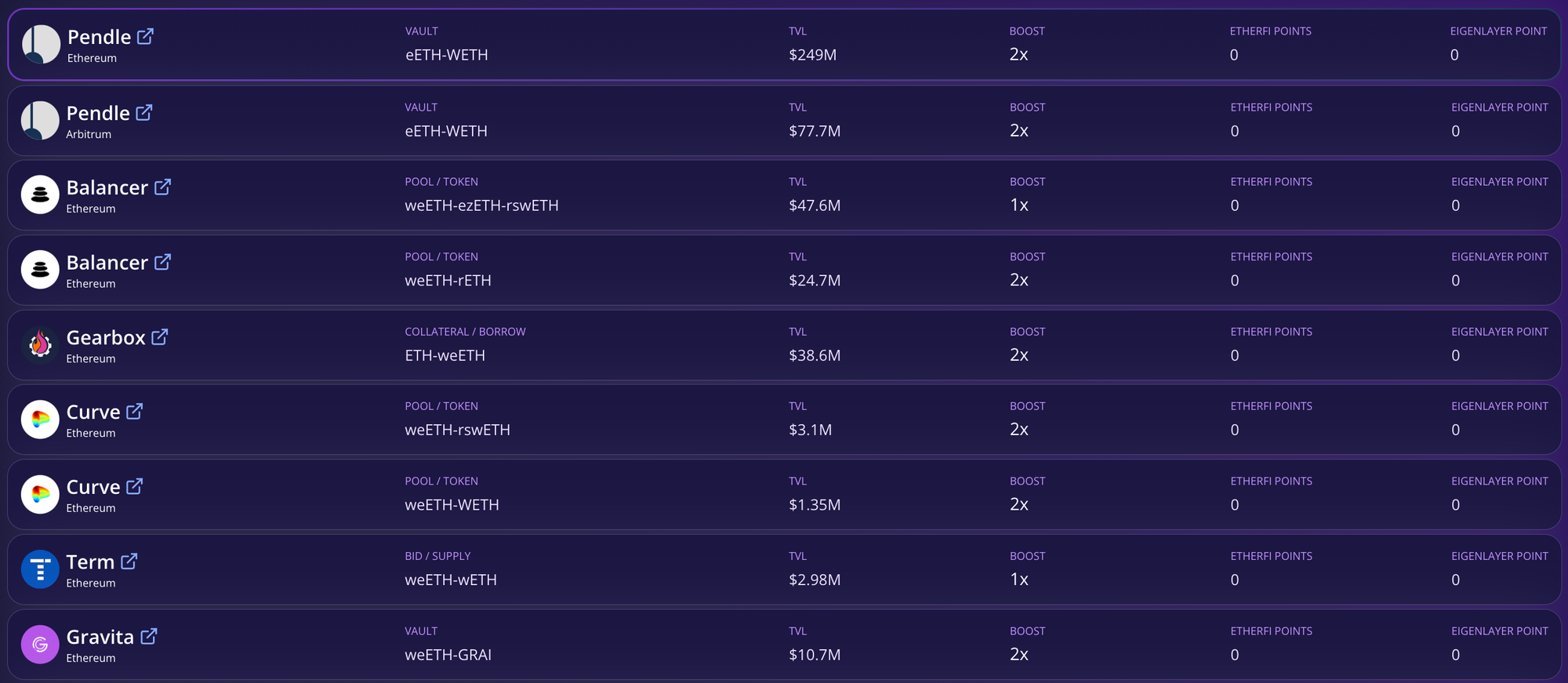

Ether.fi récompense les détenteurs de LRT via les points EigenLayer et ses propres points de protocole, les « Points de fidélité Ether.fi ». Pour réduire la pression de vente des LRT et élargir leurs usages, Ether.fi collabore avec divers protocoles DeFi, permettant aux utilisateurs de déposer leurs LRT dans ces protocoles tout en continuant d’accumuler des points EigenLayer. Des campagnes sont également organisées pour accroître les points de fidélité des utilisateurs utilisant leurs LRT dans des activités DeFi.

Tableau de bord DeFi d’Ether.fi (Source : Ether.fi)

Les utilisateurs peuvent utiliser eETH ou weETH dans diverses activités DeFi, telles que :

-

Fournir de la liquidité dans des DEX comme Curve ou Balancer pour le pool weETH/WETH.

-

Déposer weETH comme garantie dans des protocoles de prêt comme Morpho Blue ou Silo.

-

Utiliser weETH comme garantie pour émettre une stablecoin surcollatéralisée sur des protocoles comme Gravita.

-

Utiliser weETH dans des protocoles dérivés comme Pendle ou Gearbox.

Grâce à ces activités, les utilisateurs peuvent percevoir des intérêts ou utiliser des jetons obtenus via le

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News