TechFlow : Éthiopie, nouvelle destination prisée du minage, analyse fiscale des entreprises minières

TechFlow SélectionTechFlow Sélection

TechFlow : Éthiopie, nouvelle destination prisée du minage, analyse fiscale des entreprises minières

Cet article décrit le système fiscal éthiopien relatif aux cryptomonnaies, en analysant particulièrement les types d'impôts et taux applicables aux entreprises minières.

Rédaction : TaxDAO

L'Éthiopie est devenue le premier pays africain à entamer l'extraction de bitcoins. Bien que les transactions sur cryptomonnaies y soient toujours interdites, le pays a approuvé en 2022 une législation favorable à l’exploitation minière, autorisant le « calcul haute performance » et le « minage de données ». Selon les données de Luxor Technologies, société fournissant des services d’extraction de bitcoins, l’Éthiopie s’est classée au quatrième rang mondial en 2023 parmi les destinations préférées pour les équipements d’extraction de bitcoins, derrière les États-Unis, Hong Kong et l’Asie. Le pays serait également devenu l’un des plus grands destinataires mondiaux de machines minières de bitcoins. Cet article analyse le régime fiscal éthiopien relatif aux cryptomonnaies, en mettant particulièrement l’accent sur les types d’impôts et taux applicables aux entreprises minières.

1. Questions fiscales liées à l’exploitation minière

1.1 Concept de l’extraction (minage)

Le minage est une activité visant à obtenir des monnaies numériques. Il consiste à résoudre, via des opérations informatiques complexes, des problèmes mathématiques dans un réseau afin d’en recevoir une récompense. Cette pratique est largement utilisée dans le domaine des cryptomonnaies comme le bitcoin. En termes simples, le minage désigne une activité de calcul effectuée dans le but d’obtenir une certaine cryptomonnaie.

1.2 Revenus issus du minage

Les revenus miniers proviennent de la participation, à l’aide de dispositifs informatiques, au mécanisme de consensus d’un réseau d’actifs cryptographiques, permettant ainsi de valider des transactions ou de créer de nouvelles unités d’actifs cryptographiques. Ces revenus se divisent en deux catégories : d’une part, la récompense fixe par bloc, qui correspond à une quantité déterminée de cryptomonnaie attribuée chaque fois qu’un nouveau bloc est ajouté à la blockchain ; d’autre part, les frais de transaction variables, versés proportionnellement ou en montant fixe pour chaque transaction validée par les mineurs. La méthode de calcul des revenus dépend du mécanisme de consensus utilisé, principalement deux types existant : la preuve de travail (PoW, Proof of Work) et la preuve d’enjeu (PoS, Proof of Stake).

1.3 Aspects fiscaux du minage

Le traitement fiscal des activités d’extraction d’actifs cryptographiques dépend principalement de la définition et de la classification des actifs cryptographiques dans chaque pays ou région, ainsi que de la reconnaissance et de la mesure des revenus et dépenses liés au minage. Les types d’impôts applicables aux revenus miniers varient selon les juridictions, mais peuvent être regroupés comme suit.

Premièrement, les impôts directs, notamment l’impôt sur le revenu et l’impôt sur les plus-values. La majorité des pays où le minage est pratiqué considèrent les revenus miniers comme des bénéfices commerciaux, imposables à l’impôt sur les sociétés ou à l’impôt sur le revenu des personnes physiques. Le taux d’imposition dépend du statut du mineur (personne physique ou morale), du niveau de revenu et du lieu de résidence.

Deuxièmement, les impôts indirects, tels que la taxe sur la valeur ajoutée (TVA) ou la taxe sur les biens et services (GST). À ce jour, il n’existe pas de consensus international sur l’assujettissement du minage à la TVA. Dans l’Union européenne, la plupart des États membres considèrent que l’activité minière n’est pas soumise à la TVA. En revanche, Israël, conformément à un document publié en 2017 sur la taxation des activités liées aux monnaies virtuelles, qualifie le minage de prestation de service et applique une TVA de 17 %. La Nouvelle-Zélande traite également le minage comme un service, soumis à une GST de 15 %.

Enfin, certains pays imposent une taxe de consommation aux entreprises minières, notamment pour des raisons de gestion des ressources. Par exemple, aux États-Unis, un amendement inclus dans le « rapport complémentaire au budget » publié en mars 2023 par le Trésor américain propose d’instaurer progressivement une taxe de consommation basée sur le coût de l’électricité utilisée dans l’extraction de cryptomonnaies. Ces entreprises seraient tenues de déclarer leur consommation d’électricité ainsi que le type d’énergie utilisé.

2. Avantages du minage en Éthiopie

Face aux difficultés politiques et économiques, les mineurs de bitcoins sont généralement attirés par les pays offrant une électricité bon marché et un cadre réglementaire favorable à l’industrie des cryptomonnaies. Bien que l’Éthiopie interdise encore les transactions sur cryptomonnaies, elle autorise depuis 2022 l’extraction de bitcoins. Pour toutes les entreprises impliquées dans le minage, l’Éthiopie représente ainsi une opportunité rare. Voici une brève analyse des avantages du minage dans ce pays.

2.1 Résistance d’autres pays au minage de cryptomonnaies

Le minage de cryptomonnaies fait face à une forte opposition dans plusieurs pays en raison du changement climatique et de la pénurie d’électricité. Des pays comme le Kazakhstan et l’Iran ont initialement accepté le minage de bitcoins, mais ont ensuite adopté des politiques restrictives lorsque la consommation énergétique a suscité un mécontentement intérieur. En 2021, le gouvernement chinois a également interdit l’extraction de bitcoins. La majorité des pays interdisent cette activité, craignant une saturation du réseau électrique et limitant ainsi toute possibilité d’expansion pour les mineurs. En outre, ces derniers risquent d’être soudainement considérés comme indésirables par les autorités et contraints de quitter le territoire.

2.2 Électricité bon marché

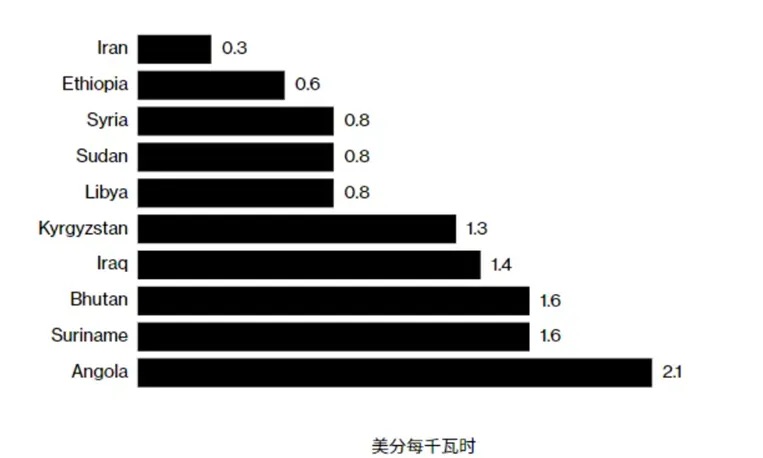

Les machines minières de bitcoins consomment d’importantes quantités d’électricité, dont le coût représente jusqu’à 80 % des dépenses totales des mineurs. L’accès à une électricité peu coûteuse constitue donc un avantage concurrentiel clé. En 2023, le minage de bitcoins a consommé 121 térawattheures d’électricité. Cette forte dépendance à l’énergie renouvelable reste une faiblesse majeure, car elle peut concurrencer les besoins industriels et domestiques, exposant ainsi les entreprises minières à des critiques politiques. L’électricité est particulièrement bon marché en Éthiopie, comme illustré dans le graphique ci-dessous (source : département de recherche de Statista). La compagnie nationale d’électricité éthiopienne affirme avoir conclu des accords d’alimentation avec 21 mineurs de bitcoins, dont 19 proviennent de Chine.

2.3 Conditions idéales de ressources et de climat

Dans le contexte du réchauffement climatique, bien que les mineurs affirment recourir de plus en plus à des énergies propres, l’extraction de bitcoins est de plus en plus perçue comme un facteur aggravant du changement climatique. Une étude des Nations Unies indique que, en 2020 et 2021, les deux tiers de l’électricité utilisée pour le minage provenaient de combustibles fossiles.

L’Éthiopie peut tirer parti de son excédent important d’énergie verte et renouvelable pour alimenter l’extraction de bitcoins tout en assurant l’électrification de sa population. D’ici quelques années, sa capacité à fournir de l’électricité pour le minage pourrait rivaliser avec celle du Texas. La finalisation du projet GERD portera la capacité de production éthiopienne à 5,3 gigawatts, doublant ainsi sa puissance génératrice. Les atouts de l’Éthiopie ne se limitent pas à ses énergies renouvelables bon marché : son climat est également très favorable. La température idéale pour le minage se situe entre 5 et 25 degrés Celsius, ce qui correspond précisément à la moyenne des températures éthiopiennes.

2.4 Position du gouvernement éthiopien

Le gouvernement éthiopien autorise le minage de bitcoins principalement parce que ces entreprises paient leur consommation d’électricité en devises étrangères. La compagnie électrique facture aux mineurs un tarif fixe de 3,14 cents par kilowattheure, une source lucrative de devises. Cette entrée accrue de devises vise à atténuer les difficultés économiques du pays, et le secteur minier est considéré comme une opportunité d’investissement attrayante à cet effet. Selon les données du Projet Mano (Project Mano), l’intégration du minage de bitcoins dans l’économie éthiopienne pourrait contribuer entre 2 et 4 milliards de dollars au PIB national. L’acceptation du minage par le gouvernement permettrait également de mieux contrôler les flux de capitaux, d’augmenter l’emploi, d’élargir la base fiscale et de réduire le gaspillage d’eau excédentaire des centrales hydroélectriques pendant la saison des crues.

3. Analyse fiscale des entreprises minières en Éthiopie

3.1 Système fiscal éthiopien

3.1.1 Structure du système fiscal

L’Éthiopie adopte un système de répartition fiscale entre le gouvernement fédéral et les administrations régionales. Ces dernières reversent une part déterminée de leurs recettes fiscales au gouvernement central, qui redistribue ensuite des fonds aux régions selon des critères tels que la population, la situation économique et les versements effectués.

Les impôts centraux comprennent : les droits de douane et autres taxes sur les importations et exportations ; l’impôt sur le revenu des employés du gouvernement central et des employeurs internationaux ; l’impôt sur les bénéfices, l’impôt sur le revenu et la TVA des entreprises détenues par le gouvernement central ; les recettes provenant de la loterie nationale et d’autres gains ; les taxes sur les activités aériennes, ferroviaires et maritimes ; les impôts sur les loyers des bâtiments et biens immobiliers appartenant au gouvernement central ; ainsi que les taxes sur les licences, permis et services fournis par le gouvernement central.

Les impôts partagés entre le gouvernement central et les collectivités locales incluent : l’impôt sur les bénéfices des sociétés, l’impôt sur le revenu, la TVA, les redevances et les loyers fonciers liés à l’exploitation à grande échelle du pétrole, du gaz naturel et des ressources forestières.

3.1.2 Types d’impôts pouvant concerner les entreprises minières en Éthiopie

(1) Impôt sur les bénéfices des entreprises (Enterprise Income Tax)

Toute entreprise réalisant un revenu sur le territoire éthiopien est assujettie à l’impôt sur le revenu. Les contribuables sont classés en trois catégories : A, B et C. Les entreprises sont des contribuables de catégorie A. La loi fiscale divise les revenus en cinq catégories : A, B, C, D et E. Les entreprises minières peuvent être concernées par les revenus de catégorie B (30 %), C (30 %), D (10 % ou 5 %) et E (exonérés).

(2) Taxe sur la valeur ajoutée (Value Added Tax - VAT)

La TVA en Éthiopie s’applique à la fourniture de biens et services, à l’importation de biens imposables et à certains services spécifiquement importés. Les contribuables doivent s’inscrire obligatoirement ou volontairement selon la nature de leurs opérations imposables. La TVA est calculée selon la méthode de déduction : lorsque la TVA déductible excède la TVA due, le solde peut être reporté, remboursé ou imputé sur d’autres impôts. Deux taux s’appliquent : un taux normal de 15 % et un taux zéro. La déclaration est mensuelle. Les entreprises minières sont concernées par la TVA sur l’électricité, la chaleur, le gaz ou l’eau qu’elles consomment.

(3) Impôt sur les plus-values (Capital Gains Tax)

Les plus-values résultent de la cession d’actifs exploités. En Éthiopie, elles sont classées comme revenus de catégorie D et sont imposables à l’impôt sur le revenu (également appelé impôt sur les plus-values). Le taux est de 15 % pour les bâtiments utilisés à des fins commerciales, industrielles ou de bureau, et de 30 % pour les actions d’entreprise.

(4) Redevance (Royalty Tax)

En Éthiopie, la redevance désigne tout paiement effectué en contrepartie de l’utilisation ou du droit d’utilisation d’œuvres littéraires, artistiques ou scientifiques, y compris les films, bandes magnétiques ou supports utilisés pour la radio ou la télévision, de brevets, marques, dessins ou modèles, plans, formules ou procédés secrets, ou d’équipements industriels, commerciaux ou scientifiques ; ou encore tout paiement lié à des informations techniques, commerciales ou scientifiques. La redevance est imposée à un taux unique de 5 %.

3.2 Analyse fiscale des entreprises minières en Éthiopie

Les entreprises de cryptomonnaies opérant en Éthiopie doivent s’inscrire auprès de l’Agence d’information et de sécurité cybernétique (INSA), organisme chargé de la cybersécurité nationale. Les entreprises non conformes aux exigences d’enregistrement encourent des sanctions juridiques. L’INSA dispose également du pouvoir de réguler les produits cryptographiques et les transactions associées, ainsi que de développer les procédures opérationnelles et l’infrastructure cryptographique.

L’Éthiopie applique un principe combiné de territorialité et de résidence fiscale. Toute entreprise générant des revenus sur le territoire éthiopien doit payer l’impôt sur le revenu. Les entreprises résidentes éthiopiennes sont imposables sur leurs revenus mondiaux. Pour les entreprises minières établies en Éthiopie, les revenus générés localement seront probablement classés comme revenus de catégorie C, ou éventuellement de catégorie D, au taux de 30 %. Toutefois, les textes officiels éthiopiens ne précisent pas encore clairement si ces revenus relèvent de l’impôt sur les bénéfices ou de l’impôt sur les plus-values. L’électricité, la chaleur et autres services énergétiques sont soumis à la TVA en Éthiopie. Comme les entreprises minières en sont de gros consommateurs, elles supportent en réalité le poids de cette taxe, qui influence directement leur charge fiscale. Par ailleurs, la qualification juridique de l’activité minière n’est pas encore définie : si elle était assimilée à une prestation de service, cela entraînerait une obligation directe de paiement de la TVA.

Concernant le moment de reconnaissance des revenus miniers, de nombreux spécialistes considèrent que l’extraction constitue la création interne d’un actif incorporel. Les coûts liés aux ordinateurs, à la consommation énergétique et aux salariés seraient ainsi intégrés dans la formation de cet actif. Le revenu ou la plus-value ne devrait donc être comptabilisé qu’au moment de la vente ultérieure de la cryptomonnaie. Aucune disposition claire n’indique actuellement l’existence d’avantages fiscaux spécifiques pour les entreprises minières en Éthiopie, bien que certaines entreprises pourraient bénéficier d’exonérations existantes, par exemple en matière de création d’emplois. Enfin, les entreprises impliquées dans l’importation de matériel minier devront s’acquitter de droits de douane, dont les modalités et taux restent à préciser.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News