Rompre la malédiction des lancements de jetons « seulement à la baisse » : pourquoi le Diamond Hand n'est-il pas un bon choix ?

TechFlow SélectionTechFlow Sélection

Rompre la malédiction des lancements de jetons « seulement à la baisse » : pourquoi le Diamond Hand n'est-il pas un bon choix ?

Arrêtez d'écouter les mauvais conseils des investisseurs en capital-risque, des consultants ou de n'importe qui d'autre.

Auteur : Regan Bozman

Traduction : TechFlow

La structure actuelle d'émission de jetons favorise un modèle de type « que des baisses », dans lequel les prix des jetons sont destinés à s'effondrer.

Les jetons sont émis avec une FDV élevée, puis perdent progressivement de la valeur à mesure que les bénéficiaires des airdrops vendent leurs positions, avant de s'effondrer complètement lors du déblocage des parts détenues par les fonds de capital-risque (VC).

Quelques réflexions sur la manière de briser ce schéma actuel

Mike Zajko décrit toujours le pire scénario possible pour la trajectoire d’un jeton comme étant celle du graphique ICP. Si le cours de votre jeton ressemble à cela, vous avez un sérieux problème à long terme.

La rétroactivité peut être une force positive pour les protocoles : une hausse des prix peut catalyser la formation d'une véritable communauté ou d'un écosystème de développeurs.

Mais l'inverse est également vrai, et peut s'avérer extrêmement cruel.

Avant d’aller plus loin, clarifions rapidement deux indicateurs principaux concernant l’offre de jetons :

-

Offre en circulation : nombre de jetons déjà en circulation

-

Offre entièrement diluée : quantité maximale de jetons prévue

L'offre en circulation augmente au fil du temps jusqu'à atteindre l'offre entièrement diluée.

Par exemple, si les jetons alloués à l’équipe sont bloqués au moment de l’événement de création du jeton (TGE), ils seront ajoutés progressivement à l’offre en circulation à partir du 12e mois lorsqu'ils commenceront à être libérés. Ils font toutefois partie intégrante de l'offre entièrement diluée dès le départ.

La capitalisation boursière = offre en circulation × prix ; la valorisation entièrement diluée (FDV) = offre entièrement diluée × prix.

La capitalisation boursière mesure la demande, tandis que la FDV mesure simplement l'offre.

La capitalisation boursière représente la valeur totale de la demande publique. Elle monte et descend avec le prix, et constitue un indicateur fiable sous réserve d'une bonne liquidité.

La FDV augmente avec la capitalisation boursière, car les deux indicateurs reposent sur le prix courant du jeton. Toutefois, une hausse de la capitalisation ne signifie pas nécessairement une demande accrue pour les jetons encore bloqués.

Les détenteurs de jetons verrouillés seraient probablement prêts à vendre à des prix bien inférieurs. Par conséquent, la FDV pourrait ne pas être un indicateur très précis de la valeur réelle du réseau.

On entend souvent dire que la FDV n’est en réalité qu’un mème, surtout lorsque certains jetons atteignent des valorisations délirantes (par exemple, Worldcoin avec une FDV de 50 milliards de dollars).

Cela peut avoir du sens pour les investisseurs particuliers qui spéculent activement sur ces actifs : tant qu’ils ne sont pas coincés lors des déblocages, la FDV n’a peut-être pas grande importance.

Mais la FDV est absolument cruciale pour les VC, car ce sont eux qui détiennent les jetons bloqués ! Actuellement, la plupart des protocoles financés par des fonds de capital-risque imposent un blocage d’un an, suivi d’un déblocage étalé sur 18 à 36 mois supplémentaires.

Les VC devraient valoriser ces actifs selon la FDV anticipée sur une période de 3 à 4 ans, car c’est ce qu’ils peuvent effectivement rapporter à leurs investisseurs institutionnels (LP). Malheureusement, ce n’est pas ainsi que fonctionne ce marché.

Alors, quel est exactement ce paradigme actuel dont je parle ?

-

Émission de jetons avec une FDV élevée

-

<20 % de l'offre totale en circulation

-

Pas de vente publique de jetons

-

Airdrops massifs

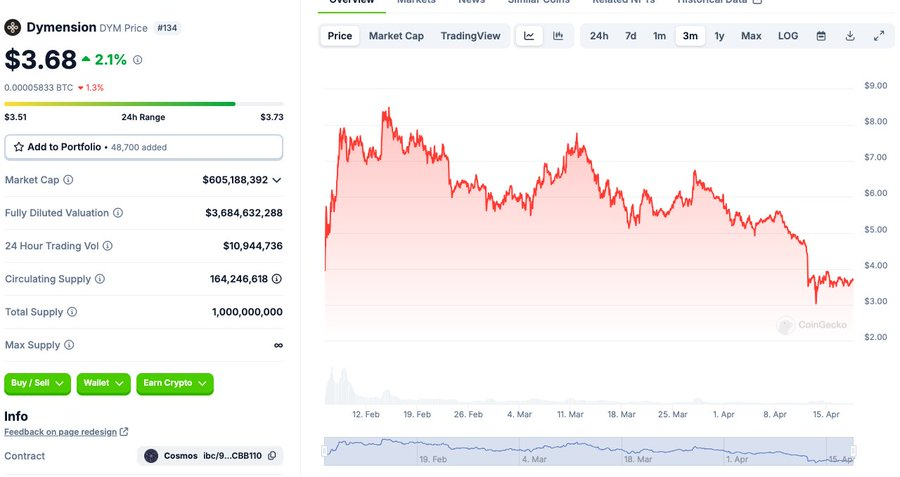

Dymension en est un exemple typique : lancé avec une FDV atteignant 8 milliards de dollars, seulement 16 % de l’offre en circulation, aucune vente publique, et des airdrops valant jusqu’à neuf chiffres.

Pourquoi cela se produit-il ?

Je pense que, dès lors que le modèle des airdrops s'est installé, cela est devenu un moyen d’augmenter artificiellement la valeur en dollars des distributions sans ajouter davantage de jetons.

Et cela flatte aussi l’ego des équipes et des investisseurs en capital-risque.

Oui, les VC et les équipes peuvent vendre leurs jetons bloqués, mais je doute qu’il existe une forte demande pour ces jetons verrouillés, donc je ne suis pas sûr que cette pratique soit si répandue.

Pourtant, ce n’était pas toujours ainsi que ces projets démarraient ! La plupart des L1 dominants aujourd’hui ont démarré différemment :

-

FDV inférieure à 1 milliard de dollars au lancement

-

Modèles de déblocage similaires, mais avec des périodes de vesting généralement plus courtes

-

Possibilité pour les petits investisseurs d’acheter à un prix relativement bas (<500 millions de dollars de FDV)

-

Pas d’airdrops

Prenez NEAR par exemple : 20 % en circulation au lancement, mais les ventes communautaires ont commencé immédiatement à se débloquer, avec 50 % en circulation après un an. La FDV au lancement était de 500 à 800 millions de dollars.

SOL avait initialement environ 20 % en circulation, puis environ 75 % après un an. La FDV initiale était comprise entre 300 et 500 millions de dollars.

Vous pouviez acheter $SOL pendant de nombreux mois à moins de 5 dollars.

$LINK a été lancé avec une FDV de quelques centaines de millions de dollars, et durant les 18 premiers mois, sa FDV est restée généralement en dessous de 1 milliard de dollars.

Ces jetons ont tous bénéficié d’une communauté solide et de détenteurs fidèles ayant acquis leurs positions à coût relativement faible. Alors, ces fameuses communautés cryptos dont on parle tant, qu’est-ce que c’est exactement ?

Permettez-moi d'être franc : Une communauté, c’est gagner de l’argent avec vos camarades internautes. En crypto, il est rare qu’une communauté forte n’ait pas fait de profits.

Repensez au graphique ICP : pensez-vous vraiment qu’il existe une communauté ICP forte ? Absolument pas.

Que va-t-il se passer ensuite ?

Le prix d’un jeton ne monte que si les acheteurs surpassent les vendeurs.

Qui sont donc les acheteurs sur le marché aujourd'hui ? Certainement pas les investisseurs institutionnels !

Bien sûr, il existe quelques fonds de liquidité et certains fonds spécialisés en crypto qui achètent des jetons, mais très peu de capitaux affluent vers les marchés liquides.

En excluant ETH/BTC, les entrées annuelles maximales absolues s’élèvent à environ 10 à 15 milliards de dollars.

Cette semaine seulement, trois jetons ont été lancés, totalisant plus de 5 milliards de dollars d’offre. Aucune chance que les offres institutionnelles suffisent à absorber un tel volume.

Finalement, les véritables acheteurs finaux de tous ces jetons sont les investisseurs particuliers.

Mais voilà le problème : l’intérêt des petits investisseurs pour les jetons à haute valorisation et faible circulation est extrêmement limité. Deux raisons principales :

-

Premièrement, ces jetons sont chers. Personne ne trouve avantageux d’acheter quelque chose avec une FDV à dix chiffres.

-

Deuxièmement, grâce aux grands airdrops, les investisseurs particuliers obtiennent gratuitement des jetons ! Alors pourquoi en achèteraient-ils davantage ?

Les lancements de jetons les plus attendus de l'année

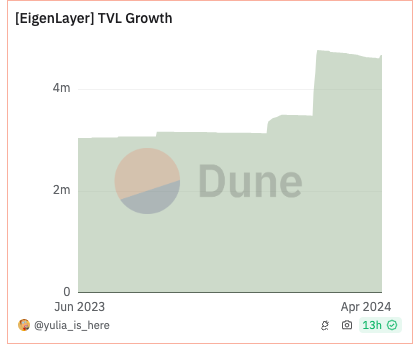

EigenLayer pourrait être lancé avec une FDV supérieure à 10 milliards de dollars. Je parierais que la majorité des détenteurs d’ETH un tant soit peu informés cultivent déjà EigenLayer.

Plus de 3 % des ETH sont déjà déposés, et un écosystème dépassant 5 milliards de dollars s’est construit autour de la narration de l’airdrop.

Logiquement, si vous voulez bénéficier de l’airdrop Eigenlayer, vous possédez probablement déjà de l’ETH.

Et si vous avez de l’ETH, vous l’utilisez très probablement actuellement pour générer des jetons Eigen ! Une grande part des acheteurs potentiels recevra donc des jetons gratuitement.

Certes, certaines personnes peuvent aller en acheter davantage — il y aura clairement des achats non nuls — mais je doute fortement que cela crée un marché massif.

Personnellement, j’ai une part significative de mes ETH placée dans diverses solutions LRT ou Eigen, espérant obtenir un airdrop conséquent.

Si la FDV atteint 20 milliards de dollars, irai-je en acheter davantage ? La réponse est clairement non.

Alors, quel autre marché acheteur existe-t-il ?

Des particuliers veulent accéder à Eigenlayer, mais ne peuvent pas acheter de jetons pour diverses raisons. Bien sûr, le nombre d’acheteurs n’est pas nul, mais je ne crois pas à une vague massive de petits investisseurs prêts à acheter $EIGEN à une FDV de 25 milliards de dollars.

Nous avons donc identifié un public acheteur limité.

Et du côté des vendeurs ?

Si votre FDV est suffisamment élevée, les VC vendront évidemment !

Passer d’un tour de table initial à 100 millions de dollars à une FDV de 20 milliards de dollars, c’est raisonnable de ramasser ses gains.

Les investisseurs particuliers perçoivent cette dynamique et la suivent attentivement ! Les calendriers de déblocage sont bien documentés, cliquez ici pour approfondir.

Les bénéficiaires d’airdrops vendent-ils ? Je n’ai pas encore vu beaucoup de données sur les taux de vente dans cette série d’airdrops, mais il existe un biais psychologique clair : on attache généralement moins de valeur à ce que l’on obtient gratuitement qu’à ce que l’on achète.

En outre, la plupart des airdrops sont calculés selon la valeur nominale des actifs déposés/stakés, représentant donc une faible part du portefeuille. Par exemple, si vous déposez 1 ETH dans Eigen, vous pourriez obtenir l’équivalent de 0,05 à 0,01 ETH en points, ce qui n’a pas un grand impact pour la plupart des chasseurs d’airdrops.

Voilà pourquoi nous sommes dans un paradigme exclusivement descendant. Je ne cherche pas à critiquer spécifiquement ces projets. Je ne connais pas leurs intentions. Je pense qu’ils agissent tous de bonne foi, et Eigen est un produit novateur.

Comment sortir de ce schéma ?

Je pense qu’il faut combiner trois éléments pour briser ce cycle :

-

Déblocage linéaire

-

Vente publique de jetons

-

Créer des produits innovants

6MV a mené une excellente étude montrant que les petits événements de déblocage ont généralement un impact moindre sur le prix que les grands événements.

Je pense que la bonne direction consiste à avoir 20-25 % des jetons en circulation dès le TGE, avec un déblocage linéaire étalé sur 36 mois.

En outre, une vente publique de jetons doit être organisée. Permettre aux petits investisseurs d’acheter massivement votre projet. La demande pour la vente de jetons Near était si forte qu’elle a fait planter deux fois le site CoinList.

Il était évident qu’il existait une forte demande avant même le TGE ! Autoriser la communauté à accumuler 5 000 à 25 000 dollars de jetons en dehors de l’airdrop renforcerait considérablement la loyauté.

Enfin, créez des choses innovantes. Les projets qui réussissent bien dans ce cycle sont souvent extrêmement originaux, comme Ethena ou Jito. On ignore s’il en sera de même pour la suite du cycle, mais intuitivement, cela semble plausible.

Peut-être que les petits investisseurs sont fatigués de voir débarquer le dixième projet modulaire de disponibilité des données (DA) en parallèle.

Les VC peuvent râler contre les mèmes coins qui leur causent des problèmes, mais s’ils pensent que la structure du marché des cycles précédents va durer éternellement, alors le problème vient d’eux-mêmes.

Je reste très optimiste, et nous déployons activement des capitaux. Ce texte n’exprime pas une vision macroéconomique du marché.

C’est un avertissement : acheter selon la structure actuelle d’émission de jetons ne vous mènera clairement pas à un succès durable.

Depuis dix ans, je participe à la mise sur le marché de ces protocoles, et j’ai observé des dizaines de fois quels modèles fonctionnent et lesquels échouent.

N’écoutez plus les mauvais conseils des VC, des consultants ou de quiconque essaie de vous faire croire qu’il est judicieux d’acheter au plus haut de la FDV.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News