Adobe : Une action bénéficiaire de l'IA ou une victime de Sora ?

TechFlow SélectionTechFlow Sélection

Adobe : Une action bénéficiaire de l'IA ou une victime de Sora ?

Sora pourrait être « commercialisé » comme Dall-E, mais Adobe possède toute la chaîne d'approvisionnement du contenu, de la génération à l'édition.

Par : RockFlow

Points clés

① Le premier essor d'Adobe découle de sa transition d’un modèle de licence en achat unique vers un modèle d’abonnement. Bien que ses indicateurs financiers aient connu une période de repli à court terme, l’entreprise a vu son chiffre d'affaires croître fortement au cours des cinq années suivantes grâce à sa stratégie cloud, faisant bondir son cours de bourse de plus de 7 fois.

② La situation actuelle d'Adobe est que la phase dorée de croissance du chiffre d'affaires tirée par la forte augmentation du nombre d'utilisateurs abonnés est pratiquement terminée. Les deux segments les plus importants, Digital Media et Experience Cloud, voient désormais leur croissance ralentir autour de 10 %. L'entreprise a donc urgemment besoin d'un nouveau moteur de croissance.

③ Adobe a saisi un détail crucial : l’intégration de la GACI (IA générative) dans les flux de travail existants. En intégrant Firefly directement dans sa suite logicielle, Adobe permet aux utilisateurs d’y accéder instantanément, répondant parfaitement à la demande des designers professionnels qui souhaitent utiliser l’IA comme assistant pour gagner en efficacité. Ainsi, la GACI s’intègre sans coût de migration dans les workflows quotidiens.

④ Sora pourrait finir par devenir une commodité, tout comme Dall-E. Mais Adobe dispose de toute la chaîne d'approvisionnement du contenu, de la création à l’édition. Cette chaîne est étroitement liée aux professionnels et à leurs clients, là où se trouvent précisément la plupart des opportunités monétisables.

Adobe a initialement été considéré comme l’un des principaux bénéficiaires de la révolution IA. Toutefois, face à une concurrence accrue et aux inquiétudes du marché quant aux contributions réelles de l’IA, son cours de bourse a récemment reculé.

Avec un retour du cours aux niveaux bas d’octobre 2023, les investisseurs s’interrogent désormais : l’IA est-elle une chance ou une menace pour Adobe ?

Cet article analyse la trajectoire d’Adobe, sa situation actuelle, sa stratégie IA ainsi que la menace potentielle représentée par Sora. L’équipe de recherche de RockFlow est convaincue que l’IA réduira considérablement les étapes chronophages dans la conception créative et améliorera significativement la productivité. Les entreprises du secteur auront donc des incitations durables à investir dans l’IA. Compte tenu du pouvoir de fixation des prix d’Adobe sur le long terme, l’IA devrait devenir, après la migration vers le cloud, un nouveau catalyseur pour son cours de bourse.

Précédemment, l'équipe de recherche de RockFlow a analysé les actions liées à l'IA dans l'éducation telles que Duolingo, les perspectives de convergence entre IA et Fintech, ainsi que les principales entreprises de GACI de la Silicon Valley. Les lecteurs intéressés peuvent consulter ces articles :

Duolingo : comment l’IA façonne-t-elle l’avenir de l’éducation ?

Quels sont les changements notables dans le secteur Fintech en 2023 grâce à l’IA ?

À long terme, tout comme Duolingo dans le domaine éducatif, Adobe dans le secteur créatif figure parmi les actifs de qualité qui bénéficieront largement de l’essor de l’IA.

1. La stratégie cloud d’Adobe, un premier « quintennat doré »

En tant que leader mondial des logiciels créatifs, bien qu’il existe quelques concurrents ponctuels (comme Figma), aucun ne peut offrir un écosystème aussi vaste qu’Adobe — allant de l’édition vidéo et d’image au dessin et à la 3D, jusqu’à la génération et l’amélioration d’images par IA. Voici comment l’entreprise décrit sa proposition de valeur : « Nos produits et services contribuent à libérer la créativité, à améliorer la productivité au travail et à soutenir le développement durable des activités numériques. »

Adobe possède trois grandes lignes commerciales : Médias numériques (Digital Media ; incluant Creative Cloud et Document Cloud), Expérience numérique (Digital Experience ; incluant Experience Cloud), et Édition & Publicité. Les deux premières sont stratégiques, tandis que la troisième représente une activité traditionnelle à contribution marginale.

Les médias numériques englobent principalement les logiciels créatifs (Creative Cloud) et les applications documentaires (Document Cloud), comme Acrobat (lecteur et éditeur PDF), Firefly, Photoshop, etc. L’expérience numérique propose aux entreprises (B2B) une solution complète comprenant collecte de données, analyse et gestion marketing.

Le principal indicateur pour ces deux activités est le MRR/ARR (revenu récurrent annuel). Tous les produits d’Adobe fonctionnent désormais sur un modèle d’abonnement, assurant des revenus prévisibles et stables. C’est cette stabilité qui a permis au cours de l’action de passer de 70 $ en 2015 à 500 $ en 2020.

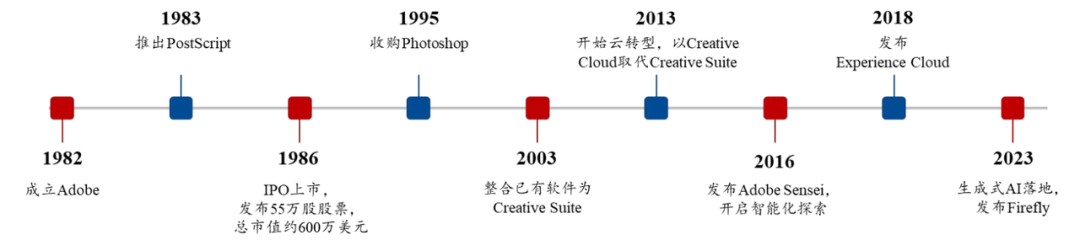

Adobe a démarré avec le langage PostScript dédié à l’impression, et son parcours comporte trois jalons majeurs :

1) 2003 : passage d’un produit unique à une matrice de produits

Adobe a lancé en 1983 le langage PostScript, qui résolvait le problème d’incompatibilité entre ordinateurs personnels et imprimantes sur le marché de l’impression. Il est rapidement devenu la norme du secteur. Sur cette base, Adobe a étendu ses capacités de mise en page à la conception vectorielle avec Illustrator, puis a acquis Photoshop comme complément pour offrir un outil de retouche photo.

Avec la montée fulgurante de la part de marché d’Illustrator et de Photoshop, Adobe a identifié un potentiel important sur le marché des logiciels de création de contenu. Il a alors lancé successivement Premiere (montage vidéo), After Effects (effets spéciaux) et InDesign (mise en page), avant de regrouper tous ces produits en 2003 sous le nom de Creative Suite.

2) 2013 : passage du modèle de licence au modèle SaaS

Dans le contexte de la crise financière de 2008, Adobe a subi une pression sur ses revenus et profits, et son action a chuté de 50 % cette année-là. La direction a alors commencé à repenser son modèle économique. Le système initial, basé sur des licences en achat unique, présentait plusieurs défauts : coûts de vente élevés, croissance lente des clients et manque de prévisibilité des revenus.

Après réflexion, Adobe a annoncé en 2013 que tous ses logiciels seraient désormais disponibles uniquement en mode abonnement, remplaçant Creative Suite par Creative Cloud. Les deux années suivantes ont marqué une période de transition difficile. Ce n’est qu’à partir de 2015 que les effets positifs de la stratégie cloud se sont manifestés, lançant une période de forte croissance du chiffre d’affaires qui a duré cinq ans.

3) 2016 : passage de la croissance du nombre d’utilisateurs à l’amélioration de l’intelligence des produits

En 2016, Adobe a entamé sa transformation intelligente en lançant Adobe Sensei, un outil IA fondamental intégré à ses produits. Il fournit aujourd’hui des centaines de fonctionnalités IA. En mars 2023, l’entreprise a lancé son modèle de génération de contenu par IA, Firefly, ainsi que son modèle de gestion de l’expérience client, Sensei GenAI.

Elle explore actuellement les bénéfices que la GACI peut apporter au secteur créatif, espérant ainsi élargir ses perspectives de croissance.

Comme mentionné précédemment, Adobe a entamé sa transformation cloud lors de l’exercice 2013. Après deux années de ralentissement, ses revenus ont explosé au cours des cinq années suivantes, avec un taux de croissance annuel composé (TCAC) de 21,8 %. Depuis l’exercice 2020, la part des revenus issus des abonnements ne cesse d’augmenter, dépassant désormais 90 %, ce qui marque l’achèvement quasi-total de sa transition cloud.

Actuellement, la difficulté centrale d’Adobe est que la période dorée de croissance du chiffre d’affaires, portée par la forte hausse du nombre d’utilisateurs abonnés, est derrière elle. Bien que le chiffre d’affaires global continue d’augmenter, la croissance des deux piliers essentiels — Digital Media et Experience Cloud — a ralenti à environ 10 %. L’entreprise a donc impérativement besoin d’un nouveau moteur de croissance.

2. La stratégie de « chaîne d’approvisionnement du contenu » par l’IA fait ses premiers pas

En mars 2023, Adobe a lancé Firefly, un modèle de génération d’images par texte (IA générative), permettant à des utilisateurs de tous niveaux de produire des images de haute qualité.

Selon les indices de recherche Google, le trafic vers Firefly est resté stable après le lancement de nouvelles fonctionnalités, sans chute notable. D’après les données internes, six mois après son lancement, Firefly avait généré plus de 2 milliards d’images, plus de 3 milliards au bout de sept mois, et plus de 4,5 milliards après huit mois — un volume et une croissance bien supérieurs à ceux des autres modèles de génération d’images par texte.

Au départ, les retours du marché sur Firefly ont été plutôt positifs, malgré une guerre des prix menée par des produits similaires (comme Dall-E et Midjourney). Certains critiques ont estimé que Firefly n’avait pas d’avantage particulier en termes de résultats. Pourtant, la stratégie de Firefly a suscité l’enthousiasme du marché.

Adobe insiste sur une approche différenciée et conforme aux règles : Firefly est entraîné exclusivement sur des contenus sous licence Adobe Stock, des contenus publics autorisés ou tombés dans le domaine public. Les images générées sont donc exploitables commercialement. Adobe va même plus loin en s’engageant à couvrir les éventuelles réclamations pour violation de droits d’auteur, réduisant ainsi les risques pour ses clients.

En revanche, MidJourney et Stable Diffusion ont fait face à plusieurs litiges sur les droits d’auteur, notamment en décembre 2022 lorsque trois artistes ont poursuivi MJ et SD pour utilisation non autorisée de leurs œuvres originales, ou encore en 2023 quand l’agence de licences Gretty a attaqué SD pour avoir utilisé des millions d’œuvres d’art non autorisées dans ses données d’entraînement.

Dans ce contexte, les utilisateurs — particulièrement les entreprises — privilégient naturellement Firefly lorsqu’ils envisagent d’utiliser les contenus générés à des fins commerciales, car il présente un risque juridique moindre. De plus, la base de données créatives disponible pour l’entraînement chez Adobe est nettement plus vaste que celle de ses concurrents.

Par ailleurs, la direction d’Adobe a introduit un nouveau concept : la « chaîne d’approvisionnement du contenu ». Elle décrit le processus de conception, création et utilisation du contenu numérique comme une « chaîne d’approvisionnement ». Adobe a saisi un point clé : l’intégration de la GACI dans les flux de travail existants. En intégrant Firefly directement dans Photoshop, Illustrator, etc., les utilisateurs peuvent générer du contenu via Firefly puis l’éditer avec des outils professionnels. Cette approche répond parfaitement au besoin des designers professionnels d’utiliser l’IA comme assistance pour gagner en efficacité, permettant à la GACI de s’intégrer sans friction ni coût de migration dans les workflows quotidiens.

En comparaison, MidJourney et DALL-E existent sous forme de sites web indépendants, dont l’interface ne propose que des outils de modification basiques. Même en cas d’intégration avec d’autres logiciels d’édition, ils ne peuvent atteindre l’écosystème aussi complet qu’Adobe.

Avec l’entrée en vigueur le 1er novembre 2023 d’un modèle hybride de tarification (forfait d’abonnement + paiement à l’usage), Adobe a pu justifier une hausse des prix de sa suite Creative Cloud (en moyenne +9 %). Cette augmentation, plus importante que celles de 2018 (+8 %) et 2022 (+5 %), concerne davantage de régions et de produits, et constitue un rare cas de hausse consécutive sur plusieurs années. Elle témoigne non seulement du fort potentiel de monétisation de la technologie GACI, mais renforce aussi la visibilité sur la croissance future apportée par Firefly.

À ce stade, la stratégie d’Adobe en matière de chaîne d’approvisionnement du contenu par IA remporte ses premiers succès. Cette stratégie a enthousiasmé les investisseurs, plaçant Adobe parmi les pionniers de la monétisation de l’IA (à l’instar de Microsoft), lui permettant de voir sa capitalisation boursière augmenter de plus de 1100 milliards de dollars en 2023.

3. Quelle menace représente Sora ?

Le 15 février, OpenAI a lancé Sora, dont la qualité de génération vidéo par IA est impressionnante, provoquant plusieurs replis du cours d’Adobe. Étant donné que deux de ses produits phares sont un éditeur photo et un éditeur vidéo, les investisseurs craignent que les modèles de diffusion (base des IA génératives d’images et de vidéos) ne sapent durablement l’avantage concurrentiel d’Adobe.

Ce raisonnement est compréhensible. L’IA semble réduire massivement les barrières à la création de contenu, voire supprimer des tâches entières. Si l’IA peut accomplir la majorité du travail, Adobe pourra-t-il conserver sa position dominante dans le secteur créatif d’ici dix ans ?

Sans parler du fait que Sora n’est pas le seul adversaire. Google et Apple proposent déjà de nombreux outils d’édition intelligents alimentés par l’IA, qu’ils continuent d’optimiser. Microsoft développe aussi constamment de nouvelles fonctionnalités compétitives via Copilot.

Si Adobe était auparavant un géant dominant tranquillement un marché relativement restreint, aujourd’hui, avec la montée en puissance des modèles d’IA, d’autres géants s’intéressent à des solutions similaires, surtout pour des cas d’usage courants. La concurrence, bien que pas directement centrée sur le créatif, devient de plus en plus intense. Adobe fait face à des défis sans précédent.

Face à cela, deux aspects doivent être pris en compte :

Premièrement, concernant Sora, la GACI aura probablement du mal à fournir le résultat final attendu dans le secteur créatif. Sora (ou tout autre modèle) peut générer des vidéos à partir de texte, mais il est difficile qu’elles soient considérées comme des produits finaux. Cette différence peut être acceptable dans le monde amateur, mais les professionnels auront du mal à accepter ces sorties comme étant terminées.

Ce fossé signifie que les outils créatifs restent indispensables, car la GACI ne fait que franchir la première étape. Cela s’est déjà produit avec les modèles de génération d’images : avec la vidéo, encore plus complexe, cet écart sera probablement encore plus marqué.

Par conséquent, Sora pourrait devenir une commodité, comme Dall-E. Mais Adobe détient toute la chaîne d’approvisionnement du contenu, de la génération à l’édition. Cette chaîne est étroitement liée aux professionnels et à leur base clientèle, là où se situent précisément la plupart des opportunités monétisables.

Pour l’instant, la plupart des concurrents directs perçoivent leurs outils comme des fonctionnalités ajoutées. Apple et Google améliorent leur matériel, leurs systèmes d’exploitation et logiciels associés, mais ils ne cherchent pas à monétiser les outils créatifs comme un produit autonome.

La stratégie de chaîne d’approvisionnement du contenu, ainsi que la commercialisation réussie de Firefly, rendent Adobe familier avec la concurrence à venir.

D’autre part, Adobe estime que, bien que l’IA améliore considérablement productivité et efficacité, la multiplication des contenus générés profite à un plus grand nombre d’utilisateurs. Chaque utilisation du modèle ajoute de la valeur. Même si l’IA ralentit (voire réduit) la croissance du nombre d’abonnés, cette « baisse de demande » sera en partie compensée par des revenus plus élevés liés à l’IA.

Sans oublier qu’Adobe agit activement face à ces défis. En novembre 2023, elle a acquis avec succès la startup Rephrase.ai, spécialisée dans une plateforme de vidéos générées par IA, capable de transformer un script texte et un avatar utilisateur en une vidéo personnalisée, utile pour le marketing, la communication client ou les vœux. Ce premier achat dans le domaine de l’IA montre qu’Adobe cherche activement de nouveaux outils prometteurs pour compléter son offre.

4. Résultats du dernier trimestre et perspectives pour le prochain

Les résultats du troisième trimestre d’Adobe sont satisfaisants, avec des revenus et bénéfices supérieurs aux attentes. Le chiffre d’affaires a progressé de 11,6 %, atteignant 5 milliards de dollars, avec un bénéfice net de 1,5 milliard et une marge opérationnelle en hausse de 3,4 % en glissement annuel et de 0,7 % en séquentiel.

Malgré une légère accélération, la performance reste peu spectaculaire. Concernant les perspectives 2024, la direction n’a pas fixé d’objectifs ambitieux, se contentant d’une croissance annuelle attendue de 10,2 % et d’une marge stable. Ces prévisions sont clairement inférieures aux taux de croissance auxquels les investisseurs étaient habitués avant 2022.

Comparativement, un autre géant de l’IA — Microsoft — a vu sa croissance accélérer à 17,6 % au cours des trois mois jusqu’en décembre, avec des contributions mesurables et substantielles de ses produits IA à son chiffre d’affaires.

Les marchés anticipent pour le quatrième trimestre un chiffre d’affaires de 5,145 milliards de dollars (+10,53 %) et un bénéfice par action de 3,37 dollars (+24,52 %).

Cette fois, l’attention se concentrera sur la dynamique de croissance d’Adobe et sur l’intégration de la GACI dans sa suite logicielle. Adobe a depuis longtemps intégré l’IA dans ses produits — Firefly dans Creative Cloud, services IA dans Experience Cloud — mais pourra-t-il monétiser Firefly de manière significative ? Cela reste à démontrer. Le marché souhaite comprendre comment ces services IA se traduisent concrètement par une meilleure fidélisation client et des performances financières tangibles.

Par ailleurs, Adobe a officiellement annoncé l’abandon de son projet d’acquisition de Figma. Bien que cela lui évite une dépense de 20 milliards de dollars, cela pourrait nuire à ses perspectives de croissance futures. Adobe devra désormais développer un produit concurrent pour freiner la progression de Figma. L’impact de cette décision sur Adobe reste incertain.

5. Conclusion

À long terme, la vague d’innovation IA bénéficiera-t-elle ou nuira-t-elle à Adobe ? Si Dall-E fut le premier test, il est clair que le marché a surestimé la menace à court terme. Après l’apparition de Dall-E, Adobe a rapidement lancé Firefly et conservé toute la chaîne de valeur.

L’équipe de recherche de RockFlow reste optimiste quant au pouvoir de fixation des prix d’Adobe et à la valeur croissante apportée par Firefly. Nous sommes convaincus qu’Adobe continuera de bénéficier de l’IA et renforcera sa position sur le marché à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News