Le prêt sur blockchain évolue vers une architecture modulaire : 3 nouveaux protocoles à surveiller

TechFlow SélectionTechFlow Sélection

Le prêt sur blockchain évolue vers une architecture modulaire : 3 nouveaux protocoles à surveiller

Cet article traite de plusieurs projets dans l'espace du prêt, notamment Ajna, Morpho et Euler.

Rédaction : AARON XIE

Traduction : TechFlow

Introduction : Les débuts du prêt sans autorisation sur blockchain

L'histoire des plateformes de prêt sans autorisation sur chaîne commence avec Rari Capital et sa plateforme Fuse. Lancée au premier semestre 2021, après l'effervescence estivale du DeFi, une période marquée par une croissance explosive du DeFi, Fuse a rapidement attiré l'attention. Cette plateforme, créée par Rari Capital, a révolutionné le domaine du DeFi en permettant aux utilisateurs de créer et gérer leurs propres pools de prêt sans autorisation, s'alignant ainsi sur la tendance émergente de l'optimisation des rendements.

Durant son essor, Rari Capital a adopté le récit (9,9) popularisé par Olympus DAO, une stratégie visant à tirer parti des rendements OHM. La fusion de Rari Capital avec Fei Protocol a encore amplifié cette croissance et la construction communautaire de l'époque. En novembre 2021, la fusion entre Rari Capital et Fei Protocol s'est articulée autour d'une vision précise : créer une plateforme DeFi intégrée combinant les protocoles de prêt de Rari avec le mécanisme de stablecoin de Fei.

Cependant, tout s'est effondré en avril 2022, lorsque Fuse est devenu la victime d'une attaque par réentrance (reentrancy attack), entraînant une perte financière considérable estimée à environ 80 millions de dollars. Cet événement a conduit à un examen rigoureux des pratiques de sécurité de Rari Capital et suscité des inquiétudes plus larges quant à la vulnérabilité des plateformes DeFi face à ce type d'attaques. Dans la foulée de cette crise, l'organisme de gouvernance formé après la fusion — Tribe DAO — a été confronté à des décisions difficiles. La pression et les défis liés au piratage ont finalement conduit à la fermeture de Tribe DAO et de Rari Capital plus tard dans l'année. Cette fermeture a marqué un moment clé pour le secteur DeFi, soulignant à quel point même les plateformes les plus innovantes peuvent être vulnérables face aux menaces de sécurité, et mettant en lumière l'importance cruciale de disposer de protocoles sûrs et robustes dans la finance décentralisée.

Le renouveau du prêt sans autorisation

Après l'attaque contre Rari Capital en avril 2022 et l'important piratage d'Euler en 2023 (impliquant une perte de 200 millions de dollars), le secteur DeFi a été confronté à un scepticisme persistant concernant la sécurité. Euler, reconnu pour son protocole novateur de prêt sans autorisation permettant d'emprunter divers actifs cryptographiques, est devenu un autre signal frappant de la vulnérabilité au sein de l'écosystème DeFi. Ces graves failles de sécurité ont exacerbé un sentiment pessimiste à l’échelle du secteur, suscitant de sérieuses préoccupations quant à la sécurité et la fiabilité des plateformes de finance décentralisée.

Pourtant, à partir de la mi-juillet avec le lancement d'Ajna, le domaine du prêt DeFi a connu une résurgence discrète en seconde partie d'année 2023. Ce redémarrage s'est poursuivi avec le lancement de Morpho Blue le 10 octobre 2023. Ce qui distingue ces nouveaux protocoles dans le domaine du prêt DeFi revitalisé, c’est que leur narration a évolué, passant d’un simple « sans autorisation » à une orientation nettement « modulaire ». Des plateformes comme Ajna et Morpho Blue ont commencé à mettre l’accent sur leurs caractéristiques « modulaires », plutôt que de simplement insister sur l’accès illimité offert par les systèmes sans autorisation. Cette approche les positionne comme des technologies de base sur lesquelles des développeurs tiers peuvent construire et personnaliser des cas d’utilisation de prêt. Ce virage vers la modularité souligne la flexibilité et l’adaptabilité de ces plateformes, encourageant l’innovation et la spécialisation dans les solutions de prêt. Parallèlement à cette narration modulaire, la sécurité a également été fortement mise en avant. Par exemple, Ajna se distingue en n’utilisant aucun oracle, éliminant ainsi la dépendance aux sources de prix externes et réduisant les vecteurs de vulnérabilité. Morpho Blue introduit le concept de « gestion des risques sans autorisation », déléguant la responsabilité à des tiers sélectionnant les marchés de prêt offrant le meilleur rendement ajusté au risque.

Situation actuelle : Le retour de la liquidité dans le DeFi

En 2024, tout le secteur de la cryptomonnaie et du DeFi connaît un regain manifeste d'activité. Ce redressement est généralement attribué à de nouveaux mécanismes de distribution de jetons, une théorie défendue par Tushar de Multicoin. Selon lui, chaque cycle haussier de la cryptomonnaie est déclenché par une méthode innovante de distribution de jetons. Dans le marché actuel, le concept de « points » est devenu un moteur important, avec des plateformes telles qu'Eigenlayer qui ouvrent la voie via leur écosystème de re-staking. Cette approche a non seulement ravivé l'intérêt, mais a aussi façonné la dynamique du marché. Par ailleurs, la diversité des types d'actifs présents sur chaîne ne cesse de s'accroître, enrichissant davantage l'écosystème DeFi.

Cela dit, alors que les institutions et les « degens » recherchent tous deux du levier sur chaîne, nous devons nous assurer de disposer des systèmes et infrastructures de prêt nécessaires. Bien que des protocoles établis comme Compound et Aave aient facilité des transactions de plusieurs milliards de dollars, leur capacité limitée à accepter des types variés de collatéraux appelle à l’émergence de nouvelles plateformes de prêt sur chaîne. Au cours des un à deux dernières années, le secteur a vu l'apparition de nouveaux protocoles de prêt tels que Morpho, Ajna et Euler, chacun cherchant à conquérir une part du marché du prêt sur chaîne. De plus, nous observons également le développement de protocoles de prêt NFT comme Metastreet et Blur. Cet article vise à explorer les récits et fonctionnalités de ces projets, offrant aux lecteurs une compréhension approfondie de leurs différences et contributions.

Le protocole Morpho

Origines de Morpho

L'histoire fondatrice de Morpho et la décision de développer Morpho Blue trouvent leur origine dans le succès initial du protocole et une compréhension profonde des limites du domaine du prêt DeFi. Lancé par Paul Frambot et son équipe de Morpho Labs, Morpho a rapidement acquis une notoriété, devenant la troisième plus grande plateforme de prêt sur Ethereum, avec plus d’un milliard de dollars d’actifs déposés en un an. Cette croissance impressionnante a été portée par Morpho Optimizer, un outil fonctionnant par-dessus des protocoles existants comme Compound et Aave, améliorant ainsi l’efficacité des modèles de taux d’intérêt. Toutefois, la croissance de Morpho a finalement été freinée par les limitations inhérentes à la conception de ces pools de prêt de base.

Ces constats ont conduit à repenser entièrement le prêt décentralisé depuis les fondations. L’équipe de Morpho, fort de son expérience, a compris qu’il fallait aller au-delà des modèles existants pour atteindre un nouveau niveau d’autonomie et d’efficacité dans le prêt DeFi. Cette évolution a donné naissance à Morpho Blue. Morpho Blue a été conçu pour résoudre plusieurs problèmes clés du prêt DeFi :

-

Hypothèses de confiance : Le protocole réduit les hypothèses de confiance en permettant une gestion des risques plus décentralisée et dynamique. Cela répond au problème des nombreux paramètres de risque nécessitant une surveillance et des ajustements constants, souvent source majeure de vulnérabilités.

-

Évolutivité et efficacité : En s’affranchissant d’un modèle de gestion de type DAO, Morpho Blue vise à améliorer l’évolutivité et l’efficacité. Cela inclut la résolution des problèmes d’efficacité du capital et d’optimisation des taux d’intérêt inhérents aux modèles actuels de prêt décentralisé.

-

Gestion décentralisée des risques : Morpho Blue se concentre sur la gestion des risques sans autorisation, proposant une manière plus transparente et efficace de traiter les risques au sein des plateformes de prêt.

Le développement de Morpho Blue représente un tournant vers la création de primitives de prêt DeFi plus neutres et sans confiance. Ce changement est complété par le potentiel de construire des couches d’abstraction par-dessus ces primitives, établissant ainsi au cœur un écosystème DeFi plus résilient, efficace et ouvert.

Analyse du protocole Morpho Blue (et MetaMorpho)

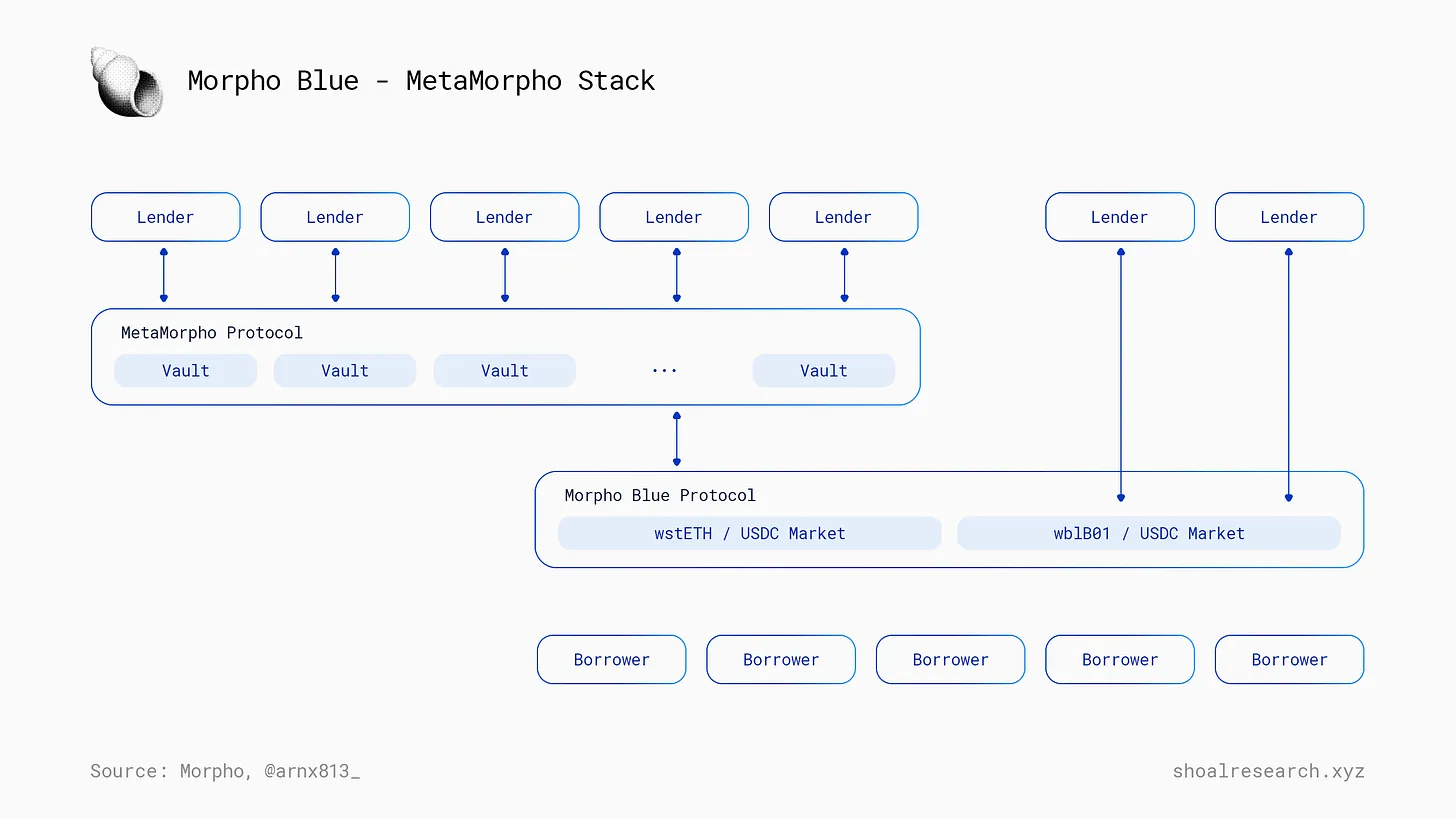

Le protocole Morpho se divise en deux niveaux distincts : Morpho Blue et MetaMorpho, chacun jouant un rôle unique au sein de l'écosystème.

Morpho Blue permet à toute personne de déployer et gérer librement ses propres marchés de prêt. Une caractéristique clé de chaque marché Morpho Blue est sa simplicité et sa spécificité : il prend en charge un seul actif de garantie et un seul actif emprunté, ainsi qu’un ratio prêt-valeur défini (LTV) et un oracle précisant la source de prix. Ce cadre garantit que chaque marché est simple et ciblé, rendant ainsi le système accessible à un large éventail d'utilisateurs. Morpho Blue met également en œuvre une gouvernance minimaliste, avec une base de code concise et efficace de seulement 650 lignes de Solidity, renforçant sa sécurité et sa fiabilité. En outre, Morpho Blue inclut un commutateur de frais géré par les détenteurs du jeton $MORPHO, ajoutant ainsi une couche de supervision communautaire au protocole.

D'autre part, MetaMorpho introduit le concept de caisses de prêt gérées par des « experts en risques » tiers. À ce niveau, les prêteurs déposent leurs fonds dans des caisses, dont les administrateurs sont chargés d’allouer cette liquidité vers différents marchés Morpho Blue. Cette approche permet une gestion plus complexe et dynamique des fonds, exploitant l’expertise de gestionnaires spécialisés pour optimiser les rendements et gérer les risques. L’innovation centrale de MetaMorpho réside dans sa positionnement produit et son accessibilité aux développeurs. Elle crée une plateforme où des développeurs tiers peuvent construire au-dessus de l’infrastructure Morpho Blue, ajoutant ainsi un autre niveau de diversité et d’innovation à l’écosystème Morpho.

Étude de cas : Steakhouse Financial

Dirigé par Sebventures, Steakhouse Financial illustre parfaitement l'utilisation efficace de l'écosystème Morpho Blue. Ce service financier basé sur une structure DAO native crypto a accompli des progrès significatifs dans le domaine DeFi, attirant l'attention par sa méthode innovante de prêt. Depuis le 3 janvier, Steakhouse Financial gère une caisse MetaMorpho en USDC d'une valeur totale verrouillée de 12,8 millions de dollars. Cette caisse se concentre principalement sur stETH et wBTC. À l'avenir, Steakhouse Financial exprime son intérêt pour soutenir des actifs du monde réel (RWA) en tant que garantie.

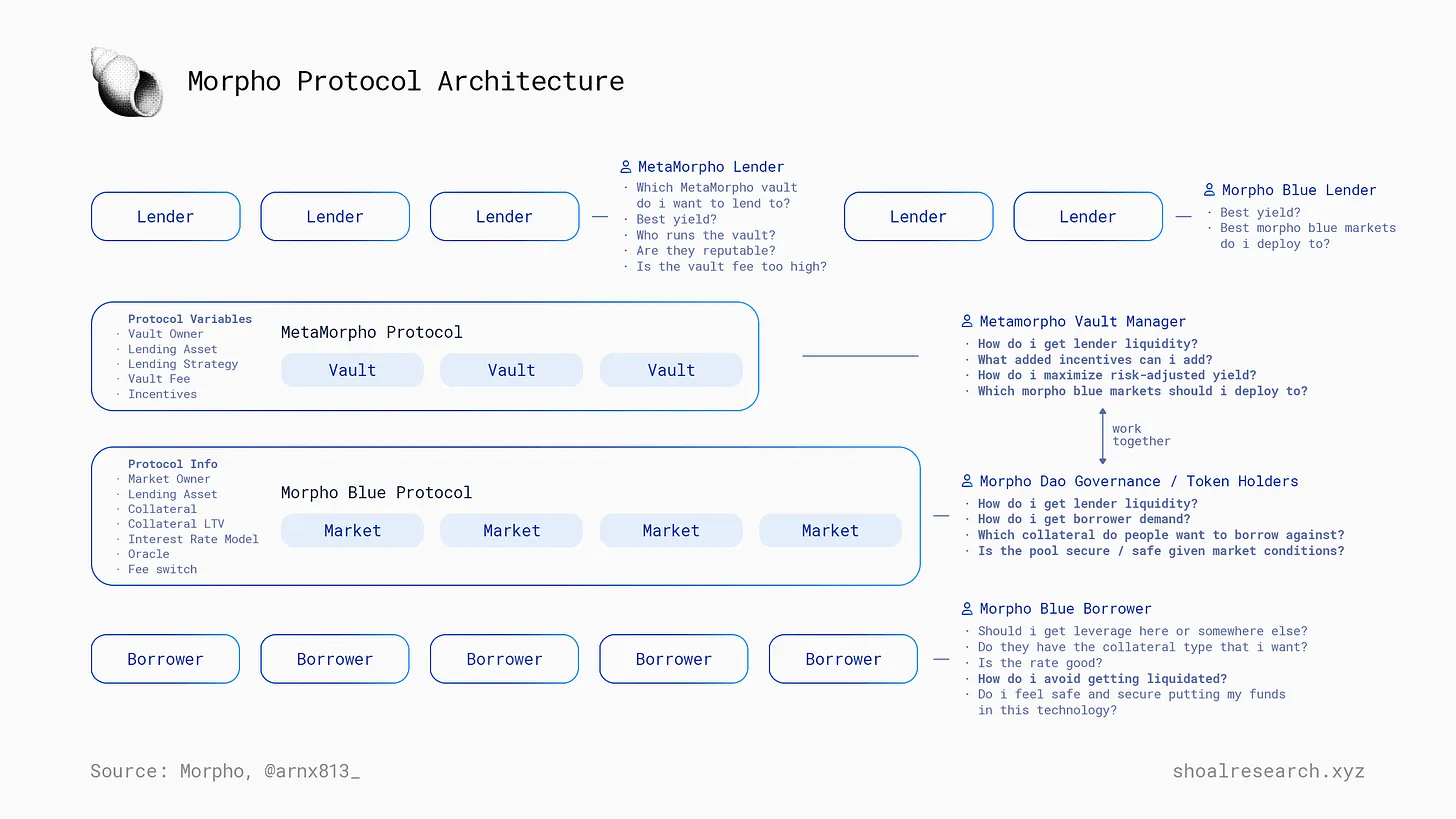

Les quatre rôles dans l’écosystème Morpho

Compte tenu de l’état actuel, l’écosystème Morpho compte quatre rôles principaux : les prêteurs MetaMorpho, les prêteurs Morpho Blue, les emprunteurs, les administrateurs de caisses MetaMorpho, ainsi que la gouvernance Morpho / Morpho Labs.

Voici un schéma complet de l’architecture du protocole Morpho, annoté avec les participants et leurs objectifs/processus mentaux.

Croissance de Morpho

Morpho se démarque grâce à une combinaison de forte notoriété de marque et d’exécution remarquable en développement commercial. Alors que d'autres projets de prêt ont également émergé, notamment Ajna, Midas, Frax Lend et Silo Finance, Morpho arrive en tête en termes de valeur totale verrouillée. Bien que le protocole soit intrinsèquement sans autorisation, il est abstrait par une interface utilisateur (UI) soumise à autorisation. Cette interface soigneusement curatée témoigne de l’engagement de l’équipe à préserver la marque et la confiance, en présentant exclusivement les meilleurs marchés de prêt et partenaires. Cette approche subtile — vendre l’attrait d’un protocole sans autorisation tout en reliant efficacement son interface frontale à des entités réputées — fait de Morpho Blue une référence en matière de qualité et de fiabilité dans le paysage DeFi, même si cet espace peut sembler risqué et instable.

Sur la base de ces observations, Morpho a consacré beaucoup de temps et d'efforts à l'expérience utilisateur finale. Il a développé une interface UI/UX propre et intuitive, simplifiant l'interaction des utilisateurs finaux et des opérateurs de prêt. Cela reste rare dans de nombreux protocoles de prêt DeFi, qui donnent encore souvent une impression brouillonne. En outre, le développement de couches d'abstraction, comme MetaMorpho, a simplifié l'attrait. La stratégie subtile de Morpho, qui consiste à équilibrer l'innovation sans autorisation avec une interface avant-plan centrée sur la marque et soumise à autorisation, est impressionnante. Cette approche met non seulement en évidence l'adaptabilité et la flexibilité de Morpho en tant que plateforme, mais le positionne également comme un leader dans la promotion de solutions de prêt spécialisées et sécurisées au sein du domaine DeFi.

Quels sont les points forts de Morpho ? Quels aspects doivent être améliorés ?

Voici les points positifs :

-

La forte notoriété personnelle de membres de l'équipe (comme Paul et Merlin), qui renforce la crédibilité et la reconnaissance.

-

Une construction efficace de l'écosystème par la vente de la simplicité, la création de couches d'abstraction comme MetaMorpho, l'intégration d'opérateurs de prêt tiers comme Steakhouse, B Protocol, Block Analitica et Re7, ainsi que la fixation d'incitations en jetons (comme stETH).

-

Son produit Optimizer dispose d’une base solide en termes de produit et de marque existants, ce qui a fourni un levier considérable au succès de Morpho Blue.

Ce qui doit être amélioré : l’économie unitaire des gestionnaires de risques tiers doit être optimisée. Sans tenir compte des coûts d’ingénierie, juridiques ou de gestion des risques, Block Analitica, avec une masse d’actifs sous gestion de 45 millions de dollars, génère seulement 70 000 dollars de revenus.

Ajna, le marché sans oracle

Origines d’Ajna

Ajna a été fondé par plusieurs anciens membres de l’équipe MakerDAO, conscients des problèmes de scalabilité et de risque rencontrés par les générations précédentes de protocoles de prêt. La dépendance aux oracles et la gouvernance étaient toutes deux des facteurs limitant la croissance et constituant des sources majeures de risque. L'idée centrale était de déléguer les fonctions d'oracle aux prêteurs et aux liquidateurs eux-mêmes. Leur vision était de créer un « Uniswap du prêt », un protocole immuable capable de supporter presque tous les actifs, y compris les actifs longue traîne et les NFT. Cette conception originale et innovante est le fruit d'un processus de développement de plus de deux ans, comprenant plus de dix audits de code.

L’histoire fondatrice d’Ajna Finance est étroitement liée au désir plus large, ressenti dans l’écosystème DeFi en 2023, de sécurité et de robustesse. Cela est souligné par l’article de Dan Elizter sur la nécessité de protocoles sans oracle dans le DeFi (à lire ici). Elitzer, fondateur de Nascent VC et figure bien connue de la communauté DeFi, expose les défis de sécurité persistants affectant le DeFi et les pertes de milliards de dollars dues aux piratages, soulignant la nécessité d’une refonte fondamentale de la conception et de la sécurité des protocoles DeFi.

Dans ce contexte, le protocole Ajna apparaît comme une solution particulièrement convaincante. Lancé à la mi-juillet 2023, sa conception s’aligne sur la vision du DeFi décrite par Elitzer : un protocole fonctionnant avec zéro dépendance, donc sans besoin de confiance, excluant toute gouvernance, possibilité de mise à jour ou utilisation d’oracles. Cette approche réduit la surface d’attaque théorique et les risques inhérents au protocole.

Analyse du protocole Ajna

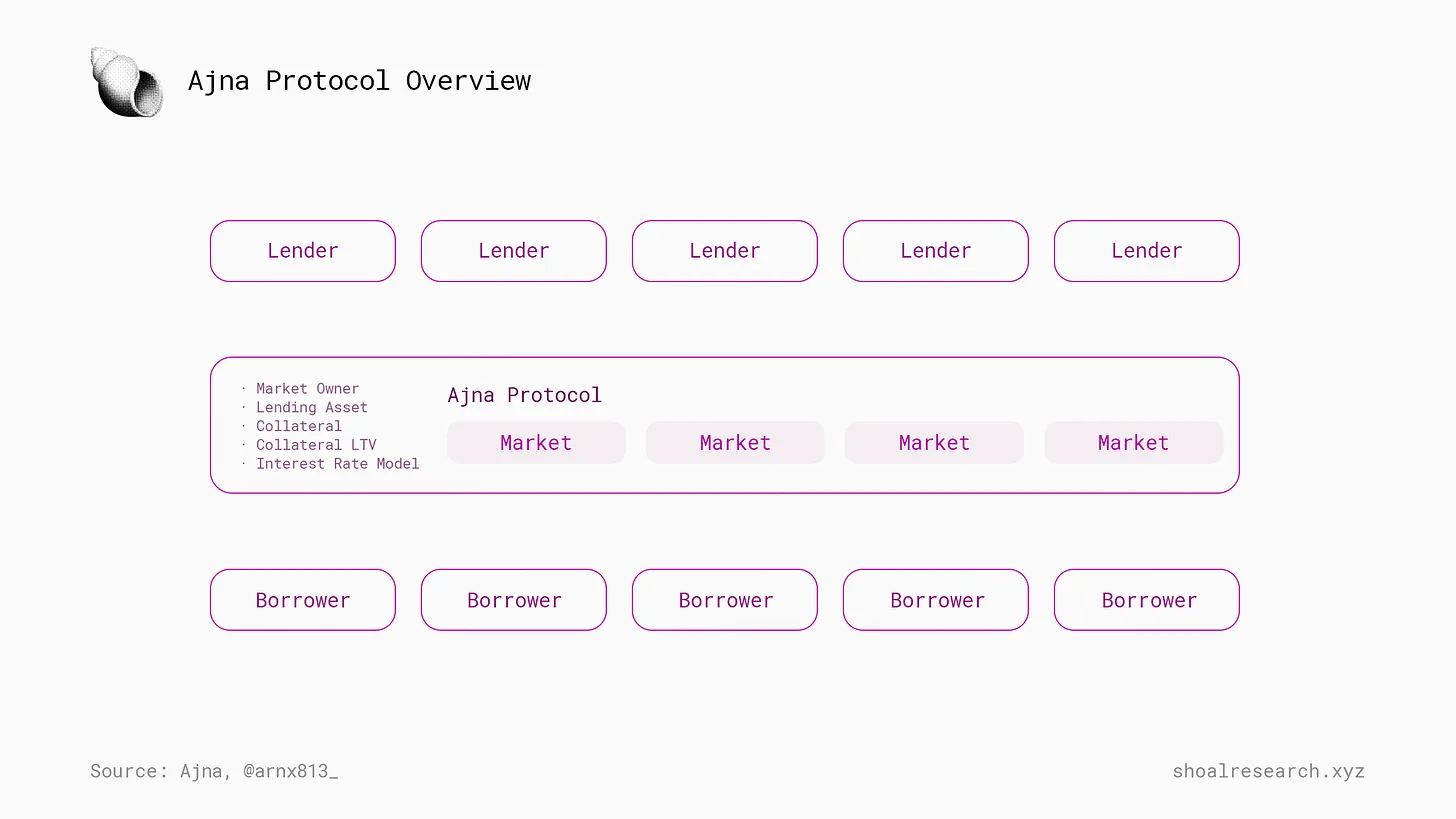

Dans le domaine du prêt DeFi, Ajna se distingue par sa méthode unique de prêt. Il s'agit d'un système non gardien, sans autorisation, qui ne nécessite ni oracle ni gouvernance, assurant ainsi un haut degré de décentralisation et d'autonomie. Ajna permet de créer des marchés avec des actifs de garantie et d'emprunt spécifiques, simplifiant le processus et améliorant l'accessibilité pour les utilisateurs. La plateforme prend en charge divers actifs, y compris les jetons fongibles et non fongibles, élargissant ainsi la gamme des types de garantie au-delà de ce que l'on observe habituellement dans le DeFi. Ajna permet notamment des cas d'utilisation tels que le prêt de NFT ou la création de marchés de vente à découvert, sans être entravé par les restrictions courantes d'autres plateformes.

Les trois participants dans l’écosystème Ajna

Compte tenu de l’état actuel, l’écosystème Ajna compte trois rôles principaux : les prêteurs Ajna, les emprunteurs Ajna, et la gouvernance Ajna / les détenteurs de jetons.

Croissance d’Ajna

Après avoir subi un coup dur significatif en matière de sécurité lors d’un grave incident en seconde partie d’année 2023, Ajna a vu sa marque axée sur la sécurité sérieusement entamée. Après son redémarrage, le projet a adopté une stratégie de pleine décentralisation, rompant tous les liens avec des sociétés centralisées ou des laboratoires. Aujourd’hui, il s’agit d’un DAO et d’un protocole entièrement décentralisés.

Redémarrer un protocole DeFi est difficile, et cela n’a jamais rien de positif. Bien qu’Ajna ait traversé des revers, il est revenu avec un protocole réaudit, doté de deux arguments de vente clairs : la décentralisation complète et l’absence d’oracle. La stratégie d’Ajna repose entièrement sur une marque purement DeFi native.

À présent, les questions à long terme sont les suivantes :

-

Quels cas d’utilisation spécifiques Ajna débloque-t-il, qui le distinguent de Morpho et d’autres concurrents ?

-

Lorsqu’Ajna tentera de mettre en œuvre sa stratégie de croissance et de développement commercial, quelle sera l’efficacité de la coordination au sein du DAO décentralisé ?

Euler, la montée depuis l’ombre

Origines d’Euler

L’émergence du protocole Euler en tant que plateforme de prêt DeFi de nouvelle génération représente une évolution majeure par rapport aux premiers protocoles tels que Compound et Aave. En tant que service décentralisé, Euler comble un manque critique sur le marché DeFi : le manque de soutien aux jetons non dominants dans les services de prêt. Reconnaissant que la demande de prêt pour des actifs cryptographiques longue traîne n'était pas satisfaite, Euler propose une plateforme sans autorisation pouvant lister pratiquement n'importe quel jeton, dès lors qu'il est appairé avec WETH sur Uniswap v3.

Le protocole Euler se distingue dans le domaine du prêt DeFi par plusieurs innovations clés :

-

Il adopte une méthode unique d’évaluation des risques, prenant en compte les facteurs de garantie et d’emprunt de l’actif, améliorant ainsi la précision de l’évaluation des risques.

-

Euler intègre également un oracle TWAP décentralisé issu d’Uniswap v3 pour l’évaluation des actifs, soutenant ainsi son esprit sans autorisation en permettant une diversité accrue de listing d’actifs.

-

En outre, le protocole introduit un nouveau mécanisme de liquidation résistant aux attaques MEV, ainsi qu’un modèle de taux d’intérêt réactif s’ajustant automatiquement aux conditions du marché.

-

Ces caractéristiques, combinées à la mise en œuvre de sous-comptes destinés à faciliter l’utilisation, font d’Euler une plateforme sophistiquée et flexible dans le prêt DeFi.

Malheureusement, le 13 mars 2023, Euler Finance a subi l’une des plus grandes attaques DeFi de l’histoire. L’attaque par prêt flash du 13 mars a entraîné une perte dépassant 195 millions de dollars et a provoqué un effet domino ayant impacté de nombreux autres protocoles de finance décentralisée (DeFi). Outre Euler, au moins 11 autres protocoles ont subi des pertes dues à cette attaque.

Après le piratage : EulerV2

Après une année de silence, Euler a lancé sa version v2 le 22 février 2024. Euler v2 est une plateforme de prêt modulaire composée principalement de deux éléments : la suite de caisses Euler (EVK) et le connecteur de caisses Ethereum (EVC). EVK permet aux développeurs de créer leurs propres caisses de prêt personnalisées ; on peut la décrire comme un kit de développement de caisses, facilitant la création de caisses basées sur le cadre technique d’Euler. EVC est un protocole d’interopérabilité permettant aux créateurs de caisses de relier leurs caisses entre elles, afin que les développeurs puissent les interconnecter plus efficacement pour transmettre des informations et interagir mutuellement. Ensemble, ces deux technologies servent d’infrastructure de prêt de base.

Les caisses Euler seront de deux types principaux :

-

Core : des marchés de prêt gérés similaires à Euler v1, supervisés par un DAO.

-

Edge : des marchés de prêt sans autorisation offrant une plus grande flexibilité dans les paramètres. Une expérience de prêt mutualisée, contrairement à l’approche 1:1 de Morpho Blue ou Ajna.

Stratégie de marque d’Euler

À l’instar d’Ajna et de Morpho, Euler milite fortement pour le récit du prêt « modulaire », visant à construire un protocole de prêt de base sans autorisation que des tiers peuvent exploiter. Cependant, Euler présente des différences notables dans sa stratégie marketing et de marque grand public. Contrairement à Morpho, qui adopte une approche extrêmement abstraite et simplifiée, Euler privilégie ses fonctionnalités techniques riches comme argument principal de marque et de technologie. Parmi les fonctionnalités mises en avant figurent des outils avancés de gestion des risques, tels que les sous-comptes, simulateurs de profits et pertes, ordres à cours limité, nouveau mécanisme de liquidation (flux de frais), etc.

Qui est l’utilisateur final d’Euler, et quel est son produit final ?

Euler propose un ensemble de fonctionnalités puissantes et novatrices, allant au-delà de Morpho Blue (par exemple sous-comptes, flux de frais, simulateur P&L, etc.). La question demeure : Euler vend-il son infrastructure de prêt à des opérateurs tiers, ou construit-il ses propres marchés de prêt ? Ces deux opportunités ciblent des segments clients différents. Si Euler cherche à concurrencer Morpho pour attirer des opérateurs de prêt tiers, quelle est la facilité de construire des abstractions sur Euler v2 ? Euler a manqué le concept d’un primitif d’abstraction de type « gestionnaire de pool » comparable à MetaMorpho, mais il semble vouloir reproduire ce que Morpho a fait avec les opérateurs de pools tiers.

Est-il judicieux de prélever dès le lancement des frais de protocole de 1 % ?

Au lancement, Euler impose un minimum de frais de protocole de 1 % perçu auprès des gestionnaires de caisses. Cela pourrait constituer un obstacle psychologique important, car lors de la phase de croissance, les frais peuvent freiner le développement. En revanche, Morpho possède un protocole où ses conditions commerciales liées à la licence sont connectées au mécanisme de frais : si des frais sont perçus, le code devient open source (donc librement forkable).

Conclusion

Comparé à d'autres aspects plus novateurs du DeFi (comme le staking liquide et le re-staking), le domaine du prêt semble aujourd'hui mature, ce qui pousse à s'interroger sur l'innovation possible et sur l'avenir d'un des secteurs les plus aboutis du DeFi. Pourtant, il est juste de dire que le prêt est l’un des rares domaines du DeFi ayant véritablement atteint un ajustement produit-marché, et ayant largement évité les économies pyramidales. Ainsi, l’innovation suivra presque inévitablement les zones où l’ajustement produit-marché existe déjà. Si le passé est un indicateur de l’avenir, le prêt DeFi connaîtra certainement évolution et transformation dans les cycles futurs.

Dans cet article, nous avons examiné plusieurs projets dans l’espace du prêt, notamment Ajna, Morpho et Euler. Le thème principal de ces trois projets de prêt n’est pas seulement la création de marchés sans autorisation, mais surtout la création de tels marchés de manière conviviale et centrée sur l’utilisateur. Oui, avant ces trois protocoles, il était possible de lancer son propre pool/préteur, mais ce n’était pas convivial. Dans le prochain cycle de prêt DeFi, nous devrons porter attention non seulement à l’aspect sans autorisation (qui semble être la direction évidente des tendances protocolaires), mais aussi à l’expérience utilisateur. Des entreprises comme Summer.fi créent de nouvelles expériences de prêt (et du DeFi en général) pour simplifier l’expérience DeFi. À mesure que leur intégration augmente, leur interface deviendra probablement plus populaire que l’accès direct aux interfaces proposées par les créateurs de protocoles de prêt. Avec la montée en puissance de l’intérêt pour les protocoles basés sur les intentions, le prêt ou l’emprunt basé sur intention (similaire à la manière dont Morpho agrège entre Aave et Compound) pourrait devenir un autre récit d’avenir : il suffira d’indiquer ce que vous souhaitez emprunter, et ce nouveau système trouvera automatiquement l’opportunité optimale ajustée au risque.

À terme, la création de marchés de manière sans autorisation deviendra certainement plus simple. Actuellement, Morpho collabore avec trois groupes complexes (B Protocol, Block Analitica et Steakhouse Finance) pour exploiter ses nouveaux marchés sans autorisation, mais très prochainement, cela deviendra aussi convivial que l’expérience de prêt elle-même, désormais accessible à tout utilisateur. La capacité pour n’importe qui de créer des marchés permettra une explosion cambrienne d’innovations dans les marchés de prêt, allant de nouveaux types d’actifs en garantie (comme les LRT, les actifs RWA) à de nouveaux produits structurés axés sur diverses opportunités de rendement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News