Marché primaire et marché secondaire des stablecoins

TechFlow SélectionTechFlow Sélection

Marché primaire et marché secondaire des stablecoins

Il existe des différences considérables sur le marché primaire des stablecoins, qu'il s'agisse de périodes normales ou de périodes de crise.

Rédaction : Cy Watsky, Jeffrey Allen, Hamzah Daud, Jochen Demuth, Daniel Little, Megan Rodden, Amber Seira

Traduction : Block unicorn

Introduction

Les stablecoins jouent un rôle de plus en plus important dans la finance décentralisée (DeFi) et sur les marchés des actifs cryptographiques. Leur montée en puissance a conduit à un examen plus rigoureux de leur fonction unique en tant que représentation du dollar américain sur les réseaux blockchain. Les stablecoins tentent d’accomplir une tâche mécaniquement complexe — maintenir un ancrage au dollar américain même pendant les périodes de volatilité du marché. Toutefois, au cours des dernières années, certains stablecoins se sont détachés du marché secondaire lors de périodes de stress. Bien que chaque événement de marché successif ait révélé de nouveaux risques spécifiques à chaque stablecoin, de nombreuses analyses continuent de s'interroger sur la stabilité (ou l'instabilité) inhérente aux différents modèles de conception des stablecoins.

L'événement survenu en mars 2023 illustre bien ces transformations et défis. Le 10 mars 2023, Circle, l’émetteur du stablecoin USD Coin (USDC), a annoncé qu’il ne pouvait pas retirer une partie des réserves d’USDC détenues par Silicon Valley Bank avant que les autorités de régulation n’en prennent le contrôle. Le prix de l’USDC s’est alors décroché fortement du dollar, tandis que les marchés d'autres stablecoins connaissaient eux aussi de fortes fluctuations suite à la réaction du marché à cette annonce. La combinaison de plusieurs facteurs rend cet épisode particulièrement intéressant pour les chercheurs cherchant à comprendre la complexité du marché des stablecoins. Cet article analyse bon nombre de ces facteurs, en mettant l'accent sur la distinction entre les dynamiques du marché primaire et du marché secondaire durant une crise de stablecoin.

Nous commençons par présenter brièvement la manière dont les stablecoins sont adossés à des collatéraux, émis sur le marché primaire et échangés sur le marché secondaire. Ensuite, nous étudions le cas des événements du marché des stablecoins de mars 2023, qui ont secoué le marché des actifs cryptographiques. Nous discutons de quatre stablecoins d’intérêt, en insistant sur leurs différences techniques, et détaillons les dynamiques du marché primaire et du marché secondaire. À partir de cette analyse, nous tirons plusieurs enseignements généraux sur la nature du marché des stablecoins en période de stress.

Contexte

Un stablecoin est une catégorie d’actifs cryptographiques conçue pour maintenir une valeur relativement stable par rapport à un actif de référence non cryptographique. Dans ce document, nous nous concentrons sur les stablecoins libellés en dollars américains — la grande majorité des stablecoins échangés sur les marchés cryptographiques. Contrairement aux actifs cryptographiques dont la valeur fluctue, les stablecoins ne sont généralement pas achetés uniquement dans un but spéculatif ; ils peuvent servir (idéalement) de réserve de valeur stable et de moyen d’échange. L’essor des stablecoins a conduit à leur utilisation généralisée dans les marchés et services DeFi, facilitant les transactions sur les plateformes d’échange de cryptomonnaies et servant d’entrée vers le marché des cryptomonnaies.

Conception des stablecoins

Selon leur mode de garantie et d’émission, les stablecoins sont généralement divisés en trois catégories : les stablecoins adossés à des monnaies fiduciaires, les stablecoins adossés à des cryptomonnaies et les stablecoins algorithmiques (ou non garantis). La manière dont un stablecoin vise à maintenir une valeur stable influence son utilité comme moyen d’échange ou réserve de valeur, ainsi que le niveau de centralisation (ou absence de centralisation) inhérent au produit.

Les stablecoins adossés à des monnaies fiduciaires sont soutenus par des réserves en espèces et en quasi-espèces (tels que des dépôts bancaires, des obligations du Trésor et des billets commerciaux). La plupart des stablecoins adossés à des monnaies fiduciaires sont centralisés, c’est-à-dire qu’une entreprise émet les tokens sur une blockchain publique à raison d’un token pour un dollar détenu hors chaîne. À un niveau élevé, l’émetteur du stablecoin doit s’assurer que le nombre de tokens émis sur la blockchain n’excède pas la valeur en dollars détenus « hors chaîne ».

Les stablecoins adossés à des cryptomonnaies sont garantis par un panier d’actifs cryptographiques (par exemple d’autres stablecoins ou des actifs tels que le Bitcoin ou l’Ethereum), de sorte que chaque stablecoin émis dispose d’au moins un dollar de cryptomonnaie en réserve. Ils sont essentiellement décentralisés, avec des contrats intelligents exécutés automatiquement chargés de l’émission des tokens. Un utilisateur dépose une certaine quantité d’actifs cryptographiques, et le contrat intelligent frappe une quantité appropriée de tokens stablecoin en retour, généralement selon un ratio de sur-garantie. Si la valeur de la garantie tombe en dessous d’un certain seuil, une série de processus gérés par des contrats intelligents entraîne la liquidation de la garantie et retire les stablecoins excédentaires de la circulation.

Les stablecoins algorithmiques sont, à bien des égards, la catégorie la plus difficile à définir. Souvent sans garantie ou totalement non garantis, ils utilisent des contrats intelligents et divers mécanismes d’incitation pour maintenir le taux de change fixe en ajustant l’offre de stablecoins en fonction de la demande. Terra, le plus grand stablecoin algorithmique avant son effondrement en mai 2022, représentait un modèle où le stablecoin était « soutenu » par un actif cryptographique dont l’offre variait directement en fonction des variations de la demande de stablecoin. Lorsque le stablecoin sortait de la circulation, l’offre de l’actif soutenant augmentait, abaissant ainsi son prix, et inversement, de nouveaux stablecoins étaient frappés. Ainsi, l’actif cryptographique soutenant le stablecoin algorithmique est endogène au système, contrairement aux stablecoins adossés à des cryptomonnaies, qui sont théoriquement soutenus par d’autres actifs cryptographiques indépendants. Ce modèle de garantie a conduit à plusieurs « spirales de la mort » rapides et spectaculaires chez plusieurs stablecoins algorithmiques.

Stablecoins : marché primaire et marché secondaire

La conception de l’émission et du collatéral des stablecoins permet à l’émetteur d’ajuster le collatéral ou l’offre si nécessaire, assurant ainsi aux consommateurs qu’un stablecoin vaut un dollar. Toutefois, c’est le marché secondaire qui fixe effectivement le prix de l’actif et contribue à maintenir l’ancrage du stablecoin au dollar.

Les émetteurs de stablecoins adossés à des monnaies fiduciaires n’émettent et ne brûlent généralement de nouveaux stablecoins qu’avec des clients institutionnels, ce qui signifie que les traders particuliers dépendent du marché secondaire pour obtenir des stablecoins. Par conséquent, tous les traders de stablecoins n’ont pas accès au point d’émission principal, et ceux qui n’y ont pas accès ne peuvent contribuer au maintien de l’ancrage qu’à travers le marché secondaire. En revanche, le marché primaire d’autres stablecoins peut inclure un public plus large. Par exemple, DAI, un stablecoin adossé à des cryptomonnaies émis via des contrats intelligents décentralisés, permet à tout utilisateur d’Ethereum de déposer des tokens de garantie en échange de stablecoins.

L’ancrage du stablecoin est également maintenu par les échanges intensifs sur le marché secondaire, notamment sur les plateformes DeFi et les bourses centralisées. Les clients directs des émetteurs de stablecoins peuvent réaliser des opérations d’arbitrage, profitant des écarts entre le taux du marché primaire et celui du marché secondaire pour maintenir l’ancrage. Les bourses décentralisées et les pools de liquidité offrent des opportunités supplémentaires d’arbitrage, par exemple via des market makers automatisés dédiés aux stablecoins.

Les observateurs du marché ne déterminent généralement pas si un stablecoin maintient son ancrage à un moment donné à partir du marché primaire, car il est peu probable que l’émetteur rachète des stablecoins à un prix inférieur à un dollar. Au lieu de cela, les prix agrégés sur les bourses constituent souvent la source de données préférée, bien que les inefficiences du marché puissent rendre difficile une évaluation précise des stablecoins et autres actifs cryptographiques.

La littérature économique sur les stablecoins et les marchés d’actifs cryptographiques peine encore à résoudre des questions fondamentales, mais certains travaux émergents apportent des éclairages sur la stabilité des stablecoins et leur rôle dans les marchés cryptographiques. Baur et Hoang (2021), ainsi que Grobys et al. (2021), fournissent des preuves du rôle des stablecoins comme couverture contre la volatilité du Bitcoin, et soutiennent que, par conséquent, le prix des stablecoins n’est pas toujours stable, étant influencé par les fluctuations d’autres marchés cryptographiques. Gorton et al. (2022) affirment que l’utilité des stablecoins réside dans leur capacité à prêter aux traders à effet de levier sur les marchés cryptographiques, expliquant ainsi leur capacité à rester stables. Plusieurs articles analysent l’impact de l’émission de nouveaux stablecoins sur les autres marchés cryptographiques, avec des preuves d’un lien entre le marché primaire des stablecoins et les marchés secondaires des stablecoins et d’autres actifs cryptographiques. Ante, Fiedler et Strehle (2021) soutiennent que l’émission on-chain de nouveaux stablecoins est associée à des rendements anormaux sur d’autres actifs cryptographiques, tandis que Saggu (2022) affirme que la réaction positive des investisseurs aux annonces publiques de nouvelles frappes de Tether explique la hausse du prix du Bitcoin.

Peut-être le plus instructif pour notre analyse est Lyons et Viswanath-Natraj (2023), qui explorent les flux entre les marchés primaire et secondaire des stablecoins, affirmant que « l’accès au marché primaire est crucial pour l’efficacité du mécanisme d’arbitrage » (p. 8). Les auteurs constatent que Tether a modifié sa conception en 2019 et 2020, élargissant l’accès à son marché primaire, ce qui a réduit l’instabilité de l’ancrage. Nous nous inspirons de leur approche en considérant l’importance de la relation entre le marché primaire des stablecoins et les écarts de prix sur le marché secondaire, et adoptons certaines de leurs méthodes. Nous étendons cette analyse au contexte des périodes de stress du marché, en soulignant les différences mécaniques entre les marchés primaires des quatre stablecoins étudiés, ainsi que les activités sur les marchés secondaires centralisés et décentralisés.

Étude de cas : la ruée vers les stablecoins de mars 2023

Le 10 mars 2023, Circle, l’émetteur du stablecoin USD Coin (USDC), a annoncé qu’il ne pouvait pas retirer 3,3 milliards de dollars des réserves d’USDC (sur environ 40 milliards) détenues par Silicon Valley Bank avant que les autorités de régulation n’en prennent le contrôle. Le prix de l’USDC sur le marché secondaire s’est décroché du dollar, et d’autres marchés de stablecoins ont connu de fortes fluctuations face à la réaction du marché. Dans notre étude de cas, nous analysons les quatre plus grands stablecoins à ce moment-là : USDC, Tether (USDT), Binance USD (BUSD) et DAI.

Notre analyse suit l’activité sur les marchés primaire, secondaire décentralisé et secondaire centralisé pendant la période de turbulence afin de distinguer les différences entre les stablecoins et de montrer ce que révèlent les données on-chain et off-chain.

Détails techniques : USDC, USDT, BUSD, DAI

USDC est un stablecoin adossé à des monnaies fiduciaires émis par Circle. Comme beaucoup de stablecoins adossés à des monnaies fiduciaires, seul un client direct de Circle (via un processus d’approbation) peut accéder au marché primaire de l’USDC, ces clients étant généralement des entreprises telles que des bourses de cryptomonnaies, des fintechs ou des traders institutionnels. La plupart des particuliers achètent des stablecoins via des intermédiaires et peuvent les acheter ou vendre sur des marchés secondaires (par exemple des bourses centralisées ou décentralisées).

Le 11 mars, Circle a annoncé que « l’émission et le rachat d’USDC sont limités aux heures d’ouverture du système bancaire américain », ajoutant que ces « opérations de liquidité reprendront lundi matin à l’ouverture des banques ». Cette annonce impliquait une restriction du fonctionnement du marché primaire, et des annonces ultérieures suggéraient un arriéré croissant de demandes de rachat. Notre analyse ci-dessous examine l’activité on-chain visible sur le marché primaire de l’USDC, bien que nous ne puissions pas mesurer l’ampleur de l’arriéré hors chaîne. Par la suite, plusieurs bourses ayant l’habitude d’offrir des échanges un-contre-un entre l’USDC et d’autres stablecoins ou entre l’USDC et le dollar ont suspendu ces services, coupant davantage la sortie de trésorerie pour les participants du marché secondaire souhaitant vendre leur USDC.

BUSD est un stablecoin adossé à des monnaies fiduciaires émis par Paxos. Bien que son fonctionnement mécanique soit similaire à celui des autres stablecoins adossés à des monnaies fiduciaires décrits ici, il présente plusieurs différences notables. Premièrement, les autorités de régulation ont arrêté la nouvelle émission de BUSD en février 2023, ce qui signifie que, pendant la période analysée, le marché primaire du BUSD ne pouvait que brûler des tokens et réduire l’offre. Deuxièmement, bien que le BUSD soit émis uniquement sur Ethereum, la détention du BUSD est fortement concentrée dans des portefeuilles liés à Binance — plus de 85 % du BUSD circulant sur Ethereum. Environ un tiers du BUSD est verrouillé dans le portefeuille Binance sur Ethereum, et des jetons représentatifs sont émis sur la Binance Smart Chain (une autre blockchain). Par conséquent, le rôle du BUSD dans les marchés décentralisés basés sur Ethereum est également nettement moindre.

USDT est le plus grand stablecoin du marché, également adossé à des monnaies fiduciaires, dont le marché primaire est limité à un ensemble de clients approuvés, généralement des entreprises plutôt que des particuliers. Le marché primaire de l’USDT est nettement plus restrictif que celui de l’USDC, avec un minimum rapporté de 100 000 dollars par frappe on-chain (Ehrlich et Bambysheva, 2022). Nous examinerons plus en détail l’activité du marché primaire de Tether plus loin. Il convient de noter que, tandis que l’USDC a vu ses marchés primaire et secondaire restreints, et que l’émission de BUSD a été arrêtée par les régulateurs, l’USDT n’a subi aucune limitation technique inhabituelle pendant la période de l’étude de cas.

DAI est un stablecoin adossé à des cryptomonnaies, dont l’émission est gérée par une organisation autonome décentralisée (DAO) appelée MakerDAO, et mise en œuvre via des contrats intelligents. Le DAI est émis uniquement sur Ethereum, et tout utilisateur d’Ethereum peut accéder aux contrats intelligents d’émission. Ces contrats diffèrent selon les types de garantie acceptés et les mécanismes de maintien du niveau de garantie. Par exemple, un utilisateur peut ouvrir un Maker Vault, déposer de l’Ethereum (ETH) ou d’autres cryptomonnaies volatiles acceptées, et générer du DAI à un ratio de sur-garantie, par exemple 150 dollars d’ETH contre 100 dollars de DAI. D’un autre côté, le module de stabilité du DAI permet à un utilisateur de déposer un autre stablecoin, comme l’USDC, pour recevoir une quantité identique de DAI en retour. Ainsi, DAI est unique parmi les stablecoins étudiés, car son marché primaire est accessible à tout utilisateur d’Ethereum capable d’accéder à DeFi, et présente plusieurs marchés primaires distincts sur le plan mécanique. La nature des mécanismes automatisés contrôlant l’offre fait que son marché primaire est théoriquement plus actif que celui des autres stablecoins. De plus, le fait que le DAI soit partiellement adossé à de l’USDC lie plus directement le marché du DAI aux fluctuations du marché de l’USDC.

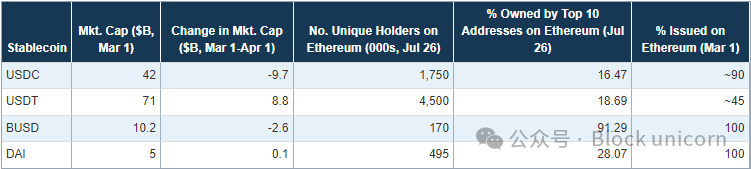

Le tableau 1 présente quelques statistiques descriptives pour chaque stablecoin. Notamment, la capitalisation boursière de l’USDC a diminué d’environ 10 milliards de dollars en mars 2023, tandis que celle de l’USDT a augmenté d’environ 9 milliards. Bien que l’offre de DAI ait fluctué au cours du mois, sa capitalisation finale a peu changé. Celle du BUSD a chuté de plus de 2 milliards de dollars. En outre, l’USDT se distingue par le fait que, au 1er mars 2023, seulement 45 % de son offre était émise sur Ethereum, la majeure partie du reste étant émise sur Tron.

Tableau 1. Statistiques descriptives des stablecoins (2023)

Activité de trading sur le marché secondaire

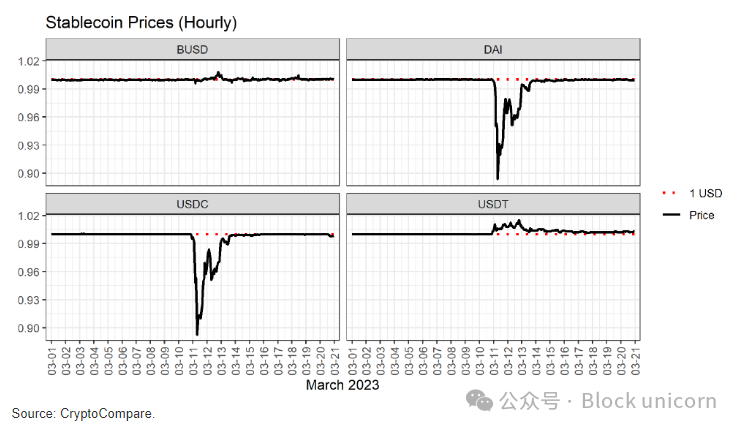

Le marché secondaire des stablecoins fournit aux observateurs du marché une source par défaut de données de prix. La figure 1 montre que les prix de ces quatre stablecoins ont divergé fortement dans les jours suivant l’effondrement de SVB. L’USDC et le DAI se sont décrochés selon un modèle étonnamment similaire, atteignant des creux sous 90 cents, puis récupérant à un rythme comparable sur trois jours. Étant donné que la principale responsabilité des stablecoins est de maintenir un ancrage au dollar, on pourrait penser qu’un glissement de prix similaire reflète des conditions de marché globales comparables pour les deux actifs. Pourtant, comme indiqué dans le tableau 1, la capitalisation du DAI a augmenté après l’événement de mars, tandis que celle de l’USDC a perdu près de 10 milliards de dollars. Inversement, bien que le BUSD et l’USDT aient tous deux été cotés à prime, la capitalisation du BUSD a baissé tandis que celle de l’USDT a augmenté de 9 milliards. Ainsi, les seules données de prix ne suffisent pas à expliquer toute la dynamique du marché pendant les événements de mars.

Figure 1. Prix horaire des stablecoins sur le marché secondaire (CryptoCompare)

Les bourses centralisées (CEX) restent le moyen le plus populaire pour les traders particuliers d’échanger des actifs cryptographiques sur le marché secondaire, mais les bourses décentralisées (DEX) gagnent en popularité depuis plusieurs années. Sur un plan général, les DEX visent à offrir aux utilisateurs des fonctions similaires : elles agissent comme marchés d’échange d’actifs cryptographiques. Toutefois, elles diffèrent de manière significative sur plusieurs points clés :

-

Les CEX peuvent servir de passerelles entre monnaies fiduciaires et cryptomonnaies. Les utilisateurs peuvent acheter des cryptomonnaies avec des monnaies fiduciaires, et vice versa. En revanche, les utilisateurs ne peuvent ni acheter ni vendre de stablecoins contre des monnaies fiduciaires sur les DEX. Cette limitation fait que les stablecoins dominent les DEX, servant de seule alternative aux monnaies fiduciaires pour les échanges de type dollar.

-

Les CEX utilisent des market makers traditionnels et des carnets d’ordres à prix limité, tandis que les DEX utilisent des market makers automatisés, dont le comportement peut différer malgré une fonctionnalité similaire.

-

Les utilisateurs doivent se connecter à un système centralisé pour accéder aux CEX, généralement en partageant des informations d’identification pour respecter les réglementations locales « Know Your Customer ». En revanche, les DEX fonctionnent sur des contrats intelligents sans permission, les rendant théoriquement plus ouverts. Toutefois, pour les traders inexpérimentés, les CEX peuvent sembler plus proches de systèmes traditionnels et intuitifs, tandis que les DEX exigent une familiarité avec les applications DeFi.

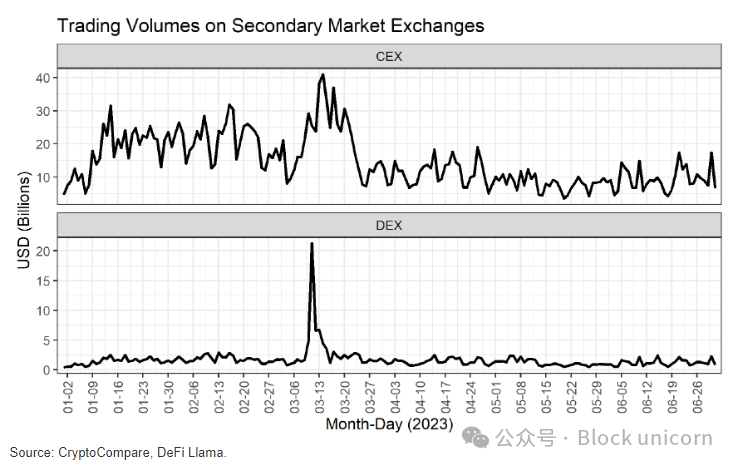

Ces différences entre types d’échanges pourraient expliquer les écarts d’activité entre CEX et DEX durant les événements de mars. La figure 2 montre que les deux types d’échanges ont connu une forte augmentation de volume, mais à des degrés différents. Alors que le volume des DEX a atteint un record historique de plus de 20 milliards de dollars le 11 mars, dépassant largement leur volume typique de 1 à 3 milliards, le volume des CEX a atteint des sommets en 2023 au premier semestre, mais sans marquer de records historiques. De plus, le pic de volume des DEX a précédé celui des CEX, puis a diminué avant que le volume des CEX n’atteigne son maximum. Pourtant, ces différences de volume n’ont pas entraîné d’écarts importants dans la fixation des prix entre marchés centralisés et décentralisés. Une analyse plus poussée des différences entre CEX et DEX en période de stress aidera à clarifier leurs rôles dans la facilitation des activités lors des ruées sur les stablecoins, ainsi que l’impact des différences mécaniques entre market makers automatisés et carnets d’ordres.

Figure 2. Volume quotidien sur le marché secondaire au premier semestre 2023

L’augmentation de l’activité sur le marché secondaire finit par transmettre la pression au marché primaire des stablecoins, car la vente excessive de stablecoins décrochés et la demande excessive de stablecoins à prime devraient théoriquement entraîner des émissions ou rachats sur le marché primaire. Nous examinons ces données dans la section suivante.

Marché primaire

La nature publique des données stockées sur la blockchain Ethereum nous permet d’observer directement la création et la destruction des stablecoins. Nous menons cette analyse en partie pour illustrer ce que les chercheurs peuvent déduire des données blockchain concernant le marché primaire des stablecoins. Nous présentons ces données de plusieurs façons, sans affirmer qu’une méthode soit supérieure à une autre pour comprendre la nature du marché primaire. Une analyse descriptive de l’émission on-chain complète utilement les données plus largement citées du marché secondaire. Nous espérons que de futures recherches remettront en question les bases théoriques de la relation entre les marchés primaire et secondaire des stablecoins.

Nous utilisons les données publiques de blockchain d’Amazon Web Services pour accéder aux données on-chain et suivre les changements d’offre des stablecoins sur Ethereum. Nous suivons deux ensembles de chiffres : les « frappes » et « brûlages » de tokens on-chain, ainsi que les flux entrants et sortants des portefeuilles trésorerie associés à chaque émetteur de stablecoins adossés à des monnaies fiduciaires. La frappe et le brûlage des tokens décrivent simplement l’augmentation ou la réduction de l’offre totale de tokens sur Ethereum. Nous suivons Lyons et Viswanath-Natraj (2023) pour mesurer le « flux net » du marché primaire vers le marché secondaire. Chaque émetteur de BUSD, USDT et USDC possède un portefeuille trésorerie contenant les tokens frappés on-chain mais pas encore distribués. En soustrayant le transfert net vers le portefeuille trésorerie du montant net de tokens frappés on-chain, nous pouvons suivre le flux net de nouveaux fonds vers le marché secondaire. Comme le DAI est émis directement aux détenteurs via des contrats intelligents, il n’existe pas de portefeuille trésorerie intermédiaire pour la distribution initiale on-chain du DAI.

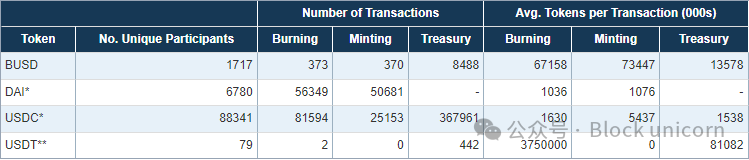

À titre de contexte, le tableau 2 présente des statistiques agrégées comparant les marchés primaires de chaque stablecoin en 2022 (longtemps avant la fenêtre d’événements pertinents). Ce tableau recense le nombre et la moyenne des frappes, brûlages et transactions des portefeuilles trésorerie sur l’année. On observe clairement des différences dans la fréquence d’activité du marché primaire et la taille moyenne des transactions. En termes de nombre de transactions et d’acteurs uniques, les marchés primaires du DAI et de l’USDC sont nettement plus actifs que ceux du BUSD et de l’USDT. En outre, en moyenne, les transactions du marché primaire du BUSD et de l’USDT sont plus importantes que celles du DAI et de l’USDC. Il est donc évident que des tokens considérés structurellement similaires (comme l’USDC et l’USDT) peuvent avoir des dynamiques de marché primaire très différentes.

Tableau 2. Activité du marché primaire des stablecoins sur Ethereum en 2022

Comme mentionné précédemment, bien que l’activité sur Ethereum représente la grande majorité du DAI, de l’USDC et du BUSD, la majeure partie des tokens USDT sont sur Tron. Les données de la blockchain Tron accessibles via Tronscan indiquent que le marché primaire de Tron ne diffère pas sensiblement de celui d’Ethereum, et que les dynamiques observées sur Ethereum ne sont pas dues à l’absence d’activité Tron dans notre analyse.

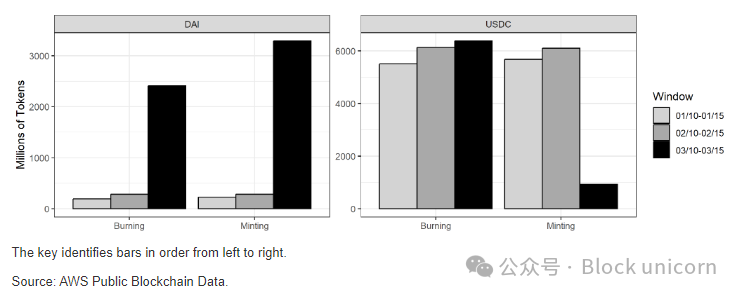

En passant à l’activité du marché primaire pendant la période de décrochage, la figure 3 trace le nombre total de tokens frappés et brûlés pour le DAI et l’USDC sur trois fenêtres comparables. La période du 10 au 15 mars correspond à l’intervalle entre l’annonce par Circle du blocage des fonds à SVB et l’annonce d’un « déblocage massif » de toutes les demandes de rachat accumulées. Ces dates coïncident approximativement avec la période d’activité anormalement élevée sur le marché des cryptomonnaies après l’effondrement de SVB. Deux fenêtres mensuelles comparables antérieures sont incluses à titre de comparaison. Ce graphique révèle trois observations notables. Premièrement, par rapport aux volumes normaux, le DAI a connu une activité exceptionnelle sur son marché primaire durant cette période. Deuxièmement, l’activité de brûlage de l’USDC n’a pas été anormale durant cette fenêtre, mais son activité de frappe a été faible. Enfin, le DAI a vu une croissance nette de son émission, tandis que l’USDC a enregistré une perte nette. Étant donné que les deux stablecoins se sont décrochés durant cette période, des recherches futures pourraient explorer les facteurs conduisant à ces différences d’émission nette en période de crise.

Figure 3. Activité de frappe et de brûlage du DAI et de l’USDC sur des fenêtres sélectionnées sur Ethereum

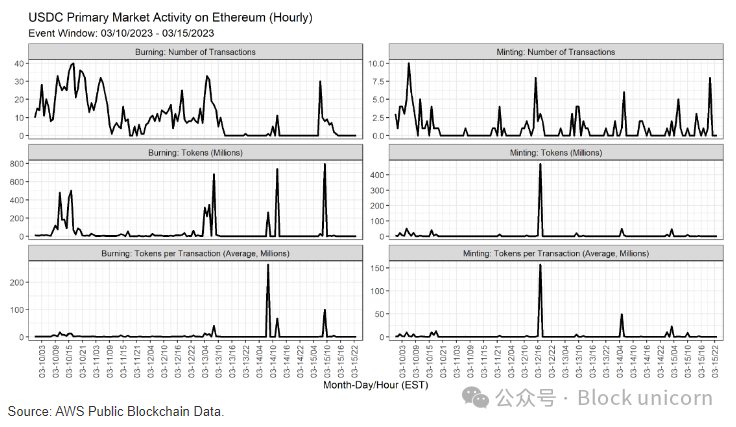

Pour approfondir l’analyse de l’USDC, la figure 4 trace, heure par heure, le nombre, la valeur et la moyenne des frappes et brûlages du token durant la fenêtre d’événement du 10 au 15 mars. Ici, nous souhaitons observer l’activité du marché primaire entre le vendredi 10 mars et le lundi 13 mars, dates auxquelles Circle a suspendu puis repris les rachats. En examinant ces transactions heure par heure, nous pouvons comparer les déclarations publiques des employés de l’entreprise aux dynamiques détaillées du marché primaire. Bien que de nombreuses transactions de brûlage aient eu lieu durant cette fenêtre, leur valeur totale et leur taille moyenne restaient limitées.

Figure 4. Activité du marché primaire de l’USDC sur Ethereum pendant l’événement de décrochage

La figure 5 montre le « flux net » quotidien vers le marché secondaire pour les quatre stablecoins entre le 1er et le 20 mars. Avant la fenêtre de décrochage, le BUSD a connu un reflux notable de capitaux après que le Département des services financiers de New York a ordonné à Paxos d’arrêter l’émission de BUSD mi-février. La figure 5 montre que l’USDC a connu un flux négatif marqué pendant l’événement de mars, par rapport aux autres stablecoins. Le 10 mars, près de 2 milliards de dollars de tokens USDC ont été retirés du marché secondaire, suivi d’une réduction du flux net durant le week-end, puis d’un nouveau reflux important à partir du lundi 13 mars. Pendant la période de l’étude de cas, le DAI s’est également décroché, avec une réduction importante du flux net. Le 11 mars, les flux vers le marché secondaire ont augmenté, suivis d’un léger reflux la semaine suivante. En revanche, l’USDT a été le seul stablecoin à connaître un flux net positif vers le marché secondaire dans la semaine suivant le décrochage, reflétant peut-être une dynamique de recherche de sécurité. Ce flux net de capitaux vers le marché secondaire complète nos observations sur l’activité du marché secondaire durant cette période. Bien que la pression de vente sur l’USDC ait entraîné une sortie de capitaux du marché secondaire, il est surprenant que le DAI, dont le prix a fluctué à un rythme similaire, ait connu un flux net vers le marché secondaire.

Figure 5. Flux net du marché primaire vers le marché secondaire

Dans l’ensemble, en analysant les données on-chain, nous observons des différences marquées dans l’activité du marché primaire des quatre stablecoins en période de crise. Nos résultats montrent que se fier uniquement aux données de prix des bourses ne suffit pas à comprendre pleinement une ru

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News