Trois des principaux protocoles DeFi ont abandonné le modèle « ve » en l’espace d’un an : la DeFi a-t-elle encore de l’avenir ?

TechFlow SélectionTechFlow Sélection

Trois des principaux protocoles DeFi ont abandonné le modèle « ve » en l’espace d’un an : la DeFi a-t-elle encore de l’avenir ?

Pourquoi Curve est-elle encore en vie ?

Auteur : Pink Brains

Traduction et adaptation : TechFlow

Introduction de TechFlow : Pendle, PancakeSwap et Balancer ont successivement abandonné le modèle de jetons « ve » (vote-escrow) dans un délai de 12 mois. La capitalisation totale verrouillée (TVL) de ces trois protocoles a jadis atteint plusieurs milliards de dollars. Cet article propose l’analyse la plus systématique à ce jour des raisons profondes de cet échec : point de rupture précis pour chaque protocole, mécanismes de remplacement adoptés, logique sous-jacente commune ou non. La conclusion n’est pas que « les jetons ve sont morts », mais bien une évaluation plus nuancée : quels protocoles peuvent effectivement en tirer profit, et lesquels ne le peuvent pas.

Texte intégral :

Trois grands protocoles DeFi ont renoncé au modèle de « vote-escrow » dans un délai de 12 mois. Bien que leurs points de rupture spécifiques diffèrent, Pendle, PancakeSwap et Balancer sont parvenus à la même conclusion.

L’économie tokenomique basée sur le « vote-escrow » (jetons ve) était censée constituer la solution ultime pour les modèles économiques des jetons DeFi : verrouillage de jetons, obtention de droits de gouvernance, perception de frais, alignement permanent des incitations — le tout sans gouvernance centralisée. Curve a démontré son efficacité, et des dizaines de protocoles l’ont reproduit entre 2021 et 2024.

Mais cela a changé.

Dans les 12 mois de l’année 2025, trois protocoles dont la TVL cumulée s’élevait à plusieurs milliards de dollars ont jugé que ce mécanisme présentait plus d’inconvénients que d’avantages. Ce n’est pas parce que la théorie est erronée, mais parce que sa mise en œuvre a échoué : faible taux de participation, capture de la gouvernance, émission de jetons vers des pools de liquidités non rentables, effondrement du cours du jeton malgré la croissance du volume d’utilisation.

Pendle : vePENDLE → sPENDLE

Où cela a-t-il échoué ?

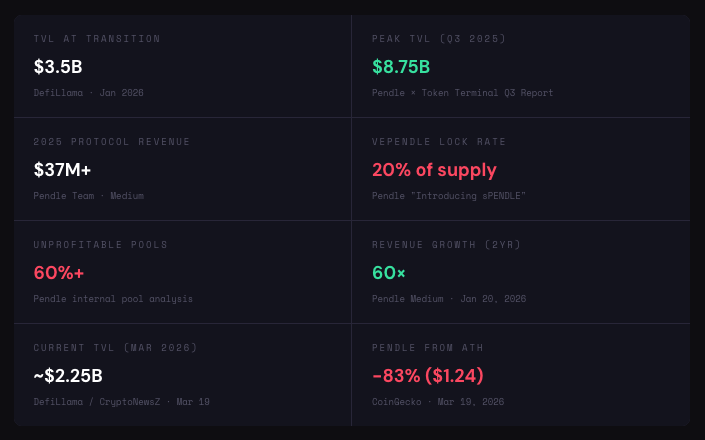

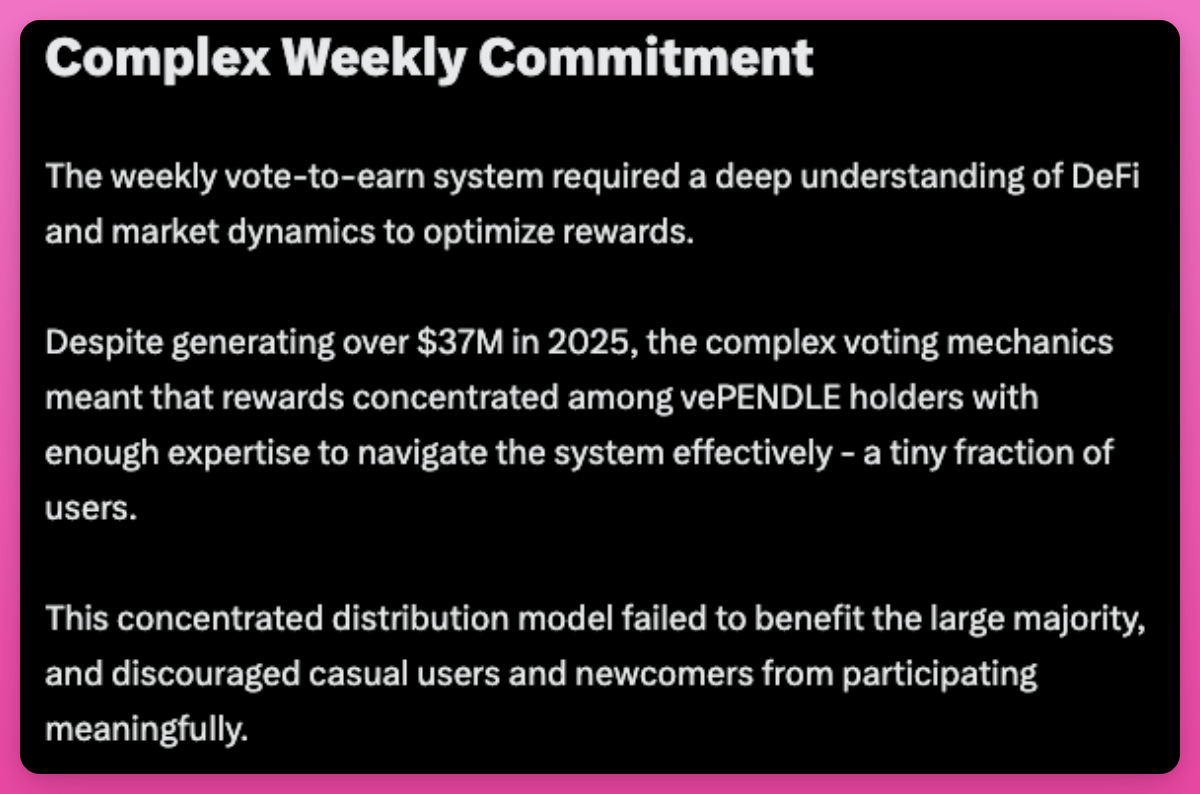

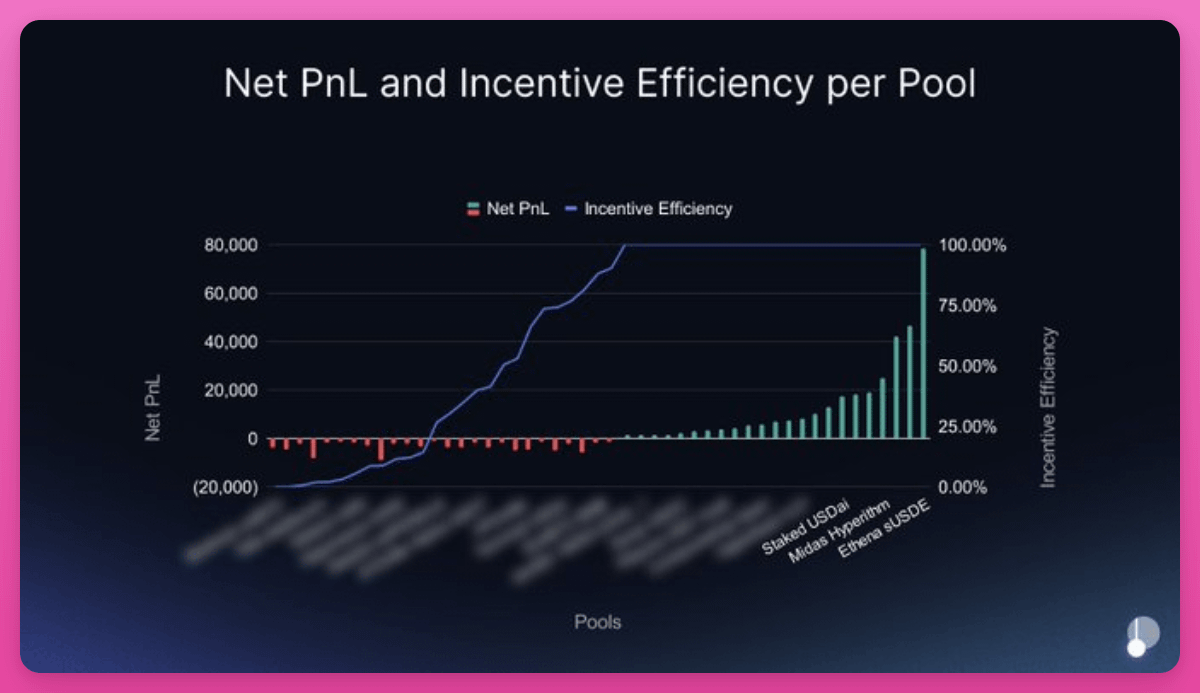

L’équipe de Pendle révèle qu’en dépit d’une croissance des revenus de 60 fois sur deux ans, vePENDLE affiche le taux de participation le plus faible de tous les modèles de jetons ve : seulement 20 % de l’offre totale de PENDLE est verrouillée.

Ce mécanisme conçu pour aligner les incitations exclut ainsi 80 % des détenteurs. Le coup de grâce provient des données ventilées par pool : plus de 60 % des pools recevant des émissions sont non rentables.

Quelques pools hautement performants subventionnent la majorité des pools destructeurs de valeur. Une concentration extrême des votants signifie que les émissions sont orientées vers les pools où les gros détenteurs détiennent déjà des positions — principalement des produits d’emballage (wrappers), qui redistribuent ensuite les récompenses aux utilisateurs finaux.

Pour comparaison, le taux de verrouillage de veCRV sur Curve est supérieur à 50 %, celui de veAERO sur Aerodrome avoisine 44 %, avec une durée moyenne de verrouillage d’environ 3,7 ans. Les 20 % de Pendle sont trop faibles. Face au coût d’opportunité du capital sur les marchés de rendements, l’incitation au verrouillage manque d’attractivité. En revanche, Aerodrome a déjà distribué plus de 440 millions de dollars aux détenteurs de veAERO depuis mars.

Nouveau modèle : sPENDLE

Fenêtre de retrait de 14 jours (ou retrait immédiat moyennant des frais de 5 %)

Émissions algorithmiques (réduction d’environ 30 %)

Récompenses passives, uniquement pour les votes cruciaux sur les PPP

Jeton transférable, composable et réengageable

80 % des revenus → rachat de PENDLE

sPENDLE est un jeton de staking liquide, échangeable 1:1 contre PENDLE ; ses récompenses proviennent de rachats soutenus par les revenus, et non d’émissions inflationnistes. Le modèle algorithmique réduit les émissions d’environ 30 % tout en redirigeant les fonds vers les pools rentables. Les détenteurs existants de vePENDLE bénéficient d’un bonus de loyauté (multiplicateur maximal de 4x, décroissant sur deux ans à compter de la prise de cliché du 29 janvier). Un portefeuille affilié à Arca a accumulé plus de 8,3 millions de dollars de PENDLE en six jours.

Mais cette décision ne fait pas l’unanimité. Michael Egorov, fondateur de Curve, considère que l’économie tokenomique ve constitue un mécanisme extrêmement puissant pour aligner les incitations dans le domaine DeFi.

PancakeSwap : veCAKE → Économie tokenomique 3.0 (brûlage + staking direct)

Où cela a-t-il échoué ?

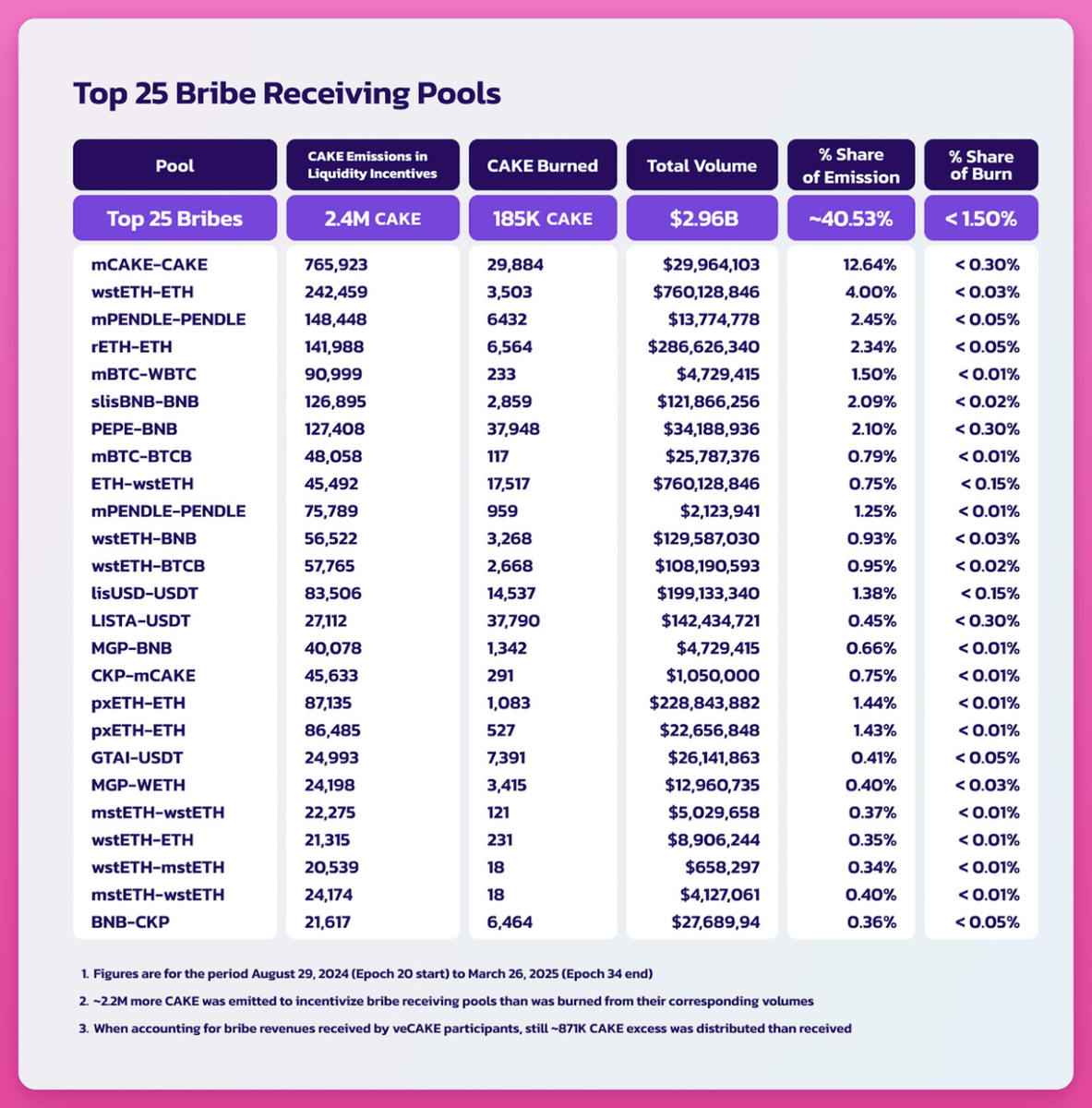

veCAKE de PancakeSwap illustre parfaitement le phénomène de mauvaise allocation des ressources induite par les pots-de-vin. Le système de vote sur les « gauges » a été capturé par des agrégateurs à la Convex, notamment Magpie Finance, qui prélève les émissions sans générer de liquidités réelles pour PancakeSwap.

Données avant la désactivation : les pools ayant reçu plus de 40 % des émissions totales n’ont contribué qu’à moins de 2 % du brûlage total de CAKE. Le modèle ve a créé un marché des pots-de-vin, où les agrégateurs extraient de la valeur tandis que les pools générant des frais restent insuffisamment incités.

Cependant, cette désactivation a été délibérément orchestrée. Michael Egorov l’a qualifiée d’« attaque de gouvernance exemplaire », estimant que les initiés de CAKE ont annulé les droits de gouvernance des détenteurs existants de veCAKE et pourraient avoir forcé le déverrouillage de leurs propres jetons après le vote. Le DAO Cakepie, l’un des plus importants détenteurs de CAKE, a contesté le vote au motif de pratiques irrégulières. PancakeSwap a offert une compensation maximale de 1,5 million de dollars en CAKE aux utilisateurs de Cakepie.

Nouveau modèle : 100 % des frais → Brûlage de CAKE

Gestion directe des émissions par l’équipe

1 CAKE = 1 vote (gouvernance simplifiée)

Environ 22 500 CAKE par jour (objectif : 14 500)

100 % des frais → brûlage de CAKE, aucune distribution de dividendes

Objectif : contraction annuelle de 4 %, atteignant 20 % d’ici 2030

Toutes les positions CAKE/veCAKE verrouillées sont déverrouillées sans pénalité, avec une fenêtre de rachat 1:1 de six mois. Les dividendes sur revenus sont remplacés par du brûlage ; le taux de brûlage des pools clés passe de 10 % à 15 %. PancakeSwap Infinity est lancé simultanément, avec une architecture de pools entièrement repensée.

Résultats post-transition : réduction nette de l’offre en 2025 de 8,19 %, contraction continue sur 29 mois consécutifs, destruction définitive de 37,6 millions de CAKE depuis septembre 2023, dont plus de 3,4 millions en janvier 2026 uniquement, volume total des transactions atteignant 3,5 billions de dollars (2,36 billions en 2025).

Le plan de contraction semble prometteur, mais le prix de CAKE reste aux alentours de 1,60 dollar, soit environ 92 % sous son sommet historique.

Balancer : veBAL → Liquidation des risques (DAO + zéro émission)

Où cela a-t-il échoué ?

L’échec de Balancer résulte d’un effondrement en cascade, combinant capture de la gouvernance, incidents de sécurité et faillite économique.

La bataille des baleines est venue en premier. En 2022, la baleine « Humpy » a manipulé le système veBAL, dirigeant en six semaines l’équivalent de 1,8 million de dollars vers son pool de liquidités CREAM/WETH. Sur la même période, ce pool n’a généré que 18 000 dollars de revenus pour Balancer.

Suivit ensuite une exploitation de vulnérabilité. Un défaut d’arrondi dans la logique d’échange de Balancer V2 a été exploité sur plusieurs chaînes, entraînant le détournement d’environ 128 millions de dollars. La TVL a chuté de 500 millions de dollars en deux semaines, exposant à nouveau Balancer Labs à des risques juridiques intolérables.

Nouveau modèle : 100 % des frais → Trésor du DAO

Zéro émission de BAL

100 % des frais alloués au trésor du DAO

Rachat de BAL à prix fixe destiné aux sorties

Focus stratégique : reCLAMM, LBP, pools stables

Maintien d’une équipe allégée via Balancer OpCo

Les anciens modèles DeFi construits autour des récompenses tokenomiques sont progressivement éliminés. Bien que des problèmes tokenomiques persistent, Martinelli souligne que Balancer « génère encore des revenus réels », dépassant le million de dollars sur les trois derniers mois : « Le problème n’est pas que Balancer ne fonctionne pas, mais que l’économie qui l’entoure ne fonctionne pas. Ces dysfonctionnements sont réparables. »

Il reste néanmoins une question ouverte : un DAO allégé peut-il maintenir une TVL de 158 millions de dollars sans incitation ? À noter que la capitalisation boursière de Balancer (9,9 millions de dollars) est actuellement inférieure à celle de son trésor (14,4 millions de dollars).

Mécanismes sous-jacents

Ces trois retraits ne sont que des symptômes ; la cause fondamentale est structurelle.

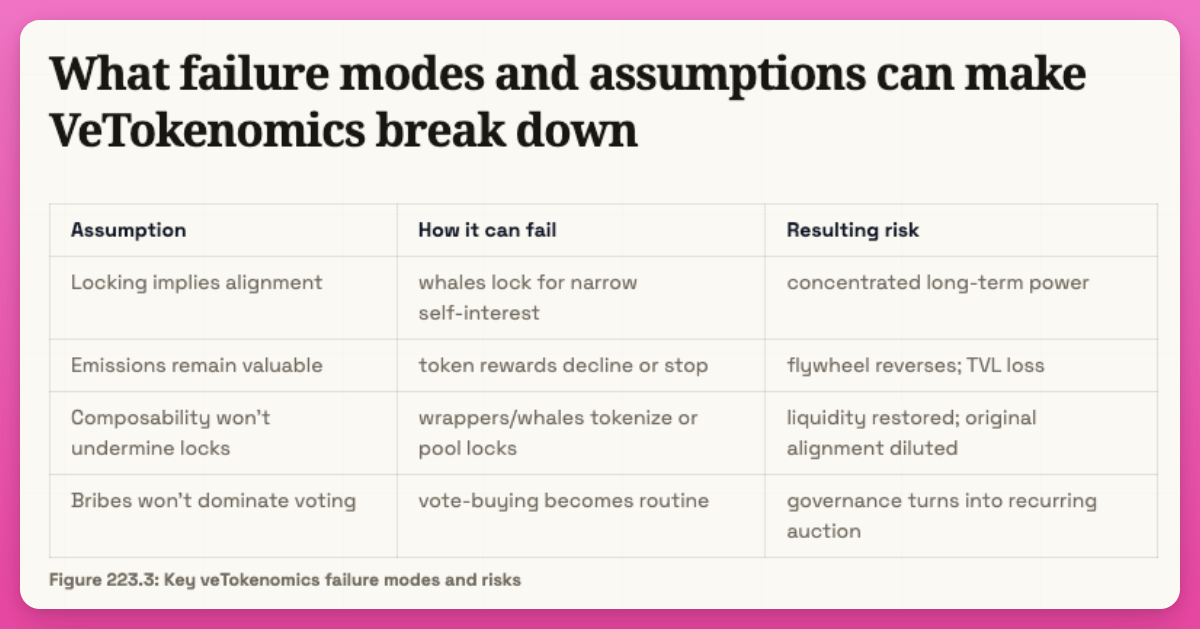

Une analyse récente de Cube Exchange identifie trois scénarios dans lesquels le modèle ve pourrait échouer.

Hypothèse 1 : les émissions doivent conserver de la valeur. Si le cours du jeton s’effondre, les émissions perdent leur valeur → les fournisseurs de liquidités (LP) quittent le protocole → baisse de la liquidité, du volume d’échanges et des frais → nouvelle pression vendeuse. Il s’agit d’une spirale inverse classique (observée sur CRV, CAKE et BAL).

Hypothèse 2 : le verrouillage doit être réel. Si les jetons verrouillés peuvent être empaquetés sous forme de versions liquides (Convex, Aura, Magpie), le « verrouillage » perd toute signification et engendre des inefficacités exploitables.

Hypothèse 3 : il doit exister un problème réel de distribution. L’efficacité du modèle ve repose sur la nécessité pour le protocole de décider continuellement de l’orientation des incitations (ex. : AMM). Sans cela, le vote sur les « gauges » devient une dépense inutile.

Test diagnostique : le protocole se heurte-t-il à un problème réel, récurrent, de distribution, tel que la gouvernance communautaire des émissions puisse créer une valeur économique nettement supérieure à celle obtenue par une attribution pilotée par l’équipe ? Si non, l’économie tokenomique ve n’ajoute que de la complexité, sans valeur ajoutée.

Rapport frais / émissions

Le rapport frais / émissions correspond à la valeur en dollars des frais générés par le protocole divisée par la valeur en dollars des émissions distribuées. Lorsque ce rapport dépasse 1,0×, le protocole gagne plus en revenus provenant de la liquidité qu’il n’en dépense pour l’attirer. En dessous de 1,0×, il subventionne des activités déficitaires.

Voici un détail révélé par le départ de Pendle : le ratio global masque la réalité de chaque pool. Globalement, l’efficacité des frais de Pendle dépasse 1,0× (les revenus dépassent les émissions). Mais lorsqu’on examine individuellement chaque pool, plus de 60 % d’entre eux sont, pris isolément, non rentables. Quelques pools hautement performants (probablement de grands marchés de rendements en stablecoins) subventionnent les autres. Le vote manuel sur les « gauges » oriente les émissions vers les pools profitables aux gros votants, et non vers ceux qui génèrent le plus de frais.

Le même phénomène s’est produit chez PancakeSwap, mais se manifeste ici par le biais du brûlage de CAKE.

Paradoxe du verrouillage de la liquidité

L’économie tokenomique ve crée un problème : le verrouillage de capital est inefficace. Les produits de verrouillage de liquidité résolvent ce problème en transformant les jetons verrouillés en dérivés négociables. Toutefois, en améliorant l’efficacité du capital, ils créent un problème de centralisation de la gouvernance. Tel est le paradoxe fondamental inhérent à tout modèle ve.

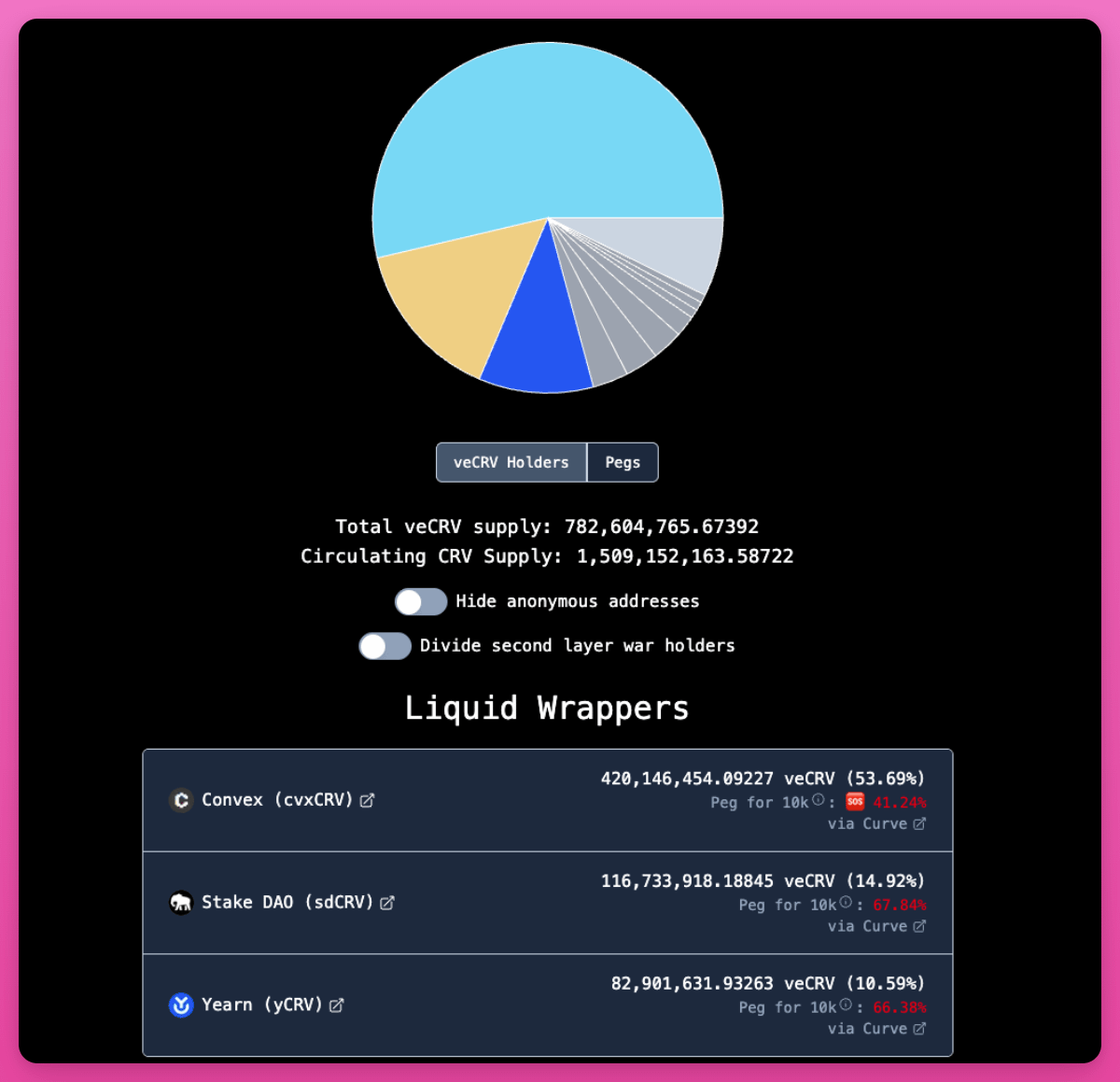

Dans le cas de Curve, ce paradoxe produit un résultat stable (bien que centralisé). Convex détient 53 % de l’ensemble des veCRV, tandis que StakeDAO et Yearn détiennent des parts supplémentaires. Par l’intermédiaire de Convex, la gouvernance individuelle est en pratique exercée via les votes de vlCVX. Or les incitations de Convex sont alignées sur le succès de Curve, car toute son activité dépend du bon fonctionnement de ce dernier. La centralisation est structurelle, mais non parasitaire.

Dans le cas de Balancer, ce paradoxe est destructeur. Aura Finance est devenue le plus grand détenteur de veBAL et, de facto, la couche de gouvernance. L’absence d’autres acteurs puissants a permis à une baleine hostile (Humpy) d’accumuler à elle seule 35 % de veBAL et de manipuler les plafonds des « gauges » afin d’extraire les émissions.

Dans le cas de PancakeSwap, Magpie Finance et ses agrégateurs ont capturé les votes sur les « gauges » via des pots-de-vin, redirigeant les émissions vers des pools apportant très peu de valeur à PancakeSwap.

L’économie tokenomique ve nécessite un verrouillage de capital pour fonctionner, or ce verrouillage est inefficace ; des intermédiaires apparaissent donc pour le « déverrouiller », et ce faisant, ils concentrent le pouvoir de gouvernance qui aurait dû rester dispersé. Ce modèle crée les conditions de sa propre capture.

La réplique de Curve sur la persistance de l’importance de l’économie tokenomique ve

Conclusion de Curve : la quantité de jetons veCRV constamment verrouillés reste toujours environ trois fois supérieure à celle qui aurait pu être retirée du marché par un mécanisme de brûlage équivalent.

La rareté fondée sur le verrouillage est structurellement plus profonde que celle fondée sur le brûlage, car elle produit simultanément la participation à la gouvernance, la répartition des frais et la coordination de la liquidité, et non simplement une réduction de l’offre.

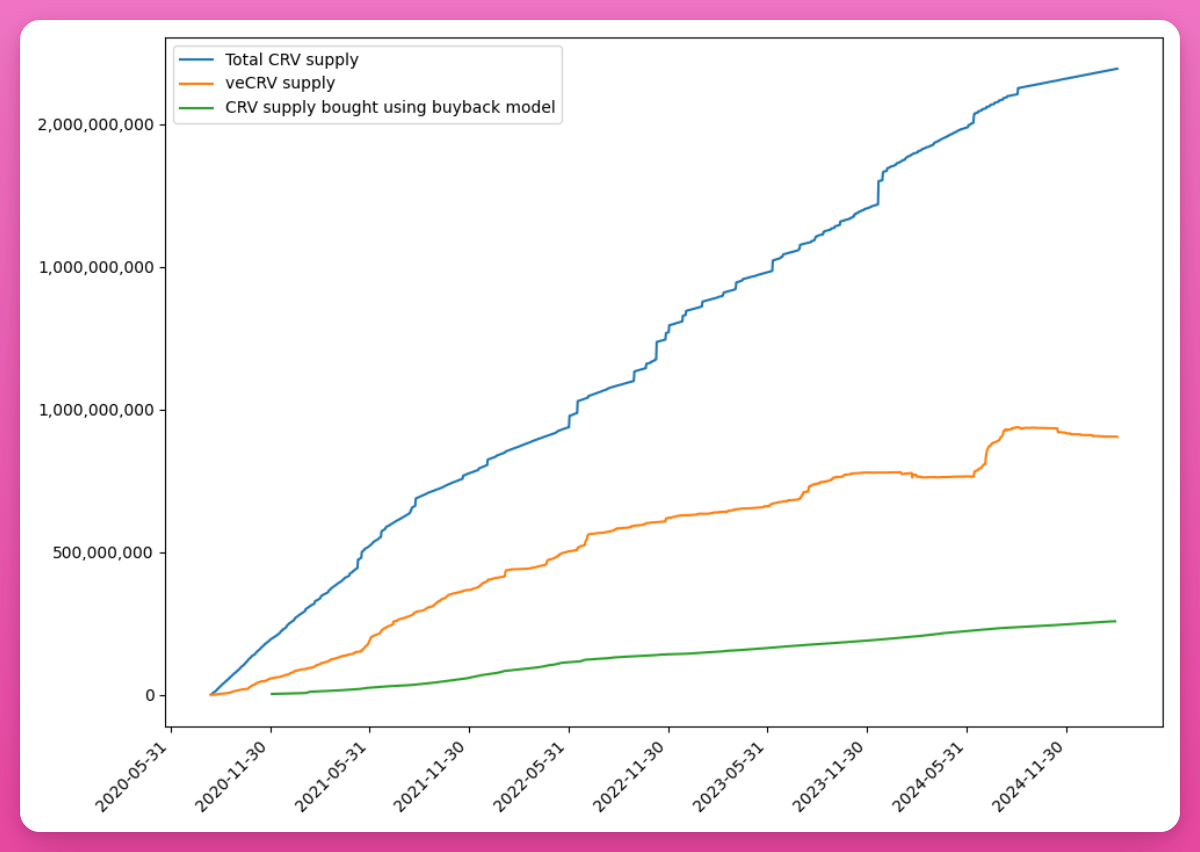

En 2025, le DAO de Curve a supprimé la liste blanche des veCRV, élargissant ainsi l’accès à la gouvernance DAO. Les indicateurs du protocole sont également impressionnants : le volume d’échanges est passé de 11,9 milliards de dollars en 2024 à 12,6 milliards en 2025 ; le nombre d’interactions avec les pools a plus que doublé, atteignant 25,2 millions de transactions ; la part de Curve dans les frais DEX sur Ethereum est passée de 1,6 % au début de 2025 à 44 % en décembre, soit une hausse de 27,5 fois.

Mais voici une réplique à cette réplique : Curve occupe une position unique comme colonne vertébrale de la liquidité des stablecoins sur Ethereum, et 2025 est l’année des stablecoins. La liquidité guidée par les « gauges » répond à une demande réelle, endogène et tirée par le marché. Des émetteurs de stablecoins comme Ethena ont structurellement besoin des pools de Curve. Cela crée un marché des pots-de-vin enraciné dans une valeur économique réelle.

Les trois protocoles ayant quitté le modèle ve ne disposent pas de ces atouts. La proposition de valeur de Pendle réside dans le trading de rendements, non dans la coordination de la liquidité ; celle de PancakeSwap, dans son rôle de DEX multichaîne ; celle de Balancer, dans ses pools programmables. Aucun d’eux ne dispose d’un fondement structurel poussant des protocoles tiers à se disputer ses émissions sur les « gauges ».

Conclusion

L’économie tokenomique ve n’est pas universellement condamnée. veCRV de Curve et ve(3,3) d’Aerodrome fonctionnent correctement. Ce modèle n’est toutefois efficace que lorsque les émissions guidées par les « gauges » permettent de créer une liquidité répondant à une demande économique réelle. À l’inverse, d’autres protocoles adoptent désormais des alternatives telles que les rachats financés par les revenus, les mécanismes de contraction de l’offre ou les jetons de gouvernance liquides.

Il est peut-être temps que le secteur DeFi développe un nouveau mécanisme d’incitation favorable à la fois aux protocoles et aux détenteurs de jetons sur le long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News