Dettes croisées ou inflation modérée : Une autre perspective sur le restaking

TechFlow SélectionTechFlow Sélection

Dettes croisées ou inflation modérée : Une autre perspective sur le restaking

Le réengagement consiste en fait à exprimer visuellement la sécurité par le nombre de jetons engagés après mise en gage.

Rédaction : Zuo Ye

L’Ethereum est une terre fertile pour l’innovation, du moins elle l’était. Celestia a introduit le concept de couche DA, EigenLayer a lancé la tendance du re-staking, et l'innovation pilotée par la technologie finit toujours par justifier les fluctuations des cours, même si Uniswap peut encore profiter d’un sujet ancien comme celui du « switch de frais » pour faire monter temporairement son prix.

Mais la croissance basée sur la technologie a ses limites. Tout comme vous pouvez manger deux bols de riz supplémentaires dans un accès de colère, mais impossible de percer à travers la Terre. Le plafond à long terme de la technologie est le « cycle », par exemple le bien connu cycle de Kondratiev (ou onde longue), qui dure environ 50 à 60 ans. Si ChatGPT ne parvient pas à ouvrir la porte de la quatrième révolution industrielle, alors nous devrons affronter la quatrième guerre mondiale avec des bâtons et du bois.

Attendre dix mille ans est trop long ; agissons dès maintenant.

Les cycles longs sont trop lents, mais il existe aussi des cycles courts. Par exemple, la halving du Bitcoin arrive ponctuellement tous les quatre ans. De même, je prévois que les jetons de re-staking sur Ethereum suivront également le cycle des prix que j’ai identifié : émergence du concept → attirer les utilisateurs → distributions d’airdrops → cotation en bourse → pic à court terme → baisse des prix → nouvelles bonnes nouvelles → nouvelle envolée → retour à la normale, puis répétitions occasionnelles, jusqu’à ce que le marché passe au prochain sujet brûlant.

Même « dès maintenant » semble trop lent. Comprendre le concept du re-staking prend seulement 5 minutes.

-

Le re-staking est une économie typiquement fondée sur la dette. Dès le départ, il est poussé à générer de la valeur ajoutée. Pour conserver ses propres revenus, il doit satisfaire aux rendements doubles provenant à la fois du LSD et du staking ETH. Cela le pousse à chercher activement des rendements élevés, offrant ainsi des gains supérieurs au LSD, mais exposant aussi à des risques plus importants.

-

Le re-staking vend la sécurité d’Ethereum. Auparavant, les rollups L2 ne pouvaient fixer leurs prix qu’en fonction de l’espace disponible sur la blockchain Ethereum, se traduisant par des coûts DA et des frais de gaz. Le re-staking standardise la sécurité d’Ethereum et la « monétise », permettant d’offrir une sécurité équivalente à celle d’Ethereum à moindre coût.

Commençons par expliquer le deuxième point. Seule la compréhension claire du produit créé par le re-staking permet de comprendre la logique de sa tarification, ainsi que le mécanisme astucieux par lequel on emprunte vos véritables ETH.

Surenchère sur la sécurité, fuite de capital

Le produit issu du re-staking n’est pas compliqué. Il consiste simplement à exploiter la sécurité du réseau principal d’Ethereum. Que ce soit le staking ETH ou les actifs LSD, tous font partie du système de staking d’Ethereum. Avant cela, ils ne pouvaient contribuer qu’au réseau principal d’Ethereum, alimentant indirectement les divers L2 ou applications construites dessus. Le re-staking sépare cette sécurité pour la fournir directement aux dApps ou rollups qui en ont besoin, supprimant ainsi les intermédiaires et leurs marges.

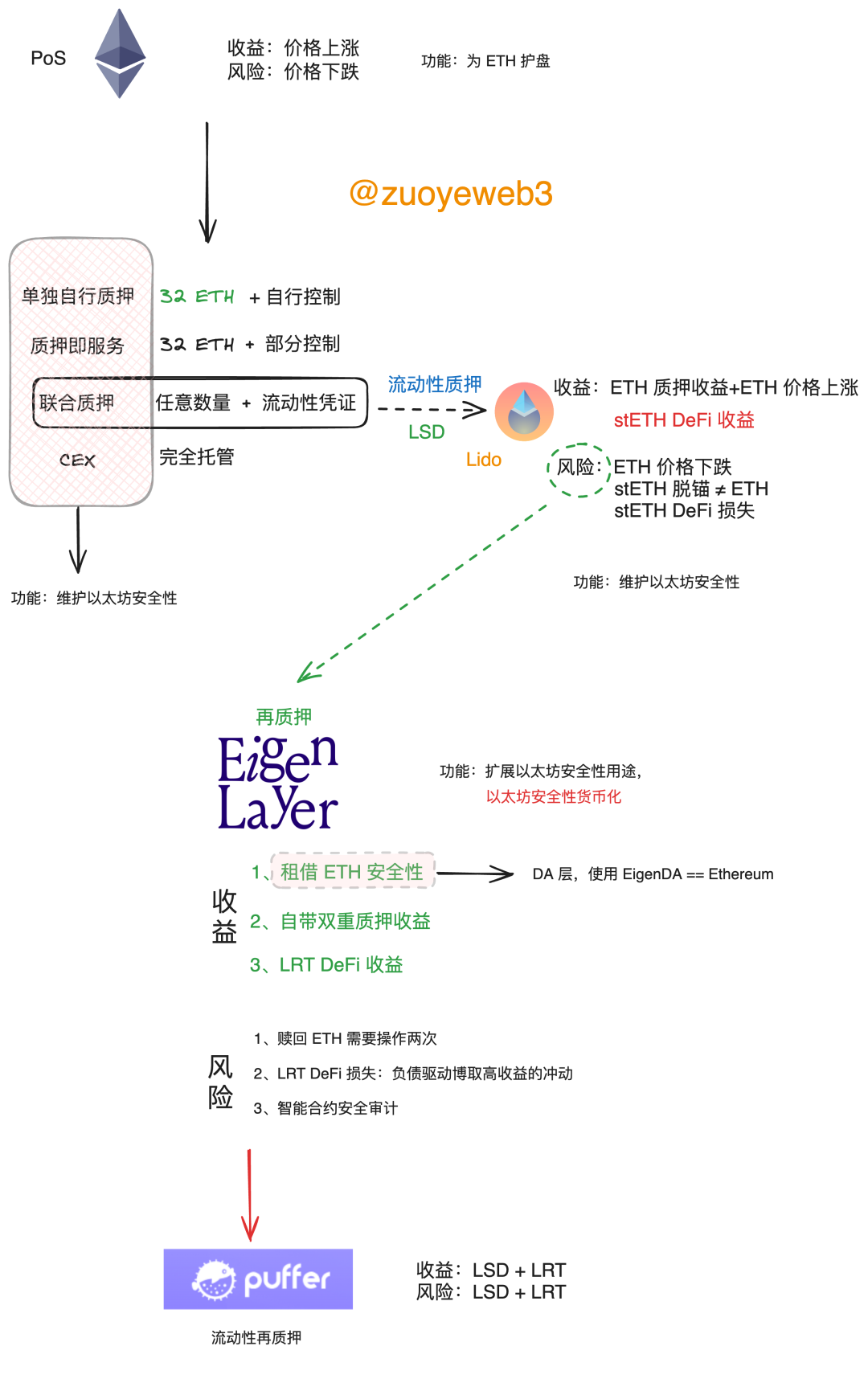

Logique déductive du re-staking

Tout d’abord, ne remettez pas en question le mécanisme PoS (Proof of Stake). D’une part, ETH ayant adopté le mécanisme PoS, le re-staking découle naturellement du principe selon lequel le staking représente la sécurité. Actuellement, PoW et PoS sont en situation d’équilibre. BTC détient seul 50 % du marché, tandis que les autres blockchains optent majoritairement pour PoS. La légitimité du PoS est reconnue par toutes les blockchains sauf BTC — voilà notre présupposé commun. Récitons ensemble : PoS est sécurisé, et plus il y a d’ETH en staking, plus le réseau est sûr !

À ce stade, le seul danger pour les détenteurs d’ETH est la baisse de leur valeur exprimée en dollar. En revanche, en termes d’ETH lui-même, Ethereum tend progressivement vers une contraction effective. Les ETH restants entre les mains des utilisateurs deviendront inévitablement plus précieux. (Sans tenir compte des risques tels que vol ou confiscation.)

Ensuite, afin de maintenir la sécurité et le bon fonctionnement du réseau Ethereum, une partie des ETH doit être verrouillée dans le système de staking. Cette disposition est nécessaire pour la sécurité du réseau, ce que tout le monde comprend. Cependant, retirer arbitrairement les ETH des portefeuilles individuels serait injuste. On leur offre donc un rendement, autrement dit des intérêts.

La Fondation Ethereum distingue quatre modes de participation au staking :

-

Staking autonome (Solo home staking) : nécessite la possession de 32 ETH, l’achat de matériel spécifique, la configuration d’un nœud et sa connexion au réseau Ethereum. C’est la forme de staking la plus conforme à l’esprit de la décentralisation. Son inconvénient ? Il faut avoir un certain capital — environ plus de 100 000 dollars au prix actuel.

-

Staking en tant que service (Staking as a service) : si vous possédez 32 ETH mais que vous ne souhaitez pas ou ne pouvez pas acheter le matériel, vous pouvez confier vos ETH à un nœud de staking. Vous conservez néanmoins un contrôle significatif. Inconvénient : vous devez toujours investir environ 100 000 dollars.

-

Staking groupé (Pooled staking), c’est-à-dire le modèle bien connu de staking liquide (LSD) tel que Lido. En stakant vos ETH, vous recevez un jeton stETH indexé 1:1 sur ETH, toujours échangeable contre ETH. Vous bénéficiez également des revenus de staking et pouvez utiliser stETH dans DeFi pour générer des收益 supplémentaires, sans limite de quantité minimale. Idéal pour les petits investisseurs. Inconvénients : risque de désancrage de stETH, pouvant entraîner une perte en ETH, ou des pertes accrues via l’utilisation dans DeFi.

-

CEX : placer des jetons pour générer des intérêts, la méthode la plus simple, les risques étant assumés par l'utilisateur. Pas besoin d'en dire davantage.

Dans ce processus, les modèles Lido et CEX dominent largement, Lido représentant à lui seul environ 30 % du marché actuel, suivi par des plateformes comme Binance et Coinbase. On peut dire que le staking Ethereum et le staking liquide (LSD) sont pratiquement synonymes. Même les CEX peuvent être considérées comme une variante de LSD avec des privilèges plus élevés.

Cependant, que ce soit du staking ou du staking liquide, leurs fonctions essentielles sont identiques : staker ETH pour assurer la sécurité du réseau Ethereum. La différence réside dans le fait que le staking liquide ajoute une incitation à la liquidité.

Le re-staking améliore la fonction initiale du staking, comparable à un « travail secondaire ». Grâce au système de re-staking, le réseau de staking Ethereum peut désormais répondre indépendamment aux besoins de sécurité des dApps, tout en continuant à garantir la sécurité du réseau principal et en percevant les récompenses de staking, les récompenses LSD et les récompenses de re-staking (selon le type de collatéral utilisé).

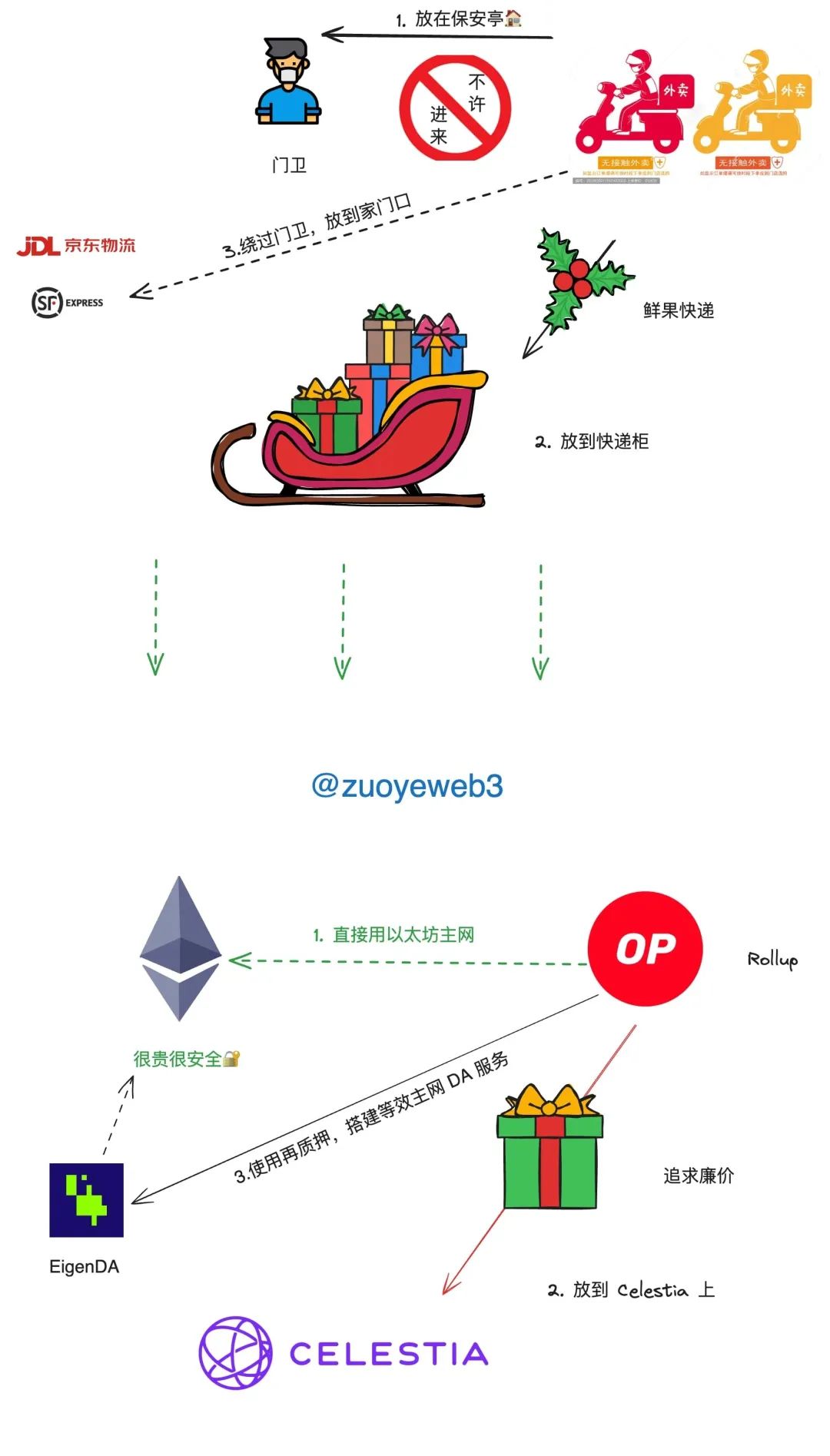

Cette modification de l’affectation de la sécurité n’est pas difficile à comprendre. Dans la vie réelle, un gardien d’immeuble a théoriquement pour mission de maintenir l’ordre dans le quartier, mais bloquer occasionnellement un livreur de repas est tout à fait normal. Si la commande est laissée au poste de garde, elle est déjà entrée dans l’immeuble. De même, un rollup utilisant EigenDA réalise des économies. Si le colis est placé dans un casier automatique, cela revient à utiliser Celestia comme service DA, ce qui est encore moins cher.

Si vous exigez une livraison à domicile, il faudra payer un supplément, ou recourir à des services haut de gamme comme JD ou SF Express. C’est l’équivalent d’utiliser Ethereum comme couche DA : le choix le plus sûr, mais aussi le plus coûteux. Pour plus de détails sur la manière dont les services de re-staking construisent une couche DA, voir mon article précédent : La guerre des Rollups Ethereum (STARKNET) prend fin, une nouvelle narration attend son heure autour de DA.

Fonctionnement schématisé du re-staking

Avant l’apparition du re-staking, pour des services comme DA, il fallait choisir entre le réseau principal d’Ethereum, coûteux mais sûr, ou des solutions comme Celestia, moins chères mais non officielles. Maintenant, grâce au re-staking, on peut bénéficier de la sécurité d’Ethereum tout en réduisant les frais, sans perdre les avantages des multiples revenus de staking ni la fonctionnalité de circulation des jetons LRT.

DA n’est qu’un exemple. EigenLayer est fondamentalement un ensemble de contrats intelligents, pas une blockchain ou un L2. Utiliser les services fournis par EigenLayer revient à utiliser Ethereum lui-même. Ce concept est difficile à saisir au niveau logiciel, mais devient plus clair en passant au PoW.

Par exemple, Dogecoin, bien qu’un jeton PoW, n’a jamais eu de mineurs dédiés. Pendant longtemps, les mineurs LTC incluaient gratuitement la fonctionnalité de minage Dogecoin — ce qu’on appelle le « mining fusionné ». De même, le téléphone Solana Saga, vendu 1000 dollars, suscitait peu d’intérêt. Mais après l’explosion du jeton BONK associé, même vendu 10 000 dollars, des gens étaient prêts à l’acheter. C’est une autre forme de « mining fusionné » — acheter Saga donne BONK en bonus.

Reprenons depuis le début. Théoriquement, sans re-staking, la sécurité d’Ethereum pourrait quand même être utilisée par les rollups, mais interagir directement avec le réseau principal serait plus coûteux et plus lent. Tout le monde connaît la lenteur d’Ethereum. Le re-staking consiste simplement à représenter visuellement la sécurité par le nombre de jetons en staking :

-

Les jetons de re-staking sont constitués d’ETH ou de LSD. N’importe quelle dApp utilisant ces jetons pour construire son propre réseau de nœuds bénéficie d’une sécurité équivalente à celle d’Ethereum.

-

Plus le nombre de jetons de re-staking est élevé, plus la sécurité du service validé activement (AVS) est grande, exactement comme plus il y a d’ETH en staking, plus Ethereum est sécurisé.

-

Un service de re-staking peut toujours émettre son propre jeton comme preuve de participation, similaire au rôle de stETH, bien qu’il présente certaines différences que nous aborderons plus tard.

Enfin, en matière de fourniture de sécurité, le re-staking d’EigenLayer a atteint ses limites. Toutes les autres solutions ne sont que des ajustements, qu’il s’agisse de prendre en charge davantage de blockchains ou de modifier certains aspects de la sécurité. Par exemple, Puffer permet de cumuler les rendements LSD et LRT, ou ether.fi transforme son service LSD en service de re-staking.

Notre parcours n’est pas terminé pour autant. La TVL d’EigenLayer dépasse 10 milliards de dollars, celle de Lido 30 milliards, tandis que la quantité d’ETH en staking est d’environ 30 millions, valant 100 milliards de dollars. Si l’on considère que la valeur des produits dérivés devrait dépasser celle du spot, il reste encore un potentiel de multiplication par plusieurs dizaines. Mais contrairement au dollar, à l’or ou au pétrole, dont la valeur est universellement reconnue, le processus de fuite de capital d’Ethereum prendra encore longtemps. C’est pourquoi les LSD ont peu réussi, et pourquoi le re-staking rencontre un plafond. La valeur doit être cultivée dans le temps.

Triangle de dettes ou inflation douce ?

Le re-staking étend non seulement ses fonctionnalités, mais renforce aussi son caractère spéculatif dans son mécanisme économique. Ce n’est pas péjoratif, mais une description objective de son fonctionnement. Depuis ETH, en passant par le staking/LSD, jusqu’au re-staking, les trois parties forment un cercle interdépendant. ETH fournit la sécurité et la garantie de rendement, le staking/LSD fournit des titres liquides, et le re-staking propose une sécurité quantifiable, revenant finalement à ETH lui-même.

Il convient de noter que la sécurité et les rendements d’ETH sont intégrés dans le LSD et le re-staking. Même si un jeton LSD est placé dans un système de re-staking, il peut être dissocié en LSD, puis retourné à ETH.

Mais ici surgit le problème. Le re-staking enveloppe deux couches de staking, chacune nécessitant des rendements suffisants pour couvrir les coûts. Supposons que le rendement du staking ETH soit de 4 %. Pour attirer les jetons LSD, le re-staking doit promettre un rendement supérieur à 4 %. En conséquence, le rendement du re-staking ETH sera nettement supérieur à celui du staking principal. S’il est inférieur ou proche, aucun ETH ne sera attiré vers le système de re-staking.

On peut tirer la conclusion suivante : le staking est en soi un système inflationniste, analysable en trois cas :

-

Le rendement du staking sur le réseau principal ETH est le mieux garanti, car chaque détenteur d’ETH est une source de profit. C’est analogue à la taxe de seigneurage du dollar : détenir des dollars ou ETH signifie voir lentement son pouvoir d’achat érodé par l’inflation.

-

Le staking liquide ETH est une « obligation d’entreprise » émise par des entités comme Lido, avec un rendement de 4 %. stETH est un titre de créancier. Lido doit offrir plus de 4 % pour maintenir l’équilibre. À chaque création d’un stETH, Lido contracte une dette de 1,04 ETH.

-

Si stETH est utilisé pour du re-staking, le réseau de re-staking achète cette « obligation » à un prix supérieur à 1,04 ETH. Il obtient ainsi des réserves et peut émettre sa propre « monnaie », comme divers LRT. C’est le processus de création monétaire. À noter : ici, le re-staking crée des jetons sur la base de crédit, contrairement au LSD qui crée du crédit à partir d’ETH (l’argent réel des petits épargnants). Autrement dit, le re-staking joue le rôle d’une banque.

Je sais que c’est très abstrait. Prenons un exemple concret : le célèbre « triangle de dettes ». À la fin des années 1990, les industries manufacturières chinoises, surtout les grandes entreprises publiques du Nord-Est, étaient prises dans un cercle vicieux :

-

Les grandes entreprises ne parvenaient pas à vendre leurs marchandises, donc ne gagnaient pas d’argent, et ne pouvaient pas payer les petites entreprises sous-traitantes.

-

Les paiements dus aux petites entreprises étaient bloqués, provoquant une grave pénurie de trésorerie, empêchant toute expansion, et créant une crise de la dette.

-

Grandes et petites entreprises empruntaient massivement aux banques. Les petites, souvent privées, avaient du mal à obtenir des crédits. Les grandes obtenaient des prêts, mais ne vendaient toujours rien, aggravant l’accumulation.

-

Le taux de créances douteuses des banques explosait. Grandes et petites entreprises trouvaient de plus en plus difficile d’emprunter, menant presque à l’arrêt économique et à des problèmes sociaux liés au chômage.

En surface, le problème venait des taux de défaut des banques, car leurs modèles de contrôle des risques étaient quasi inexistants, et les prêts aux grandes entreprises étaient purement politiques, sans lien avec l’activité économique réelle. En profondeur, c’était un problème de production : grandes et petites entreprises ne produisaient plus selon les signaux du marché, elles étaient déconnectées de la production et de la consommation, fonctionnant par inertie. Les grandes ne cherchaient pas à améliorer leurs produits, les petites ne développaient pas de marchés civils.

Mais de leur point de vue, les grandes pouvaient facilement obtenir des prêts, donc n’avaient pas besoin d’adapter leur production au marché. Les petites, tant qu’elles vendaient aux grandes, savaient que l’État finirait par forcer les banques à prêter aux grandes, et elles toucheraient leur argent tôt ou tard.

En réalité, bien que le triangle de dettes ait été « résolu », ce fut par transfert de dettes, allégeant les banques mais laissant les dettes impayées, et les entreprises n’ont commencé à produire selon le marché qu’après la crise — trop tard. Les vainqueurs ont été les régions du delta du Yangtsé et du delta de la Perle.

Par analogie, ETH est la grande entreprise, le LSD la petite entreprise, et le re-staking la banque. Ici, ce n’est pas simplement un effet de levier sur ETH, mais un cycle continu : ETH → titre de crédit → création de jetons → rétroalimentation vers ETH. Le secret réside dans un rendement global du circuit supérieur au rendement du staking ETH, sinon la dette excède les actifs. Quand la dette dépasse la croissance économique, même les intérêts ne peuvent plus être payés, encore moins la dette effacée. C’est précisément la trajectoire actuelle des États-Unis, du Japon et de l’Europe, les États-Unis étant les mieux lotis car l’inflation du dollar est supportée par tous — détenir USDT, c’est en supporter le coût.

L’économie de la dette n’est effectivement pas durable, mais cette approche a sa logique. ETH est fondé sur le staking, c’est la plus haute orthodoxie. On peut critiquer les montants de staking insuffisants des services de re-staking, leur manque de décentralisation ou des problèmes de sécurité, mais on ne peut pas remettre en cause le PoS lui-même.

Analogie entre triangle de dettes et re-staking

En tant qu’entreprise productrice, ETH fixe la ligne de rendement de base. LSD et re-staking doivent tous deux atteindre ou dépasser ce seuil. Le LSD transmet un titre de crédit au re-staking, qui doit l’utiliser pour renforcer ses réserves et participer à des activités à plus haut rendement. Du passage d’ETH au re-staking, les jetons de re-staking circulant sur le marché dépassent déjà 104 % de la valeur en ETH. Tant que les utilisateurs ne retirent pas leurs fonds, la richesse du marché est silencieusement amplifiée, augmentant ainsi le pouvoir d’achat et la capacité de remboursement du re-staking.

Mais les risques suivent de près. Le re-staking est un système monétaire fondé sur le crédit, il doit donc maintenir sa crédibilité pour éviter une ruée vers l’or. Luna-UST en est un exemple récent. Cela dépend des promesses de rendement du re-staking. En réalité, EigenLayer accepte plusieurs types d’actifs (ETH, LSD, actifs LP, etc.), précisément parce que le risque est élevé.

Le risque du LSD réside dans le taux d’échange entre stETH et ETH. Théoriquement, avec des réserves suffisantes ou un sauveur providentiel, une crise peut être résolue par un échange en ETH. Mais le re-staking doit à la fois garantir des rendements élevés et satisfaire aux demandes d’échange. Accepter uniquement des actifs fortement corrélés à ETH est sûr, mais compromet les rendements. Accepter des actifs trop exotiques met en doute sa solvabilité.

Actuellement, la TVL d’EigenLayer est inférieure à celle de Lido, car un empilement excessif crée des crises incontrôlables. Imaginons un scénario théorique : Lido peut simplement revenir à la base ETH. EigenLayer doit d’abord revenir à stETH, puis stETH à ETH. Si d’autres jetons sont impliqués, le processus de retour et d’échange devient encore plus complexe. (Bien que ce mécanisme complexe ne soit pas nécessaire en pratique.)

Comme le triangle de dettes, le fonctionnement apparent du re-staking repose sur ses promesses de rendement, mais son cœur est la force d’ETH. En excluant les failles contractuelles imprévisibles, tant qu’ETH est fort, et que la TVL de l’écosystème EVM augmente, les réseaux de staking et de re-staking basés sur ETH peuvent imprimer de la monnaie indéfiniment. Avec une valeur spot de 100 milliards en ETH en staking, multiplier par 10 donne déjà mille milliards.

Tant que ETH est adopté par davantage d’individus et d’institutions, le système de re-staking constitue une inflation douce et efficace. Nous traverserons ensemble une période de prospérité chaleureuse, où tous les actifs liés à ETH augmenteront. Et ainsi de suite, jusqu’à l’effondrement final.

Conclusion

Le produit du re-staking est la sécurité d’Ethereum monétisée, son modèle économique une inflation douce, et cet effet de levier progresse lentement, sans la violence et la brutalité d’un effet de levier x125 sur contrat. La hausse des actifs liés à ETH ne sera pas aussi fulgurante que pendant le DeFi Summer.

Mais cela n’a guère de lien avec le prix du jeton LDO de Lido ou du jeton natif d’EigenLayer, car le cœur d’Ethereum, c’est ETH, et absolument aucun autre actif lié au réseau principal ne sera toléré. C’est la dernière ligne rouge du réseau Ethereum dans un mécanisme PoS, et la raison fondamentale pour laquelle Vitalik critique violemment Celestia : tous les bénéfices reviennent à ETH.

Comparé au Bitcoin, Ethereum doit créer des sources de revenus pour ETH, alors que BTC est lui-même la source de revenus — une situation totalement différente. Quant au staking et au re-staking sur d’autres réseaux, ils doivent d’abord justifier l’utilité de leur blockchain d’origine, sinon ce ne sont que des jeux de hasard où l’on court vite.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News