Staking, Restaking et LRTfi : efficacité du capital composable et neutralité

TechFlow SélectionTechFlow Sélection

Staking, Restaking et LRTfi : efficacité du capital composable et neutralité

Une efficacité capitalique composable a stimulé le développement du staking et du restaking aux niveaux principal et secondaire, tout en permettant, grâce à des jetons comme les LST, une application approfondie des rendements de staking dans la DeFi.

Rédaction : LongHash Ventures

Traduction : Baishuo Blockchain

Points clés de l'article :

-

Efficacité du capital composable et le staking comme taux d'intérêt de référence natif à la cryptographie

-

Staking, Restaking et LRTfi

-

Résoudre les problèmes de centralisation et d'externalités dans le Staking et le Restaking

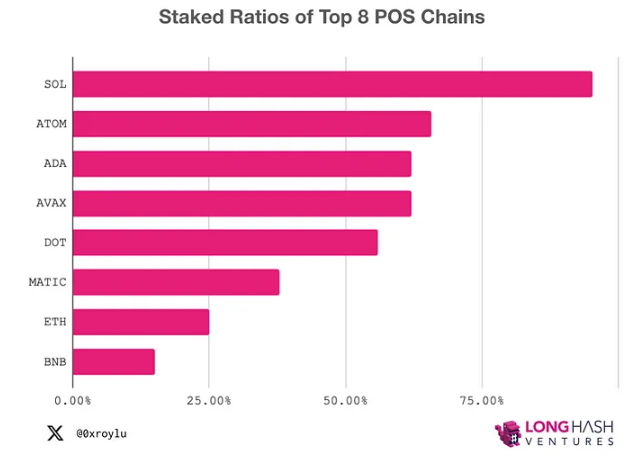

Dans nos recherches, les couches principales d'Ethereum, Solana et Polygon arrivent à maturité, tandis que les mécanismes de mise en gage du Bitcoin et de Cosmos continuent d'évoluer. Sur Ethereum, deux scénarios sont possibles : si la valeur d'Ethereum est maintenue, une oligopole pourrait se former, où la part des principaux acteurs s'approcherait de 33 % sans toutefois dépasser ce seuil ; sinon, si la valeur d’Ethereum n’est pas préservée, cela pourrait aboutir à l’émergence de LST (jetons de mise en gage liquide sur couche 2). Dans Cosmos, les ICS (Inter-Chain Standard) en sont encore au stade initial, alors que le taux de mise en gage sur Solana atteint déjà 90 %.

La couche secondaire du restaking déclenche une course aux rendements élevés, attirant le capital vers les projets offrant les meilleurs rendements, notamment vers les pools de LRT (jetons de mise en gage sur couche 2). En tant que premiers réseaux Layer 2 à adopter un mécanisme de mise en gage, Blast et Manta ont fait sensation mondialement, attirant instantanément plus d’un milliard de dollars en valeur verrouillée totale. Toutefois, avec une offre abondante et une forte demande, les rendements attendus provenant des AVS (stratégies automatisées de coffre-fort) et des réseaux Layer 2 de restaking restent incertains. De plus, les mécanismes de restaking sur Bitcoin, Cosmos et Solana en sont tous encore à leurs balbutiements.

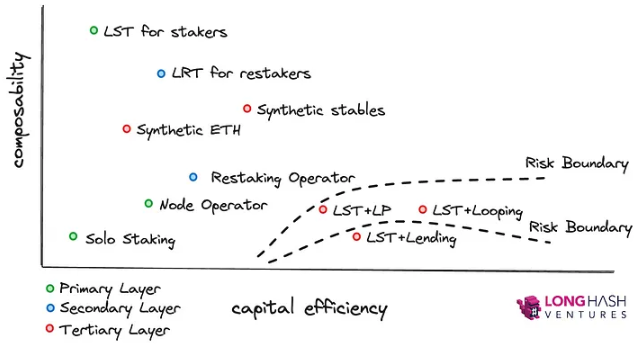

Au troisième niveau, les stablecoins synthétiques, l'optimisation des rendements et la tokenisation des revenus constituent des axes visant à accroître la diversité innovante. À ce niveau, l'efficacité du capital et le risque surpassent la composable. Le facteur clé de succès ici consiste à atteindre la composable la plus large possible avec le risque minimal.

1. Efficacité du capital composable et le staking comme taux d’intérêt de référence natif à la crypto

La composable est la marque distinctive de Web3, caractérisée par une absence de friction, des exigences minimales faibles et une gestion autonome. En comparaison, dans la finance traditionnelle, l'empilement des rendements fait face à de fortes frictions. Par exemple, emprunter contre des obligations d'État implique plusieurs points de friction tels qu'un tiers dépositaire, l'évaluation cas par cas du ratio LTV, et des seuils élevés pour justifier les coûts liés au travail impliqué, entre autres exemples.

L'apparition des LST (jetons de mise en gage liquide) a permis la composable entre les rendements au niveau du consensus et les activités DeFi au niveau d'exécution. Cette composable a rendu possible l'été DeFi de 2020. Trois ans ont passé depuis, et cette composable semble désormais si naturelle qu'elle est presque tenue pour acquise. Nous sommes habitués à l'empilement fluide des rendements pour améliorer l'efficacité du capital. Par exemple, nous nous attendons à pouvoir empiler des rendements en mettant en jeu des LPToken (staking superliquide) ou en déposant des positions LP après avoir frappé des LST.

Gestion autonome, faibles seuils minimaux et absence de friction — ces traits sont propres à Web3 et illustrent le potentiel d'amélioration de l'efficacité sur les marchés financiers plus larges. Imaginez pouvoir tokeniser vos actions et les utiliser comme garantie pour participer au marché des liquidités d'une plateforme boursière. Imaginez pouvoir tokeniser vos droits immobiliers et facilement les réutiliser pour générer des revenus supplémentaires via le restaking. Grâce au LSTfi, nous pouvons entrevoir ce que la composable signifie pour la finance traditionnelle.

Grâce au LSTfi, nous avons un aperçu de ce que la composable représente pour la finance traditionnelle.

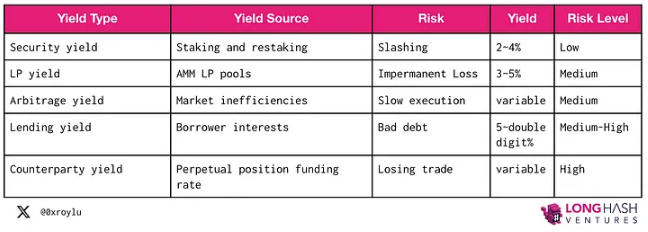

Fondamentalement, il existe cinq types de sources de revenus dans l'écosystème crypto, et ceux-ci peuvent être empilés — autrement dit, ils sont composable. Le jeton représentatif d’un revenu (IOUToken) peut servir de jeton d’entrée pour une autre source de revenu.

Bien sûr, risque et rendement vont de pair. Parmi ces cinq sources fondamentales de revenus, le staking est le plus sûr. Depuis le début du staking sur Ethereum, seulement 226 opérateurs de nœuds ont été sanctionnés parmi 959 000. En revanche, bien que les obligations souveraines soient souvent présentées comme des investissements à risque minimal, récemment, l'Italie, l'Espagne, le Portugal, l'Irlande et la Grèce (sans parler du Venezuela et de l'Équateur, régulièrement en défaut) ont connu des défauts de paiement. Même les obligations américaines, considérées comme la référence absolue, ont « fait défaut » dans les années 1930 lorsqu'elles ont quitté l'étalon-or afin d'imprimer illimitément pour rembourser leur dette. Les défauts de dettes souveraines reflètent la capacité d’un pays à honorer sa dette. Ce risque ressemble davantage au risque lié aux « revenus d'emprunt » qu’au « revenu de staking ». Tandis que le rendement des obligations souveraines repose sur l’anticipation future du remboursement de la dette, le revenu de staking est directement lié au niveau actuel d'utilisation du réseau.

C'est pourquoi nous considérons que le staking constitue le taux d'intérêt de référence dans le domaine crypto.

Par-dessus le staking, l'efficacité du capital agit comme moteur propulsant la fusée de l'empilement des rendements. Nous assistons déjà à certaines innovations, telles que les réseaux L2 avec garantie de staking comme Blast et Manta, le restaking inter-domaines comme Picasso et Babylon, ou encore la boucle LST comme Gravita.

Les propriétés composable des LST stimuleront davantage d'innovations dans la conception de l'empilement des rendements.

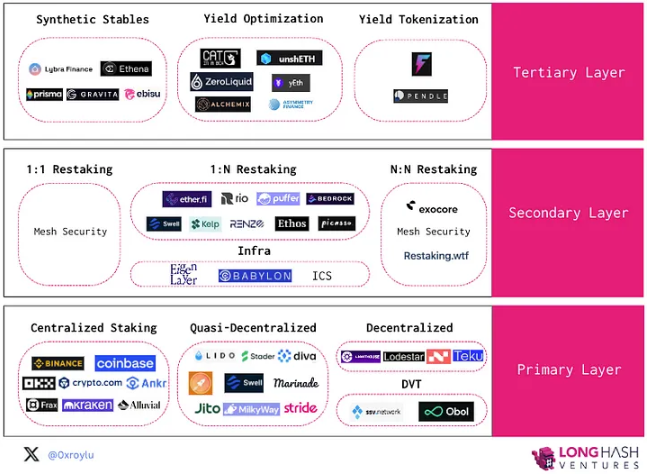

2. Staking, Restaking et LSTfi/LRTfi

Le staking est le fondement de sécurité des chaînes PoS et constitue le taux d'intérêt sans risque de référence dans Web3.

Justin Drake attribue à l’ETH deux objectifs : la sécurité économique et la bande passante économique. Grâce à leur combinaison avec diverses activités DeFi et de restaking, les LST et LRT permettent au même ETH de servir simultanément ces deux objectifs.

Là où la sécurité économique est concernée, les chaînes PoS doivent protéger la décentralisation et la neutralité afin d'atténuer les comportements de collusion potentiels. Concevoir théoriquement des protocoles qui préservent décentralisation et neutralité est un exercice d'équilibre délicat. Nous y reviendrons rapidement.

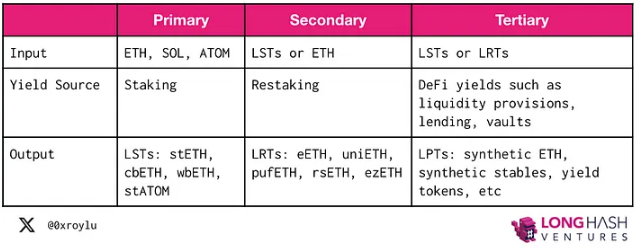

Commençons par prendre Ethereum comme exemple de chaîne PoS pour comprendre ce processus d’empilement. La couche principale permet aux utilisateurs de miser leur ETH et d'obtenir des LST tels que stETH, cbETH, wbETH et rETH. Au niveau secondaire, les LST ou l’ETH peuvent être re-misés (restaking), fournissant ainsi de la sécurité à d'autres services de staking et générant des LRT comme eETH, uniETH ou pufETH. Enfin, la troisième couche combine les LST et LRT avec diverses activités DeFi pour empiler les rendements.

Pour comprendre les incitations qui poussent à l'adoption, nous répondons à trois questions :

-

Quelle combinaison de stratégies produit le rendement le plus élevé ? Cela concerne l’efficacité du capital.

-

Quel jeton de sortie bénéficie de la liquidité la plus profonde et participe aux activités DeFi les plus étendues ? Cela touche à la composable.

-

Quelle stratégie constitue la source de revenus la plus sûre ? Cela concerne l’atténuation des risques.

Ainsi, la composable et l'efficacité du capital sont les principaux moteurs d'adoption, tandis que le risque constitue une contrainte limitant le choix.

3. Couche principale – Staking

À la couche principale, les validateurs déposent des jetons natifs, comme ETH, ATOM ou SOL, pour sécuriser le réseau PoS et reçoivent en échange des frais de transaction.

Étant donné que dans l’univers crypto, le staking est la forme de génération de revenus la moins risquée, nous prévoyons qu’avec le temps, Ethereum (taux de staking à 23 %) rattrapera Solana (90 %) et Atom (70 %), ce qui représenterait une expansion du marché de plusieurs centaines de milliards, voire de plusieurs milliers de milliards de dollars.

Le staking se divise en trois catégories : centralisé, quasi-décentralisé et décentralisé. Le staking centralisé et quasi-décentralisé implique un compromis de custody contre commodité et composable. Le staking décentralisé, ou staking indépendant, est le plus sûr pour le protocole, mais difficile à maintenir et manquant de composable. Théoriquement, un nœud auto-géré pourrait aussi émettre des LST, mais faute de composable, aucun agent rationnel n’en achèterait.

1) Dépôt de caution

Dans un staking indépendant classique, le validateur crée deux paires de clés : une clé de validation et une clé de retrait, puis envoie 32 ETH au contrat intelligent de dépôt d’Ethereum 1.0. Les frais de base sont brûlés, et les pourboires de transaction sont envoyés aux validateurs. Seulement 8 validateurs par période, soit environ 1800 par jour, peuvent être activés.

Des pools de staking comme Rocket Pool, Diva et Swell permettent aux opérateurs de nœuds indépendants de soutenir un pool alimenté par les dépôts des stakers. Du point de vue de l’opérateur, plus la caution est faible, plus l’efficacité du capital est élevée, car ils perçoivent une commission sur les ETH déposés. Fondamentalement, réduire les exigences de caution permet un effet de levier accru.

-

Rocket Pool : caution de 8 ETH

-

Stader : caution de 4 ETH

-

Puffer : caution de 1 ETH

On estime qu’un opérateur de nœud peut obtenir jusqu’à 6-7 % de récompense en ETH et jusqu’à 7,39 % en jeton de pool de staking.

Sur Polygon, les validateurs doivent être autorisés. Ils doivent postuler pour rejoindre l’ensemble des validateurs et ne peuvent entrer que lorsque des validateurs approuvés se retirent. Sur Solana, l’accès est sans permission, et la fondation Solana fournit des clusters optionnels aux validateurs. Solana suit officiellement également le nombre de validateurs minoritaires détenant plus de 33 % des SOL misés.

Dans le staking des plateformes centralisées (CEX), le mécanisme de dépôt de caution est opaque. Les stakers particuliers peuvent fournir la totalité de la caution, tandis que les opérateurs centralisés peuvent transférer toutes les sanctions potentielles aux stakers individuels. Toutefois, les stakers bénéficient automatiquement d’un effet de lissage, produisant généralement des rendements supérieurs au staking indépendant.

2) Perception des récompenses

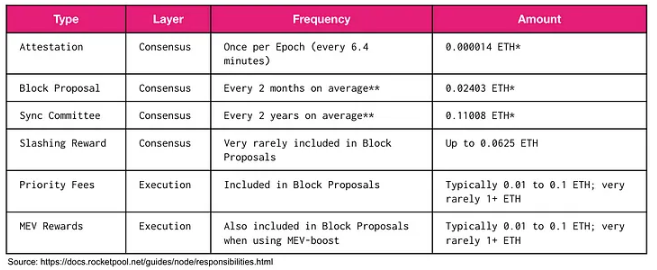

Tous les 2 à 3 jours, la Beacon Chain d’Ethereum règle les comptes des validateurs et distribue les récompenses. Outre la couche consensus, les validateurs peuvent percevoir des récompenses au niveau exécution via les frais prioritaires et le MEV. Des protocoles comme Jito sur Solana exploitent le MEV pour augmenter le rendement de leurs LST.

L’augmentation du MEV redistribue celui-ci des créateurs de blocs vers les validateurs, qui peuvent ensuite redistribuer les gains aux stakers. À terme, une destruction du MEV pourrait être mise en œuvre pour renvoyer de la valeur aux détenteurs d’ETH. Fondamentalement, la redistribution du MEV soulève des questions philosophiques autour de l’équité. Mais pour l’instant, le MEV peut servir à augmenter les récompenses de staking.

Les récompenses des validateurs fluctuent généralement fortement. En raison de la nature aléatoire inhérente à la sélection des validateurs, les récompenses peuvent être inégales. Sur Ethereum, la prochaine sélection du validateur utilise une pseudo-aléatoire déterministe basée sur le hachage du dernier bloc et une graine.

À cet effet, Rocket Pool propose un pool de lissage sur base volontaire. Ce pool accumule les récompenses des validateurs ayant choisi d’y participer. Comme règle empirique, si le nombre de nœuds dans un petit pool est inférieur au nombre de nœuds dans le pool de lissage, il est plus probable que le petit pool obtienne un meilleur rendement grâce au lissage. Pour des projets comme Lido, la fonction de lissage est intégrée directement au contrat intelligent.

Sur les plateformes centralisées (CEX), le lissage est automatique, et les stakers peuvent s’attendre à des rendements stables au fil du temps.

3) Sanctions

Les sanctions sont des événements très rares. Depuis le début du staking sur Ethereum, seuls 226 opérateurs de nœuds ont été sanctionnés parmi 959 000.

Un validateur peut être sanctionné s’il : 1) ne parvient pas à produire un bloc, ou 2) ne parvient pas à produire une attestation dans le délai prévu. Le montant de la sanction est faible. En général, un validateur peut retrouver ses gains en quelques heures équivalentes à son temps hors ligne. En revanche, les punitions sont plus sévères.

Une punition intervient si l’une des trois conditions suivantes est remplie : 1) double signature : signer deux blocs beacon différents pour le même slot. 2) enveloppement de signature : un attesteur signe une attestation entourant une autre. 3) double attestation : attester deux cibles différentes pour le même objectif. Un validateur inclut alors la preuve du comportement fautif dans un bloc, socialise celle-ci auprès de l’ensemble des validateurs, et la sanction commence une fois que tous ont signé la preuve.

En cas de sanction, les conséquences suivantes peuvent survenir :

-

Sanction initiale : 1/32 du solde effectif est coupé

-

Sanction corrélée : si plusieurs infractions surviennent en peu de temps, jusqu’au solde effectif peut être coupé. La sanction quadratique dissuade la collusion.

-

Retrait : le validateur passe en état de retrait pendant 8192 périodes (36 jours)

La DVT (technologie de validation distribuée) vise à réduire le risque de sanctions et à renforcer la sécurité des pools de staking en protégeant les validateurs contre l’incapacité de produire blocs ou attestations. La DVT utilise la génération distribuée de clés (DKG), le calcul multipartite (MPC) et les schémas de signature seuil (TSS) sur un ensemble redondant de validateurs.

SSV (Socialized Security Verification), en tant que partie du réseau DVT, est un bien public totalement ouvert, décentralisé et open source, actuellement testé par des protocoles comme Lido. Obol utilise Charon comme middleware non-custodial pour gérer la communication entre client de validateur et client de consensus. Diva utilise sa propre implémentation DVT pour supporter sans permission son LST, permettant à quiconque de lancer un nœud. Secure-Signer de Puffer est un outil de signature à distance financé par la Fondation Ethereum, conçu pour utiliser Intel%20SGX afin d’éviter les violations sanctionnables. Secure-Signer de Puffer gère la clé de validateur au nom du client de consensus.

Du point de vue de l'efficacité du capital, exécuter plusieurs clients via DVT consomme des ressources informatiques. En pratique, le même matériel peut participer à plusieurs groupes DVT. Ce qui importe, c’est que la DVT renforce la sécurité du protocole, de sorte que même si un groupe de nœuds tombe hors ligne ou se comporte anormalement, le pool de staking continue de fonctionner correctement.

Cosmos Interchain Security adopte une approche intéressante concernant les sanctions (proposition n°187). Étant donné que l’ICS en est encore au stade initial, les votes de gouvernance doivent traiter chaque événement potentiellement sanctionnable. Bien que cela vise à empêcher toute contagion de sécurité depuis une chaîne consommatrice vers le hub central, la gouvernance délègue aujourd’hui encore les décisions à l’arbitrage humain plutôt qu’au code.

4) Retraits

Sur Ethereum, 4 retraits sont autorisés par période. En raison d’un déséquilibre entre les limites d’entrée et de sortie (8 validateurs contre 4 par période), une longue file d’attente de retraits peut survenir. Une fois qu’un retrait est initié, le validateur doit attendre 256 périodes.

Sur Solana, la délégation est fixée. Un retrait standard d’un pool de staking nécessite une période de refroidissement. En revanche, le staking liquide via un pool n’exige aucune période de refroidissement.

4. Perspectives futures

À mesure que le taux de staking d’Ethereum augmente, si l’utilisation du réseau reste constante, le rendement de base devrait progressivement tendre vers 1,8 %, qui est le taux minimum défini par la Fondation Ethereum, bien que l’augmentation des frais de gaz et du MEV puisse en partie compenser cette tendance.

Généralement, le coût d’opportunité pousse les stakers à arrêter le staking lorsque les rendements sont inférieurs à d’autres sources disponibles. Toutefois, les LST (jetons de staking liquide) peuvent atténuer ce coût d’opportunité, car les détenteurs peuvent participer simultanément à la sécurité économique et à la bande passante économique. Ainsi, malgré des rendements faibles, les stakers continueront probablement à déposer, utilisant leurs LST dans DeFi pour générer des revenus supplémentaires.

En raison de la baisse des rendements du staking sur Ethereum, un autre phénomène est la centralisation. Les stakers indépendants verront leurs revenus continuer à diminuer, finissant par ne plus couvrir leurs coûts matériels.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News